Sborník 2009 díl 2. - Fakulta informatiky a managementu - Univerzita ...

Sborník 2009 díl 2. - Fakulta informatiky a managementu - Univerzita ... Sborník 2009 díl 2. - Fakulta informatiky a managementu - Univerzita ...

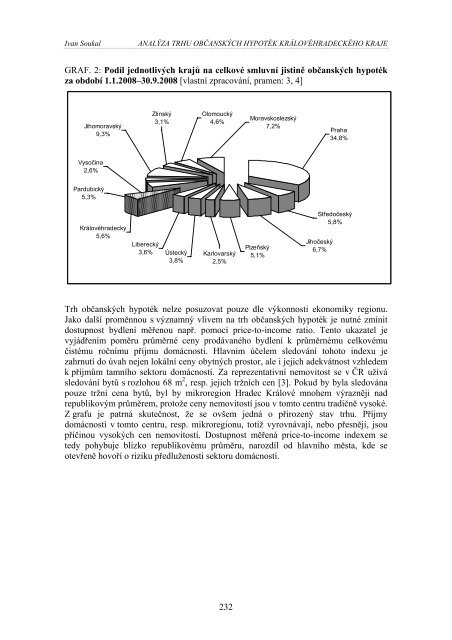

Ivan Soukal ANALÝZA TRHU OBČANSKÝCH HYPOTÉK KRÁLOVÉHRADECKÉHO KRAJE GRAF. 2: Podíl jednotlivých krajů na celkové smluvní jistině občanských hypoték za období 1.1.2008–30.9.2008 [vlastní zpracování, pramen: 3, 4] Jihomoravský 9,3% Vysočina 2,6% Pardubický 5,3% Královéhradecký 5,6% Liberecký 3,6% Zlínský 3,1% Ústecký 3,8% Olomoucký 4,6% Karlovarský 2,5% Moravskoslezský 7,2% Plzeňský 5,1% Středočeský 5,8% Jihočeský 6,7% Praha 34,8% Trh občanských hypoték nelze posuzovat pouze dle výkonnosti ekonomiky regionu. Jako další proměnnou s významný vlivem na trh občanských hypoték je nutné zmínit dostupnost bydlení měřenou např. pomocí price-to-income ratio. Tento ukazatel je vyjádřením poměru průměrné ceny prodávaného bydlení k průměrnému celkovému čistému ročnímu příjmu domácnosti. Hlavním účelem sledování tohoto indexu je zahrnutí do úvah nejen lokální ceny obytných prostor, ale i jejich adekvátnost vzhledem k příjmům tamního sektoru domácností. Za reprezentativní nemovitost se v ČR užívá sledování bytů s rozlohou 68 m 2 , resp. jejich tržních cen [3]. Pokud by byla sledována pouze tržní cena bytů, byl by mikroregion Hradec Králové mnohem výrazněji nad republikovým průměrem, protože ceny nemovitostí jsou v tomto centru tradičně vysoké. Z grafu je patrná skutečnost, že se ovšem jedná o přirozený stav trhu. Příjmy domácností v tomto centru, resp. mikroregionu, totiž vyrovnávají, nebo přesněji, jsou příčinou vysokých cen nemovitostí. Dostupnost měřená price-to-income indexem se tedy pohybuje blízko republikovému průměru, narozdíl od hlavního města, kde se otevřeně hovoří o riziku předluženosti sektoru domácností. 232

Ivan Soukal ANALÝZA TRHU OBČANSKÝCH HYPOTÉK KRÁLOVÉHRADECKÉHO KRAJE GRAF. 3: Price-to-income ratio 2000–2007 [převzato, pramen: 1] 11 10 9 8 7 6 5 4 3 2 2000 2002 2004 2006 ČR Praha Hradec Králové Faktory poklesu na straně poptávky Trend vysokých meziročních nárůstů, nastoupený již roku 2000, skončil a rekordní číslo 26,723 mld. Kč. jistiny půjčené k 31.12.2007 v Královéhradeckém kraji se bude zvyšovat pouze obtížně. Ještě předtím, než hypoteční krize překročila svým významem hranice USA, se objevovaly pádné argumenty, proč se léto 2007 stane s vysokou jistotou zenitem hypotečního boomu. Ve světle objemů a počtu poskytnutých smluv během hypotečního boomu je pravděpodobná postupná saturace trhu. Silnými ročníky 70tých let totiž bydlení během hypotečního boomu z velké části již zajištěno bylo. Tento trend byl patrný již během hypotečního boomu, kdy u některých developerských projektů je podíl obtížně prodejných bytů i třetinový. Dle Hospodářských novin se kolem roku 2002 byty z developerských projektů prodaly za přibližně 6 měsíců, v roce 2005 už to byly 2 roky. Tato situace pokračuje a nyní lze byt v přízemí ještě nedostavěného projektu označit jako prakticky neprodejný. Přitom během začátků hypotečního boomu bylo normální koupit bytovou jednotku v lokalitě, kde ještě nestály ani základy. Na straně poptávky se také projevil psychologický aspekt. Banky i média informovaly, tlačily klienty v období 2005–2006 k názoru „levnější to už nebude“. Z nynějšího pohledu je zřejmé, že tvrzení bylo správné. Již během třetího kvartálu 2007 se díky, v porovnání s předchozími, výraznému zvyšování úrokových sazeb, hypoteční boom pomalu blížil ke konci viz. graf Vývoj 2T REPO sazby 2004–2008 v části věnované straně nabídky. Poptávka byla před rokem 2008 také významně stimulována ohlášenou změnou daňové soustavy, kdy se stavební práce přesunou ze zvýhodněného daňového pásma 5% do 19% pásma. Již tehdy byly známy signály, že nejde o reálnou hrozbu. Např. i díky otevřeně deklarovanému záměru tehdejšího kabinetu ČSSD, nastavit limit pro „sociální bydlení“ natolik benevolentně (do 90 m2), že se kolem 70% nových bytových jednotek do tohoto limitu vejde a nebude na ně uplatněna zvýšená daň. Psychologická, nikoliv věcná, stránka věci se finálně prokázala po rozhodnutí Evropské komise v létě 2005. V Bruselu došlo k rozhodnutí (i v reakci na jednoduché obejití tohoto nařízení EU), že 233

- Page 182 and 183: PUBLIC ORGANIZATIONS AND THEIR ROLE

- Page 184 and 185: Renata Przygodzka PUBLIC ORGANIZATI

- Page 186 and 187: Renata Przygodzka PUBLIC ORGANIZATI

- Page 188 and 189: Renata Przygodzka PUBLIC ORGANIZATI

- Page 190 and 191: Małgorzata Rutkowska, Joanna Szyma

- Page 192 and 193: Małgorzata Rutkowska, Joanna Szyma

- Page 194 and 195: TAB. 4: Behandlungsrichtungen im He

- Page 196 and 197: ZRÓŻNICOWANIE EFEKTYWNOŚCI GOSPO

- Page 198 and 199: Adam Sadowski ZRÓŻNICOWANIE EFEKT

- Page 200 and 201: Adam Sadowski ZRÓŻNICOWANIE EFEKT

- Page 202 and 203: Adam Sadowski ZRÓŻNICOWANIE EFEKT

- Page 204 and 205: Hana Scholleová INOVACE V ČR V HO

- Page 206 and 207: Hana Scholleová INOVACE V ČR V HO

- Page 208 and 209: Hana Scholleová INOVACE V ČR V HO

- Page 210 and 211: Hana Scholleová INOVACE V ČR V HO

- Page 212 and 213: Pavel Schránil NĚKTERÉ PROBLÉMY

- Page 214 and 215: Pavel Schránil NĚKTERÉ PROBLÉMY

- Page 216 and 217: Eva Schwartzhoffová ROZVOJ PODNIK

- Page 218 and 219: Eva Schwartzhoffová ROZVOJ PODNIK

- Page 220 and 221: Luboš Smutka, Michal Steininger, O

- Page 222 and 223: Luboš Smutka, Michal Steininger, O

- Page 224 and 225: Luboš Smutka, Michal Steininger, O

- Page 226 and 227: Luboš Smutka, Michal Steininger, O

- Page 228 and 229: Luboš Smutka, Michal Steininger, O

- Page 230 and 231: ANALÝZA TRHU OBČANSKÝCH HYPOTÉK

- Page 234 and 235: Ivan Soukal ANALÝZA TRHU OBČANSK

- Page 236 and 237: SOUDOBÁ VYMEZENÍ PROSTOROVÉ EKON

- Page 238 and 239: Jana Staňová, Luděk Kouba SOUDOB

- Page 240 and 241: Jana Staňová, Luděk Kouba SOUDOB

- Page 242 and 243: VÝVOJ SVĚTOVÉ SPOTŘEBY LUŠTĚN

- Page 244 and 245: Michal Steininger, Luboš Smutka, O

- Page 246 and 247: Michal Steininger, Luboš Smutka, O

- Page 248 and 249: FINANČNÍ VÝKONNOST DRUŽSTEV V

- Page 250 and 251: Petr Suchánek FINANČNÍ VÝKONNOS

- Page 252 and 253: Petr Suchánek FINANČNÍ VÝKONNOS

- Page 254 and 255: Petr Suchánek FINANČNÍ VÝKONNOS

- Page 256 and 257: Libuše Svatošová VYUŽITÍ MODEL

- Page 258 and 259: Libuše Svatošová VYUŽITÍ MODEL

- Page 260 and 261: Libuše Svatošová VYUŽITÍ MODEL

- Page 262 and 263: Libuše Svatošová VYUŽITÍ MODEL

- Page 264 and 265: Libuše Svatošová VYUŽITÍ MODEL

- Page 266 and 267: Libuše Svobodová PODMÍNKY PODNIK

- Page 268 and 269: Libuše Svobodová PODMÍNKY PODNIK

- Page 270 and 271: Libuše Svobodová PODMÍNKY PODNIK

- Page 272 and 273: Miroslava Szarková EFEKTÍVNA KOMU

- Page 274 and 275: Miroslava Szarková EFEKTÍVNA KOMU

- Page 276 and 277: EVALUATION OF THE COMPETITIVENESS O

- Page 278 and 279: Iwona Szczepaniak EVALUATION OF THE

- Page 280 and 281: Iwona Szczepaniak EVALUATION OF THE

Ivan Soukal ANALÝZA TRHU OBČANSKÝCH HYPOTÉK KRÁLOVÉHRADECKÉHO KRAJE<br />

GRAF. 2: Po<strong>díl</strong> jednotlivých krajů na celkové smluvní jistině občanských hypoték<br />

za období 1.1.2008–30.9.2008 [vlastní zpracování, pramen: 3, 4]<br />

Jihomoravský<br />

9,3%<br />

Vysočina<br />

2,6%<br />

Pardubický<br />

5,3%<br />

Královéhradecký<br />

5,6%<br />

Liberecký<br />

3,6%<br />

Zlínský<br />

3,1%<br />

Ústecký<br />

3,8%<br />

Olomoucký<br />

4,6%<br />

Karlovarský<br />

2,5%<br />

Moravskoslezský<br />

7,2%<br />

Plzeňský<br />

5,1%<br />

Středočeský<br />

5,8%<br />

Jihočeský<br />

6,7%<br />

Praha<br />

34,8%<br />

Trh občanských hypoték nelze posuzovat pouze dle výkonnosti ekonomiky regionu.<br />

Jako další proměnnou s významný vlivem na trh občanských hypoték je nutné zmínit<br />

dostupnost bydlení měřenou např. pomocí price-to-income ratio. Tento ukazatel je<br />

vyjádřením poměru průměrné ceny prodávaného bydlení k průměrnému celkovému<br />

čistému ročnímu příjmu domácnosti. Hlavním účelem sledování tohoto indexu je<br />

zahrnutí do úvah nejen lokální ceny obytných prostor, ale i jejich adekvátnost vzhledem<br />

k příjmům tamního sektoru domácností. Za reprezentativní nemovitost se v ČR užívá<br />

sledování bytů s rozlohou 68 m 2 , resp. jejich tržních cen [3]. Pokud by byla sledována<br />

pouze tržní cena bytů, byl by mikroregion Hradec Králové mnohem výrazněji nad<br />

republikovým průměrem, protože ceny nemovitostí jsou v tomto centru tradičně vysoké.<br />

Z grafu je patrná skutečnost, že se ovšem jedná o přirozený stav trhu. Příjmy<br />

domácností v tomto centru, resp. mikroregionu, totiž vyrovnávají, nebo přesněji, jsou<br />

příčinou vysokých cen nemovitostí. Dostupnost měřená price-to-income indexem se<br />

tedy pohybuje blízko republikovému průměru, naroz<strong>díl</strong> od hlavního města, kde se<br />

otevřeně hovoří o riziku předluženosti sektoru domácností.<br />

232