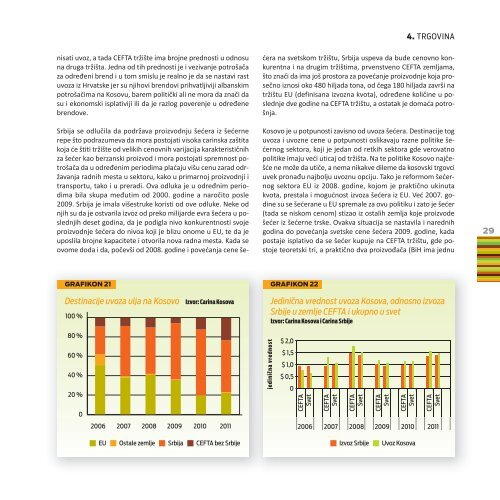

TRGOVINA POLJOPRIVREDNIM PROIZVODIMA IZMEĐU <strong>SRB</strong>IJE I <strong>KOS</strong>OVA28Prirodno da Vojvodina sa svojim viškovima pšenice, kukuruza ivelikim mlinskim kapacitetima snadbeva Kosovo kao značajnogregionalnog uvoznika ovih proizvoda. Sve poteškoće koje stojena putu ostarivanja ove prirodne veze da Vojvodina iskorišćavasvoje zemljišne resurse, a Kosove svoj ljudski potencijal idu naštetu proizvođača i potrošača. Da li će trošak prepreka u trgovinižitaricama između Srbije i Kosova postati veći i na krajuonemogućiti ovu trgovinu kao što se to desilo u mnogim drugimsektorima, zavisi pre svega od političkih odnosa, koje će imatisvoju jasnu cenu na obe strane i koja će se meriti time da ćekosovski potrošači biti siromašniji za oko 10 miliona evragodišnje, jer će morati za toliko skuplje da plaćaju proizvode,dok će srpski proizvođači smanjiti svoju mogućnosti izboraprodaje, koja sutra sigurno neće biti velika kao što je trenutno,što će se na kraju neminovno odraziti na ostvarenu cenu iprihod poljoprivrednika.4.3. Industrijsko bilje, ulje i šećerSrbija ćenastaviti da proizvodi šećer, Kosovo ćenastaviti da uvozi šećer, koliko će to biti iz Srbijezavisiće pre svega od svetskih trendova i politike EUa ne od odnosa između Kosova i SrbijeKosovo nema značajnih preradnih kapaciteta za industrijskobilje, niti ima veliku stočarsku proizvodnju koja bi koristila značajnekoličine repinih rezanaca, soje i suncokretove sačme.Samim tim ne postoji ni tradicija proizvodnje industrijskog bilja‐ suncokreta, soje, šećerne repe. Ranije je postojala minimalnaproizvodnja ulja i šećera, međutim ti sektori se nisu razvijali takoda danas postoji veoma mala proizvodnja suncokreta dok se šećernarepa se ne proizvodi više. S druge strane postoje stalnorastuće potrebe za uljem i šećerom usled konstantnog povećanjabroja i standarda stanovništva.Srbija je najveći regionalni proizvođač, prerađivač i izvoznik industrijskogbilja. Površine u Srbiji pod industrijskim biljem suuvek bile značajne i nikad nisu padale ispod 350 hiljada hektara.Kosovo je imalo do 10 hiljada hektara pod suncokretom, a trenutnoima oko 400 hektara i postoji težnja da se to poveća zapotrebe prerade ulja i stočnu hranu. Preradni kapaciteti, iakosmanjeni u odnosu na period SFRJ, značajni su, obnovljeni i dovoljniza sopstvene potrebe ali i za značajan izvoz. Najveći zamajacrazvoju industrijskog bilja daju cenovni trendovi koji sedešavaju u svetu, a koji pokazuju da je cena soje i njenih proizvoda,ulja i šećera dostigla svoje istorijske maksimume posle nekolikogodina konstantnog rasta. Ovi svetski trendovi utiču natrgovinu kako Kosova tako i Srbije i to ne samo na način da potrošačina Kosovu moraju da plaćaju skuplje proizvode, a proizvođačii prerađivači u Srbija zarađuju više, nego izaziva čitav nizdrugih implikacija kao što su: smanjen interes za stočarskomproizvodnjom usled skupih inputa za stočnu hranu (sačme, rezanaca),zamena površina pod povrćem sa onim pod industrijskimbiljem, promene pravaca izvoza ‐ jer sa visokim cenama imanje konkurentne zemlje se javljaju kao izvoznici isl.Srbija poslednjih pet godina izvozi prosečno oko 80 miliona dolaragodišnje ulja, od čega polovinu u CEFTA zemlje a pola u EU,pri čemu se svake godine izvoz povećavao. Kosovo je u poslednjihpet godina prosečno uvozilo preko 30 miliona dolara ulja 4 ,od čega 53% iz Srbije, 32% iz EU i 13% iz ostalih CEFTA zemlja(prvenstveno Hrvatske) i oko 2% iz ostalih zemlja.•Porast uvoza ne dešava se isključivo zbog povećane ceneulja nego i povećanih uvoznih količina.•Iako se smanjuje procentualni udeo uvoza ulja iz Srbijekoličinski on beleži najveći i najkonstantniji rast.•Procentualno najviše se povećava uvoz ulja iz Hrvatske.•Kosovo plaća višu cenu ulja nego što to plaćaju ostaleCEFTA zemlje, koje pretežno uvoze ulje iz Srbije.U kojoj meri će se ovi trendovi nastaviti, pre svega će zavisiti odcene ulja na svetskoj pijaci i mogućnosti da Srbija i Hrvatska nastaveda budu konkurentni i na tržištu EU. Pošto je ulje vrlo cenovnodefinisan proizvod gde je teško potrošaču da razlikujekvalitet, sigurno da će cena biti osnovni elemenat koji će defi‐4Obuhvata ulje koje se proizvodi i troši u regionu Zapadnog Balkana – suncokretovo, maslinovo i sojino

4. TRGOVINAnisati uvoz, a tada CEFTA tržište ima brojne prednosti u odnosuna druga tržišta. Jedna od tih prednosti je i vezivanje potrošačaza određeni brend i u tom smislu je realno je da se nastavi rastuvoza iz Hrvatske jer su njihovi brendovi prihvatljiviji albanskimpotrošačima na Kosovu, barem politički ali ne mora da znači dasu i ekonomski isplativiji ili da je razlog poverenje u određenebrendove.Srbija se odlučila da podržava proizvodnju šećera iz šećernerepe što podrazumeva da mora postojati visoka carinska zaštitakoja će štiti tržište od velikih cenovnih varijacija karakterističnihza šećer kao berzanski proizvod i mora postojati spremnost potrošačada u određenim periodima plaćaju višu cenu zarad održavanjaradnih mesta u sektoru, kako u primarnoj proizvodnji itransportu, tako i u preradi. Ova odluka je u određnim periodimabila skupa međutim od 2000. godine a naročito posle2009. Srbija je imala višestruke koristi od ove odluke. Neke odnjih su da je ostvarila izvoz od preko milijarde evra šećera u poslednjihdeset godina, da je podigla nivo konkurentnosti svojeproizvodnje šećera do nivoa koji je blizu onome u EU, te da jeuposlila brojne kapacitete i otvorila nova radna mesta. Kada seovome doda i da, počevši od 2008. godine i povećanja cene šećerana svetskom tržištu, Srbija uspeva da bude cenovno konkurentnai na drugim tržištima, prvenstveno CEFTA zemljama,što znači da ima još prostora za povećanje proizvodnje koja prosečnoiznosi oko 480 hiljada tona, od čega 180 hiljada završi natržištu EU (definisana izvozna kvota), određene količine u poslednjedve godine na CEFTA tržištu, a ostatak je domaća potrošnja.Kosovo je u potpunosti zavisno od uvoza šećera. Destinacije toguvoza i uvozne cene u potpunosti oslikavaju razne politike šećernogsektora, koji je jedan od retkih sektora gde verovatnopolitike imaju veći uticaj od tržišta. Na te politike Kosovo najčešćene može da utiče, a nema nikakve dileme da kosovski trgovciuvek pronađu najbolju uvoznu opciju. Tako je reformom šećernogsektora EU iz 2008. godine, kojom je praktično ukinutakvota, prestala i mogućnost izvoza šećera iz EU. Već 2007. godinesu se šećerane u EU spremale za ovu politiku i zato je šećer(tada se niskom cenom) stizao iz ostalih zemlja koje proizvodešećer iz šećerne trske. Ovakva situacija se nastavila i narednihgodina do povećanja svetske cene šećera 2009. godine, kadapostaje isplativo da se šećer kupuje na CEFTA tržištu, gde postojeteoretski tri, a praktično dva proizvođača (BiH ima jednu29GRAFIKON 21GRAFIKON 22Destinacije uvoza ulja na Kosovo100 %Izvor: Carina KosovaJedinična vrednost uvoza Kosova, odnosno izvozaSrbije u zemlje CEFTA i ukupno u svetIzvor: Carina Kosova i Carina Srbije80 %60 %40 %20 %0jedinična vrednost$ 2,0$ 1,5$ 1,0$ 0,50CEFTASvetCEFTASvetCEFTASvetCEFTASvetCEFTASvetCEFTASvet2006 2007 2008 2009 2010 2011EU zemlje bez Srbije▪ ▪Ostale▪Srbija▪CEFTAIzvoz Srbije Kosova▪ ▪Uvoz2006 2007 2008 2009 2010 2011