You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

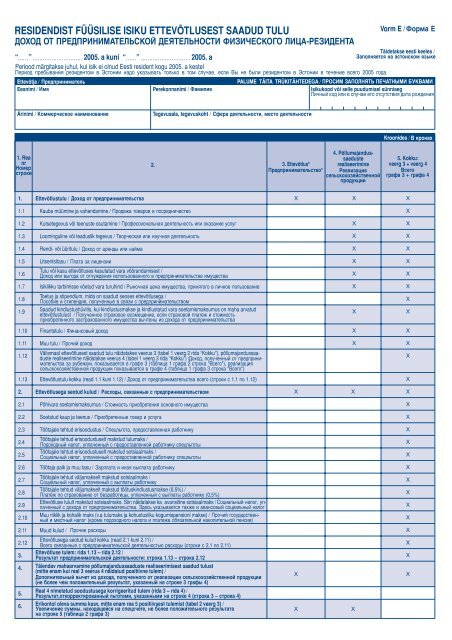

RESIDENDIST FÜÜSILISE ISIKU ETTEVÕTLUSEST SAADUD TULUÄÎÕÎÄ ÎÒ ÏÐÅÄÏÐÈÍÈÌÀÒÅËÜÑÊÎÉ ÄÅßÒÅËÜÍÎÑÒÈ ÔÈÇÈ×ÅÑÊÎÃÎ ËÈÖÀ-ÐÅÇÈÄÅÍÒÀ“ ” 2005. a kuni “ ” 2005. aPeriood märgitakse juhul, kui isik ei olnud Eesti resident kogu 2005. a kestelÏåðèîä ïðåáûâàíèÿ ðåçèäåíòîì â Ýñòîíèè íàäî óêàçûâàòü òîëüêî â òîì ñëó÷àå, åñëè Âû íå áûëè ðåçèäåíòîì â Ýñòîíèè â òå÷åíèå âñåãî 2005 ãîäà.<strong>Vorm</strong>E/ Ôîðìà ÅTäidetakse eesti keeles /Çàïîëíÿåòñÿ íà ýñòîíñêîì ÿçûêåEttevõt<strong>ja</strong> / ÏðåäïðèíèìàòåëüPALUME TÄITA TRÜKITÄHTEDEGA / ÏÐÎÑÈÌ ÇÀÏÎËÍßÒÜ ÏÅ×ÀÒÍÛÌÈ ÁÓÊÂÀÌÈEesnimi / ÈìÿPerekonnanimi / ÔàìèëèÿIsikukood või selle puudumisel sünniaegËè÷íûé êîä èëè â ñëó÷àå åãî îòñóòñòâèÿ äàòà ðîæäåíèÿÄrinimi / Êîììåð÷åñêîå íàèìåíîâàíèåTegevusala, tegevuskoht / Ñôåðà äåÿòåëüíîñòè, ìåñòî äåÿòåëüíîñòèKroonides /  êðîíàõ1. Reanr 2.Íîìåðñòðîêè3. Ettevõtlus*Ïðåäïðèíèìàòåëüñòâî*4. Põlluma<strong>ja</strong>ndussaadusterealiseerimineÐåàëèçàöèÿñåëüñêîõîçÿéñòâåííîéïðîäóêöèè5. Kokku:veerg 3 + veerg 4Âñåãîãðàôà 3 + ãðàôà 41.Ettevõtlustulu / Äîõîä îò ïðåäïðèíèìàòåëüñòâàXXX1.1Kauba müümine <strong>ja</strong> vahendamine / Ïðîäàæà òîâàðîâ è ïîñðåäíè÷åñòâîX1.2Kutsetegevus või teenuste osutamine / Ïðîôåññèîíàëüíàÿ äåÿòåëüíîñòü èëè îêàçàíèå óñëóãXX1.3Loominguline või teaduslik tegevus / Òâîð÷åñêàÿ èëè íàó÷íàÿ äåÿòåëüíîñòüXX1.4Rendi- või üüritulu / Äîõîä îò àðåíäû èëè íàéìàXX1.51.6Litsentsitasu / Ïëàòà çà ëèöåíçèèTulu või kasu ettevõtluses kasutatud vara võõrandamisest /Äîõîä èëè âûãîäà îò îò÷óæäåíèÿ èñïîëüçîâàííîãî â ïðåäïðèíèìàòåëüñòâå èìóùåñòâàXXXX1.7Isiklikku tarbimisse võetud vara turuhind / Ðûíî÷íàÿ öåíà èìóùåñòâà, ïðèíÿòîãî â ëè÷íîå ïîëüçîâàíèåXX1.81.9Toetus <strong>ja</strong> stipendium, mida on saadud seoses ettevõtlusega /Ïîñîáèe è ñòèïåíäèÿ, ïîëó÷åííûå â ñâÿçè ñ ïðåäïðèíèìàòåëüñòâîìSaadud kindlustushüvitis, kui kindlustusmakse <strong>ja</strong> kindlustatud vara soetamismaksumus on maha arvatudettevõtlustulust / Ïîëó÷åííîå ñòðàõîâîå âîçìåùåíèå, åñëè ñòðàõîâîé ïëàòåæ è ñòîèìîñòüïðèîáðåòåííîãî çàñòðàõîâàííîãî èìóùåñòâà âû÷òåíû èç äîõîäà îò ïðåäïðèíèìàòåëüñòâàXXX1.10Finantstulu / Ôèíàíñîâûé äîõîäXX1.11Muu tulu / Ïðî÷èé äîõîäXX1.12Välismaal ettevõtlusest saadud tulu näidatakse veerus 3 (tabel 1 veerg 2 rida “Kokku”), põlluma<strong>ja</strong>ndussaadusterealiseerimine näidatakse veerus 4 (tabel 1 veerg 3 rida “Kokku”) /Äîõîä, ïîëó÷åííûé îò ïðåäïðèíèìàòåëüñòâàçà ðóáåæîì, ïîêàçûâàåòñÿ â ãðàôå 3 (òàáëèöà 1 ãðàôà 2 ñòðîêà "Âñåãî"), ðåàëèçàöèÿñåëüñêîõîçÿéñòâåííîé ïðîäóêöèè ïîêàçûâàåòñÿ â ãðàôå 4 (òàáëèöà 1 ãðàôà 3 ñòðîêà "Âñåãî")X1.13Ettevõtlustulu kokku (read 1.1 kuni 1.12) / Äîõîä îò ïðåäïðèíèìàòåëüñòâà âñåãî (ñòðîêè ñ 1.1 ïî 1.12)X2.Ettevõtlusega seotud kulud / Ðàñõîäû, ñâÿçàííûå ñ ïðåäïðèíèìàòåëüñòâîìXXX2.1Põhivara soetamismaksumus / Ñòîèìîñòü ïðèîáðåòåíèÿ îñíîâíîãî èìóùåñòâàX2.2Soetatud kaup <strong>ja</strong> teenus / Ïðèîáðåòåííûå òîâàð è óñëóãàX2.3Tööta<strong>ja</strong>le tehtud erisoodustus / Ñïåöëüãîòà, ïðåäîñòàâëåííàÿ ðàáîòíèêóX2.42.5Tööta<strong>ja</strong>le tehtud erisoodustuselt makstud tulumaks /Ïîäîõîäíûé íàëîã, óïëà÷åííûé ñ ïðåäîñòàâëåííîé ðàáîòíèêó ñïåöëüãîòûTööta<strong>ja</strong>le tehtud erisoodustuselt makstud sotsiaalmaks /Ñîöèàëüíûé íàëîã, óïëà÷åííûé ñ ïðåäîñòàâëåííîé ðàáîòíèêó ñïåöëüãîòûXX2.6Tööta<strong>ja</strong> palk <strong>ja</strong> muu tasu / Çàðïëàòà è èíàÿ âûïëàòà ðàáîòíèêóX2.72.82.92.10Tööta<strong>ja</strong>le tehtud väl<strong>ja</strong>makselt makstud sotsiaalmaks /Ñîöèàëüíûé íàëîã, óïëà÷åííûé ñ âûïëàòû ðàáîòíèêóTööta<strong>ja</strong>le tehtud väl<strong>ja</strong>makselt makstud töötuskindlustusmakse (0,5%) /Ïëàòåæ ïî ñòðàõîâàíèþ îò áåçðàáîòèöû, óïëà÷åííûé ñ âûïëàòû ðàáîòíèêó (0,5%)Ettevõtluse tulult makstud sotsiaalmaks. Siin näidatakse ka avansiline sotsiaalmaks / Ñîöèàëüíûé íàëîã, óïëà÷åííûéñ äîõîäà îò ïðåäïðèíèìàòåëüñòâà. Çäåñü óêàçûâàåòñÿ òàêæå è àâàíñîâûé ñîöèàëüíûé íàëîãMuu riiklik <strong>ja</strong> kohalik maks (v.a tulumaks <strong>ja</strong> kohustusliku kogumispensioni makse) / Ïðî÷èé ãîñóäàðñòâåííûéè ìåñòíûé íàëîã (êðîìå ïîäîõîäíîãî íàëîãà è ïëàòåæà îáÿçàòåëüíîé íàêîïèòåëüíîé ïåíñèè)XXXX2.11Muud kulud /Ïðî÷èå ðàñõîäûX2.123.4.5.6.Ettevõtlusega seotud kulud kokku (read 2.1 kuni 2.11) /Âñåãî ñâÿçàííûå ñ ïðåäïðèíèìàòåëüñêîé äåÿòåëüíîñòüþ ðàñõîäû (ñòðîêè ñ 2.1 ïî 2.11)Ettevõtluse tulem: rida 1.13 – rida 2.12 /Ðåçóëüòàò ïðåäïðèíèìàòåëüñêîé äåÿòåëüíîñòè: ñòðîêà 1.13 – ñòðîêà 2.12Täiendav mahaarvamine põlluma<strong>ja</strong>ndussaaduste realiseerimisest saadud tulust(mitte enam kui real 3 veerus 4 näidatud positiivne tulem) /Äîïîëíèòåëüíûé âû÷åò èç äîõîäà, ïîëó÷åííîãî îò ðåàëèçàöèè ñåëüñêîõîçÿéñòâåííîé ïðîäóêöèè(íå áîëåå ÷åì ïîëîæèòåëüíûé ðåçóëüòàò, óêàçàííûé íà ñòðîêå 3 ãðàôû 4)Real 4 nimetatud soodustusega korrigeeritud tulem (rida 3 – rida 4) /Ðåçóëüòàò,îòêîððåêòèðîâàííûé ëüãîòàìè, óêàçàííûìè íà ñòðîêå 4 (ñòðîêà 3 – ñòðîêà 4)Erikontol oleva summa kasv, mitte enam rea 5 positiivsest tulemist (tabel 2 veerg 3) /Óâåëè÷åíèå ñóììû, íàõîäÿùåéñÿ íà ñïåöñ÷åòå, íå áîëåå ïîëîæèòåëüíîãî ðåçóëüòàòàíà ñòðîêå 5 (òàáëèöà 2 ãðàôà 3)XXXXXX

7.Erikontol oleva summa kahanemine ilma miinusmärgita (tabel 2 veerg 3) <strong>ja</strong> ettevõtluselõpetamisel erikontol olev summa /X XÓìåíüøåíèå ñóììû, íàõîäÿùåéñÿ íà ñïåöñ÷åòå, áåç çíàêà ìèíóñ (òàáëèöà 2 ãðàôà 3), è ñóììàíà ñïåöñ÷åòå ïðè îêîí÷àíèè ïðåäïðèíèìàòåëüñòâàErikontol oleva summaga korrigeeritud ettevõtluse tulem (rida 5 – rida 6 või rida 5 + rida 7).8. Veeru “Kokku” negatiivse tulemi võib kanda tabeli 3 rea 8 veergu 5 / Ðåçóëüòàò ïðåäïðèíèìàòåëüñòâà,XXîòêîððåêòèðîâàííûé íàõîäÿùåéñÿ íà ñïåöñ÷åòå ñóììîé (ñòðîêà 5 – ñòðîêà 6 èëè ñòðîêà 5 +ñòðîêà 7). Îòðèöàòåëüíûé ðåçóëüòàò ãðàôû “Âñåãî” ìîæíî âíåñòè â òàáëèöó 3 ñòðîêà 8 ãðàôà 59.Külalise või äripartneri vastuvõtmisel tehtud kulud, mitte enam kui 2% rea 5 veeru “Kokku”positiivsest summast / Ðàñõîäû ïî ïðèåìó ãîñòÿ è äåëîâîãî ïàðòíåðà, íå áîëåå 2% îòïîëîæèòåëüíîé ñóììû ñòðîêè 5 ãðàôû “Âñåãî”XX10.Eelmiste maksustamisperioodide ettevõtluse tulu ületanud kulude aruandeperioodi tulustXXmahaarvamisele kuuluv osa (tabel 3 rida 9 veerg 4) (mitte enam kui rida 8 – rida 9) / ×àñòü ðàñõîäîâ,ïðåâûñèâøèõ äîõîä îò ïðåäïðèíèìàòåëüñòâà ïðåäûäóùèõ ïåðèîäîâ íàëîãîîáëîæåíèÿ, ïîäëåæàùàÿâû÷åòó èç äîõîäà îò÷åòíîãî ïåðèîäà (òàáëèöà 3 ñòðîêà 9 ãðàôà 4) (íå áîëåå ÷åì ñòðîêà 8 – ñòðîêà 9)111.Kuni 31.12.1999. a kehtinud “Tulumaksuseaduse” § 21 lg 1 sätestatud mahaarvamiste aruandeperiooditulust mahaarvamisele kuuluv osa (tabel 4 rida 3 veerg 4) (mitte enam kui rida 8 – rida 9 – rida 10) /XX×àñòü âû÷åòîâ, èç óñòàíîâëåííûõ äåéñòâîâàâøèì äî 31. 12. 1999. ã “Çàêîíà î ïîäîõîäíîì íàëîãå”1§ 21 ÷àñòè 1 âû÷åòîâ, ïîäëåæàùàÿ ñïèñàíèþ èç äîõîäà îò÷åòíîãî ïåðèîäà (òàáëèöà 4 ñòðîêà 3ãðàôà 4) (íå áîëåå ÷åì ñòðîêà 8 – ñòðîêà 9 – ñòðîêà 10)12.<strong>Maksu</strong>statav tulu: rida 8 – rida 9 – rida 10 – rida 11 /Íàëîãîîáëàãàåìûé äîõîä: ñòðîêà 8 – ñòðîêà 9 – ñòðîêà 10 – ñòðîêà 11XX* väl<strong>ja</strong> arvatud veerus 4 näidatav põlluma<strong>ja</strong>ndussaaduste realiseerimine* Märkused çà èñêëþ÷åíèåì ïîêàçûâàåìîé â ãðàôå 4 ðåàëèçàöèè ñåëüñêîõîçÿéñòâåííîé ïðîäóêöèè1. <strong>Vorm</strong>i E täidab maksustamisperioodil ettevõtlustulu saanud residendist füüsiline isik. <strong>Vorm</strong> E esitatakse koos vormiga A.2. Tulu, mis on saadud ettevõtlusest, deklareeritakse vormil E ka juhul, kui isik ei ole kantud äriregistrisse või registreeritud <strong>Maksu</strong>- <strong>ja</strong> <strong>Tolliamet</strong>i piirkondlikus maksu- <strong>ja</strong>tollikeskuses füüsilisest isikust ettevõt<strong>ja</strong>na või on lõpetanud ettevõtluse.3. Füüsilisest isikust ettevõt<strong>ja</strong> esitab tuludeklaratsiooni (vormid A <strong>ja</strong> E) ka juhul, kui tema maksustamisperioodi maksustatav tulu on väiksem kui maksuvaba tulu võimaksustatav tulu puudub.4. Ettevõtlus on isiku iseseisev ma<strong>ja</strong>ndus- või kutsetegevus, kaasa arvatud loominguline <strong>ja</strong> teaduslik tegevus. Ettevõtlus on tulu saamine järgmistest tegevustest:1) kauba tootmine; 2) kauba müümine või vahendamine; 3) teenuse osutamine; 4) muu tegevus.Ettevõtlustulu võib hõlmata ka “Tulumaksuseaduse” §-s 16 sätestatud renditulu <strong>ja</strong> litsentsitasu. Ettevõtlusena ei käsitata füüsilise isiku isiklike väärtpaberitevõõrandamist.Ettevõt<strong>ja</strong> sätted laienevad ka: 1) notarile; 2) vabakutselisele loovisikule; 3) kohtutäiturile; 4) vandetõlgile, väl<strong>ja</strong> arvatud “Vandetõlgi seaduse” § 9 lõikes 4 nimetatud juhul.5. Ettevõtluse tulu <strong>ja</strong> kulu võetakse arvesse sellel maksustamisperioodil, millal tulu laekus või kulutus tehti. Tulu <strong>ja</strong> kulu ka<strong>ja</strong>statakse koos käibemaksuga.6. <strong>Maksu</strong>maks<strong>ja</strong> ettevõtlustegevuse lõpetamise korral arvutab <strong>Maksu</strong>- <strong>ja</strong> <strong>Tolliamet</strong>i piirkondlik maksu- <strong>ja</strong> tollikeskus maksumaks<strong>ja</strong> ettevõtluse maksustatava tulu.<strong>Maksu</strong>stamisperioodi ettevõtlustulust tehakse ettevõtlusega seotud mahaarvamised, väl<strong>ja</strong> arvatud samal perioodil tasutud sotsiaalmaksu avansiline makse. Saadudsumma <strong>ja</strong>gatakse enne maksumääraga korrutamist 1,33-ga.Pärast ettevõtlusega tegelemise lõpetamist laekunud ettevõtlustulu puhul <strong>ja</strong>gatakse summa enne maksumääraga korrutamist 1,33-ga.7. <strong>Vorm</strong>i E veerus 3 näidatakse ettevõtlustulu <strong>ja</strong> ettevõtlusega seotud kulud, väl<strong>ja</strong> arvatud veerus 4 näidatav põlluma<strong>ja</strong>ndussaaduste realiseerimisest saadud tulu <strong>ja</strong>mahaarvamine.8. Veerus 4 näidatakse omatoodetud töötlemata põlluma<strong>ja</strong>ndussaaduse realiseerimisest saadud tulu <strong>ja</strong> nimetatud tuluga seotud kulud, samuti täiendav mahaarvaminekuni 45 000 krooni.9. <strong>Vorm</strong>i E ridadel 1.1 kuni 1.12 näidatakse kõik maksustamisperioodil ettevõtlusest saadud tulu tululiikide lõikes.10. Real 1.4 näidatakse “Tulumaksuseaduse” § 16 alusel rendi- või üüritulu juhul, kui maksumaks<strong>ja</strong> on äriregistrisse kantud või <strong>Maksu</strong>- <strong>ja</strong> <strong>Tolliamet</strong>i piirkondlikus maksu<strong>ja</strong>tollikeskuses registreeritud füüsilisest isikust ettevõt<strong>ja</strong>na ning rendi- või üüritulu on ettevõtlustulu. Kui tulu vara rentimisest ei käsitleta tuluna ettevõtlusest, siiska<strong>ja</strong>statakse rendi- või üüritulu vormi Atabelis 5.1 (kui tulumaks on kinni peetud) või tabelis 7.1 (kui tulumaks ei ole kinni peetud).11. Real 1.5 näidatakse “Tulumaksuseaduse” § 16 alusel litsentsitasu juhul, kui maksumaks<strong>ja</strong> on äriregistrisse kantud või <strong>Maksu</strong>- <strong>ja</strong> <strong>Tolliamet</strong>i piirkondlikus maksu- <strong>ja</strong>tollikeskuses registreeritud füüsilisest isikust ettevõt<strong>ja</strong>na ning litsentsitasu on ettevõtlustulu. Kui litsentsitasu ei käsitleta tuluna ettevõtlusest, siis ka<strong>ja</strong>statakselitsentsitasu vormi Atabelis 5.1 (kui tulumaks on kinni peetud) või tabelis 7.1 (kui tulumaks ei ole kinni peetud).12. Real 1.6 näidatakse “Tulumaksuseaduse” § 15 lõikes 1 sätestatud <strong>ja</strong> ettevõtluses kasutatud vara võõrandamisest saadud tulu või kasu.Kui ettevõt<strong>ja</strong> on võõrandatud vara soetamismaksumuse käesoleval või eelmistel maksustamisperioodidel ettevõtlustulust maha arvanud, on vara müügihind võivahetuse teel saadud vara turuhind ettevõtlustulu (“Tulumaksuseaduse” § 37 lõige 2) <strong>ja</strong> real 1.6 näidatakse müüdud vara müügihind või vahetuse teel saadud varaturuhind.Kui ettevõt<strong>ja</strong> on võõrandatud varalt varem kehtinud “Tulumaksuseaduse” alusel arvestatud põhivara amortisatsiooni ettevõtlustulust maha arvanud, vähendataksevõõrandamise korral vara soetamismaksumust arvestatud amortisatsiooni võrra (“Tulumaksuseaduse” § 37 lõige 3) <strong>ja</strong> real 1.6 näidatakse kasu vara võõrandamisest(müüdud vara müügihind või vahetuse teel saadud vara turuhind miinus soetamismaksumus pluss amortisatsioon).13. Kahju, mis tekkis vara turuhinnast madalama hinnaga võõrandamisest ettevõt<strong>ja</strong>ga seotud isikule (“Tulumaksuseaduse” § 8) või temalt turuhinnast kõrgema hinnagaomandatud vara võõrandamisest, liidetakse ettevõtlustulule real 1.11.14. Real 1.7 näidatakse ettevõtluses kasutatava vara turuhind, kui selle vara soetamismaksumus on kuludesse kantud ning vara võeti isiklikku tarbimisse (nii ettevõtlusegategelemise a<strong>ja</strong>l kui ka ettevõtluse lõpetamisel). Vara hilisema võõrandamise korral loetakse vara soetamismaksumuseks antud punkti alusel ettevõtlustulule lisatudsumma (“Tulumaksuseaduse” § 37 lõige 4).15. Real 1.7 näidatakse ka ettevõtluses kasutatava vara turuhind, millest on maha arvatud soetamismaksumuse <strong>ja</strong> arvestatud põhivara amortisatsiooni vahe, kui seevara võeti isiklikku tarbimisse (nii ettevõtlusega tegelemise a<strong>ja</strong>l kui ka ettevõtluse lõpetamisel) ning ettevõt<strong>ja</strong> on arvestanud varale maksuamortisatsiooni. Nimetatud varahilisema võõrandamise korral loetakse vara soetamismaksumuseks antud real näidatud ning ettevõtlustulule lisatud summa (“Tulumaksuseaduse” § 37 lõige 5).16. Isiklikku tarbimisse võtmiseks ei loeta füüsilisest isikust ettevõt<strong>ja</strong> ettevõtte hulka kuulunud vara mitterahalise sissemaksena üleandmist äriühingule, kui selleeesmärgiks on ettevõtte tegevuse jätkamine.17. Kui füüsilisest isikust ettevõt<strong>ja</strong> tegevus on vastavalt “<strong>Maksu</strong>korralduse seaduses” sätestatule peatatud rohkem kui 12 kuud, loetakse järgmistel juhtudel, et vara onvõetud isiklikku tarbimisse:1) maksumaks<strong>ja</strong> on vara soetamismaksumuse oma ettevõtlustulust maha arvanud;2) maksumaks<strong>ja</strong> on kuni 31.12.1999. a kehtinud “Tulumaksuseaduse” alusel arvutatud põhivara amortisatsiooni ettevõtlustulust maha arvanud.18. Real 1.8 näidatakse seoses ettevõtlusega saadud rahaline toetus <strong>ja</strong> stipendium. Siin näidatakse ka seaduse alusel või riigi eelarvest saadud stipendium <strong>ja</strong> seadusealusel saadud toetus (“Tulumaksuseaduse” § 19 lõike 3 punkt 3). Seaduse alusel saadud, ettevõtlusega seotud mitterahalised toetus on maksuvaba (“Tulumaksuseaduse”§ 19 lõike 3 punkt 9).19. Real 1.9 näidatakse kahjukindlustuse varakindlustusjuhtumi korral saadud kindlustushüvitis, kui selle kindlustusjuhtumiga seotud kindlustusmaksed, kindlustatudvara soetamismaksumus või samalt varalt kuni 31.12.1999. a kehtinud “Tulumaksuseaduse” alusel arvestatud põhivara amortisatsioon on ettevõtlustulust maha arvatud(“Tulumaksuseaduse” § 20 lõige 4).20. Real 1.10 näidatakse maksustatav finantstulu. Siin näidatakse ka panga makstud intress raha hoiustamise eest erikontol (“Tulumaksuseaduse” § 36 lõige 8).

21. Real 1.11 näidatakse kõik muu “Tulumaksuseaduse” alusel maksustamisele kuuluv ettevõtlustulu, kaasa arvatud <strong>Maksu</strong>- <strong>ja</strong> <strong>Tolliamet</strong>i poolt tagastatud maksud(näiteks käibe- <strong>ja</strong> sotsiaalmaks), väl<strong>ja</strong> arvatud tulumaks ettevõtlustulult <strong>ja</strong> kohustusliku kogumispensioni makse.Siin näidatakse kahju, mis tekkis vara turuhinnast madalama hinnaga võõrandamisest ettevõt<strong>ja</strong>ga seotud isikule (“Tulumaksuseaduse” § 8) või temalt turuhinnastkõrgema hinnaga omandatud vara võõrandamisest tekkinud kahju ("Tulumaksuseaduse” § 34 punktid 9 <strong>ja</strong> 10).22. Real 1.12 näidatakse välismaal ettevõtlusest saadud tulu. Vastavalt “Tulumaksuseaduse” §-le 45 võib maksustamisperioodil välisriigis saadud tulult arvestatudEestis tasumisele kuuluvast tulumaksust maha arvata välisriigis kinnipeetud või tasutud tulumaksu ainult juhul, kui maksumaks<strong>ja</strong> esitab välisriigi maksuhalduri või maksukinnipida<strong>ja</strong> õiendi tulumaksu või muu tulumaksuga samaväärse maksu tasumise kohta. Kui välisriigis on tulumaksu tasutud või kinni peetud rohkem kui vastava riigiseadus või välisleping ette näeb, võib Eestis tasumisele kuuluvast tulumaksust maha arvata ainult selle osa välisriigi tulumaksust, mille tasumine oli kohustuslik. Kui välisriigissaadud tulult tasutakse välisriigis tulumaks tulu saamisest erineval maksustamisperioodil, võetakse see Eestis arvesse maksustamisperioodil, millal välisriigismaksustatud tulu laekus.23. Välisvaluutas saadud tulu, tulust lubatud mahaarvamised ning makstud või kinnipeetud tulumaks arvestatakse ümber Eesti kroonidesse vastavalt tulu saamise,väl<strong>ja</strong>makse tegemise, tulumaksu tasumise või tulumaksu kinnipidamise päeval kehtinud Eesti Panga päevakursi alusel (“Tulumaksuseaduse” § 36 lõige 5).Välismaal ettevõtlusest saadud tulu / Äîõîäû îò ïðåäïðèíèìàòåëüñòâà, ïîëó÷åííûå çà ðóáåæîìTABEL 2 / ÒÀÁËÈÖÀ 2 TABEL 1 / ÒÀÁËÈÖÀ 1RiikÃîñóäàðñòâîKokku:Âñåãî:2. Ettevõtlustulu, v.a põlluma<strong>ja</strong>ndussaadusterealiseerimisest saadud tuluÄîõîä îò ïðåäïðèíèìàòåëüñòâà,çà èñêëþ÷åíèåì ðåàëèçàöèèñåëüñêîõîçÿéñòâåííîé ïðîäóêöèè3. Põlluma<strong>ja</strong>ndussaadusterealiseerimisest saadud tuluÄîõîä, ïîëó÷åííûé îò ðåàëèçàöèèñåëüñêîõîçÿéñòâåííîé ïðîäóêöèèKroonides /  êðîíàõ4. Kinnipeetud võitasutud tulumaksÓäåðæàííûé èëè óïëà÷åííûéïîäîõîäíûé íàëîã23.1 Välisriigis saadud ettevõtlustulu arvestamisel lähtutakse punktidest 1-21 vormi E märkuste osas.23.2 Iga riigi kohta täidetakse üks rida. Veeru 2 rea "Kokku" tulem kantakse vormi E reale 1.12 veergu 3 <strong>ja</strong> veeru 3 rea "Kokku" tulem kantakse vormi E reale 1.12 veergu 4.24. Äriregistrisse kantud või <strong>Maksu</strong>- <strong>ja</strong> <strong>Tolliamet</strong>i piirkondlikus maksu- <strong>ja</strong> tollikeskuses registreeritud füüsilisest isikust ettevõt<strong>ja</strong>, samuti notar, vabakutseline loovisik,kohtutäitur või vandetõlk võib ettevõtlustulust maha arvata maksustamisperioodi jooksul tehtud dokumentaalselt tõendatud ettevõtlusega seotud kulud. Algdokumentpeab vastama “Raamatupidamise seaduses” sätestatud nõuetele.25. Ridadel 2.1 kuni 2.11 näidatakse ettevõtlusega seotud ning ettevõtlustulust mahaarvatavad kulu, tingimusel et isik on kantud äriregistrisse või registreeritud maksu- <strong>ja</strong>tollikeskuses füüsilisest isikust ettevõt<strong>ja</strong>na, samuti notar, vabakutseline loovisik, kohtutäitur või vandetõlk. Ettevõtlustulust ei ole lubatud maha arvata “Tulumaksuseaduse”§-s 34 sätestatud kulusid.26. Real 2.1 näidatakse põhivara soetamismaksumus. Põhivara soetamismaksumuse hulka kuulub ka makstud komisjonitasu <strong>ja</strong> lõiv. Ettevõtluses osaliselt kasutatavapõhivara soetamismaksumuse võib maha arvata proportsionaalselt ettevõtluses kasutatava osaga. Antud põhimõtet rakendatakse ka parendus- <strong>ja</strong> täienduskulu kohta.Kapitalirendi (liisingu) korras soetatud põhivara soetamismaksumuseks on maksustamisperioodil tasutud lepingujärgse rendi- või väl<strong>ja</strong>ostumakse summa ilma intressita(“Tulumaksuseaduse” § 38 lõige 2). Põhivara on vara, mida ettevõt<strong>ja</strong> kasutab tootmises või teenuse osutamisel ning mida ta kasutab pikema perioodi jooksul kui üksaasta. Põhivara hulka kuuluvad: 1) maa; 2) hoone või ra<strong>ja</strong>tis; 3) masinad, seadmed, tööriistad; 4) muu selline.27. Real 2.2 näidatakse soetatud kauba (mater<strong>ja</strong>l, tooraine, pooltoode jms) <strong>ja</strong> teenuse maksumus. Ettevõtluses osaliselt kasutatava vara rendi- või üüritasu võib mahaarvata proportsionaalselt ettevõtluses kasutatava osaga.28. Real 2.3 näidatakse tööta<strong>ja</strong>tele antud erisoodustus, millelt on tasutud tulumaks (“Tulumaksuseaduse” § 48).“Tulumaksuseaduse” § 48 kohaselt loetakse tööta<strong>ja</strong>ks töölepingu alusel töötavat isikut, samuti füüsilist isikut, kes müüb tööand<strong>ja</strong>le kaupa pikema a<strong>ja</strong> jooksul kui kuuskuud, töövõtu-, käsundus- või muu võlaõigusliku lepingu alusel töötavat või teenust osutavat füüsilist isikut. Erisoodustuseks loetakse ka soodustust, mida tööand<strong>ja</strong>annab tööta<strong>ja</strong> abikaasale, vanemale või lapsele.29. Real 2.4 näidatakse tööta<strong>ja</strong>tele tehtud erisoodustustelt tasutud tulumaks.30. Real 2.5 näidatakse tööta<strong>ja</strong>tele tehtud erisoodustustelt tasutud sotsiaalmaks.31. Real 2.6 näidatakse tööta<strong>ja</strong>le makstud palk <strong>ja</strong> muu tasu koos kinnipeetud summadega (tulumaks, töötuskindlustusmakse (1%), kohustusliku kogumispensioni makse(2%), makstud elatis koos tulumaksuga).32. Real 2.7 näidatakse tööta<strong>ja</strong> eest tasutud sotsiaalmaks.33. Real 2.8 näidatakse tööta<strong>ja</strong> eest tasutud töötuskindlustusmakse (0,5%).34. Real 2.9 näidatakse ettevõtlustulult makstud sotsiaalmaks, kaasa arvatud sotsiaalmaksu avansiline makse (kuid mitte rohkem kui maksustamisperioodi kuude palgaalammäära 15-kordselt summalt), välisriigis makstud sotsiaalmaks. Ettevõtluse lõpetamise aastal tasutud sotsiaalmaksu avansilist makset ei näidata.35. Real 2.10 näidatakse makstud riiklikud maksud (käibemaks, maamaks, tollimaks) <strong>ja</strong> kohalikud maksud. Siin ei näidata ettevõtluse tulult makstud tulumaksu (katulumaksu avansilist makset) <strong>ja</strong> kohustusliku kogumispensioni makset. Füüsilisest isikust ettevõt<strong>ja</strong> näitab kohustusliku kogumispensioni makse vormi Atabelis 9.8.36. Real 2.11 näidatakse muud ettevõtlusega seotud kulud, finantskulud, tasutud intress (väl<strong>ja</strong> arvatud “<strong>Maksu</strong>korralduse seaduse” alusel tasutud intress), ettevõt<strong>ja</strong> <strong>ja</strong>tööta<strong>ja</strong> täiend- <strong>ja</strong> ümberõppe kulu (väl<strong>ja</strong> arvatud taseme- <strong>ja</strong> vabaharidusliku koolitusega seotud kulu), ettevõtluses kasutatava vara kindlustusmakse. Ettevõtlusesosaliselt kasutatava vara kindlustusmakse võib maha arvata proportsionaalselt ettevõtluses kasutatava osaga.37. Real 3 näidatakse ettevõtluse tulem.38. Real 4 veerus 4 näidatakse “Tulumaksuseaduse” § 32 lõikes 4 sätestatud põlluma<strong>ja</strong>ndussaaduste realiseerimisest saadud maksuvaba tulu kuni 45 000 krooni, kuidmitte rohkem kui real 3 veerus 4 näidatud positiivne tulem.39. Real 5 näidatakse põlluma<strong>ja</strong>ndusliku soodustusega korrigeeritud tulem.40. Ridadel 6 või 7 näitab füüsilisest isikust ettevõt<strong>ja</strong> panga erikontol ettevõtluse tuluna arvestatud summa. Erikontol oleva summa kasv (rida 6) maksustamisperioodilarvatakse maha sama perioodi ettevõtlusest saadud maksustatavast tulust, kui on täidetud “Tulumaksuseaduse” § 36 lõikes 7 toodud tingimused. Erikontol olevasumma kahanemine maksustamisperioodil <strong>ja</strong> ettevõtluse lõpetamisel erikontol olev summa (rida 7) liidetakse sama perioodi ettevõtluse maksustatavale tulule ulatuses,mida on kasutatud ettevõtlustulust mahaarvamisena.Erikontol oleva summa muutumine maksustamisperioodil / Èçìåíåíèå íàõîäÿùåéñÿ íà ñïåöñ÷åòå ñóììû â ïåðèîä íàëîãîîáëîæåíèÿKroonides /  êðîíàõKonto number / Íîìåð ñ÷¸òà3. Erikontol oleva summa kasv (+) või2. Konto seiskahanemine (-) maksustamisperioodil:maksustamisperioodi lõpul /(veerg 2 – veerg 1) /Ñóììà íà ñ÷¸òå â êîíöåÐîñò (+) èëè óìåíüøåíèå (-)ñóììû1. Konto seis maksustamisperioodi alguses /ïåðèîäà íàëîãîîáëîæåíèÿíà ñïåöñ÷åòå â ïåðèîä íàëîãîîáëîæåíèÿ:Ñóììà íà ñ÷¸òå â íà÷àëå ïåðèîäà íàëîãîîáëîæåíèÿ(ãðàôà 2 - ãðàôà 1)

40.1 Tabeli 2 veeru 3 positiivne tulem kantakse vormi E reale 6, kuid mitte enam kui vormi E rea 5 positiivne tulem.40.2 Tabeli 2 veeru 3 negatiivne tulem kantakse vormi E reale 7 ilma miinusmärgita.41. <strong>Vorm</strong>i E real 8 näidatakse ettevõtluse tulem, mis on korrigeeritud erikontol oleva summaga. <strong>Vorm</strong>i E rea 8 veeru "Kokku" negatiivse tulemi võib kanda vormi E tabeli 3rida 8 veergu 5 (ilma miinusmärgita).42. Real 9 näidatakse “Tulumaksuseaduse” § 33 lõikes 1 sätestatud külaliste või äripartnerite vastuvõtmisel tehtud toitlustamise, majutamise, transpordi <strong>ja</strong> kultuuriliseteenindamisega seotud dokumentaalselt tõendatud kulud, kuid mitte rohkem kui 2% ettevõtlustulust, millest on tehtud “Tulumaksuseaduse” § 32 lõigetes 1 <strong>ja</strong> 4 lubatudmahaarvamised.43. Real 10 näidatakse vastavalt “Tulumaksuseaduse” §-le 35 <strong>ja</strong> § 61 lõike 2 alusel eelmistest maksustamisperioodidest edasikantud maksustamisperioodiettevõtlustulust mahaarvatavad kulud.Ettevõtluse tuludest suuremate kulude arvestus / Ðàñ÷åò ðàñõîäîâ, ïðåâûøàþùèõ äîõîä îò ïðåäïðèíèìàòåëüñòâà2. Aasta1. Rea (täidab <strong>Maksu</strong><strong>ja</strong><strong>Tolliamet</strong>)kulude kustutamata osamaksustamisperioodidest edasikantavate kulude osa3. Ettevõtluse tulust suuremate4. <strong>Maksu</strong>stamisperioodil kustutamisele kuuluv eelmistestnr Ãîä(çàïîëíÿåòÍåïîãàøåííàÿ ÷àñòü ðàñõîäîâ,×àñòü ðàñõîäîâ, ïåðåíîñèìûõ èç ïðåäûäóùèõ ïåðèîäîâÍîìåð Íàëîãîâûé è ïðåâûñèâøàÿ äîõîä îò ïðåäïðèíèìàòåëüñòâàíàëîãîîáëîæåíèÿ, ïîäëåæàùàÿ ïîãàøåíèþñòðîêè Òàìîæåííûéâ ïåðèîä íàëîãîîáëîæåíèÿÄåïàðòàìåíò)1.1998Kroonides /  êðîíàõ5. Järgmisele maksustamisperioodileedasikantavad kuludÐàñõîäû, ïåðåíîñèìûåíà ñëåäóþùèé ïåðèîäíàëîãîîáëîæåíèÿXTABEL 3 / ÒÀÁËÈÖÀ 32.3.4.5.6.7.1999200020012002200320048.2005XX9.XKokku:Âñåãî:43.1 <strong>Maksu</strong>maks<strong>ja</strong>l on lubatud maksustamisperioodil tulust suuremate kulude edasikandmine kuni seitsmele järgnevale maksustamisperioodile “Tulumaksuseaduse” §-s35 sätestatud korras.43.2 Tabeli 3 veeru 2 täidab <strong>Maksu</strong>- <strong>ja</strong> <strong>Tolliamet</strong>. Edasikantavad kulud võetakse arvele aastate kaupa <strong>ja</strong> kustutatakse vastavalt tekkimise järjekorrale. Veeru 2 real 8näidatakse maksustamisperiood.43.3 Tabeli 3 veerus 3 näidatakse ettevõtluse tulust suuremate kulude kustutamata osa eelmise aasta tuludeklaratsiooni sama tabeli veeru 5 andmete alusel.43.4 Tabeli 3 veerus 4 näidatakse maksustamisperioodil kustutamisele kuuluv eelmistest maksustamisperioodidest edasikantavate kulude osa. Rea 9 veerus 4 näidatudsumma kantakse vormi E reale 10, kuid mitte enam kui vorm E: rida 8 – rida 9.43.5 Tabeli 3 veerg 5. Järgmisele maksustamisperioodile edasikantavad kulud.144. <strong>Vorm</strong>i E real 11 näidatakse kuni 31.12.1999. a kehtinud “Tulumaksuseaduse” § 21 lõikes 1 sätestatud maksustamisperioodi ettevõtlustulust mahaarvatavad kulud1(edasikantud tulu ületava “Tulumaksuseaduse” §-s 18 sätestatud mahaarvamiste summa).1Ettevõtluse tulu ületavate kuni 31. 12. 1999. a kehtinud “Tulumaksuseaduse” § 18 sätestatud mahaarvamiste arvestus /1Ó÷åò âû÷åòîâ, ïðåâûøàþùèõ äîõîä îò ïðåäïðèíèìàòåëüñòâà, óñòàíîâëåííûõ â ñòàòüå 18 äåéñòâîâàâøåãî äî 31. 12. 1999. ã “Çàêîíà î ïîäîõîäíîì íàëîãå”TABEL 4 / ÒÀÁËÈÖÀ 43. Ettevõtluse tulu ületava kuni 31.12.1999. a1. Reakehtinud “Tulumaksuseaduse”nr 2. Aasta14. <strong>Maksu</strong>stamisperioodil kustutamisele kuuluv summa§18 sätestatud mahaarvamiste summaÍîìåð ÃîäÑóììà, ïîäëåæàùàÿ ïîãàøåíèþÑóììà âû÷åòîâ, óñòàíîâëåííûõ äåéñòâîâàâøèì1ñòðîêèâ ïåðèîä íàëîãîîáëîæåíèÿäî 31. 12. 1999. ã “Çàêîíîì î ïîäîõîäíîì íàëîãå” § 18 ,ïðåâûøàþùàÿ äîõîä îò ïðåäïðèíèìàòåëüñòâà1. 19982.3.1999Kokku:Âñåãî:5. Järgmisele maksustamisperioodileedasikantav summaÑóììà, ïåðåíîñèìàÿíà ñëåäóþùèé ïåðèîäíàëîãîîáëîæåíèÿXKroonides / êðîíàõ144.1 <strong>Maksu</strong>maks<strong>ja</strong>l on lubatud maksustamisperioodil ettevõtluse maksustatavat tulu ületavaid kuni 31.12.1999. a kehtinud “Tulumaksuseaduse” § 21 lõike 1 aluselsätestatud mahaarvamisi edasi kanda kuni seitsmele järgnevale maksustamisperioodile “Tulumaksuseaduse” § 61 lõikes 2 sätestatud korras.44.2 Tabeli 4 veerg 2. Edasikantavad mahaarvatavad summad kustutatakse aastate kaupa vastavalt tekkimise järjekorrale.44.3 Tabeli 4 veerus 3 näidatakse mahaarvamiste kustutamata summa.44.4 Tabeli 4 veerus 4 näidatakse maksustamisperioodil kustutamisele kuuluvad eelmistest maksustamisperioodidest edasikantavate mahaarvamiste osad. Rea 3veerus 4 näidatud summa kantakse vormi E reale 11, kuid mitte enam kui vorm E: rida 8 – rida 9 – rida 10.44.5 Tabeli 4 veerg 5. Järgmisele maksustamisperioodile edasikantavad mahaarvamised (veerg 3 – veerg 4).45. <strong>Vorm</strong>i E real 12 näidatakse maksustatav tulu: rida 8 – rida 9 – rida 10 – rida 11.Kinnitan andmete õigsust / Ïîäòâåðæäàþ ïðàâèëüíîñòü äàííûõ<strong>Maksu</strong>maks<strong>ja</strong> allkiri / Ïîäïèñü íàëîãîïëàòåëüùèêàKuupäev / Äàòà