KOHTLA-JÃRVE LINNAVOLIKOGU

KOHTLA-JÃRVE LINNAVOLIKOGU KOHTLA-JÃRVE LINNAVOLIKOGU

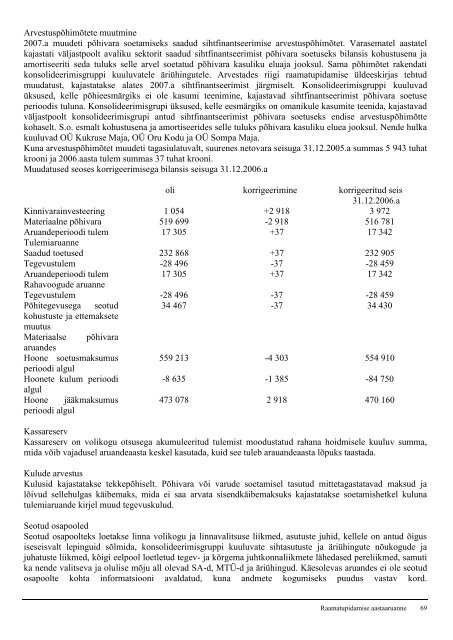

Arvestuspõhimõtete muutmine2007.a muudeti põhivara soetamiseks saadud sihtfinantseerimise arvestuspõhimõtet. Varasematel aastatelkajastati väljastpoolt avaliku sektorit saadud sihtfinantseerimist põhivara soetuseks bilansis kohustusena jaamortiseeriti seda tuluks selle arvel soetatud põhivara kasuliku eluaja jooksul. Sama põhimõtet rakendatikonsolideerimisgruppi kuuluvatele äriühingutele. Arvestades riigi raamatupidamise üldeeskirjas tehtudmuudatust, kajastatakse alates 2007.a sihtfinantseerimist järgmiselt. Konsolideerimisgruppi kuuluvadüksused, kelle põhieesmärgiks ei ole kasumi teenimine, kajastavad sihtfinantseerimist põhivara soetuseperioodis tuluna. Konsolideerimisgrupi üksused, kelle eesmärgiks on omanikule kasumite teenida, kajastavadväljastpoolt konsolideerimisgrupi antud sihtfinantseerimist põhivara soetuseks endise arvestuspõhimõttekohaselt. S.o. esmalt kohustusena ja amortiseerides selle tuluks põhivara kasuliku eluea jooksul. Nende hulkakuuluvad OÜ Kukruse Maja, OÜ Oru Kodu ja OÜ Sompa Maja.Kuna arvestuspõhimõtet muudeti tagasiulatuvalt, suurenes netovara seisuga 31.12.2005.a summas 5 943 tuhatkrooni ja 2006.aasta tulem summas 37 tuhat krooni.Muudatused seoses korrigeerimisega bilansis seisuga 31.12.2006.aoli korrigeerimine korrigeeritud seis31.12.2006.aKinnivarainvesteering 1 054 +2 918 3 972Materiaalne põhivara 519 699 -2 918 516 781Aruandeperioodi tulem 17 305 +37 17 342TulemiaruanneSaadud toetused 232 868 +37 232 905Tegevustulem -28 496 -37 -28 459Aruandeperioodi tulem 17 305 +37 17 342Rahavoogude aruanneTegevustulem -28 496 -37 -28 459Põhitegevusega seotud 34 467 -37 34 430kohustuste ja ettemaksetemuutusMateriaalse põhivaraaruandesHoone soetusmaksumus 559 213 -4 303 554 910perioodi algulHoonete kulum perioodi -8 635 -1 385 -84 750algulHoone jääkmaksumus 473 078 2 918 470 160perioodi algulKassareservKassareserv on volikogu otsusega akumuleeritud tulemist moodustatud rahana hoidmisele kuuluv summa,mida võib vajadusel aruandeaasta keskel kasutada, kuid see tuleb arauandeaasta lõpuks taastada.Kulude arvestusKulusid kajastatakse tekkepõhiselt. Põhivara või varude soetamisel tasutud mittetagastatavad maksud jalõivud sellehulgas käibemaks, mida ei saa arvata sisendkäibemaksuks kajastatakse soetamishetkel kulunatulemiaruande kirjel muud tegevuskulud.Seotud osapooledSeotud osapoolteks loetakse linna volikogu ja linnavalitsuse liikmed, asutuste juhid, kellele on antud õigusiseseisvalt lepinguid sõlmida, konsolideerimisgruppi kuuluvate sihtasutuste ja äriühingute nõukogude jajuhatuste liikmed, kõigi eelpool loetletud tegev- ja kõrgema juhtkonnaliikmete lähedased pereliikmed, samutika nende valitseva ja olulise mõju all olevad SA-d, MTÜ-d ja äriühingud. Käesolevas aruandes ei ole seotudosapoolte kohta informatsiooni avaldatud, kuna andmete kogumiseks puudus vastav kord.Raamatupidamise aastaaruanne 69

Aasta jooksul toimunud tehingud seotud osapooltega toimusid tavahinnas ja ei erinenud turuhinnast.Eelarve täitmise aruanneEelarve täitmise aruanne on koostatud linnavalitsusue kohta (konsolideerimata) kassapõhiselt, mistõttu selleandmeid ei ole võimalik võrrelda tekkepõhistes konsolideerimata aruannetes. Lisaks kassapõhisest printsiibisttulenevatele erinevustele on siin kasutusel veel järgmised olulised erinevused arvestuspõhimõtetes.1. Põhivara soetamisel tasutud summad kajastatakse eelarve täitmisel kuluna ning põhivaramüügistlaekunud summad tuluna, amortisatsiooni ja muid põhivahendiga tehtud mitterahalisi tehinguideelarve täitmise aruandes ei kajastata.2. Kaupade, teenuste ning põhivara soetamisel lisandunud käibemaks, mida ei saa arvatasisendkäibemaksuks, on eelarve täitmise aruandes kajastatud vastavate kaupade, teenuste ja põhivarasoetamise kuluna. Tekkepõhises aruandes tulemiaruande real muud tegevuskulud.EraldisedBilansis kajastatakse eraldisena enne bilanispäeva tekkinud kohustusi mille lõplik maksumus ei ole kindlaltfikseeritud. 31.12.2006.a oli bilansis eraldisena 6721 tuhat krooni võlgnevus Järve Bussipark AS-ile, mis2007.aasta septembris vastavalt kompromisslepingule ei realiseerunud täies ulatuses. Eraldis koosnesviivisenõudest 4908 tuhat krooni, riigilõiv 372 tuhat krooni, esindajatasu kohtus 69 tuhat krooni ja dotatsioon1372 tuhat krooni. Eraldisest kanti 724 tuhat krooni võlgnevuseks hankijale ja ülejäänud summa 5997 tuhatkrooni kajastati kulude vähendusena tulemiaruande real muud kulud.Raamatupidamise aastaaruanne 70

- Page 20 and 21: - kohusetundlik suhtumine oma valit

- Page 22 and 23: - osutada ja arendada teenuseid eel

- Page 24 and 25: 1.6.4 KultuurOlulised tegevusedKoht

- Page 26 and 27: 2007.aastal investeeringud olid suu

- Page 28 and 29: 3. Jätkati tööd projektis „Koh

- Page 30 and 31: Sompa kaugküttevõrk on rajatud aa

- Page 32 and 33: Valdade ja linnade vahelise ühistr

- Page 34 and 35: Projekti KOHTLA-JÄRVE PIIRKONNA VE

- Page 36 and 37: 1.6.11.5 Kalmistud2006.aastal oli l

- Page 38 and 39: 2008.-2009.a. on plaanis teostada K

- Page 40 and 41: on Jõhvis ja Sillamäel võimalus

- Page 42 and 43: keskkonnaseisundi pidev järelevalv

- Page 44 and 45: Arhitektuuriliste erinõuete määr

- Page 46 and 47: 6. Sotsiaalne infrastruktuur6.1. Al

- Page 48 and 49: Linna noorsoopoliitika teostajaks o

- Page 50 and 51: Traditsiooniliste spordiürituste k

- Page 52 and 53: 2007-2008 sõlmiti üle 1 000 hoold

- Page 54 and 55: OÜ Sompa MajaOÜ Sompa Maja on reg

- Page 56 and 57: suurendamine ja töövahendite väl

- Page 58 and 59: SA Ida-Viru EttevõtluskeskusSA Ida

- Page 60 and 61: B. Osaluste Bilansiline väärtus j

- Page 62 and 63: 2.2 Konsolideeritud bilansstuhandet

- Page 64 and 65: 2.3 Konsolideeritud tulemiaruannetu

- Page 66 and 67: 2.5 Konsolideeritud netovara muutus

- Page 68 and 69: Kulumi normid aastas on põhivara g

- Page 72 and 73: 2.6 Konsolideeritud raamatupidamise

- Page 74 and 75: LISA 7 MATERIAALNE PÕHIVARAtuhande

- Page 76 and 77: LISA 8 IMMATERIAALNE PÕHIVARAtuhan

- Page 78 and 79: LISA 12 Pikaajalised kohustusedtuha

- Page 80 and 81: LISA 13 SAADUD TOETUSEDtuhandetes k

- Page 82 and 83: LISA 15 TULUD KAUPADE MÜÜGIST JA

- Page 84 and 85: LISA 18 Majandamiskuludtuhandetes k

- Page 86 and 87: e) Liikmemaksud2007.a 2006.aEesti L

- Page 88 and 89: LISA 22 Konsolideerimata bilansstuh

- Page 90 and 91: LISA 24 Rahavoogude aruannetuhandet

- Page 92 and 93: LISA 26 BILANSIVÄLISED NÕUDEDRend

- Page 94 and 95: miljon 531 tuhat krooni, Tiigrihüp

- Page 96 and 97: 2007.aastal eelarve tegelike tulude

- Page 98 and 99: Laekumised vee-erikasutuselt ja saa

- Page 100 and 101: 3500.8 Toetused muudelt residentide

- Page 102 and 103: 2007.aasta eelarve tegelikud kulud

- Page 104 and 105: 2007.aasta investeeringud tegevusal

- Page 106 and 107: Finantseerimistehingute maht oli 63

- Page 108 and 109: 08,201, Keskraamatukogule mehitatud

- Page 110: KOHTLA-JÄRVE LINNAVALITSUSMAJANDUS

Arvestuspõhimõtete muutmine2007.a muudeti põhivara soetamiseks saadud sihtfinantseerimise arvestuspõhimõtet. Varasematel aastatelkajastati väljastpoolt avaliku sektorit saadud sihtfinantseerimist põhivara soetuseks bilansis kohustusena jaamortiseeriti seda tuluks selle arvel soetatud põhivara kasuliku eluaja jooksul. Sama põhimõtet rakendatikonsolideerimisgruppi kuuluvatele äriühingutele. Arvestades riigi raamatupidamise üldeeskirjas tehtudmuudatust, kajastatakse alates 2007.a sihtfinantseerimist järgmiselt. Konsolideerimisgruppi kuuluvadüksused, kelle põhieesmärgiks ei ole kasumi teenimine, kajastavad sihtfinantseerimist põhivara soetuseperioodis tuluna. Konsolideerimisgrupi üksused, kelle eesmärgiks on omanikule kasumite teenida, kajastavadväljastpoolt konsolideerimisgrupi antud sihtfinantseerimist põhivara soetuseks endise arvestuspõhimõttekohaselt. S.o. esmalt kohustusena ja amortiseerides selle tuluks põhivara kasuliku eluea jooksul. Nende hulkakuuluvad OÜ Kukruse Maja, OÜ Oru Kodu ja OÜ Sompa Maja.Kuna arvestuspõhimõtet muudeti tagasiulatuvalt, suurenes netovara seisuga 31.12.2005.a summas 5 943 tuhatkrooni ja 2006.aasta tulem summas 37 tuhat krooni.Muudatused seoses korrigeerimisega bilansis seisuga 31.12.2006.aoli korrigeerimine korrigeeritud seis31.12.2006.aKinnivarainvesteering 1 054 +2 918 3 972Materiaalne põhivara 519 699 -2 918 516 781Aruandeperioodi tulem 17 305 +37 17 342TulemiaruanneSaadud toetused 232 868 +37 232 905Tegevustulem -28 496 -37 -28 459Aruandeperioodi tulem 17 305 +37 17 342Rahavoogude aruanneTegevustulem -28 496 -37 -28 459Põhitegevusega seotud 34 467 -37 34 430kohustuste ja ettemaksetemuutusMateriaalse põhivaraaruandesHoone soetusmaksumus 559 213 -4 303 554 910perioodi algulHoonete kulum perioodi -8 635 -1 385 -84 750algulHoone jääkmaksumus 473 078 2 918 470 160perioodi algulKassareservKassareserv on volikogu otsusega akumuleeritud tulemist moodustatud rahana hoidmisele kuuluv summa,mida võib vajadusel aruandeaasta keskel kasutada, kuid see tuleb arauandeaasta lõpuks taastada.Kulude arvestusKulusid kajastatakse tekkepõhiselt. Põhivara või varude soetamisel tasutud mittetagastatavad maksud jalõivud sellehulgas käibemaks, mida ei saa arvata sisendkäibemaksuks kajastatakse soetamishetkel kulunatulemiaruande kirjel muud tegevuskulud.Seotud osapooledSeotud osapoolteks loetakse linna volikogu ja linnavalitsuse liikmed, asutuste juhid, kellele on antud õigusiseseisvalt lepinguid sõlmida, konsolideerimisgruppi kuuluvate sihtasutuste ja äriühingute nõukogude jajuhatuste liikmed, kõigi eelpool loetletud tegev- ja kõrgema juhtkonnaliikmete lähedased pereliikmed, samutika nende valitseva ja olulise mõju all olevad SA-d, MTÜ-d ja äriühingud. Käesolevas aruandes ei ole seotudosapoolte kohta informatsiooni avaldatud, kuna andmete kogumiseks puudus vastav kord.Raamatupidamise aastaaruanne 69