Sportinform 03 2011 - Sporting

Sportinform 03 2011 - Sporting Sportinform 03 2011 - Sporting

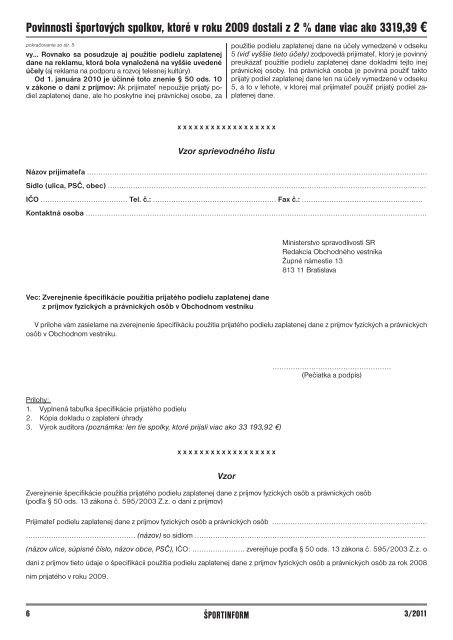

Povinnosti športových spolkov, ktoré v roku 2009 dostali z 2 % dane viac ako 3319,39 €pokračovanie zo str. 5vy… Rovnako sa posudzuje aj použitie podielu zaplatenejdane na reklamu, ktorá bola vynaložená na vyššie uvedenéúčely (aj reklama na podporu a rozvoj telesnej kultúry).Od 1. januára 2010 je účinné toto znenie § 50 ods. 10v zákone o dani z príjmov: Ak prijímateľ nepoužije prijatý podielzaplatenej dane, ale ho poskytne inej právnickej osobe, zapoužitie podielu zaplatenej dane na účely vymedzené v odseku5 (viď vyššie tieto účely) zodpovedá prijímateľ, ktorý je povinnýpreukázať použitie podielu zaplatenej dane dokladmi tejto inejprávnickej osoby. Iná právnická osoba je povinná použiť taktoprijatý podiel zaplatenej dane len na účely vymedzené v odseku5, a to v lehote, v ktorej mal prijímateľ použiť prijatý podiel zaplatenejdane.x x x x x x x x x x x x x x x x x xVzor sprievodného listuNázov prijímateľa ..................................................................................................................................………...…….Sídlo (ulica, PSČ, obec) ...................................................................................................................……………………IČO ............………............….. Tel. č.: ............……..........…..................….. Fax č.: ...........................………............…..Kontaktná osoba ..............................................................................................................................…………………..Ministerstvo spravodlivosti SRRedakcia Obchodného vestníkaŽupné námestie 13813 11 BratislavaVec: Zverejnenie špecifikácie použitia prijatého podielu zaplatenej danez príjmov fyzických a právnických osôb v Obchodnom vestníkuV prílohe vám zasielame na zverejnenie špecifi káciu použitia prijatého podielu zaplatenej dane z príjmov fyzických a právnickýchosôb v Obchodnom vestníku.....................................................(Pečiatka a podpis)Prílohy:1. Vyplnená tabuľka špecifi kácie prijatého podielu2. Kópia dokladu o zaplatení úhrady3. Výrok audítora (poznámka: len tie spolky, ktoré prijali viac ako 33 193,92 €)x x x x x x x x x x x x x x x x x xVzorZverejnenie špecifi kácie použitia prijatého podielu zaplatenej dane z príjmov fyzických osôb a právnických osôb(podľa § 50 ods. 13 zákona č. 595/2003 Z.z. o dani z príjmov)Prijímateľ podielu zaplatenej dane z príjmov fyzických osôb a právnických osôb .......................................………………………......................………………………. (názov) so sídlom .....................……………………………………………………………………..(názov ulice, súpisné číslo, názov obce, PSČ), IČO: ....................... zverejňuje podľa § 50 ods. 13 zákona č. 595/2003 Z.z. odani z príjmov tieto údaje o špecifi kácii použitia podielu zaplatenej dane z príjmov fyzických osôb a právnických osôb za rok 2008ním prijatého v roku 2009.6ŠPORTINFORM 3/2011

Povinnosti športových spolkov, ktoré v roku 2009 dostali z 2 % dane viac ako 3319,39 €1.2.3.4.5.Účel použitia podielu zaplatenej daneVýška použitéhopodielu zaplatenejdane na tento účel(v euro)Spôsob použitia podielu zaplatenej daneSPOLU v euro X XIné údajePríklad1.2.Účel použitia podielu zaplatenej danePodpora športu detí, mládežea občanov zdravotne postihnutýchPodpora športu detí, mládežea občanov zdravotne postihnutýchPodpora a rozvoj telesnej kultúryVýška použitéhopodielu zaplatenejdane na tento účel(v euro)Spôsob použitia podielu zaplatenej dane300,00 Nákup futbalových lôpt a dresov pre družstvo žiakov – platba v hotovosti august 20091500,00Výdavky na majstrovské a prípravné stretnutia futbalového družstva žiakov (poplatky zväzu– poštový poukaz, doprava, stravovanie, občerstvenie – bezhotovostný prevod na účet, odmenya cestovné náhrady rozhodcom a usporiadateľom – platba v hotovosti)Iné údajeseptember – november2009, marec – júl 2010 aseptember – november 20103. Podpora a rozvoj telesnej kultúry 100,00 Prenájom telocvične na prípravu futbalového družstva žiakov – bezhotovostný prevod na účet január – február 20104. Podpora a rozvoj telesnej kultúry 10 000,00Výdavky na majstrovské a prípravné stretnutia futbalového družstva mužov (poplatky zväzu– poštový poukaz, doprava, stravovanie, občerstvenie – bezhotovostný prevod na účet, odmenya cestovné náhrady rozhodcom a usporiadateľom – platba v hotovosti)marec – júl 2010a september – november20105. Podpora a rozvoj telesnej kultúry 4000,00 Nákup kosačky na trávnaté futbalové ihrisko - bezhotovostný prevod na účet február 20106. Podpora a rozvoj telesnej kultúry 200,00 Odmena pre cvičiteľa oddielu telesne postihnutých mužov a žien – platba v hotovosti január – december 2010SPOLU v euro 16 100,00(dľ)Stanovisko Slovenského paralympijského výboru (SPV) k témeParalympijské centrum (PC) Piešťany a štátna dotácia na tento objektTrvalo dlho, takmer štyri roky, ale nakoniec sme sa dočkalispravodlivého rozhodnutia. Takže sa pokúsim aspoň v krátkostizhrnúť základné body.V roku 2006 sme dostali z Ministerstva školstva SR 8 miliónovSk a v roku 2007 20 miliónov Sk, spolu teda 28 miliónovkorún, ako štátnu dotáciu na výstavbu Paralympijského centra(PC) Piešťany. Už v septembri 2007 nastúpila na Slovenský paralympijskývýbor (SPV) kontrola Ministerstva školstva SR (MŠSR), aby vykonala kontrolu využitia štátnych prostriedkov za roky2006 a 2007! Kontrola bola otvorená za mojej neprítomnostiako štatutárneho zástupcu, takže už úvod naznačil, že asi nepôjdeo štandardnú kontrolu. Táto kontrola napokon vydala rozhodnutie,voči ktorému sme sa odvolali a v správnom konaní bolavec postúpená Ministerstvu fi nancií (MF) SR. Svojím rozhodnutímzo dňa 27. júla 2010 sa MF SR so závermi kontroly nestotožniloa vrátilo celú vec na preskúmanie Správe fi nančnej kontroly(SFK). Tá nastúpila 8. februára 2011 v zmysle rozhodnutia MFSR na nové prejednanie. Dňa 25. februára 2011 vydala rozhodnutie,že SPV má vrátiť iba verejné prostriedky použité v rozpores určeným účelom vo výške 4 979,08 eur za MajstrovstváSlovenska v lyžovaní zdravotne postihnutých, ktoré boli poskytnutéSlovenskému lyžiarskemu zväzu zdravotne postihnutých(SLZZP). Tento zväz nepožiadal o zmenu účelu použitia štátnychprostriedkov, keď z dôvodu poveternostných podmienok spomínanémajstrovstvá napokon neorganizoval. Voči rozhodnutiuSFK sa SPV neodvolal, čiže po 15 dňoch nadobudlo právoplatnosťa uvedené prostriedky sme zaplatili na štátny účet.SFK svojím rozhodnutím plne akceptovala odvolania a výhradySPV voči výsledkom kontroly MŠ SR z roku 2007 v súvislostis výstavbou PC Piešťany. Rozhodnutie jednoznačne deklaruje,že SPV nepochybil a nie je povinný vrátiť žiadne finančnéprostriedky súvisiace s výstavbou PC Piešťany.SPV považuje za svoju povinnosť očistiť svoje dobré meno vočiosobám, ktoré ho počas predošlých štyroch rokov vytrvale poškodzovalinapriek neuzatvorenému správnemu konaniu. Na druhejstrane oceňujeme, že sme sa spravodlivosti napokon dočkalia môžeme sa začať plne venovať hlavnej náplni našej činnosti,t. j. koordinácii športu zdravotne znevýhodnených na Slovenskua príprave na nadchádzajúce PH 2012 v Londýne. Zároveň urobímevšetko pre úspešné dotiahnutie výstavby PC Piešťany, ktorésa časom stane domovom nielen všetkých slovenských paralympionikov,ale svoje zázemie tu nájde aj regionálny a celoslovenskýšport. Okrem športového rozmeru bude mať piešťanské centrumaj sociálny rozmer, nakoľko ponúkne zdravotne znevýhodnenýmľuďom možnosti uplatnenia po stránke pracovnej i vzdelávacej(viac na www.paralympijskecentrum.sk).PhDr. Ján Riapoš, PhD.predseda SPV3/2011 ŠPORTINFORM7

- Page 1 and 2: ŠPORTINFORMČASOPIS PRE TELOVÝCHO

- Page 3 and 4: Odišli osobnosti slovenského špo

- Page 5: Povinnosti športových spolkov, kt

- Page 9 and 10: Vládou Slovenskej republiky ocenen

- Page 11 and 12: (Ne)zdaňovanie príjmov z reklamy

- Page 13 and 14: (Ne)zdaňovanie príjmov z reklamy

- Page 15 and 16: Usporiadatelia na športových podu

- Page 17 and 18: Usporiadatelia na športových podu

- Page 19 and 20: Lieky a liečivé prípravky s dopi

- Page 21 and 22: Lieky a liečivé prípravky s dopi

- Page 23 and 24: Lieky a liečivé prípravky s dopi

- Page 25 and 26: Lieky a liečivé prípravky s dopi

- Page 27 and 28: Elektronický registratúrny zázna

- Page 29 and 30: Najúspešnejší športovci, trén

- Page 31 and 32: ŠPORTINFORM

Povinnosti športových spolkov, ktoré v roku 2009 dostali z 2 % dane viac ako 3319,39 €pokračovanie zo str. 5vy… Rovnako sa posudzuje aj použitie podielu zaplatenejdane na reklamu, ktorá bola vynaložená na vyššie uvedenéúčely (aj reklama na podporu a rozvoj telesnej kultúry).Od 1. januára 2010 je účinné toto znenie § 50 ods. 10v zákone o dani z príjmov: Ak prijímateľ nepoužije prijatý podielzaplatenej dane, ale ho poskytne inej právnickej osobe, zapoužitie podielu zaplatenej dane na účely vymedzené v odseku5 (viď vyššie tieto účely) zodpovedá prijímateľ, ktorý je povinnýpreukázať použitie podielu zaplatenej dane dokladmi tejto inejprávnickej osoby. Iná právnická osoba je povinná použiť taktoprijatý podiel zaplatenej dane len na účely vymedzené v odseku5, a to v lehote, v ktorej mal prijímateľ použiť prijatý podiel zaplatenejdane.x x x x x x x x x x x x x x x x x xVzor sprievodného listuNázov prijímateľa ..................................................................................................................................………...…….Sídlo (ulica, PSČ, obec) ...................................................................................................................……………………IČO ............………............….. Tel. č.: ............……..........…..................….. Fax č.: ...........................………............…..Kontaktná osoba ..............................................................................................................................…………………..Ministerstvo spravodlivosti SRRedakcia Obchodného vestníkaŽupné námestie 13813 11 BratislavaVec: Zverejnenie špecifikácie použitia prijatého podielu zaplatenej danez príjmov fyzických a právnických osôb v Obchodnom vestníkuV prílohe vám zasielame na zverejnenie špecifi káciu použitia prijatého podielu zaplatenej dane z príjmov fyzických a právnickýchosôb v Obchodnom vestníku.....................................................(Pečiatka a podpis)Prílohy:1. Vyplnená tabuľka špecifi kácie prijatého podielu2. Kópia dokladu o zaplatení úhrady3. Výrok audítora (poznámka: len tie spolky, ktoré prijali viac ako 33 193,92 €)x x x x x x x x x x x x x x x x x xVzorZverejnenie špecifi kácie použitia prijatého podielu zaplatenej dane z príjmov fyzických osôb a právnických osôb(podľa § 50 ods. 13 zákona č. 595/20<strong>03</strong> Z.z. o dani z príjmov)Prijímateľ podielu zaplatenej dane z príjmov fyzických osôb a právnických osôb .......................................………………………......................………………………. (názov) so sídlom .....................……………………………………………………………………..(názov ulice, súpisné číslo, názov obce, PSČ), IČO: ....................... zverejňuje podľa § 50 ods. 13 zákona č. 595/20<strong>03</strong> Z.z. odani z príjmov tieto údaje o špecifi kácii použitia podielu zaplatenej dane z príjmov fyzických osôb a právnických osôb za rok 2008ním prijatého v roku 2009.6ŠPORTINFORM 3/<strong>2011</strong>