ELABORAT PROCJENE

ELABORAT PROCJENE

ELABORAT PROCJENE

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

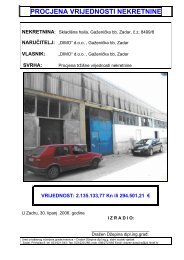

VALIDUS d.o.o. Zadar23000 Zadar, S. Radića 16a023/235-339, 098/449-888<strong>ELABORAT</strong> <strong>PROCJENE</strong>VRIJEDNOSTI NEKRETNINEBr. 07-79POSLOVNA ZGRADA SA ZEMLJIŠTEM23206 DebeljakVlasnik: Općina SukošanNaručitelj: Trgovački sud u Zadru31. 7. 2007.

Procjena br. 07-79 2____________________________________________________________________________________________________S A D R Ž A J1. RJEŠENJE O IMENOVANJU2. PISMO <strong>PROCJENE</strong> 33. SAŽETAK <strong>PROCJENE</strong> 54. UVODNE INFORMACIJE 74.1. Opis lokacije4.2. Identifikacija nekretnine i pravo vlasništva5. OPIS NEKRETNINE 85.1. Tehnički opis5.2. Geometrijske vrijednosti nekretnine6. POREZI I DAVANJA 146.1. Komunalni doprinos6.2. Vodni doprinos6.3. Porezi7. ANALIZA NAJBOLJE ISKORISTIVOSTI 168. TRI PRISTUPA ODREĐIVANJU VRIJEDNOSTI NEKRETNINE 178.1. Procjena vrijednosti nekretnine prema usporednim transakcijama8.2. Procjena vrijednosti nekretnine na temelju troškova gradnje8.3. Procjena vrijednosti nekretnine na temelju kapitalizacije dobiti9. PROCJENA VRIJEDNOSTI NEKRETNINE 189.1. Procjena vrijednosti nekretnine prema usporednim transakcijama9.2. Procjena vrijednosti nekretnine na temelju troškova gradnje9.3. Procjena vrijednosti nekretnine na temelju kapitalizacije dobiti10. KORELACIJA I ZAKLJUČAK 2111. OPĆI UVJETI POSLOVANJA 22_____________________________________________________________VALIDUS d.o.o. Zadar

Procjena br. 07-79 3____________________________________________________________________________________________________2. PISMO <strong>PROCJENE</strong>Republika HrvatskaTrgovački sud u Zadrun/r stečajnog suca gđe. Ardene Bajlo23000 ZadarDr. Franje Tuđmana 35Zadar, 31.7.2007.Izvršili smo procjenu nekretnine, koja je definirana kaoPOSLOVNA ZGRADA SA ZEMLJIŠTEMa locirana je na sljedećoj adresi:23206 Debeljakte iznosimo naše mišljenje u ovoj procjeni.Izvršili smo istraživanje kako bismo izrazili naše mišljenje o poštenoj tržišnojvrijednosti spomenute nekretnine na dan 23. srpnja 2007. godine. Nekretnina je procijenjenakao da se nudi na prodaju na otvorenom tržištu.Poštena tržišna vrijednost se definira kao pretpostavljeni iznos za koji se možeočekivati da će se imovina razmijeniti između zainteresiranog kupca i prodavatelja, a da nitijedna strana nije pod prisilom, te da imaju podjednako dostatna saznanja o svim relevantnimčimbenicima u svezi predmetne imovine.Apsolutno vlasništvo se definira kao potpuno vlasništvo nad nekretninom, bezikakvih ograničenja za nasljednike, ali podložno ograničenjima u vidu:- prava upravnih vlasti da oduzmu imovinu uz pravičnu naknadu u slučaju postojanjajavnog interesa- prijelaza vlasništva na državu, u slučaju da vlasnik umre bez oporuke, a nemapoznatih nasljednika- podložnosti oporezivanjuOva procjena sadrži:- ovaj dokument koji definira procjenjivanu nekretninu, opisuje način i obujamprovedenog istraživanja, te prezentira zaključak o vrijednosti- sažetak o važnim činjenicama i zaključcima- fotodokumentaciju nekretnine- uvjerenje zemljišnoknjižnog odjela Općinskog suda u Zadru_____________________________________________________________VALIDUS d.o.o. Zadar

Procjena br. 07-79 5____________________________________________________________________________________________________3. SAŽETAK <strong>PROCJENE</strong>Nekretnina:Adresa:poslovna zgrada sa zemljištem23206 DebeljakOpći podaciVlasnik:Vrsta vlasništva:Svrha procjenjivanja:Pretpostavka procjenjivanja:Korištenje procjene:Datum procjenjivanja:Općina Sukošanknjižno vlasništvoutvrđivanje poštene tržišne vrijednosti nekretnineprodaja na otvorenom tržištunamirenje vjerovnika u stečajnom postupku23. srpnja 2007. godineProcjenjivana nekretninaZemljište:Infrastruktura:Građevina:295 m2prometnica, vodovod, telefon i električna energijaposlovna zgrada – prizemnica površine 170,84 m2Najbolja iskoristivost:prodajni prostorUsporedna metoda:Troškovna metoda:Dohodovna metoda:7.000 EUR (zemljište)58.000 EUR (zgrada)nije rađenaPoštena tržišna vrijednost: zgrada 58.000 EURzemljište 7.000 EUROčekivani rok prodaje:Tečaj primijenjen u procjeni:3-6 mjeseci1 EUR = 7,285012 kn_____________________________________________________________VALIDUS d.o.o. Zadar

Procjena br. 07-79 6____________________________________________________________________________________________________I Z V J E Š T A J_____________________________________________________________VALIDUS d.o.o. Zadar

Procjena br. 07-79 7____________________________________________________________________________________________________4. UVODNE INFORMACIJE4.1. Opis lokacijePoslovna zgrada - prodavaonica se u susjednom mjestu Debeljak.Pristup predmetnoj nekretnini je moguć kako osobnim, tako i teretnim vozilima, amoguće je i parkiranje istih pored same nekretnine. Smještena cca 4 km od Sukošana.Susjedne građevine su stambene katnice i prizemnice. Makro okolica je mjesto Debeljak saorijentacijom na poljoprivredne djelatnosti.4.2. Identifikacija nekretnine i pravo vlasništvaNekretnina koja je predmet ove procjene, nalazi se na katastarskoj čestici:k.č.br. zk uložak k.o. ha a m 2 Vlasnik422/1 i 423 387 Sukošan 2 95 Općina SukošanOpćina Sukošan je vlasnik procjenjivane nekretnine, za cijelo, što u naravipredstavlja zemljište površine 295 m 2 , sa poslovnom zgradom netto površine 170,84 m 2 ._____________________________________________________________VALIDUS d.o.o. Zadar

Procjena br. 07-79 8____________________________________________________________________________________________________U teretnom listu nema tereta.5. OPIS NEKRETNINE5.1. Tehnički opisProdavaonica u mjestu Debeljak je prizemna građevina.Prostor se sastoji od: prodajnog prostora, tri skladišta, ureda hodnika i sanitarnogčvora. Odvojeno je izvedena kućica plinske stanice.Konstrukcija je izvedena od betonskih blokova. Krov je dijelom armiranobetonskaravna ploča, a dijelom drvena četverostrešna drvena konstrukcija sa pokrovom utorenimcrijepom. Podovi su obrađeni terazzo pločicama i cementnom glazurom._____________________________________________________________VALIDUS d.o.o. Zadar

Procjena br. 07-79 9____________________________________________________________________________________________________Dijelom su zidovi obloženi keramičkim pločicama u sanitarnom čvoru, te drvenomlamperijom u prodajnom prostoru. U jednom skladištu strop je obložen lesonit pločama.Prostor ima instalacije telefona, vode, struje i klima uređej. Vanjska stolarija je aluminijskaplastificirana, ostakljena izo staklom, zaokretna, sa griljama. Na jednom skladištu vanjskavrata su metalna, oličena. Sanitarni čvor je opremljen keramičkom školjkom sa n/mvodokotlićem i keramičkim umivaonikom sa slavinom._____________________________________________________________VALIDUS d.o.o. Zadar

Procjena br. 07-79 10_________________________________________________________________________________________________________________________________________________________________VALIDUS d.o.o. Zadar

Procjena br. 07-79 11_________________________________________________________________________________________________________________________________________________________________VALIDUS d.o.o. Zadar

Procjena br. 07-79 12_________________________________________________________________________________________________________________________________________________________________VALIDUS d.o.o. Zadar

Procjena br. 07-79 13____________________________________________________________________________________________________5.3. Geometrijske vrijednosti nekretninePRIZEMLJE 170,84Prodajni prostor 49,84 1,00 49,84Skladište 26,84 1,00 26,84Skladište 41,42 1,00 41,42Hodnik 2,36 1,00 2,36Sanitarni čvor 2,49 1,00 2,49Ured 4,02 1,00 4,02Skladište 33,59 1,00 33,59Plinska stanica 10,28 1,00 10,28S V E U K U P N O 170,84_____________________________________________________________VALIDUS d.o.o. Zadar

Procjena br. 07-79 14____________________________________________________________________________________________________6. POREZI I DAVANJA6.1. Komunalni doprinosKomunalni doprinos predstavlja financijska sredstva kojim vlasnici građevinskihčestica sudjeluju u financiranju gradnje objekata i uređaja komunalne infrastrukture napodručju općine Sukošan: javne površine, nerazvrstane ceste, groblja i javnu rasvjetu.Komunalni doprinos plaća vlasnik građevinske čestice na kojoj se gradi građevina,odnosno investitor. Komunalnim doprinosom nisu obuhvaćeni troškovi priključka građevinskečestice na objekte i uređaje komunalne infrastrukture.Komunalni doprinos se obračunava u skladu s obujmom, odnosno po m 3 građevinekoja se gradi na građevnoj čestici. Iznimno, za otvorene bazene, otvorena igrališta i drugeotvorene građevine, komunalni doprinos se obračunava po m 2 tlocrtne površine, pri čemu jevrijednost po m 2 površine jednaka jediničnoj vrijednosti po m 3 građevine u predmetnoj zoni.Visina komunalnog doprinosa prema odluci općinskog Vijeća općine Sukošan za IVzonu iznosi 20,00 kn/m 3 brutto obujma građevine.6.2. Vodni doprinosPrema Zakonu o financiranju vodnog doprinosa, Vlada Republike Hrvatske jedonijela Uredbu o visini vodnog doprinosa.U svrhu određivanja visine vodnog doprinosa, područje Republike Hrvatske se dijeliu tri zone:_____________________________________________________________VALIDUS d.o.o. Zadar

Procjena br. 07-79 15____________________________________________________________________________________________________zona A – Grad Zagreb i zaštićeno obalno područje mora u pojasu širine od 1000 mod obalne crte i pojas mora u širini od 300 m od obalne crtezona B – ostalo područje Republike Hrvatske, osim zone A i zone Czona C – područja posebne državne skrbiVisina vodnog doprinosa određuje se u kunama po jedinici u tablici se kako slijedi:TB Osnovica Jedinica Zona A Zona B Zona C1.Poslovne prostorije, osimproizvodnih pogonam 3 100,00 60,00 30,002.Stambene građevine za stalnostanovanjem 3 60,00 40,00 15,003.Stambene građevine zapovremeno stanovanjem 3 80,00 50,00 25,004.Objekti društvenog standarda ireligijski objektim 3 25,00 15,00 5,005. Proizvodni pogoni m 3 25,00 15,00 5,006. Prometnice m 2 7,00 2,00 1,007. Produktovodi m 15,00 10,00 5,008. Telekomunikacijske kanalizacije m 30,00 20,00 10,009. Otvorene poslovne građevine m 2 50,00 30,00 10,0010. Druge otvorene građevine m 2 25,00 15,00 5,00Vodni doprinos se plaća odjednom. Za gradnju stambenih građevina za stalnostanovanje na otoku, koju poduzimaju investitori koji su trajno nastanjeni ili se namjeravajutrajno nastaniti na tom otoku, primijeniti će se visina vodnog doprinosa koja važi u zoni C.6.3. PoreziPorez na promet nekretnina je zajednički prihod države, županije i općine ili grada.Županiji, općini ili gradu pripada prihod od poreza na promet nekretnina, za nekretnine kojese nalaze na njihovu području. Udio općine ili grada u prihodima poreza na prometnekretnine koja se nalazi na njezinu području iznosi 60%, a udio države u ovom porezuiznosi 40%.Promet svih vrsta nekretnina - zemljišta, građevina, njihovih dijelova, poslovnogprostora, kuća za odmor, garaža i drugo, oporezuje se jedinstvenom poreznom stopom od5%. Ova porezna stopa važi za oporezivanje prometa nekretnina, bez obzira na to radi li seo nekretninama koje stječu domaće ili strane pravne ili fizičke osobe, te da li je riječ ostjecanju nekretnina kupnjom ili zamjenom. Stopa poreza je regulirana člankom 10. Zakona oporezu na promet nekretnina.Isporuka novosagrađenih nekretnina se oporezuje Zakonom o porezu na dodanuvrijednost, a ne porezom na promet nekretnina. novosagrađenim nekretninama se smatrajugrađevine ili njihovi dijelovi koji su sagrađeni, isporučeni ili plaćeni nakon dana početkaprimjene Zakona o porezu na dodanu vrijednost (1.siječnja 1998.godine).Porez na dodanu vrijednost plaća se na isporuke novosagrađenih nekretnina samoako ih isporučuje poduzetnik, a na isporuke, odnosno na promet novosagrađenih nekretnina,koje obavlja osoba koja nije poduzetnik u smislu Zakona o porezu na dodanu vrijednost,plaća se porez na promet nekretnina. Osnovica PDV-a pri isporuci novosagrađenihnekretnina je građevinska vrijednost građevine, u koju nisu uključeni vrijednost zemljišta inaknade za komunalno uređenje zemljišta, koju je utvrdilo nadležno tijelo. Porez na dodanuvrijednost se plaća po jedinstvenoj stopi od 22%._____________________________________________________________VALIDUS d.o.o. Zadar

Procjena br. 07-79 16____________________________________________________________________________________________________7. ANALIZA NAJBOLJE ISKORISTIVOSTINajbolja iskoristivost se definira kao razumno i legalno korištenje zemljišta ili nekedruge nekretnine na način koji je fizički moguć, isplativ, financijski ostvariv, te koji rezultiranajvišom vrijednošću nekretnine. Četiri kriterija najbolje iskoristivosti su:- zakonska dopustivost- fizička mogućnost- financijska ostvarivost- maksimalna profitabilnostUvažavajući trenutne odnose na tržištu, kao i način razmišljanja racionalnog ulagača,zaključili smo da nije realno očekivati da će budući kupac pokušati utjecati na promjenunamjene nekretnine, te će je koristiti u predviđenu svrhu._____________________________________________________________VALIDUS d.o.o. Zadar

Procjena br. 07-79 17____________________________________________________________________________________________________8. TRI PRISTUPA ODREĐIVANJA VRIJEDNOSTI NEKRETNINE8.1. Procjena vrijednosti nekretnine prema usporednim transakcijamaUsporedna prodajna cijena nekretnine određuje se tzv. metodom neposredneusporedbe transakcija ili prodaja, tj. usporedbom vrijednosti promatrane nekretnine ivrijednosti sličnih nekretnina u stvarnim transakcijama. Analiziraju se nekretnine koje su bileprodane i uspoređuju se njihova svojstva i svojstva nekretnine koja se procjenjuje. Metodausporednih transakcija temelji se na načelu supstitucije, tj. da racionalni kupac neće htjeti zaneku nekretninu platiti više nego što stoji neka druga nekretnina sličnih svojstava.8.2. Procjena vrijednosti nekretnine na temelju troškova gradnjeKod troškovnog načela, procjenjuje se visina reprodukcijskih troškova, tj. troškovaizgradnje potpuno jednake nove nekretnine. Od te vrijednosti se odbija iznos amortizacije ipribraja cijena građevinskog zemljišta sa komunalnim doprinosom i priključcima nakomunalnu infrastrukturu, koji pripadaju nekretnini. Pristup na temelju troškova se, u pravilu,upotrebljava za procjene nekretnina o kojima nema podataka o obavljenim transakcijamanjima sličnih građevina (primjerice industrijski objekti). Takav se pristup koristi i tamo gdjeostvarenje dobiti nije osnovna namjena nekretnine (škole, muzeji, bolnice).8.3. Procjena vrijednosti nekretnine na temelju kapitalizacije dobiti_____________________________________________________________VALIDUS d.o.o. Zadar

Procjena br. 07-79 18____________________________________________________________________________________________________Kapitalizacija dobiti je postupak kojim predviđene prihode u budućnosti, uzevši uobzir moguće rizike, pretvaramo u jedinstvenu vrijednost u sadašnjosti. Ovaj se pristup možeupotrijebiti samo kod vrednovanja nekretnina koje ostvaruju dobit. Osim brutto dobiti kojunekretnina donosi, potrebno je ocijeniti troškove vezane uz upravljanje nekretninom i njezinoodržavanje. Rezultat procjene je ocjena čiste dobiti, kakva se očekuje u sljedećoj prodaji.9. PROCJENA VRIJEDNOSTI NEKRETNINE9.1. Procjena vrijednosti nekretnine prema usporednim transakcijamaUsporedna prodajna cijena nekretnine određuje se tzv. metodom neposredneusporedbe transakcija ili prodaja, tj. usporedbom vrijednosti promatrane nekretnine ivrijednosti sličnih nekretnina u stvarnim transakcijama. Analiziraju se nekretnine koje su bileprodane i uspoređuju se njihova svojstva i svojstva nekretnine koja se procjenjuje.Prilagodbe u uspoređivanju se vrše na osnovu podataka o vremenskom periodu ukojem se usporedne nekretnine pokušavaju prodati, lokaciji, veličini i obliku parcele,infrastrukturi, mogućnosti gradnje zoni, itd.Budući da se usporedne nekretnine razlikuju od promatrane, potrebno je cijenuusporednih nekretnina prilagoditi promatranoj nekretnini usporedbom njihovih svojstava.Postupak prilagođavanja treba odgovoriti na pitanje koliku bi cijenu imala usporednanekretnina kada bi imala jednaka svojstva kao i promatrana nekretnina. Povoljno je tu cijenuodrediti u odnosu na neku fizičku jediničnu mjeru, što je obično 1m 2 površine (građevine ilizemljišta).B) ZEMLJIŠTEZa našu analizu istražili smo ove slične nekretnine:_____________________________________________________________VALIDUS d.o.o. Zadar

Procjena br. 07-79 19____________________________________________________________________________________________________naziv/lokacija cijena(EUR)prodano/ponuđenoperiod m 2 cijenaEUR/m 21 Crno 44.000 prodano 2007. 950 462 Sukošan 36.000 prodano 2007. 850 423 Poličnik 41.000 prodano 2007. 1.020 40USPOREDBA 1Uspoređivana nekretnina se nalazi u mjestu Crno. Realizirana cijena korigirana je natemelju činjenice da je uspoređivana nekretnina na boljoj lokaciji, veće površine i većeatraktivnosti u odnosu na procjenjivanu. Ukupna netto površina iznosi 950 m2, prodaja jerealizirana po cijeni od 44.000 EUR, odnosno 56 EUR/m2.USPOREDBA 2Uspoređivana nekretnina se nalazi u mjestu Sukošan. Realizirana cijena korigiranaje na temelju činjenice da je uspoređivana nekretnina na boljoj lokaciji, veće površine i većeatraktivnosti u odnosu na procjenjivanu. Ukupna netto površina iznosi 850 m2, prodaja jerealizirana po cijeni od 36.000 EUR, odnosno 42 EUR/m2.USPOREDBA 3Uspoređivana nekretnina se nalazi u mjestu Poličnik. Realizirana cijena korigirana jena temelju činjenice da je uspoređivana nekretnina na boljoj lokaciji, veće površine i većeatraktivnosti u odnosu na procjenjivanu. Ukupna netto površina iznosi 1020 m2, prodaja jerealizirana po cijeni od 41.000 EUR, odnosno 40 EUR/m2.Na osnovu istraživanja i analize, mišljenja smo da poštena tržišna vrijednostpredmetne nekretnine, prema metodi usporednih transakcija, iznosi ukupno 7.000 EUR,odnosno 24 EUR/m 2 .9.2. Procjena vrijednosti nekretnina temeljem troškova gradnjeProcjena vrijednosti nekretnine provedena je na osnovi izvršenog pregleda izvedenihradova, uvida u tehničku dokumentaciju i sljedećih dokumenata:- uputstvo o načinu utvrđivanja građevinske vrijednosti ekspropiranih objekata(Narodne novine br. 52/84)- upute za provedbu članka 11. Zakona o pretvorbi društvenih poduzeća (Narodnenovine br. 29/91)- postupak procjene vrijednosti nekretnina (Stručne informacije br. 1/92)- Bilten standardne kalkulacije radova u visokogradnji (Institut građevinarstvaHrvatske)- važećih građevinskih propisa i normativa R.H.Bazna cijena ekvivalentne građevine, procijenjena je po metodi globalnih elemenatazgrada (globalnih sklopova).Sadašnja vrijednost građevine procijenjena je na temelju stvarnog stanja izvedenihradova uzimajući u obzir starost i trošnost pojedinih dijelova građevine.A) ZGRADA_____________________________________________________________VALIDUS d.o.o. Zadar

Procjena br. 07-79 21____________________________________________________________________________________________________kapitalizacije i/ili analize sume dotoka gotovine. Operativni troškovi su računati kao postotakpotencijalnog brutto prihoda, koristeći odnose koji su uobičajeni za slične nekretnine.Obzirom da za procjenjivanu nekretninu nismo imali ulaznih parametara o njenomposlovanju, nismo primijenili ovu metodu procjenjivanja nekretnine.10. KORELACIJA I ZAKLJUČAKSvrha procjene je bilo iznošenje mišljenja o poštenoj tržišnoj vrijednosti apsolutnogvlasništva nad navedenom nekretninom, kao da je bila ponuđena na prodaju na otvorenomtržištu. Poštena tržišna vrijednost i apsolutno vlasništvo su prethodno već definirani.Primjenjivane metode procjenjivanja, rezultirale su sljedećim indikatorimavrijednosti:METODA INDIKATOR PONDER VAGANI PROSJEKA) ZGRADAUsporedna procjena nije rađena 0% 0Troškovna procjena 58.000 EUR 100% 58.000 EURKapitalizacija dobiti nije rađena 0% 0POŠTENA TRŽIŠNA VRIJEDNOST 100% 58.000 EURZAOKRUŽENO 58.000 EURB) ZEMLJIŠTE_____________________________________________________________VALIDUS d.o.o. Zadar

Procjena br. 07-79 22____________________________________________________________________________________________________Usporedna procjena 7.000 EUR 100% 7.000 EURTroškovna procjena nije rađena 0% 0Kapitalizacija dobiti nije rađena 0% 0POŠTENA TRŽIŠNA VRIJEDNOST 100% 7.000 EURZAOKRUŽENO 7.000 EURPrema tome mišljenja smo da je poštena tržišna vrijednost predmetne nekretnine, nadan 23. srpnja 2007. godine, razumno predstavljena iznosom od:A) ZGRADA - 58.000,00 EUR(slovima: pedesetosamtisuća eura)B) ZEMLJIŠTE - 7.000,00 EUR ili 24 EUR/m 2(slovima: sedamtisuća eura ili dvadesetčetiri eura po metru četvornom)Mišljenje izneseno u ovoj procjeni može biti potpuno shvaćeno samo nakon čitanjapriloga, drugih podataka, pretpostavki, te općih uvjeta poslovanja.S poštovanjem,DIREKTOR:Goran Lovrinov, dipl.ing.građ.11. OPĆI UVJETI POSLOVANJAUsluga pružena od strane poduzeća VALIDUS d.o.o. Zadar, obavljena je sukladnopriznatim profesionalnim svjetskim procjenjivačkim standardima (USPAP). Mi smo djelovalikao neovisna stranka. Zadržavamo pravo uključiti vas u našu listu klijenata. Svi file-ovi, radnimaterijal i dokumentacija napravljeni za vrijeme izrade procjene, biti će naša imovina, kojućemo čuvati još najmanje pet godina.Naša procjena vrijedi samo za spomenutu namjenu, te nije dozvoljeno i ne vrijedinikakvo drugačije korištenje, kako od vaše strane, tako i od strane trećih lica. Mi ćemo, popravnoj obvezi, smatrati povjerljivom svu konverzaciju, povjerene nam dokumente, te našuprocjenu vrijednosti.Nismo istraživali i ne snosimo odgovornost u svezi vlasničkih prava i obveza gledepredmetne nekretnine. Ova procjena pretpostavlja da su vlasnikove tvrdnje valjane,imovinska prava su dobra i utrživa, te da ne postoje smetnje koje se ne bi mogle otklonitiredovnim putem. Pretpostavljamo, bez neovisne verifikacije, točnost podataka koji su nampredočeni. Prilozi korišteni u ovoj procjeni, dobavljeni su od strane klijenata i nisu verificiraniod strane pravnika ili neke druge ovlaštene osobe._____________________________________________________________VALIDUS d.o.o. Zadar

Procjena br. 07-79 23____________________________________________________________________________________________________Za ovo izvješće nisu naručene nikakve analize tla ili geološke studije, te nisuistraživana prava ili uvjeti iskorištavanja vode, nafte, plina, ugljena ili drugih podzemnihminerala. Nisu naručene ni napravljene nikakve studije o utjecaju na okoliš. Posljedice kojebi bilo kakvo zagađivanje okoliša na procjenjenoj lokaciji moglo imati na procjenu vrijednostiiz ovog izvješća, može se prosuđivati samo nakon provođenja neovisne profesionalne studijeo okolišu.Pretpostavili smo da postoji puno pridržavanje državnih ili regionalnih propisa,ukoliko nije drugačije navedeno, definirano i razmotreno u izvješću. Također jepretpostavljeno da postoje, ili da mogu biti ishodovane ili obnovljene sve potrebne dozvole,odobrenja i suglasnosti, od lokalne ili nacionalne vlasti, privatnih osoba ili organizacija, zabilo kakvo korištenje koje je obuhvaćeno ovim elaboratom.P R I L O G_____________________________________________________________VALIDUS d.o.o. Zadar

Procjena br. 07-79 24____________________________________________________________________________________________________UVJERENJE ZEMLJIŠNOKNJIŽNOG ODJELAOPĆINSKOG SUDA U ZADRU_____________________________________________________________VALIDUS d.o.o. Zadar