KSIÄGA PROCEDUR AUDYTU WEWNÄTRZNEGO - Chrzanów

KSIÄGA PROCEDUR AUDYTU WEWNÄTRZNEGO - Chrzanów KSIÄGA PROCEDUR AUDYTU WEWNÄTRZNEGO - Chrzanów

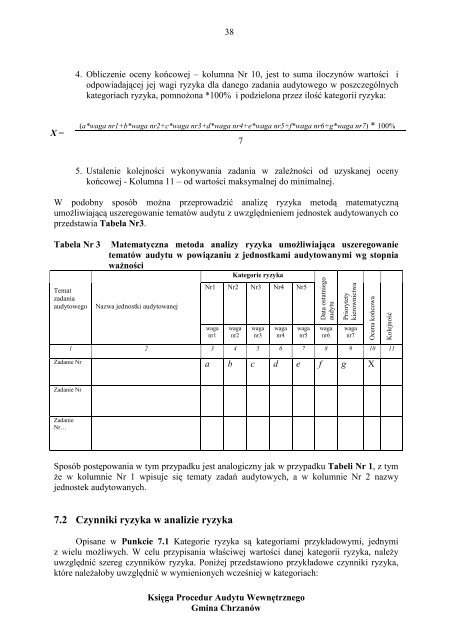

384. Obliczenie oceny końcowej – kolumna Nr 10, jest to suma iloczynów wartości iodpowiadającej jej wagi ryzyka dla danego zadania audytowego w poszczególnychkategoriach ryzyka, pomnożona *100% i podzielona przez ilość kategorii ryzyka:X =(a*waga nr1+b*waga nr2+c*waga nr3+d*waga nr4+e*waga nr5+f*waga nr6+g*waga nr7) * 100%75. Ustalenie kolejności wykonywania zadania w zależności od uzyskanej ocenykońcowej - Kolumna 11 – od wartości maksymalnej do minimalnej.W podobny sposób można przeprowadzić analizę ryzyka metodą matematycznąumożliwiającą uszeregowanie tematów audytu z uwzględnieniem jednostek audytowanych coprzedstawia Tabela Nr3.Tabela Nr 3TematzadaniaaudytowegoMatematyczna metoda analizy ryzyka umożliwiająca uszeregowanietematów audytu w powiązaniu z jednostkami audytowanymi wg stopniaważnościKategorie ryzykaNazwa jednostki audytowanejNr1 Nr2 Nr3 Nr4 Nr5waganr1waganr2Data ostatniegoaudytuPriorytetykierownictwa1 2 3 4 5 6 7 8 9 10 11Zadanie Nra b c d e f g Xwaganr3waganr4waganr5waganr6waganr7Ocena końcowaKolejnośćZadanie NrZadanieNr…Sposób postępowania w tym przypadku jest analogiczny jak w przypadku Tabeli Nr 1, z tymże w kolumnie Nr 1 wpisuje się tematy zadań audytowych, a w kolumnie Nr 2 nazwyjednostek audytowanych.7.2 Czynniki ryzyka w analizie ryzykaOpisane w Punkcie 7.1 Kategorie ryzyka są kategoriami przykładowymi, jednymiz wielu możliwych. W celu przypisania właściwej wartości danej kategorii ryzyka, należyuwzględnić szereg czynników ryzyka. Poniżej przedstawiono przykładowe czynniki ryzyka,które należałoby uwzględnić w wymienionych wcześniej w kategoriach:Księga Procedur Audytu WewnętrznegoGmina Chrzanów

39Tabela Nr 4 – kategorie i czynniki ryzykaKategoria i czynniki1.Istotność pod względem finansowym:wielkość budżetu/planu finansowego: majątek własny,dochody, wydatki;koszty inwestycjirzetelność sprawozdań finansowych: częste zmianypracowników księgowości, niedawne zmiany w systemieksięgowaniawielkość zewnętrznych źródeł finansowania:terminowość otrzymywania środków budżetowychfinansowanie jednostek zewnętrznych: dotacje,porozumieniazatory płatnicze: obawa utraty płynności finansowej,problemy z pozyskiwaniem i egzekwowaniem dochodów2.Wpływ czynników zewnętrznych:presja społeczna, wizerunek społeczny jednostkistabilność zaopatrzenia w środki niezbędne doprowadzenia działalności (materiały, energia, terminowewykonywanie usług)wzrost cen: inflacja, stopy procentowe, kursy walutowesiła wyższa: pożar, powódźpoziom skomplikowania i zmienność przepisówkontrola środków z UEuzależnienie od Internetu i poczty elektronicznej3.Środowisko kontroli wewnętrznejnie przystawanie pisemnych procedur do rzeczywistości,brak kryteriów oceny i wyznaczników błędówbraki w kontroli automatycznej autoryzacji w środowiskukomputerowymbraki w dokumentacji, dokumenty sporządzane poterminiepodział obowiązków w zakresie kontroli i nadzoru:istnienie podziału obowiązków, istnienie wymoguautoryzacji,delegowanie funkcji: brak pisemnych upoważnień,niewystarczający przepływ informacji, błędy wzawieranych umowach4.Wpływ czynników ryzyka wrodzonegoskala działalnościmajątek trwały: wielkość i rozproszenieliczba pracownikówilość transakcji finansowychrozległa sieć informatycznaniska rentowność, ograniczenia w możliwościdofinansowaniatendencja wpływu danego czynnika nawielkość ryzykawzrost wielkości wyższe ryzykowzrost wielkości wyższe ryzykowięcej zmian wyższe ryzykowzrost wielkości, niedotrzymywanieterminów wyższe ryzykowzrost wielkości wyższe ryzykowzrost możliwości powstania zatorupłatniczego wyższe ryzykowiększa presja wyższe ryzykomniejsza stabilność wyższe ryzykowzrost wielkości wyższe ryzykowzrost możliwości wystąpienia wyższeryzykowzrost wielkości wyższe ryzykowzrost wielkości otrzymywanychśrodków wyższe ryzykowzrost uzależnienia wyższe ryzykoim bardziej nieadekwatne procedury tymwyższe ryzyko, brak procedur powodujenajwyższe ryzykoim więcej braków tym wyższe ryzykoim więcej braków tym wyższe ryzykowiększe braki i opóźnienia wyższe ryzykowiększe braki w zakresie jednoznacznegoprzypisania obowiązków iodpowiedzialności większe ryzykoim więcej braków i błędów tym większeryzykowiększa skala większe ryzykowiększy majątek i wyższe rozproszeniewiększe ryzykowzrost wielkości wyższe ryzykowzrost wielkości wyższe ryzykoim bardziej rozbudowana siećinformatyczna tym większe ryzykoim niższa rentowność i większeograniczenia tym wyższe ryzykoKsięga Procedur Audytu WewnętrznegoGmina Chrzanów

- Page 1: 1Załącznik Nr 1 do Zarządzenia N

- Page 6 and 7: 614. Rozporządzenie progowe - rozu

- Page 8 and 9: 81.3.3 CelowośćBadaniu podlega:

- Page 10 and 11: 10• dostarczanie kierownikowi jed

- Page 12 and 13: 122.2.3 Stosunki z audytorami i kon

- Page 14 and 15: 14• czynności audytowe, sprawozd

- Page 16 and 17: 161. działania, które mogą wpły

- Page 18 and 19: 18Do zadań wymagających szczegól

- Page 20 and 21: 20identyfikacji potencjalnych probl

- Page 22 and 23: 226) założenia organizacyjne,7) h

- Page 24 and 25: 24powinny być wystarczająco udoku

- Page 26 and 27: 26Testy zgodności można stosować

- Page 28 and 29: 28Protokołu przyjęcia wyjaśnieni

- Page 30 and 31: 30• poinformowanie komórki audyt

- Page 32 and 33: 32Wybierając określone powyżej c

- Page 34 and 35: 34• inne informacje mogące mieć

- Page 36 and 37: 36standardów mogły mieć wpływ n

- Page 40 and 41: 405.Wpływ czynników operacyjnychc

- Page 42 and 43: 42Łącznie wyodrębniono 23 obszar

- Page 44 and 45: 445.zatrudnionych w komórce audytu

- Page 46 and 47: 467. Organizacja pracy komórki aud

- Page 48 and 49: 489. uregulowanie zasad korzystania

- Page 50 and 51: 508.3 Protokół z narady otwieraj

- Page 52 and 53: 528.5 Protokół z narady zamykają

- Page 54 and 55: 548.7 Projekt sprawozdania z przepr

- Page 56 and 57: 568.8 Sprawozdanie z przeprowadzeni

- Page 58 and 59: 588.9 Dokument zamknięcia zadania

- Page 60 and 61: 608.11 Kwestionariusz ankiety poaud

- Page 62 and 63: 623 W jaki sposób można byłoby p

- Page 64 and 65: 649 ZAŁĄCZNIK NR 3 - WYKAZ STOSOW

384. Obliczenie oceny końcowej – kolumna Nr 10, jest to suma iloczynów wartości iodpowiadającej jej wagi ryzyka dla danego zadania audytowego w poszczególnychkategoriach ryzyka, pomnożona *100% i podzielona przez ilość kategorii ryzyka:X =(a*waga nr1+b*waga nr2+c*waga nr3+d*waga nr4+e*waga nr5+f*waga nr6+g*waga nr7) * 100%75. Ustalenie kolejności wykonywania zadania w zależności od uzyskanej ocenykońcowej - Kolumna 11 – od wartości maksymalnej do minimalnej.W podobny sposób można przeprowadzić analizę ryzyka metodą matematycznąumożliwiającą uszeregowanie tematów audytu z uwzględnieniem jednostek audytowanych coprzedstawia Tabela Nr3.Tabela Nr 3TematzadaniaaudytowegoMatematyczna metoda analizy ryzyka umożliwiająca uszeregowanietematów audytu w powiązaniu z jednostkami audytowanymi wg stopniaważnościKategorie ryzykaNazwa jednostki audytowanejNr1 Nr2 Nr3 Nr4 Nr5waganr1waganr2Data ostatniegoaudytuPriorytetykierownictwa1 2 3 4 5 6 7 8 9 10 11Zadanie Nra b c d e f g Xwaganr3waganr4waganr5waganr6waganr7Ocena końcowaKolejnośćZadanie NrZadanieNr…Sposób postępowania w tym przypadku jest analogiczny jak w przypadku Tabeli Nr 1, z tymże w kolumnie Nr 1 wpisuje się tematy zadań audytowych, a w kolumnie Nr 2 nazwyjednostek audytowanych.7.2 Czynniki ryzyka w analizie ryzykaOpisane w Punkcie 7.1 Kategorie ryzyka są kategoriami przykładowymi, jednymiz wielu możliwych. W celu przypisania właściwej wartości danej kategorii ryzyka, należyuwzględnić szereg czynników ryzyka. Poniżej przedstawiono przykładowe czynniki ryzyka,które należałoby uwzględnić w wymienionych wcześniej w kategoriach:Księga Procedur Audytu WewnętrznegoGmina Chrzanów