POJISTNà ROZPRAVY - Pojistný obzor

POJISTNà ROZPRAVY - Pojistný obzor POJISTNà ROZPRAVY - Pojistný obzor

Asymetrie v přístupu k veřejným prostředkům jako strategická hrozba odvětví (bankovnictví a pojišťovnictví v ČR v letech 1990–2006) V tomto dokumentu je zásadním způsobem defi nováno zaměření státu přednostně na financování preventivních opatření, přičemž podíl potenciálně ohrožených subjektů na těchto aktivitách se předpokládá rovněž. Povodňové škody by pak měly být chráněny pojistnou smlouvou. Její uzavření je přirozeně v kompetenci potenciálně ohrožených subjektů, právnických či fyzických osob. Preventivní opatření jsou v této souvislosti považována za nejefektivnější formu ochrany. 3. Diskuse Mimo již uvedené důvody pro pomoc státu bankovnímu sektoru lze objevit nepochybně i faktory další. K nejčastěji uváděným patří konstatování, že banky které injekce z veřejných prostředků obdržel byly „příliš velké na to, aby mohly zkrachovat“. Tento argument sleduje vlastně kategorický požadavek zachování stability bankovního systém jako předpoklad stability celého fi nančního systému. Pokud jde o míru efektivnosti využití těchto prostředků, lze konstatovat, že „Finanční podpora bank z veřejných prostředků musí být následována opatřeními, která přispějí k efektivnímu fi nančnímu zprostředkování.“ 8 , případně„….. je nezbytné, aby bankovní sektor zlepšil způsob alokace svěřených zdrojů.“ 9 K diskusi však i zde zůstává opomíjená otázka, do jaké míry by na druhé straně krachy velkých pojišťoven, spojených s důsledky katastrof, ohrozily stabilitu fi nančního systému. Pokud bychom chtěli v tomto případě pracovat s historickými analogiemi, jistě bychom našli příklad (alespoň hrozícího) devastujícího důsledku rozvratu pojišťovacího sektoru v dimenzi národní ekonomiky. Z jiného pohledu dokumentuje hrozivou výši nákladů pojišťoven na krytí povodňových škod v ČR z let 1997 až 2002 informace švýcarské zajišťovny Swiss Re o celosvětové úrovni pojistného plnění z titulu škod z přírodních katastrof v posledních dvou letech (viz Tabulku 7). 122 8 JONÁŠ, J.: Bankovní krize a ekonomická transformace. Management Press, vydání 1., Praha 1998, 107 stran, str. 8. ISBN 80-85943-70-0 9 Tamtéž, str. 8

Tabulka 7 Srovnání úrovně pojistného plnění z titulu přírodních katastrof ČR a svět (v mld. Kč a %) ČR Celý svět Relace Relace Poznámka ČR/svět 2006 ČR/svět 2007 1997 09,7 04,04 % 1,39 % 2002 46,4 19,33 % 6,63 % 2006 cca 240 2007 více než 700 odhad Pramen: Hospodářské noviny, 11.9.2007 (zpráva ČTK). Vlastní propočty autora. Jinou otázkou je, jak efektivně byly vynakládány státní prostředky, věnované na likvidaci povodňových škod. Ze zásad presentovaných ve Strategii a z údajů tabulky 6 je zřejmé, že „výdaje na ochranu před povodněmi nejsou v souhrnu vynakládány účelně, tzn. v souladu se stanovenými cíli, které kladou důraz na preferování preventivních opatření na úkor přímé obnovy.“ 10 4. Závěr Z uvedených skutečností je zřejmé, že pro současný stav přístupu k veřejným prostředkům (ve zdůvodněných případech ovšem) je mezi sektoru bankovnictví a pojišťovnictví výrazná asymetrie. V pravém smyslu slova lze hovořit o strategicky odlišné posici těchto sektorů a to ve prospěch sektoru bankovního. Z výše uvedeného závěru není třeba odvozovat nezbytnost jakékoliv charity ze strany státu směrem k sektoru pojišťovnictví. Úplně by postačilo, aby byl defi nován systém vícezdrojového fi nancování katastrof s podílem veřejných prostředků, čímž by byly odstraněny strategické hrozby pro sektor pojišťoven, což jsou dnes povodňové škody, a to ať již na úrovni aktuální či na úrovni blízké minulosti. Při odhadované úrovni investičních nákladů přibližně 20 mld. Kč na povodí (viz tabulka 8) lze celkovou potřebu zdrojů odhadovat podle Schématu 1. 10 ČAMROVÁ, L.: Hodnocení efektivnosti veřejných výdajů na povodně. In: Sborník referátů mezinárodní vědecké konference „Veřejná a soukromá řešení dopadů živelních pohrom v ČR, str. 19. 6.-7.6.2007, ESF MU, Brno, str. 19. ISBN 978-80-210-4395-4 123

- Page 76: Hledání optimálního systému bo

- Page 80: Hledání optimálního systému bo

- Page 84: Hledání optimálního systému bo

- Page 88 and 89: Hledání optimálního systému bo

- Page 90: Model obezřetné tvorby škodních

- Page 94: Model obezřetné tvorby škodních

- Page 98 and 99: Model obezřetné tvorby škodních

- Page 100: Model obezřetné tvorby škodních

- Page 103 and 104: 101

- Page 105 and 106: 103

- Page 107 and 108: 105

- Page 109 and 110: Globalizace pojistných rizik a jej

- Page 111 and 112: Sjednocení pohledu na kapitál poj

- Page 113 and 114: Vývoj v oblasti pojistného dohled

- Page 115 and 116: solventnosti skupiny, průběžné

- Page 117 and 118: Asymetrie v přístupu k veřejným

- Page 119 and 120: Tabulka 1 Srovnání pojistného pl

- Page 121 and 122: Nicméně je otázka k diskusi, zda

- Page 123: classifi ed loans, the „Czech way

- Page 127 and 128: Zdroj: www.pla.cz, www.pmo.cz, www.

- Page 129 and 130: • VALACH, J.: Investiční rozhod

- Page 131 and 132: • vytváření a fungování skup

- Page 133 and 134: aby byli schopni se vyrovnat s nep

- Page 135 and 136: Pokud jde o vztah nařízení č. 3

- Page 137 and 138: Naproti těmto kvalifi kovaným zá

- Page 139 and 140: Bylo však nepochybné, že tento r

- Page 141 and 142: stanoveno pravidlo pro stanovení v

- Page 143 and 144: Ratingové agentury Ing. Marie Sta

- Page 145 and 146: K využití ratingu v praxi institu

- Page 147 and 148: za službu zahrnutou do investičn

- Page 149 and 150: agenturami mohou sloužit podle vý

- Page 151 and 152: • Většina respondentů uvedla,

- Page 153 and 154: ) Přezkum pravidel pro ratingové

- Page 155 and 156: fi nancování. Současně však pr

- Page 157 and 158: Pokud jde o legislativní úpravu r

- Page 159 and 160: Seznam literatury • Vinš, P., Li

- Page 161 and 162: IMF • The recent fi nancial turmo

- Page 163 and 164: Regulace pojišťovnictví v Evrops

- Page 165 and 166: Taková šance se dá očekávat ve

- Page 167 and 168: 1.2 Specifický systém ve směrnic

- Page 169 and 170: Seznam pravidel pro řešení spor

- Page 171 and 172: na „povinné“ pojistné smlouvy

- Page 173 and 174: Podobně pravidla pro řešení spo

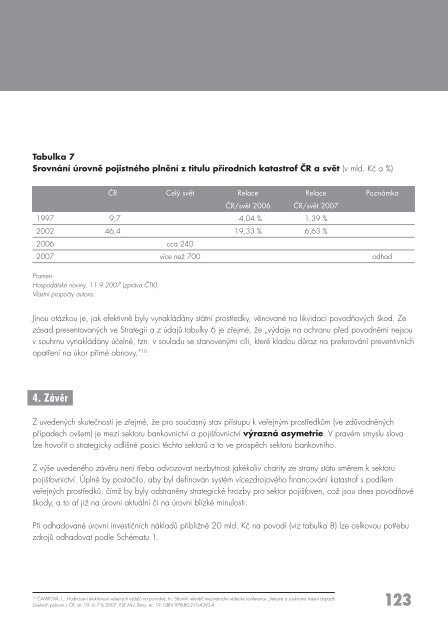

Tabulka 7<br />

Srovnání úrovně pojistného plnění z titulu přírodních katastrof ČR a svět (v mld. Kč a %)<br />

ČR Celý svět Relace Relace Poznámka<br />

ČR/svět 2006 ČR/svět 2007<br />

1997 09,7 04,04 % 1,39 %<br />

2002 46,4 19,33 % 6,63 %<br />

2006 cca 240<br />

2007 více než 700 odhad<br />

Pramen:<br />

Hospodářské noviny, 11.9.2007 (zpráva ČTK).<br />

Vlastní propočty autora.<br />

Jinou otázkou je, jak efektivně byly vynakládány státní prostředky, věnované na likvidaci povodňových škod. Ze<br />

zásad presentovaných ve Strategii a z údajů tabulky 6 je zřejmé, že „výdaje na ochranu před povodněmi nejsou<br />

v souhrnu vynakládány účelně, tzn. v souladu se stanovenými cíli, které kladou důraz na preferování preventivních<br />

opatření na úkor přímé obnovy.“ 10<br />

4. Závěr<br />

Z uvedených skutečností je zřejmé, že pro současný stav přístupu k veřejným prostředkům (ve zdůvodněných<br />

případech ovšem) je mezi sektoru bankovnictví a pojišťovnictví výrazná asymetrie. V pravém smyslu slova<br />

lze hovořit o strategicky odlišné posici těchto sektorů a to ve prospěch sektoru bankovního.<br />

Z výše uvedeného závěru není třeba odvozovat nezbytnost jakékoliv charity ze strany státu směrem k sektoru<br />

pojišťovnictví. Úplně by postačilo, aby byl defi nován systém vícezdrojového fi nancování katastrof s podílem<br />

veřejných prostředků, čímž by byly odstraněny strategické hrozby pro sektor pojišťoven, což jsou dnes povodňové<br />

škody, a to ať již na úrovni aktuální či na úrovni blízké minulosti.<br />

Při odhadované úrovni investičních nákladů přibližně 20 mld. Kč na povodí (viz tabulka 8) lze celkovou potřebu<br />

zdrojů odhadovat podle Schématu 1.<br />

10<br />

ČAMROVÁ, L.: Hodnocení efektivnosti veřejných výdajů na povodně. In: Sborník referátů mezinárodní vědecké konference „Veřejná a soukromá řešení dopadů<br />

živelních pohrom v ČR, str. 19. 6.-7.6.2007, ESF MU, Brno, str. 19. ISBN 978-80-210-4395-4<br />

123