Uuring: Eesti keskkonnatasude mõju analüüs

Uuring: Eesti keskkonnatasude mõju analüüs

Uuring: Eesti keskkonnatasude mõju analüüs

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

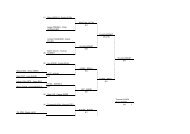

ÖMRi SEIREMEHHANISMI VÄLJATÖÖTAMISE LÄHTEÛLESANDE KOOSTAMINE<br />

Miks on vaja ÖMR seiremehhanismi välja töötada<br />

Probleemipuu<br />

ÖMRi edasine rakendamine 2009 -<br />

... Lahtine/selgusetu<br />

Võimaluste-puu<br />

MÕJU<br />

Raske seirata ja tõestada<br />

ÖMRi <strong>mõju</strong>sid (kasu ja kulutusi,<br />

tõhusust jne)<br />

PROBLEEMID<br />

kontseptsioon juhtimine/otsustamine ulatus ressursid & oskused andmed/aruandlus<br />

1.<br />

Jätkusuutliku arengu<br />

ja ÖMRi mõõtmise<br />

kontseptsioon on välja<br />

kujunemata<br />

2.<br />

ÖMRi juhtimissüsteem<br />

ja struktuur<br />

on lõpuni välja<br />

kujunemata<br />

3.<br />

ÖMRi lähteülesanne<br />

hõlmab suurema osa<br />

olemas olevaid ja<br />

keskkonnaga seotud<br />

maksusid<br />

4.<br />

ÖMRiga hõlmatud<br />

maksude puhul pole<br />

piisavalt läbi viidud<br />

süstemaatilisi uuringuid<br />

<strong>mõju</strong>de ja määrade osas<br />

5.<br />

Baasandmed pole<br />

seostatult ühtses<br />

arvepidamise<br />

süsteemis<br />

6.<br />

Ettevõtete aruandekohus-tus<br />

(haldus-koormus) võib<br />

kasvada ÖMRi, jätkusuut-liku<br />

arengu ja seaduste nõuetest<br />

tulenevalt<br />

kaasatus<br />

7.<br />

ÖMRi aktsepteeritavus<br />

ettevõtete ja kodanike<br />

poolt on küsitav<br />

PÕHJUSED<br />

SE21 strateegia keskendub<br />

eesmärkidele ja<br />

tegevussuundadele.<br />

Operatiivne jätkusuutlikkuse<br />

mõõtmise süsteem<br />

alles kujuneb.<br />

Puuduvad loodusvara-de<br />

ja saaste majanda-mise<br />

pikaajalised strateegiad<br />

(põlevkivi arengukava<br />

koosta-misel, KHG<br />

pikaajaline strateegia)<br />

Pole selge, kuidas toimub<br />

ÖMRi protsessi edasine<br />

juhtimine ja seire. Kuidas<br />

seire haakub SE 21<br />

monitooringuga, <strong>Eesti</strong><br />

Arengufondi pikaajalise<br />

arenguseirega, eelarvestrateegiaga<br />

jne. On<br />

moodustatud ministeeriumide-vaheline<br />

töörühm.<br />

Kas säästva arengu<br />

komisjon võiks olla piisav<br />

ÖMRi käsitlemiseks<br />

ÖMRi prioriteedid on<br />

keskkonnaga seotud<br />

maksude tõstmine ja<br />

tulumaksu vähendamine.<br />

Maa- ja sotsiaalmaksu<br />

kaasamist võiks<br />

kaaluda<br />

Keskkonnainfo kogumine ja <strong>analüüs</strong> on toimunud<br />

rahvamaj. arvepidamiase süsteemist eraldi<br />

Poliitiline tellimus on olnud lünklik. Teooriate ja<br />

meetodite rohkus. <strong>Eesti</strong> ekspertide ja<br />

kogemuse nappus. Rahvusvaheliste ekspertide<br />

kaasamine kulukam, kuid antud olukorras<br />

möödapääsmatu<br />

ELi, EUROSTATi jt rahvusvaheliste institutsioonide<br />

andmenõuded täienevad ja arenevad pidevalt<br />

Ei ole süsteemset lähenemist maksude ja nende koos<strong>mõju</strong> hindamisel<br />

jätkusuutlikkusele (rahvuslikule rikkusele)<br />

Valdkondlike registrite<br />

arendamine toimub<br />

isoleeritult, ei nähta<br />

sünergiat<br />

Ettevõtete aruandluskohustus<br />

on suur:<br />

maksudeklaratsioonid,<br />

statistilised küsitlused,<br />

aruanded<br />

Puudub süsteemne teave<br />

loodusvarade & saaste<br />

<strong>mõju</strong>st ühiskonnale<br />

(majandus, tervise jm)<br />

Puudub lihtne juurdepääs<br />

süstemaatilisele teabele<br />

Arutelud ja kaasatus ÖMRi<br />

debatti raskendatud teabe ja<br />

süsteemi puuduse tõttu<br />

Puudub ühtne raamistik ja arusaamine jätkusuutlikkusest<br />

ja kapitalide vahelistest seostest ning poliitikate<br />

kompromissidest<br />

TEGEVUSED<br />

A.<br />

Võtta kasutusele ÖMRi<br />

seiresüsteemi<br />

raamistikuks<br />

'rahvusliku rikkuse' (RR)<br />

sh looduskapitali<br />

juhtimise/hindamise<br />

kontseptsioon<br />

B.<br />

Analüüsida ÖMR juhtimisja<br />

seiresüsteemi/-struktuuri<br />

vajadust (info liikumine,<br />

otsuste kujundamine,<br />

elluviimine).<br />

C.<br />

Kasutada ÖMRi<br />

ressursitasude <strong>mõju</strong><br />

hindamisel RRi<br />

lähenemist<br />

(pilootuuring). Hiljem<br />

laiendada ÖMRi teiste<br />

maksudega<br />

D.<br />

<strong>Uuring</strong>ute määratlemine<br />

ja teostamine,<br />

näitajate seire,<br />

mudel<strong>analüüs</strong>id, tarkvarade<br />

muretsemine.<br />

Rahvusvaheline<br />

koostöö.<br />

E.<br />

Ressursi, materjali ja<br />

saastevoogude kontode<br />

koostamine rahvamajanduse<br />

arvepidamise süsteemis<br />

füüsilistes ja<br />

rahalises ühikutes<br />

F.<br />

Analüüsida ettevõtete<br />

ÖMRi maksude ja aruandluse<br />

halduskoormust<br />

ja võimalikke sünergiaid<br />

(aruandluse integreerimine,<br />

IT lahendused)<br />

G.<br />

Keskse ÖMRi veebilehe<br />

loomine, uuringute & ÖMRi<br />

näitajate avaldamine,<br />

välissuhtluse ja kaasamise<br />

protseduuride kujundamine<br />

Innov.!<br />

Innov.!<br />

Allikas: Ökoloogilise maksureformi seiresüsteemi väljatöötamise lähtealuste<br />

koostamine (2007), Lõpparuanne Rahandusministeeriumile. http://www.fin.ee/76962/