2009. godina - Crnogorski Telekom

2009. godina - Crnogorski Telekom

2009. godina - Crnogorski Telekom

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

2. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (Nastavak)<br />

2.11. Obezvrjeđenje nematerijalnih ulaganja, nekretnina i opreme<br />

Nefinansijska sredstva (osim gudvil-a), se provjeravaju u cilju identifikacije obezvrjeđenja kada god događaji ili promjene okolnosti<br />

ukazuju da knjigovodstvena vrijednost sredstava ne predstavlja njihovu nadoknadivu vrijednost. Gubitak od obezvrjeđenja se priznaje<br />

u iznosu u kom knjigovodstvena vrijednost sredstava prelazi iznos njihove nadoknadive vrijednosti. Nadoknadiva vrijednost je neto<br />

prodajna cijena sredstva ili njegova vrijednost u upotrebi, u zavisnosti od toga koja je od ovih vrijednosti veća. Za svrhe identifikacije<br />

obezvrjeđenja, sredstva su grupisana po najnižim nivoima za koje su odvojeno identifikovane jedinice koje generišu gotovinu.<br />

S obzirom da rukovodstvo Crnogorskog <strong>Telekom</strong>a posmatra gudvil na nivou operativnih segmenata, test obezvredjenja je uradjen<br />

na ovom nivou. Društvo je obavilo test obezvređenja pojedinačno za segmente fiksne i mobilne telefonije kao jedinice koja generišu<br />

gotovinu na 31. decembar <strong>2009.</strong> godine. Jedinica koja generiše gotovinu se testira na obezvrjeđenje jednom godišnje ili češće ukoliko<br />

je potrebno ili okolnosti ukazuju da je možda došlo do obezvrjeđenja.<br />

Nadoknadiva vrijednost poslovnih jedinica i izvještajnih segmenata se izračunava na osnovu fer vrijednosti umanjene za troškove<br />

prodaje određene diskontovanim projektovanim tokovima gotovine ovih entiteta u narednih 10 <strong>godina</strong> sa konačnom vrijednošću. Ovo je<br />

u velikoj mjeri zasnovano na pretpostavkama te stoga u sebi sadrži rizik od izračunavanja materijalno različitih nadoknadivih vrijednosti,<br />

ukoliko se pretpostavke na kojima je ovakav obračun zasnovan pokažu neadekvatnim. Društvo ima implementiranu politiku obavljanja<br />

testa obezvrjeđenja na osnovu desetogodišnje projekcije tokova gotovine zasnovano na razumnim i smislenim pretpostavkama koje<br />

predstavljaju najbolju moguću procjenu pretpostavki i očekivanja učesnika na tržištu u vezi sa skorijim sličnim transakcijama i referentnih<br />

vrijednosti date grane industrije.<br />

U cilju određivanja nadoknadive vrijednosti, Društvo je obračunala fer vrijednost segmenata umanjenu za troškove prodaje. Prilikom<br />

obračuna, <strong>Crnogorski</strong> <strong>Telekom</strong> je koristio ponderisanu cijenu kapitala (weighted average cost of capital – WACC) prije oporezivanja i<br />

procjenjenu stalnu stopu rasta (perpetual growth rate – PGR) u Crnoj Gori i podsektoru telekomunikacija. WACC se određuje na osnovu<br />

modela određivanja cijene finansijske imovine – CAPM (capital asset pricing model) koristeći se prosječnim beta koeficijentima grupe<br />

sličnih sredstava, desetogodišnjeg beskuponskog prinosa i dugovnog racia u skladu sa uobičajenom zaduženosti sličnih telekomunikacijskih<br />

kompanija, dok su upotrijebljene PGR stope rasta u skladu sa dugoročnim stopama rasta u telekomunikacijskom sektoru.<br />

Promjene u pretpostavkama su prouzrokovane značajnim porastom racia očekivanog toka gotovine u poslednje dvije godine projektovanog<br />

desetogodišnjeg toka. Ovaj racio na nivou grupe iznosi 1.7% i 1.6%, dok je u prošloj godini bio negativan. Sledeće pretpostavke<br />

su upotrijebljene u obračunu nadoknadive vrijednosti s ciljem određivanja obezvrjeđenja segmenata.<br />

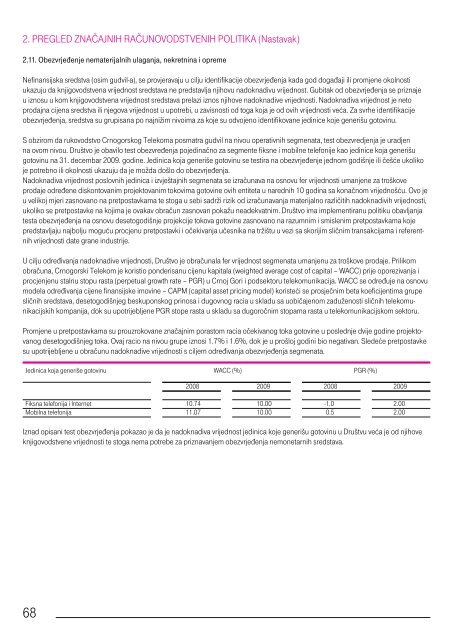

Jedinica koja generiše gotovinu WACC (%) PGR (%)<br />

2008 2009 2008 2009<br />

Fiksna telefonija i Internet 10.74 10.00 -1.0 2.00<br />

Mobilna telefonija 11.07 10.00 0.5 2.00<br />

Iznad opisani test obezvrjeđenja pokazao je da je nadoknadiva vrijednost jedinica koje generišu gotovinu u Društvu veća je od njihove<br />

knjigovodstvene vrijednosti te stoga nema potrebe za priznavanjem obezvrjeđenja nemonetarnih sredstava.<br />

68