CEM&TY; nr 1(19)/2012 - Lafarge

CEM&TY; nr 1(19)/2012 - Lafarge

CEM&TY; nr 1(19)/2012 - Lafarge

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

na naszym podwórku<br />

Bilans 2011 roku<br />

prognozy gospodarcze sprawdzają się ostatnio mniej więcej tak, jak długoterminowe<br />

przepowiednie synoptyków. Żartuje się, że dobrego analityka można poznać po tym, jak umiejętnie potrafi wytłumaczyć, dlaczego jego<br />

przewidywania okazały się chybione. Dlatego, zamiast zajmować się mglistą przyszłością, w pierwszym tegorocznym wydaniu magazynu<br />

„Cem&Ty” podsumujemy rok miniony.<br />

Optymizmem może napawać dość wysoki, bo aż<br />

16-procentowy wzrost wartości produkcji budowlanej.<br />

W przeciwieństwie do 2010 r. tym razem dopisała<br />

pogoda. Również kumulacja realizacji infrastrukturalnych<br />

nie sparaliżowała polskich wykonawców, a przecież<br />

często wyrażano wcześniej obawę, że zabraknie<br />

materiałów budowlanych czy środków do ich transportu.<br />

Narzekano natomiast na pogorszenie kondycji<br />

finansowej przedsiębiorstw, które doprowadziło<br />

do zatorów płatniczych. Ten poważny, a rzadko podejmowany<br />

problem został nawet nagłośniony, gdy<br />

w ramach protestu przeciw zaległościom instalator<br />

agregatów na Stadionie Miejskim we Wrocławiu odłączył<br />

je tuż przed inauguracyjnym meczem Polska-<br />

-Włochy. Obiekt wykorzystywany przez Śląsk Wrocław<br />

stał się zresztą areną regularnych strajków nieopłaconych<br />

podwykonawców. Na trochę nieuzasadnienie<br />

niskie (niższe nawet niż w kryzysowym 2010 r., a w listopadzie<br />

najgorsze od 7 lat) wskaźniki koniunktury<br />

złożyło się też przekonanie przedsiębiorców o zbyt<br />

dużych kosztach zatrudnienia (które aż tak bardzo<br />

nie wzrosły) i zbyt wysokiej konkurencji. Fakt faktem<br />

rentowność usług budowlanych spadła, a minorowe<br />

nastroje utrwalały media, straszące co rusz kolejną<br />

falą kryzysu, gdy tylko na podorędziu zabrakło innych<br />

emocjonujących tematów...<br />

Realnych powodów do niezadowolenia dostarczała<br />

mieszkaniówka i segment budynków usługowych.<br />

Mimo ogromnego niezrealizowanego zapotrzebowania<br />

na lokale (ok. 1,5 mln) sektor ten od trzech lat nie<br />

potrafi się odbić od dna, co pogłębiają zawirowania<br />

na rynkach finansowych (sporo w tej mierze zależy<br />

od banków i inwestorów zagranicznych). Wprawdzie<br />

zwiększyła się liczba rozpoczynanych budów, przeważają<br />

jednak (52%) obiekty finansowane ze środków<br />

własnych indywidualnych inwestorów, realizowane<br />

w dodatku systemem gospodarczym. Nie wzrósł popyt<br />

na gotowe mieszkania deweloperskie, spośród których<br />

wiele od dawna stoi pustych. Mimo to deweloperzy<br />

grożą, że ustawa o ochronie praw nabywcy lokalu doprowadzi<br />

do zahamowania spadku cen. Trudnej sytuacji<br />

nie mogła poprawić likwidacja programu „Rodzina<br />

na swoim” oraz nowelizacja przez Komisję Nadzoru<br />

Finansowego rekomendacji „S”, która ograniczyła<br />

bankom możliwość przyznawania kredytów.<br />

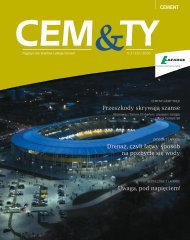

100<br />

90<br />

80<br />

70<br />

60<br />

50<br />

40<br />

30<br />

20<br />

10<br />

0<br />

Źródło: GUS<br />

Sprzedaż produkcji budowlano-montażowej w mlD zł<br />

64,9<br />

77,2<br />

Zgodnie z przewidywaniami budownictwo infrastrukturą<br />

i pracami specjalistycznymi stało. Po niezbyt<br />

imponującym 2010 r. w infrastrukturze osiągnięto<br />

17-procentowy wzrost. Dominowało, oczywiście, drogownictwo,<br />

choć dwukrotnie zwiększyły się też wydatki<br />

na inwestycje kolejowe. Pod tym względem dużo jest<br />

jeszcze do osiągnięcia i jeśli zostaną wyciągnięte wnioski<br />

z tragedii pod Szczekocinami, prawdopodobnie kolej<br />

będzie wreszcie zmuszona nauczyć się wykorzystywać<br />

dostępne środki unijne (w ubiegłym roku przewidywano,<br />

że do 2014 r. rewitalizacja infrastruktury kolejowej pochłonie<br />

do 2,5 mld zł; w tej chwili można mieć nadzieję,<br />

że wdrożone zostaną również projekty modernizacyjne).<br />

80,0<br />

82,6<br />

97,1<br />

2007 2008 2009 2010 2011<br />

W ogólnym ujęciu mimo wzrostu wciąż obserwujemy<br />

duże opóźnienia w budownictwie niemieszkaniowym,<br />

które powinny sprawić, że <strong>2012</strong> r. nadal występować będzie<br />

duży popyt na różnego rodzaju prace.<br />

Uchylamy się od odpowiedzi na zadawane często<br />

pytanie: co dalej, co będzie po Euro <strong>2012</strong> Życzymy<br />

wszystkim naszym Czytelnikom, aby ten rok był zdecydowanie<br />

lepszy niż ubiegły! Prosimy pamiętać, że<br />

– jak powiadają wspomniani analitycy, rozczarowani,<br />

że ich prognozy oparte na historycznych danych znów<br />

okazały się nietrafne – rynek to także, a może przede<br />

wszystkim psychologia, sporo więc zależy od naszego<br />

nastawienia.<br />

12 | CEM&<strong>TY</strong>