You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Godišnji izvještaj <strong>2006</strong>

G o d i š n j i i z v j e š t a j 2 0 0 6<br />

Ključni pokazatelji<br />

EUR ’000 <strong>2006</strong> 2005 Change<br />

Bilans stanja<br />

Ukupna aktiva 150.773 102.478 47%<br />

Bruto kreditni portfolio 117.409 80.197 46%<br />

Portfolio poslovnih kredita 77.237 53.595 44%<br />

EUR < 10 000 32.720 23.493 39%<br />

EUR > 10.000 < 50.000 21.469 16.790 28%<br />

EUR > 50.000 < 150.000 15.068 9.384 61%<br />

EUR > 150.000 7.980 3.928 103%<br />

Portfolio poljoprivrednih kredita 29.161 17.558 66%<br />

Portfolio stambenih kredita 3.352 4.855 -31%<br />

Ostalo 7.659 4.189 83%<br />

Rezervisanja za kreditne gubitke 2.577 2.118 22%<br />

Neto kreditni portfolio 114.832 78.079 47%<br />

Obaveze prema klijentima 90.419 46.655 94%<br />

Obaveze prema bankama i drugim finansijskim institucijama 41.949 38.900 8%<br />

Dionički kapital 12.832 11.726 9%<br />

Bilans uspjeha<br />

Prihod iz poslovanja 13.588 10.434 30%<br />

Rashodi iz poslovanja 12.345 9.194 34%<br />

Dobit iz poslovanja prije oporezivanja 1.243 1.240 0%<br />

Neto dobit 1.105 1.115 -1%<br />

Ključni parametri<br />

Koeficijent troškovi/prihodi 85.8% 81.6%<br />

Povrat na kapital 9.4% 10.5%<br />

Koeficijent adekvatnosti kapitala 14.5% 20.2%<br />

Statistike o poslovanju<br />

Broj aktivnih kredita 42.459 29.371 45%<br />

Broj kredita isplaćenih u toku godine 37.200 25.683 45%<br />

Broj poslovnih i poljoprivrednih aktivnih kredita 38.656 24.936 55%<br />

Broj računa deponenata 60.620 37.915 60%<br />

Broj zaposlenih 595 430 38%<br />

Broj filijala i ekspozitura 26 15 73%

S a d r ž a j<br />

<br />

Izjava o misiji 4<br />

Pismo Nadzornog odbora 5<br />

Banka i njeni dioničari 6<br />

<strong>ProCredit</strong> Grupacija – banke iz susjedstva za obične ljude 8<br />

<strong>ProCredit</strong> u Istočnoj Evropi 11<br />

Godišnji pregled 14<br />

Pregled poslovanja 17<br />

Upravljanje rizikom 24<br />

Mreža filijala 26<br />

Organizacija, osoblje i profesionalno usavršavanje osoblja 28<br />

Posebne aktivnosti 29<br />

Poslovna etika i ekološki standardi 31<br />

Naši klijenti 32<br />

Finansijski izvještaji 36<br />

Kontakt adrese 55

I z j a v a o m i s i j i<br />

Izjava o misiji<br />

<strong>ProCredit</strong> Bank u Bosni i Hercegovini je razvojno orjentisana banka koja pruža potpuni spektar<br />

usluga. Klijentima nudimo kvalitetnu uslugu i širok dijapazon bankarskih proizvoda.<br />

U našem kreditnom poslovanju fokusiramo se na kreditiranje malih i srednjih preduzeća,<br />

pošto smo uvjereni da svojim poslovanjem stvaraju najveći broj novih radnih mjesta i<br />

značajno doprinose ekonomijama u kojima posluju.<br />

Za razliku od drugih banaka, naša banka ne promoviše potrošačke kredite. Umjesto toga<br />

orjentišemo se na odgovorno bankarstvo razvijanjem kulture štednje i dugotrajnog partnerstva<br />

sa našim klijentima.<br />

Naši dioničari očekuju održiv povrat na investiciju, ali nisu isključivo zainteresovani za<br />

maksimiziranje kratkoročnog profita. Mi intenzivno ulažemo u obuku našeg osoblja kako<br />

bi stvorili prijatnu i efikasnu radnu sredinu i omogućili prijateljske i što je moguće stručnije<br />

usluge za naše klijente.

P i s m o N a d z o r n o g o d b o r a<br />

<br />

Pismo Nadzornog odbora<br />

Godina <strong>2006</strong>. je bila dobra godina za <strong>ProCredit</strong> Bank u Bosni i Hercegovini (BiH). Bila je to godina povećanog<br />

rasta i razvoja na svim nivoima aktivnosti banke. Učinak banke pokazao je da njena jedinstvena strategija<br />

orjentisana na to da bude «banka iz susjedstva» za mala i srednja preduzeća privlači sve veći broj ljudi. To<br />

potvrđuje da je naša definicija pružanja usluga klijentima uspješna na jednom konkurentnom tržištu kao što<br />

je Bosna i Hercegovina.<br />

Makroekonomski kontekst i poslovno okruženje u kojem <strong>ProCredit</strong> Bank posluje ostali su stabilni pri čemu<br />

Currency Board, koji i dalje postoji, čvrsto veže bih. konvertibilnu marku za euro. Politička stabilnost se mogla<br />

vidjeti na mirnim, demokratskim izborima održanim u oktobru. Još jednu izuzetno značajnu prekretnicu<br />

predstavljala je najava Ureda visokog predstavnika, koji je osnovan Dejtonskim mirovnim sporazumom 1995.<br />

godine, da bi ovaj ured mogao prestati sa radom u junu 2008. godine.<br />

Krajem <strong>2006</strong>. godine, u BiH je poslovalo 26 privatnih komercijalnih banaka. Došlo je do velikih promjena<br />

u vlasničkoj strukturi nekoliko banaka. Donesen je Zakon o mikro-kreditnim finansijskim institucijama koji<br />

obavezuje postojeće mikro-kreditne organizacije (MKO) da promijene svoj status i posluju ili kao profitne organizacije<br />

ili kao fondacije. Ovim novim propisima MKO-ima je nametnut čvrst nadzor. Ovo predstavlja dobar<br />

pomak pošto se ovaj Zakon bavi jednim od najslabijih dijelova bih finansijskog sektora.<br />

Na ovom tržištu, za koje se često smatra da ima previše banaka, <strong>ProCredit</strong> Bank je napredovala i postala 12.<br />

banka po veličini sredstava sa ukupnim aktivnim portfoliom u iznosu od 117 miliona EUR. Naš kreditni portfolio<br />

povećan je za 46%, u odnosu na porast od 27% ukupnog kreditiranja od strane banaka.<br />

Banka je učvrstila svoj položaj kao prvi izbor malih poduzetnika i poljoprivrednih preduzeća.<br />

Kreditni portfolio u ova dva poslovna segmenta porastao je za više od 20 miliona EUR, rezultirajući iznosom<br />

od 61 milion EUR na kraju godine. Odlične usluge klijentima i čvrst stav prema kojem su mali poduzetnici<br />

glavni pokretači ekonomskog razvoja zasigurno su predstavljali ključ uspjeha. Pored toga, <strong>ProCredit</strong> Bank je<br />

stvorila jaku reputaciju stabilne finansijske institucije od povjerenja koja nudi otvorene, razumljive i transparentne<br />

načine štednje. Ukupni depoziti banke porasli su za 94%, na 90 miliona, od čega su više od 40 miliona<br />

EUR depoziti fizičkih lica. Poređenja radi, na kraju 2005. godine ukupan iznos depozita fizičkih lica bio je 21<br />

milion EUR.<br />

Banka je takođe postala svjesna značaja povećanja svog regionalnog prisustva da bi bila bliže svojim klijentima,<br />

naročito u udaljenim gradovima i ruralnim područjima. Iz tog razloga otvoreno je devet novih filijala, a<br />

nekoliko postojećih je renovirano. Istovremeno broj osoblja povećan je na skoro 600 zaposlenih. Ovaj razvoj<br />

prati stalno institucionalno jačanje sa naglaskom na komunikaciji, stvaranju organizacije i definisanju procesa<br />

koji unapređuju efikasnost, usluživanje klijenata i upravljanje rizikom.<br />

Dioničari banke su posvećeni ciljevima poslovanja i vrijednostima banke i podržavaju dalje ulaganje u mrežu<br />

filijala i obuku osoblja. <strong>ProCredit</strong> Holding je svoju posvećenost pokazao skorim povećanjem kapitala od 10<br />

miliona KM (5.1 milion EUR), i tako učvrstio svoju poziciju kao većinski dioničar i poziciju banke u okviru Pro-<br />

Credit Grupacije.<br />

Ponosni smo na ove izuzetne rezultate <strong>ProCredit</strong> Bank u Bosni i Hercegovini. Takođe smo uvjereni da će se<br />

sličan napredak nastaviti i u narednim godinama. Posebnu zahvalnost želimo izraziti osoblju i Upravi banke<br />

koji su opravdali povjerenje koje im je ukazano.<br />

Claus-Peter Zeitinger<br />

predsjednik<br />

Članovi Nadzornog odbora<br />

na dan<br />

31.12.<strong>2006</strong>. godine:<br />

Claus-Peter Zeitinger<br />

Helen Alexander<br />

Frieder Woehrmann<br />

Klaus Glaubitt<br />

Nicolas Baron Adamovich<br />

Menadžment banke na dan<br />

31.12.<strong>2006</strong>. godine:<br />

Peter Moelders<br />

Maja Hrnjić<br />

Sabina Mujanović<br />

Edin Hrnjica<br />

Vedran Hadžiahmetović<br />

Senad Redžić

G o d i š n j i i z v j e š t a j 2 0 0 6<br />

Banka i njeni dioničari<br />

<strong>ProCredit</strong> Bank u Bosni i Hercegovini je prva Pro-<br />

Credit banka koja je otvorena u Srednjoj i Istočnoj<br />

Evropi. Od samog početka poslovanja 1997. godine,<br />

banka se dosljedno koncentriše na pružanje usluga<br />

malim i srednjim preduzećima i podržavanje kulture<br />

štednje. Grupa posvećenih dioničara na čelu sa<br />

<strong>ProCredit</strong> Holding-om podržava banku u njenom<br />

poštenom i transparentnom pristupu bankarskom<br />

poslovanju za preduzeća i sve obične ljude u Bosni<br />

i Hercegovini.<br />

Dioničar<br />

(na dan 31.12.<strong>2006</strong>. godine)<br />

<strong>ProCredit</strong> Holding<br />

Commerzbank<br />

KfW<br />

Sektor<br />

Ulaganje<br />

Bankarstvo<br />

Bankarstvo<br />

Sjedište<br />

Njemačka<br />

Njemačka<br />

Njemačka<br />

Udio<br />

79,8%<br />

12,5%<br />

7,7%<br />

Uplaćeni kapital<br />

(u milionima EUR)<br />

6,4<br />

1,0<br />

0,6<br />

Ukupni kapital<br />

100%<br />

8,0<br />

<strong>ProCredit</strong> Holding AG je<br />

matična firma globalne Grupacije<br />

<strong>ProCredit</strong> banaka lociranih u zemljama u<br />

tranziciji i razvoju na tri kontinenta. Firma je osnovana<br />

kao Internationale Micro Investitionen AG<br />

(IMI)1998. godine. Cilj <strong>ProCredit</strong> Grupacije jeste da<br />

budu drugačiji pružajući bankarske usluge ljudima<br />

kojima druge banke uopšte ne pružaju usluge<br />

(najčešće zbog troškova ili rizika) ili im pružaju<br />

usluge na neadekvatan način. Holding, firma koja<br />

blisko sarađuje sa Internationale Projekt Consult<br />

GmbH (IPC), predvodi razvoj <strong>ProCredit</strong> institucija<br />

obezbjeđujući im podršku u svim ključnim oblastima<br />

bankarskog poslovanja i ljudskim resursima.<br />

Firma trenutno ima kapital u iznosu od više od 200<br />

miliona EUR. Dioničari preduzeća predstavljaju<br />

kombinaciju privatnih i javnih investitora.<br />

Commerzbank AG je osnovana<br />

1870. godine, a nakon preuzimanja Eurohypo<br />

AG, u novembru 2005. godine, predstavlja<br />

drugu po veličini banku u Njemačkoj, i jednu od<br />

vodećih komercijalnih banaka u Evropi. Uz jaku<br />

međunarodnu mrežu koja ima sjedišta i dioničare u<br />

više od 40 zemalja, Commerzbank predstavlja univerzalnu<br />

banku koja obezbjeđuje bankarske usluge<br />

za stanovništvo, sektor privrede i javni sektor.<br />

Commerzbank takođe nudi finansijske proizvode i<br />

usluge preko mnogih poslovnica, kao što su Internet<br />

bankarstvo, poslovi lizinga, upravljanje aktivom<br />

i ulaganje u nekretnine.<br />

KfW Entwicklungsbank (KfW Razvojna<br />

banka): U ime njemačke federalne<br />

Vlade KfW Entwicklungsbank finansira ulaganje i<br />

pruža savjetodavne usluge zemljama u razvoju i tranziciji.<br />

Cilj banke je da izgradi i unaprijedi društvenu<br />

i ekonomsku strukturu zemalja u kojima posluje, te<br />

da unaprijedi stabilne finansijske sektore uz zaštitu<br />

resursa i obezbjeđenje zdravog okoliša. KfW Entwicklungsbank<br />

je vodeća u oblasti mikro-finansiranja<br />

i uključena je u finansijske institucije širom<br />

svijeta koje su orjentisane na ciljne grupe. Banka je<br />

dio KfW Bankengruppe (KfW bankarska grupa), čiji<br />

ukupni bilans iznosi 362 milijarde EUR (zaključno<br />

sa septembrom <strong>2006</strong>. godine). KfW Bankengruppe<br />

je jedna od deset najvećih banaka u Njemačkoj sa<br />

AAA rejtingom.

T h e B a n k B a n kd a i ti s nSj eh na i rde ih o nl idč ea rsi

G o d i š n j i i z v j e š t a j 2 0 0 6<br />

<strong>ProCredit</strong> Grupacija – Banke iz susjedstva za obične ljude<br />

<strong>ProCredit</strong> Grupacija se sastoji od 19 banka orjentisanih<br />

na ciljne grupe koje posluju u isto toliko zemalja.<br />

Mi smo orjentisani na zemlje u razvoju i privrede u<br />

tranziciji u tri regije: Istočna Evropa, Južna Amerika<br />

i Afrika. Grupa ima 470 filijala u kojima radi 12.600<br />

uposlenika. Trenutno, <strong>ProCredit</strong> banke isplaćuju više<br />

od 60.000 kredita što iznosi više od 185 miliona EUR<br />

svakog mjeseca. Do kraja <strong>2006</strong>. godine, broj aktivnih<br />

kredita porastao je na više od 740.000 (što iznosi 2,1<br />

milijardu EUR). Prosječni aktivni kreditni iznos je<br />

2.850 EUR, a kvalitet kreditnog portfolija je i dalje<br />

odličan sa iznosom kredita u kašnjenju (>30 dana) na<br />

ukupni kreditni portfolio od samo 1,2%. U <strong>2006</strong>. godini,<br />

depozitna osnova Grupacije se povećala sa 1,3<br />

milijarde EUR na 1,8 milijardi, uz skoro milion novih<br />

otvorenih računa.<br />

Na čelu <strong>ProCredit</strong> Grupacije je <strong>ProCredit</strong> Holding<br />

AG, sa sjedištem u Frankfurtu, kojeg je 1998. godine<br />

osnovala konsultantska firma IPC. Osoblje <strong>ProCredit</strong><br />

Holding-a i IPC-a pružaju centralizovanu podršku,<br />

nadzor i rukovođenje svim <strong>ProCredit</strong> bankama.<br />

<strong>ProCredit</strong> Holding je privatno-javno preduzeće,<br />

koje ima međunarodne dioničare među kojima su<br />

KfW , IFC, FMO, i DOEN fondacija. U <strong>2006</strong>. godini,<br />

grupi dioničara pridružila su se i dva nova privatna<br />

dioničara sa sjedištem u SAD-u, TIAA-CREF i<br />

Omidyar-Tufts fond za mikro-finansiranje.<br />

Ali šta ove činjenice i brojke znače i šta ovi dioničari<br />

pokušavaju da postignu <strong>ProCredit</strong> stvara globalnu<br />

grupu banaka iz susjedstva. Ali šta je banka iz susjedstva<br />

Gdje god se nalazimo, pokušavamo da budemo<br />

pristupačna, povjerenja vrijedna, društveno odgovorna<br />

banka za lokalna mala preduzeća i obične ljude<br />

koji žive i rade u tom području. U svom kreditnom<br />

poslovanju koncentrišemo se na mala i srednja<br />

preduzeća. Istovremeno, <strong>ProCredit</strong> pruža bankarske<br />

usluge «običnim ljudima» fokusirajući se na<br />

porodice sa niskim primanjima. Na taj način želimo<br />

biti dugoročni bankarski partner ciljnih grupa koje<br />

većina konvencionalnih komercijalnih banaka zapostavlja.<br />

Pružajući društveno odgovorne proizvode<br />

želimo dati svoj doprinos ekonomskom razvoju zemalja<br />

u kojima radimo.<br />

U zemljama u razvoju i privredama u tranziciji u kojima<br />

<strong>ProCredit</strong> Grupacija posluje, konvencionalne<br />

komercijalne banke imaju tendenciju da zanemaruju<br />

mala preduzeća zato što se smatra da oni imaju<br />

neadekvatne računovodstvene metode i nedovoljne<br />

kolaterale i povezana su sa visokim administrativnim<br />

troškovima. Međutim, ova preduzeća predstavljaju<br />

glavne pokretače ekonomskog rasta i stvaranja<br />

radnih mjesta. Tokom godina, <strong>ProCredit</strong> Grupacija<br />

i IPC, koje su razvile metodologiju kreditiranja koju<br />

koristi <strong>ProCredit</strong> Grupacija, ostvarile su duboko razumijevanje<br />

problema sa kojima se suočavaju mala<br />

preduzeća kao i mogućnosti koje su im dostupne i<br />

stvorile kreditnu tehnologiju koja odražava realnost<br />

njihovog poslovnog okruženja. Zahvaljujući ovoj<br />

kreditnoj tehnologiji, koja predstavlja kombinaciju<br />

pažljive analize svih kreditnih rizika i visokog stepena<br />

standardizacije i efikasnosti, <strong>ProCredit</strong> institucije<br />

su u mogućnosti da imaju veliki broj malih dužnika.<br />

Za razliku od <strong>ProCredit</strong>-a, ostale komercijalne banke<br />

u svom kreditnom poslovanju prioritet daju finansiranju<br />

privrede i potrošačkom kreditiranju, a naročito<br />

ovom drugom. Davanje potrošačkih kredita je<br />

privlačno zbog toga što to obično ne zahtijeva<br />

stručno osoblje ili puno finansijskih analiza klijenta,<br />

omogućavajući bankama skoncentrisanim na tržišni<br />

udio da brzo rastu. Međutim, trka za tržišnim udjelom<br />

može dovesti do neodgovornog kreditiranja i<br />

prezaduženosti klijenta. <strong>ProCredit</strong> nikada ne zaboravlja<br />

da je kredit istovremeno i dug. Veliki naglasak<br />

stavljamo na pažljivu procjenu maksimalnog iznosa<br />

duga koji zajmoprimac može platiti i na izgradnju<br />

dugoročnih odnosa. Na taj način, <strong>ProCredit</strong><br />

karakteriše odgovoran, dugoročan stav prema razvoju<br />

poslovanja i odnosima sa klijentima.<br />

Pored toga, <strong>ProCredit</strong> institucije se trude da razviju<br />

kulturu štednje. Naš cilj je zadobiti povjerenje<br />

javnosti u banke postavljanjem novih standarda u<br />

poslovanju sa klijentima, transprentnost i poslovnu<br />

etiku. Depozitni instrumenti <strong>ProCredit</strong>-a odgovaraju<br />

širokom spektru klijenata, naročito grupama sa niskim<br />

primanjima. Mi nudimo jednostavne proizvode<br />

štednje bez minimalnog depozita. Osamdeset procenata<br />

svih depozitnih računa ima stanje manje od<br />

100 EUR. Ovo ilustruje ciljnu grupu na koju smo mi<br />

orjentisani i naglašava izazov pružanja usluga ovoj<br />

ciljnoj grupi malih štediša koji predstavljaju samo<br />

1% našeg ukupnog iznosa depozita. U duhu banke<br />

iz susjedstva, <strong>ProCredit</strong> banke veliki značaj pridaju<br />

proizvodima dječije štednje i kampanjama edukacije,<br />

kao i sponzorisanju događaja u lokalnoj zajednici.

P r o C r e d i t G r u p a c i j a – B a n k e i z s u s j e d s t v a z a o b i č n e l j u d e<br />

<br />

Pored depozitnih instrumenata, klijentima nudimo<br />

kompletnu ponudu standardnih bankarskih usluga.<br />

Cilj dioničara Grupacije jeste postizanje ravnoteže<br />

između njihovih glavnih razvojnih ciljeva: doći do<br />

što je više moguće malih preduzeća i malih štediša i<br />

postići komercijalni uspjeh. Očekuje se da će u <strong>2006</strong>.<br />

godini povrat na ulog Grupacije kao cjeline, izražen<br />

u stabilnoj valuti, nakon odbijanja poreza na dobit,<br />

dostići 13%. Ovaj stepen profitabilnosti je neophodan<br />

da podrži naš brz rast, osigura našu dugoročnu<br />

održivost i obezbijedi razuman povrat našim<br />

dioničarima.<br />

Koncept banke iz susjedstva nije ograničen na naše<br />

ciljne klijente i način na koji dolazimo do njih. On se<br />

takođe odnosi i na naše osoblje: kako radimo jedni<br />

sa drugima i kako radimo sa našim klijentima. Pristup<br />

banke iz susjedstva zahtijeva visok stepen decentralizovanog<br />

donošenja odluka i stoga rasuđivanje i<br />

kreativnost svih uposlenika, naročito naših direktora<br />

filijala. Naše poslovne vrijednosti ugrađuju principe<br />

kao što su iskrena komunikacija,transparentnost i<br />

profesionalizam u naše svakodnevno poslovanje.<br />

Ključ našeg uspjeha zato predstavlja odabir i obuka<br />

pravog osoblja. Mi njegujemo poslovnu kulturu koja<br />

koristi kreativnost i poduzetnički duh našeg osoblja<br />

pri tom njegujući snažan osjećaj lične i društvene<br />

odgovornosti. Ovo podrazumijeva ne samo intenzivnu<br />

obuku u tehničkom i menadžerskom smislu,<br />

već takođe i stalnu razmjenu osoblja između članica<br />

institucija da bi se u potpunosti iskoristile prilike za<br />

usavršavanje osoblja koje pruža članstvo u jednoj<br />

istinski internacionalnoj grupi.<br />

Glavni stub našeg pristupa obuci predstavlja Pro-<br />

Credit akademija u Njemačkoj koja svom lokalnom<br />

osoblju sa velikim potencijalom pruža trogodišnji<br />

program obuke za «<strong>ProCredit</strong> bankara». Program<br />

obuhvata intenzivnu tehničku obuku, a pored toga<br />

učesnike izlaže jednoj izrazito multikulturalnoj sredini<br />

u kojoj se uči, te predmetima kao što su antropologija<br />

i društvene nauke. Ovaj program pruža<br />

našim budućim rukovodiocima mogućnost da<br />

razviju svoje poglede na svijet, kao i svoje komunikacijske<br />

sposobnosti i sposobnosti upravljanja osobljem.<br />

Kontinuirani uspjeh <strong>ProCredit</strong>-a zasnovan je<br />

na timu samopouzdanih ljudi kojima je zajedničko<br />

lična posvećenost ciljnoj grupi i susjedskom načinu<br />

poslovanja.<br />

Međunarodna grupa<br />

<strong>ProCredit</strong> institucija;<br />

takođe vidi<br />

www.procredit-holding.com<br />

<strong>ProCredit</strong><br />

Meksiko<br />

(u planu)<br />

Banco <strong>ProCredit</strong><br />

Honduras<br />

(u planu)<br />

Banco <strong>ProCredit</strong><br />

El Salvador<br />

Banco <strong>ProCredit</strong><br />

Nikaragva<br />

Banco <strong>ProCredit</strong><br />

Kolumbija<br />

(u planu)<br />

Banco <strong>ProCredit</strong><br />

Ekvador<br />

Banco Los Andes<br />

<strong>ProCredit</strong> Bolivija<br />

<strong>ProCredit</strong> Bank Srbija<br />

<strong>ProCredit</strong> Bank<br />

Bosna i Hercegovina<br />

<strong>ProCredit</strong> Bank Kosovo<br />

<strong>ProCredit</strong> Bank Albanija<br />

<strong>ProCredit</strong> Bank Makedonija<br />

<strong>ProCredit</strong> Bank<br />

Siera Leone<br />

<strong>ProCredit</strong> Bank<br />

Gana<br />

<strong>ProCredit</strong> Bank Demokratska<br />

Republika Kongo<br />

NovoBanco Angola<br />

NovoBanco Mozambik<br />

<strong>ProCredit</strong> Bank Ukrajina<br />

<strong>ProCredit</strong> Moldavija<br />

<strong>ProCredit</strong> Bank Rumunija<br />

<strong>ProCredit</strong> Bank Kirgistan<br />

(u planu)<br />

<strong>ProCredit</strong> Bank Gruzija<br />

<strong>ProCredit</strong> Bank Armenija<br />

(u planu)<br />

<strong>ProCredit</strong> Bank Bugarska

10<br />

G o d i š n j i i z v j e š t a j 2 0 0 6

P r o C r e d i t u I s t o č n o j E v r o p i 11<br />

<strong>ProCredit</strong> u Istočnoj Evropi<br />

<strong>ProCredit</strong> posluje u 10 zemalja Istočne Evrope. Sa<br />

više od 430.000 aktivnih kredita, predstavlja vodeću<br />

instituciju u pružanju bankarskih usluga malim i<br />

srednjim preduzećima u regiji. Kreditiranje finansijskog<br />

sektora i privatnog sektora se naglo širi u<br />

Istočnoj Evropi, često kroz velika ulaganja u vidu<br />

stranog kapitala i aktivnosti jakih zapadnih banaka.<br />

U tom kontekstu ponekad nas pitaju: može li Pro-<br />

Credit zaista tvrditi da je drugačija i da se razlikuje u<br />

regiji Naš odgovor je odlučno «da». Mi se ističemo<br />

kao banke predane kreditiranju malih preduzeća na<br />

duži vremenski period, stvaranju odgovorne kulture<br />

štednje prije nego obezbjeđenju potrošačkih<br />

kredita, kao i postavljanju novih standarda transparentnosti<br />

i usluživanja naših klijenata.<br />

U cijeloj regiji, fokus većine banaka, uključujući<br />

zapadne banke, još uvijek je na finansiranju velikih<br />

preduzeća i potrošačkom kreditiranju. One<br />

zanemaruju kreditiranje malih poduzetnika i malih<br />

porodičnih poslovanja.. Pa ipak, ta preduzeća predstavljaju<br />

pokretačku snagu ekonomskog razvoja<br />

i stvaranja radnih mjesta u cijeloj Istočnoj Evropi<br />

od kolapsa sovjetskog uticaja i velikih preduzeća u<br />

državnom vlasništvu. Za većinu banaka, jednostavno<br />

je lakše zaraditi novac putem potrošačkog<br />

kreditiranja i velikih kredita klijentima koji posluju<br />

sa velikim preduzećima, pošto kreditiranje malih<br />

preduzeća zahtijeva decentralizovano odlučivanje i<br />

visoko stručno osoblje koje može brzo i pouzdano<br />

procijeniti rizik i održati dugoročne odnose sa klijentima.<br />

Značaj koji <strong>ProCredit</strong> ima u privredama u<br />

tranziciji ne treba predstavljati iznenađenje: čak i<br />

na dobro razvijenim zapadnim tržištima samo mali<br />

broj banaka je predan dugoročnoj podršci malim<br />

klijentima.<br />

zaboravljamo da je kredit istovremeno i dug. Na taj<br />

način, <strong>ProCredit</strong> karakteriše odgovoran, dugoročan<br />

stav prema razvoju poslovanja.<br />

U cijeloj regiji obezbjeđujemo poljoprivredne<br />

kredite, podržavajući tako sektor koji su ostale banke<br />

naročito zanemarile i sektor koji je od vitalnog<br />

značaja za zapošljavanje i društvenu koheziju van<br />

glavnih urbanih područja. Takođe obezbjeđujemo<br />

kredite za renoviranje stambenih jedinica da bismo<br />

pomogli porodicama sa niskim primanjima da renoviraju<br />

svoje domove i poboljšaju uštedu energije.<br />

<strong>ProCredit</strong> banke svojim poslovnim klijentima nude<br />

ne samo kredite već i druge usluge, uključujući<br />

kartice i brze i povoljne transfere novca («Pro Pay»)<br />

pružajući tako istinski cjelovitu uslugu poduzetnicima<br />

koji posluju u cijeloj regiji.<br />

U vrijeme brze ekspanzije potrošačkog kreditiranja,<br />

naš prioritet je stvaranje kulture «štednje», a ne<br />

samo «potrošačke» kulture – pošto štednja predstavlja<br />

važno osiguranje od nepredvidivosti života.<br />

Kroz promotivne manifestacije i direktnu ličnu komunikaciju<br />

podstičemo ljude – naročito one koji još<br />

uvijek nisu korisnici bankarskih usluga – da postanu<br />

klijenti banke i da i da redovno štede određeni dio<br />

svoje zarade. Ovaj pristup je kombinovan sa ponudom<br />

jednostavnih i pouzdanih bankarskih proizvoda,<br />

naročito štednih i depozitnih računa.<br />

Takođe nije iznenađujuće što potrošačko kreditiranje,<br />

koje tako agresivno forsiraju ostale banke u<br />

Istočnoj Evropi, nije posao u kojem <strong>ProCredit</strong> aktivno<br />

učestvuje. Mi vjerujemo da potrošačko kreditiranje<br />

podstiče uvoz na uštrb domaće proizvodnje.<br />

Ukoliko se na tome neodgovorno insistira u kontekstu<br />

trke za tržišnim udjelom – uz vrlo malo analize<br />

otplatnog kapaciteta klijenta – to brzo dovodi do<br />

prezaduženosti. To stvara probleme pojedincima i<br />

porodicama, i može ugroziti stabilnost finansijskog<br />

sektora. Sve veća porast stope izostanka naplate<br />

govori u prilog ovog stava. Naš pristup je da dajemo<br />

kredite prvenstveno preduzećima i uz pažljivu, efikasnu<br />

analizu otplatnog kapaciteta klijenta. Naš<br />

cilj je da izgradimo dugoročne odnose i nikada ne

12<br />

G o d i š n j i i z v j e š t a j 2 0 0 6<br />

Bjelorusija<br />

Rusija<br />

Poljska<br />

Njemačka<br />

Češka Republika<br />

Slovačka<br />

Ukrajina<br />

ncuska<br />

Švajcarska<br />

Austrija<br />

Slovenija<br />

Mađarska<br />

Rumunija<br />

Moldavija<br />

Kazakhstan<br />

Italija<br />

Hrvatska<br />

Bosna<br />

i Hercegovina<br />

Srbija<br />

Crna Gora<br />

Kosovo<br />

Bugarska<br />

Makedonija<br />

Albanija<br />

Gruzija<br />

Armenija<br />

Azerbejdžan<br />

(u planu)<br />

Uzbekistan<br />

Kirgistan<br />

(u planu)<br />

Turska<br />

Turkmenistan<br />

Tadžikistan<br />

Grčka<br />

Sirija<br />

Kašmir<br />

Tunis<br />

Irak<br />

Iran<br />

Afganistan<br />

Izrael<br />

Jordan<br />

Kuvajt<br />

Pakistan<br />

Indija<br />

Libija<br />

Egipt<br />

Saudijska Arabija<br />

Primjenom naše misije po kojoj želimo biti dostupni<br />

klijentima gdje god da se nalaze, <strong>ProCredit</strong> Grupacija<br />

obezbjeđuje cjelokupno pokriće regije sa svojom<br />

341 filijalom i više od 8.600 zaposlenih. Naši<br />

klijenti sada mogu putovati od Tirane u Albaniji do<br />

Kijeva u Ukrajini i cijelim putem uživati u ljubaznim<br />

uslugama i gostoprimljivim filijalama. Mi posebno<br />

insistiramo na transparentnosti u svim <strong>ProCredit</strong><br />

bankama. Provodimo informativne kampanje da<br />

bismo bili sigurni da naši klijenti razumiju uslove<br />

naših proizvoda kao i proizvoda naših konkurenata,<br />

pošto smatramo da tržišta koja agresivno rastu<br />

stvaraju dosta prostora za dezinformisanje klijenata<br />

o uslovima bankarskih usluga.<br />

u više zemalja i regionalne radionice predstavljaju<br />

značajan dio našeg pristupa. U izuzetno konkurentnom<br />

bankarskom sektoru Istočne Evrope, dobro<br />

obučeno, visoko motivisano osoblje <strong>ProCredit</strong>-a,<br />

koje je izgradilo jake, dugoročne odnose sa klijentima,<br />

je izuzetno traženo od strane konkurentnih<br />

banaka. Međutim, radno okruženje u Pro-<br />

Credit-u, sredstva koja ulažemo u naše osoblje i<br />

međunarodne mogućnosti koje imaju, pokazuju da<br />

smo bili vrlo uspješni u zadržavanju naših najboljih<br />

ljudi, osiguravajući čvrstu osnovu za naš dalji razvoj<br />

u regiji.<br />

Naše osoblje predstavlja ključni element u nastojanju<br />

banke da bude stabilan, i u svom pristupu<br />

jednostavan partner klijentima u cijeloj regiji.<br />

Grupacija je izuzetno predana obuci osoblja, profesionalnom<br />

razvoju i otvorenoj i iskrenoj kulturi<br />

komunikacije. Razmjena osoblja, programi obuke

P r o C r e d i t u I s t o č n o j E v r o p i 13<br />

Naziv<br />

Osnovni podaci<br />

Kontakt<br />

<strong>ProCredit</strong> Bank<br />

Albanija<br />

Osnovana u martu 1999. godine<br />

22 filijale<br />

28.581 kredita / 94,2 milionaEUR u kreditima<br />

143.679 depozitnih računa / 191,9 miliona EUR<br />

577 uposlenika<br />

Rruga Sami Frasheri<br />

Tirana<br />

Tel./Fax: +355 4 271 272 / 276<br />

info@procreditbank.com.al<br />

www.procreditbank.com.al<br />

<strong>ProCredit</strong> Bank<br />

Bosna i Hercegovina<br />

Osnovana u oktobru 1997. godine<br />

26 filijala<br />

42.459 kredita / 117,4 miliona EUR u kreditima<br />

60.620 depozitnih računa / 90,4 miliona EUR<br />

595 uposlenika<br />

Emerika Bluma 8<br />

71000 Sarajevo<br />

Tel./Fax: +387 33 250 950 / 250 971<br />

info@procreditbank.ba<br />

www.procreditbank.ba<br />

<strong>ProCredit</strong> Bank<br />

Bugarska<br />

Osnovana u oktobru 2001. godine<br />

60 filijala<br />

49.728 kredita / 309,8 EUR u kreditima<br />

136.223 depozitnih računa / 218,5 miliona EUR<br />

1.074 uposlenika<br />

131, Hristo Botev Blvd.<br />

Sofia<br />

Tel./Fax: +359 2 921 71 00 / 71 10<br />

contact@procreditbank.bg<br />

www.procreditbank.bg<br />

<strong>ProCredit</strong> Bank<br />

Gruzija<br />

Osnovana u maju 1999. godine<br />

32 filijale<br />

58.967 kredita / 141,1 milion EUR u kreditima<br />

335.064 depozitnih računa / 97,8 miliona EUR<br />

1.198 uposlenika<br />

D. Agmashenebeli Ave 154<br />

Tbilisi<br />

Tel./Fax: +995 32-20 2222 / 0580<br />

info@procreditbank.ge<br />

www.procreditbank.ge<br />

<strong>ProCredit</strong> Bank<br />

Kosovo<br />

Osnovana u januaru 2000. godine<br />

30 filijala<br />

52.016 kredita / 237,7 miliona EUR u kreditima<br />

229.995 depozitnih računa / 389,9 miliona EUR<br />

722 uposlenika<br />

Str. Skenderbeu<br />

10 000 Prishtina/ Kosovo UNMIK<br />

Tel./Fax: +381 38-240 248 / 248777<br />

info@procreditbank-kos.com<br />

www.procreditbank-kos.com<br />

<strong>ProCredit</strong> Bank<br />

Makedonija<br />

Osnovana u julu 2003. godine<br />

24 filijale<br />

21.277 kredita / 73,4 miliona EUR u kreditima<br />

87.125 depozitnih računa / 74,2 miliona EUR<br />

537 uposlenika<br />

Jane Sandanski 109a<br />

1000 Skopje<br />

Tel./Fax: +389 2 321 99 00 / 01<br />

info@procreditbank.com.mk<br />

www.procreditbank.com.mk<br />

<strong>ProCredit</strong><br />

Moldavija<br />

Osnovana u decembru 1999. godine<br />

21 filijala<br />

14.096 kredita / 25,2 miliona EUR u kreditima<br />

259 uposlenika<br />

Stefan cel Mare si Sfant, 65<br />

Off. 900, 902, 904; Chisinau<br />

Tel./Fax: +373 22 270707/ 3488<br />

office@procredit.md<br />

www.procredit.md<br />

<strong>ProCredit</strong> Bank<br />

Rumunija<br />

Osnovana u junu 2002. godine<br />

29 filijala<br />

29.621 kredita / 157,3 miliona EUR u kreditima<br />

87.986 depozitnih računa /116,9 miliona EUR<br />

795 uposlenika<br />

Calea Buzesti, no. 62-64, Sector 1<br />

011017 Bucharest<br />

Tel./Fax: +40 21 2016000 / 2016002<br />

headoffice@procreditbank.ro<br />

www.procreditbank.ro<br />

<strong>ProCredit</strong> Bank<br />

Srbija<br />

Osnovana u aprilu 2001. godine<br />

52 filijale<br />

87.558 kredita / 306,2 miliona EUR u kreditima<br />

220.204 depozitnih računa / 256,2 miliona EUR<br />

1.421 uposlenika<br />

Bulevar despota Stefana 68c<br />

Belgrade<br />

Tel./Fax: +381 11 20 77 906/ 905<br />

info@procreditbank.co.yu<br />

www.procreditbank.co.yu<br />

<strong>ProCredit</strong> Bank<br />

Ukrajina<br />

Osnovana u januaru 2001. godine<br />

52 filijale<br />

49.270 kredita / 226,9 miliona EUR u kreditima<br />

81.985 depozitni računi / 118,2 miliona EUR<br />

1.495 uposlenika<br />

107-A Pobedy Ave.<br />

Kyiv 03115<br />

Tel./Fax: +380 44 590 10 41 / 01<br />

info@procreditbank.com.ua<br />

www.procreditbank.com.ua

14<br />

G o d i š n j i i z v j e š t a j 2 0 0 6<br />

Godišnji pregled<br />

Januar<br />

• Odobrenje članstva u Visa-i i dozvola za<br />

korištenje logotipa, što je omogućilo banci da<br />

svojim klijentima izdaje Visa kartice.<br />

• Početak kurseva «trening za trenere», koji su<br />

povećali efikasnost programa usavršavanja<br />

našeg osoblja.<br />

Februar<br />

• Uvođenje ProCash-a, nove usluge koja<br />

omogućuje fizičkim licima da vrše plaćanje<br />

gotovinom putem <strong>ProCredit</strong> banaka u regiji.<br />

Mart<br />

• Depoziti klijenata dostižu 50 miliona EUR.<br />

• Fitch Ratings povećava dugoročni<br />

međunarodni rejting banke sa B na B+ za<br />

stranu valutu i sa B+ na BB- za lokalnu valutu,<br />

što je najbolji bankarski rejting u BiH.<br />

April<br />

• Nove ekspoziture otvorene u Ilidži, Sokocu i<br />

Banjoj Luci.<br />

Maj<br />

• Uvedeno novo radno mjesto, «službenik plat<br />

nog prometa», koji će omogućiti brže pružanje<br />

usluga obrade platnih naloga i izdavati izvode<br />

sa računa. Službenici platnog prometa će<br />

omogućiti postojećim savjetnicima za klijente<br />

da posvete još više vremena našim klijentima.<br />

• Uspostavljeni rukovodni timovi za filijale da bi<br />

se poboljšala redovna komunikacija između direktora<br />

filijala i supervizora i podržao razvoj rukovodnih<br />

kapaciteta.<br />

Juni<br />

• Depoziti klijenata dostižu 60 miliona EUR.<br />

• U Travniku otvorena još jedna ekspozitura.<br />

• Pokretanje marketinške kampanje u kojoj se<br />

prikazuju klijenti banke koji govore o uticaju<br />

kredita i štednih proizvoda <strong>ProCredit</strong> Bank na<br />

njihova preduzeća i budućnost. Klijenti<br />

podstiču druge da izaberu <strong>ProCredit</strong><br />

Bank govoreći, «Ja imam svoju banku. Imajte i<br />

vi svoju banku! <strong>ProCredit</strong> Bank.

G o d i š n j i p r e g l e d 15<br />

Juli<br />

• Banka dobija svog 500-tog. uposlenika.<br />

• Uvođenje direktne promocije na nivou filijala,<br />

predstavljanje naših usluga direktno i proaktivno<br />

u našim filijalama i van njih.<br />

Avgust<br />

• Naš 50.000-ti klijent otvara račun.<br />

• Izdata 10.000-ta <strong>ProCredit</strong> Bank kartica.<br />

• Depoziti klijenata dostižu 70 miliona EUR.<br />

• Nove ekspoziture otvorene na Otoci (4. poslov<br />

na jedinica u Sarajevu) i u Gradačcu.<br />

Septembar<br />

• Počelo izdavanje Visa kartica.<br />

• Nove ekspoziture otvorene u Zavidovićima i<br />

Trebinju.<br />

• Uposlenici proslavili 9. godišnjicu banke u<br />

Međugorju.<br />

• <strong>ProCredit</strong> Bank potpisuje ugovor za izgradnju<br />

prvog Pro-dječijeg zabavnog parka u Travniku.<br />

Ova inicijativa je prva te vrste koju je pokrenula<br />

jedna banka u BiH.<br />

Oktobar<br />

• Ukupan iznos aktivnog kreditnog portfolija<br />

dostiže 100 miliona EUR.<br />

• Postavljen 20. bankomat banke.<br />

• Otvorena nova ekspozitura u Gračanici.<br />

• Filijale slave Svjetski dan štednje sa svojim klijentima.<br />

Novembar<br />

• Isplata od 3.800 kredita postavlja novi rekord u<br />

mjesečnom plasiranju kredita.<br />

• Depoziti klijenata dostižu 80 miliona EUR.<br />

• Otvorena nova ekspozitura u Tuzli.<br />

• Pokrenuta kampanja nakon Svjetskog dana<br />

štednje da bi se naglasio značaj štednje i<br />

sigurnost štednje u <strong>ProCredit</strong> Bank.<br />

Decembar<br />

• Isplata od 4.800 kredita postavlja novi rekord u<br />

mjesečnom plasiranju kredita.<br />

• Depoziti klijenata dostižu 90 miliona EUR.<br />

• Izdata 15.000-ta kartica.<br />

• Otvorena nova ekspozitura na Ciglanama (Sara<br />

jevo).<br />

• <strong>ProCredit</strong> Holding počinje proces povećanja<br />

kapitala za 10 miliona KM.

16<br />

G o d i š n j i i z v j e š t a j 2 0 0 6<br />

Pregled poslovanja<br />

Uprava Banke<br />

s lijeva na desno:<br />

Senad Redžić<br />

Sabina Mujanović<br />

Peter Moelders<br />

Edin Hrnjica<br />

Vedran Hadžiahmetović<br />

Maja Hrnjić

P r e g l e d p o s l o v a n j a 17<br />

Političko i ekonomsko okruženje<br />

Godina <strong>2006</strong>. je bila godina izazova za politički i<br />

ekonomski napredak u Bosni i Hercegovini. Zemlja<br />

je i dalje nastavila da se bori sa izuzetno visokom<br />

zvaničnom stopom nezaposlenosti, konstantnim<br />

trgovinskim deficitom i nedovoljno razvijenim poslovnim<br />

okruženjem. I pored ovih faktora, ukupni<br />

ekonomski rast u <strong>2006</strong>. godini iznosio je 5%, uslijed<br />

visokih cijena sirovih materijala na globalnom<br />

tržištu.<br />

Izgledi budućeg pridruživanja Evropskoj uniji predstavljali<br />

su glavnu pokretačku snagu reformi u<br />

zemljama Jugoistočne Evrope koje su bile potencijalne<br />

nove članice. Tokom <strong>2006</strong>. godine, u Bosni<br />

i Hercegovini su nastavljene strukturalne reforme,<br />

pri čemu su zvanično najavljeni pregovori o parafiranju<br />

Sporazuma o Stabilizaciji i pridruživanju (SSP)<br />

da bi se stvorio okvir za buduće članstvo u EU.<br />

Ujedinjenje vojnih i policijskih snaga je u toku, carinske<br />

usluge su poboljšane, a uspješno uvođenje<br />

sistema PDV-a ojačalo je fiskalnu situaciju u zemlji.<br />

Dalji napredak bio je primjetan u harmonizaciji i<br />

ujedinjenju državnih funkcija, uključujući osnivanje<br />

Ministarstva poljoprivrede, hrane i ruralnog razvoja.<br />

Zajednički politički okvir u cijeloj zemlji predstavlja<br />

ključ za poboljšanje kredibiliteta u svijetu i<br />

sprječavanje sukoba među entitetima.<br />

Cijene su ostale stabilne: uvođenje PDV-a je imalo<br />

samo neznatan uticaj na stopu inflacije. Porast<br />

povjerenja u domaću valutu ogleda se u porastu<br />

depozita u domaćoj valuti. Međunarodni investitori,<br />

svjesni tempa razvoja, dali su u <strong>2006</strong>. godini najveću<br />

stranu direktnu investiciju ikada (500 miliona EUR),<br />

dok je Fitch Ratings odgovorio tako što je povećao<br />

dugoročni kreditni rejting zemlje sa B na B+ za stranu<br />

valutu i sa B+ to BB- za domaću valutu.<br />

Politička situacija je ostala stabilna; u oktobru <strong>2006</strong>.<br />

godine održani su mirni demokratski izbori. Za<br />

novu Vladu, koja se trenutno još formira, izazov će<br />

predstavljati zatvaranje Ureda visokog predstavnika<br />

najavljeno za juni 2008. godine i insistiranje na<br />

daljnjim strukturalnim ekonomskim reformama.<br />

Složena politička situacija i neefikasna javna administracija<br />

sprječavaju BiH da ostvari svoj puni<br />

potencijal. Rezultati susjednih zemalja pokazuju<br />

da progresivne reforme u regulisanju poslovanja<br />

i zaštite imovinskih prava imaju značajan uticaj na<br />

poslovno okruženje, što je pokazala i World Bank’s<br />

Doing Business Ranking /Poslovno rangiranje Svjetske<br />

banke/. Prema ovoj bazi podataka Srbija i<br />

Bugarska, na primjer, su u <strong>2006</strong>. godini poboljšale<br />

svoju poslovnu klimu u odnosu na 2005. godinu nakon<br />

uvođenja nekoliko reformi. U globalnom rangiranju<br />

175 zemalja (pri čemu je broj 1 najviši), Srbija<br />

se popela sa 95. na 68, a Bugarska je napredovala sa<br />

59. na 54. mjesto. BiH je nazadovala u rangiranju za<br />

4 mjesta sa 91. u 2005. godini na 95. u <strong>2006</strong>. godini,<br />

što ukazuje na hitnu potrebu za novim reformama.<br />

Finansijski sektor je jak i konkurentan. Taj sektor se<br />

smatra najdinamičnijim sektorom ekonomije Bosne<br />

i Hercegovine. U <strong>2006</strong>. godini poslovalo je 26 privatnih<br />

banaka, mnogobrojne mikro-kreditne organizacije<br />

(MKO), 6 lizing preduzeća i 31 osiguravajuće<br />

društvo. Tokom <strong>2006</strong>. godine, lizing tržište poraslo<br />

je za 74%, sustižući najmodavce u susjednim zemljama.<br />

Bankarski sektor karakteriše stalni rast koji je nastavljen<br />

tokom <strong>2006</strong>. godine: ukupno kreditiranje od<br />

strane banaka poraslo je za 27%1, da bi na kraju godine<br />

ukupni opseg bio 4,8 milijardi EUR. Povećano<br />

povjerenje u banke i lokalnu valutu ogledalo se<br />

porastom ukupne osnovice depozita za 27%, sa<br />

ukupnim opsegom od 4,5 milijardi EUR. Dalja konsolidacija<br />

u bankarskom sektoru biće nastavljena sa<br />

daljim spajanjem postojećih banaka.<br />

Konkurentne i inventivne – ali često neiskrene<br />

– markentiške kampanje i dalje predstavljaju realnost<br />

u bankarskom sektoru Bosne i Hercegovine.<br />

Pored kredita u stranoj valuti, banke nude niske<br />

kamate pokušavajući da privuku klijente. Međutim,<br />

te kamate su često promjenljive i mogu se promijeniti<br />

svakih nekoliko mjeseci. Ovo je u suprotnosti<br />

sa profesionalnim pristupom <strong>ProCredit</strong> Bank, koja<br />

nastoji da klijentima pruži transparentne informacije,<br />

posvećujući koliko god je potrebno vremena<br />

na objašnjavanje stvarnih troškova naših usluga.<br />

Davanje informacija o efektivnim kamatama sa<br />

kojim će bankarska industrija početi u 2007. godini<br />

će djelomično osujetiti neiskrene marketinške<br />

strategije, jasno podržavajući transparentnost u<br />

određivanju cijena.<br />

1<br />

Kurs na dan 31.12.<strong>2006</strong>. godine: 1 EUR = 1,955830 KM

18<br />

G o d i š n j i i z v j e š t a j 2 0 0 6<br />

Uvođenje Centralnog registra kredita za fizička lica,<br />

kreditnog ureda koji je planiran za početak 2007.<br />

godine, bi trebalo dalje unaprijediti transparentnost<br />

i ograničiti nerazumno kreditiranje domaćinstava.<br />

Centralna banka je preduzela ovaj korak da bi smanjila<br />

rizik od prezaduženosti. Tokom <strong>2006</strong>. godine<br />

napravljeni su pomaci u smislu zahtjeva Basela II<br />

i konačno uvođenje regulacija Basela II se očekuje<br />

2008. godine.<br />

Trend većeg regulatornog nadzora uključuje<br />

propise za MKO-e u Federaciji Bosne i Hercegovine i<br />

Republici Srpskoj. U oba entiteta doneseni su zakoni<br />

kojima se eliminiše nedostatak regulative na donjem<br />

kraju tržišta. Novi propisi obezbjeđuju pravni<br />

okvir koji MKO-ima omogućava da se transformišu<br />

u komercijalna preduzeća ili da zadrže svoj ne-profitni<br />

status. U skladu sa zakonima, MKO-i će morati<br />

tokom slijedeće godine promijeniti svoj status i<br />

postati profitne organizacije koje mogu isplaćivati<br />

kredite do 50.000 KM; ili ne-profitne fondacije<br />

koje mogu isplaćivati kredite u iznosu do 20.000<br />

KM. Profitni MKO-i će biti pod nadzorom Agencija<br />

za bankarstvo i moraće usvojiti strožije postupke<br />

kreditiranja. Ove promjene će doprinijeti većoj<br />

transparentnosti i ojačati regulatorni nadzor na finansijskom<br />

tržištu.<br />

U BiH postoji oko 50 MKO-a. Ukupan portfolio 12<br />

najvećih MKO-a, koji čine većinu mikro-finansijskog<br />

tržišta, porastao je za 51% na 249 miliona<br />

EUR. Pošto novi zakoni ne dopuštaju MKO-ima da<br />

uzimaju depozite, dalji razvoj mikro-finansijskog<br />

sektora će uveliko zavisiti od mogućnosti finansiranja<br />

od strane lokalnih banaka i međunarodnih<br />

institucija.Tokom 2007. godine, koja predstavlja<br />

prelazni period za ove zakonske promjene, pitanje<br />

pravnog vlasništva nad kapitalom akumuliranim<br />

u postojećim ne-profitnim MKO-ima će morati biti<br />

riješeno.<br />

Kao jedna uređena banka, <strong>ProCredit</strong> Bank će nastaviti<br />

da jača svoju poziciju na tržištu, podržavajući<br />

ekonomski razvoj davanjem kredita i unapređenjem<br />

kulture štednje. Sa svojom jasnom misijom i vizijom<br />

koju sve više prepoznaju naši klijenti i šira javnost,<br />

banka će nastaviti da nudi fer usluge klijentima i<br />

pomaže na uspostavljanju standarda u bankarskom<br />

sektoru u pogledu kvaliteta usluga, transparentnosti<br />

i efikasnosti.<br />

Kreditni učinak<br />

Sa ponosom ističemo da je u toku ove godine Pro-<br />

Credit Bank BiH plasirala 37.200 kredita u Ukupnom<br />

iznosu od 121,2 miliona EUR. Kreditni portfolio banke<br />

povećan je za 46%, i iznosi 117,4 miliona EUR,<br />

a sačinjava ga više od 42.000 klijenata sa aktivnim<br />

kreditima Prosječni iznos kredita koji je plasiran<br />

našim klijentima je 2.765 EUR i veoma jasno ilustruje<br />

naše ciljno tržište i našu ciljnu grupu.<br />

Značajan segment našeg kreditnog poslovanja<br />

je podrška poljoprivrednoj proizvodnji direktno<br />

doprinoseći ekonomskom rastu i razvoju zemlje.<br />

Poljoprivredni proizvođači su važni za ekonomiju<br />

BiH jer se povećanjem proizvodnje poboljšava<br />

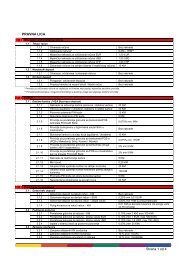

Rast kreditnog portfolija<br />

Broj aktivnih kredita u otplati – prikaz po veličini kredita*<br />

Opseg (u milion EUR)<br />

Broj (u '000)<br />

120<br />

100<br />

120<br />

100<br />

3.4%<br />

0.5%<br />

o.08%<br />

80<br />

80<br />

60<br />

60<br />

40<br />

20<br />

40<br />

20<br />

52.2%<br />

43.9%<br />

0<br />

Jun Dec Jun Dec Jun Dec Jun Dec<br />

03 04 05 06<br />

0<br />

< EUR 10,000 > EUR 150,000<br />

EUR 10,001 – EUR 50,000 Ukupan broj aktivnih kredita<br />

EUR 50,001 – EUR 150,000<br />

< EUR 1,000 EUR 50,001 – EUR 150,000<br />

EUR 1,001 – EUR 10,000 > EUR 150,000<br />

EUR 10,001 – EUR 50,000 * 31 Dec <strong>2006</strong>

P r e g l e d p o s l o v a n j a 19<br />

uvozno/izvozni balans . Također, poljoprivredna<br />

proizvodnja utiče na smanjenje nezaposlenosti i<br />

unaprjeđenje samoodrživog ekonomskog razvoja.<br />

Osnova našeg kreditnog poslovanja i dalje su krediti<br />

u iznosu do 10.000 EUR za mala poduzeća, samostalne<br />

poduzetnike i poljoprivredne proizvođače.<br />

Na kraju <strong>2006</strong> godine, portfolio <strong>ProCredit</strong> Bank BiH<br />

u ovom tržišnom segmentu je 61 miliona EUR sa više<br />

od 37.200 aktivnih kredita što predstavlja povećanje<br />

od 52% u odnosu na 2005. godinu. Tokom ove godine,<br />

u spomenutom segmentu plasirano je više od<br />

32.000 kredita čime je stvoren prostor za kreiranje<br />

velikog broja radnih mjesta i naravno doprinijelo<br />

smanjenju nezaposlenosti u BiH.<br />

I pored značajne konkurencije u kreditiranju malih i<br />

srednjih preduzeća (koje mi definišemo kao kredite<br />

preko 10.000 EUR), <strong>ProCredit</strong> Bank je povećala<br />

svoj tržišni udio, prvenstveno prilagođavajući se<br />

zahtjevima klijenata i tržišnim uslovima. Od ukupnog<br />

porasta kreditnog portfolija banke za 37 miliona<br />

EUR u <strong>2006</strong>. godini, više od 14 miliona tog rasta<br />

pripada segmentu malih i srednjih preduzeća.<br />

U ovom dijelu svog poslovanja <strong>ProCredit</strong> Bank je<br />

postigla stopu rasta od 46% kreditnog portfolija.<br />

bih. tržišta i dalje približavanje banke njenim klijentima.<br />

Pored kredita, usluge dokumentarnog poslovanja<br />

(npr. bankarske garancije i akreditivi) imaju sve<br />

značajniju ulogu. Tržište je prepoznalo <strong>ProCredit</strong>-<br />

Bank kao pouzdanog partnera koji efikasno nudi<br />

odgovarajuće usluge.<br />

Naredne godine naše poslovanje će se fokusirati na<br />

brzo i efikasno pružanje proizvoda i usluga<br />

osmišljenih tako da odgovaraju tržišnim<br />

očekivanjima. Veliki broj specijalizovanih i fleksibilnih<br />

usluga, kao i bolje pokrivanje tržišta i ciljne<br />

grupe, biće vodilje razvoja poslovanja <strong>ProCredit</strong><br />

Bank.<br />

Brza ekspanzija nije uticala na izuzetno visok kvalitet<br />

kreditnog portfolija banke; portfolio u riziku iznosi<br />

samo 0,80% ukupnog kreditnog portfolija na kraju<br />

godine. Tokom <strong>2006</strong>. godine, <strong>ProCredit</strong> Bank je<br />

zaposlila 76 kreditnih službenika. Otvoreno je 9<br />

ekspozitura čime je obezbijeđeno bolje pokrivanje<br />

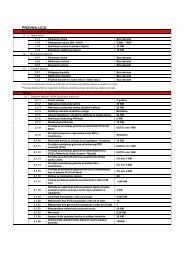

Portfolio poslovnih kredita – prikaz po ročnosti<br />

Kvalitet kreditnog portfolija (kašnjenje > 30 dana)<br />

u %<br />

u % kreditnog portfolija<br />

100<br />

2.0<br />

90<br />

80<br />

70<br />

60<br />

50<br />

40<br />

30<br />

20<br />

10<br />

0<br />

Jun Dec Jun Dec Jun Dec Jun Dec<br />

03 04 05 06<br />

1.6<br />

1.2<br />

0.8<br />

0.4<br />

0<br />

Jun Dec Jun Dec Jun Dec Jun Dec<br />

03 04 05 06<br />

< 12 mjeseci 12 – 24 mjeseca > 24 mjeseca<br />

Neto otpis kredita: u 2003: EUR 107,000<br />

u 2004: EUR 55,000<br />

u 2005: EUR 270,000<br />

u <strong>2006</strong>: EUR 254,000

20<br />

G o d i š n j i i z v j e š t a j 2 0 0 6<br />

Depoziti klijenata i druge usluge banke<br />

<strong>ProCredit</strong> Bank je nastavila pružati pouzdane savjete<br />

i dobre bankarske usluge, koje smatramo osnovom<br />

za unaprijeđenje kvaliteta usluge klijenatima.<br />

Naš glavni cilj je da budemo prepoznati kao banka<br />

koja predstavlja prvi izbor za male poduzetnike, kao<br />

i banka koja nudi punu paletu usluga stanovništvu.<br />

Unutar samo jedne godine, broj naših krajnjih korisnika<br />

se povećao za 64%; na kraju <strong>2006</strong>. godine<br />

usluživali smo više od 41.000 klijenata.<br />

<strong>ProCredit</strong> Bank je uposlila i obučila dodatno osoblje<br />

platnog prometa da podrži naše brzo širenje<br />

i fokusira se na kvalitetnu uslugu, za koju su brzo<br />

obrađivanje transakcija i jake veze s klijentima od<br />

najvećeg značaja. Posebna pažnja je posvećena<br />

našim savjetnicima za klijente koji su potpuno<br />

usmjereni na kontakt s klijentima. Uz to, revidirali<br />

smo naše usluge štednje da bismo ponudili<br />

visok povrat na sredstva klijenata, a u isto vrijeme<br />

obezbijeđujući veću fleksibilnost. Ovakav pristup je<br />

rezultirao povećanjem naše depozitne osnove od<br />

94%, u poređenju s 27% u bankarskom sektoru u<br />

cijelini. Naši klijenti su otvorili 7.033 novih štednih<br />

računa i oročenih depozita, povećavajući ukupan<br />

broj ove vrste depozita na 19.000. Udvostručili<br />

smo našu depozitnu osnovu tri godine zaredom,<br />

potvrđujući efektivnost naše strategije mobilizacije<br />

štednje. Na kraju <strong>2006</strong>. godine, 75% naših kredita je<br />

finansirano depozitima klijenata, koji su dostigli ukupni<br />

iznos od 90 miliona EUR. Nadamo se da ćemo<br />

postati u potpunosti neovisni, tj. da ćemo u skoroj<br />

budućnosti moći finansirati čitav naš kreditni portfolio<br />

s vlastitom depozitnom osnovom.<br />

Također smo proširili paletu naših usluga uvodeći<br />

Visa electron, Visa standard i Visa business kartice<br />

pored naših postojećih Master i Maestro kartica.<br />

Da bismo podržali dodatnih 12.218 kartica izdatih<br />

samo ove godine, udvostručili smo broj bankomata<br />

na 23. Dodatni bankomati će biti instalirani u 2007.<br />

godini, a u skladu sa širenjem naše mreže filijala i<br />

ekspozitura. Na ovaj način, mi ispunjavamo naš<br />

cilj približavanja naših usluga klijentima kao prava<br />

banka iz susjedstva.<br />

Obim poslovanja vezan za transfere novca se<br />

proširio u <strong>2006</strong>. godini. Broj domaćih plaćanja se<br />

povećao za 22%, dok su međunarodna plaćanja<br />

porasla za više od 30%. Značajan broj plaćanja se<br />

obavio putem ProPay-a, usluge plaćanja između klijenata<br />

<strong>ProCredit</strong> banaka u jugoistočnoj Europi, kojeg<br />

uglavnom koriste naši poslovni klijenti. Klijenti<br />

imaju korist bržih transakcija i nižih provizija nego<br />

drugdje.<br />

Nastavićemo nuditi našim klijentima direktne, profesionalne<br />

i brze usluge centraliziranjem plaćanja u<br />

2007. godini i kroz stalnu obuku našeg osoblja.<br />

Depoziti klijenata<br />

Broj depozita klijenata – podjela po veličini<br />

Opseg (u milion EUR)<br />

Broj (u ’000)<br />

100<br />

100<br />

1.7%<br />

0.2%<br />

80<br />

80<br />

8.8%<br />

o.1%<br />

60<br />

40<br />

60<br />

40<br />

13.2%<br />

20<br />

20<br />

76.0%<br />

0<br />

Jun Dec Jun Dec Jun Dec Jun Dec<br />

03 04 05 06<br />

0<br />

Oročenje Štednja Tekući računi Ukupan broj<br />

< EUR 100 EUR 10,001 – EUR 50,000<br />

EUR 101 – EUR 1,000 EUR 50,001 – EUR 100,000<br />

EUR 1,001 – EUR 10,000 > EUR 100,000

P r e g l e d p o s l o v a n j a 21<br />

Domaći transfer novca<br />

Međunarodni transfer novca<br />

Opseg (u milion EUR)<br />

Broj (u '000)<br />

Opseg (u milion EUR)<br />

Broj (u '000)<br />

360<br />

720<br />

90<br />

15<br />

320<br />

280<br />

240<br />

640<br />

560<br />

480<br />

75<br />

60<br />

13<br />

10<br />

200<br />

160<br />

120<br />

400<br />

320<br />

240<br />

45<br />

30<br />

8<br />

5<br />

80<br />

40<br />

0<br />

Jan–Jun Jul–Dec Jan–Jun Jul–Dec Jan–Jun Jul–Dec Jan–Jun Jul–Dec<br />

03 04 05 06<br />

160<br />

80<br />

0<br />

15<br />

0<br />

Jan–Jun Jul–Dec Jan–Jun Jul–Dec Jan–Jun Jul–Dec Jan–Jun Jul–Dec<br />

03 04 05 06<br />

3<br />

0<br />

Dolazni Odlazni Broj<br />

Dolazni Odlazni Broj

22<br />

G o d i š n j i i z v j e š t a j 2 0 0 6<br />

Finansijski učinak<br />

Tokom veoma uspješne <strong>2006</strong>. godine, aktiva banke<br />

je povećana na 150,8 miliona EUR, što je za 47%<br />

više u odnosu na 2005. godinu. Ovo povećanje je<br />

u velikoj mjeri finansirano iz fondova klijenata,<br />

doprinoseći zadovoljavajućem finansijskom učinku<br />

u bilansu uspjeha. U skladu s misijom banke,<br />

kreditne operacije su se fokusirale na mala i srednja<br />

preduzeća, rezultirajući povećanjem portfolia<br />

poslovnih kredita u iznosu većem od 35 miliona<br />

EUR ili više od 50% u odnosu na 2005. Gore navedene<br />

aktivnosti u poslovanju s privredom su takođe<br />

podržane razvojem drugih kreditnih proizvoda, u<br />

prvom redu poslovnih kredita po osnovu tekućih<br />

računa, koji su se povećali za 80%.

P r e gB lu esd i np eo ss l Ro ve av ni ejw<br />

a 23<br />

Kontinuirano jačanje depozitne osnove banke<br />

odražava nekoliko faktora. Oni uključuju intenzivno<br />

poboljšanje i širenje mreže naših poslovnica, ciljane<br />

marketinške napore, široku paletu atraktivnih proizvoda<br />

za fizička i pravna lica, i stalno profesionalno<br />

usavršavanje našeg osoblja. Dodatnih 44 miliona<br />

EUR sredstava klijenata je mobilizirano tokom <strong>2006</strong>.<br />

godine, postavljajući novi rekord za našu banku. Usljed<br />

ovog dostignuća, obaveze u obliku dugoročnih<br />

pozajmica od banaka i međunarodnih finansijskih<br />

institucija (IFI) ostale su skoro na istom nivou kao<br />

i prošle godine, pokazujući uspjeh u sposobnosti<br />

banke da finansira kreditne aktivnosti vlastitim izvorima<br />

sredstava.<br />

U svjetlu snažnog rasta kreditnog portfolia, prihod<br />

od kamata je porastao za 4,9 miliona EUR, dostižući<br />

17,5 miliona EUR na kraju godine, što je povećanje<br />

od 39% u odnosu na prošlu godinu. U isto vrijeme,<br />

uslovi na tržištu su povećali cijenu depozita banke i<br />

pozajmica od IFI. Kamatni troškovi su iznosili 4,5 miliona<br />

EUR u <strong>2006</strong>. Uz doprinos prihoda od naknada<br />

i provizija, operativni prihod banke se povećao za<br />

30% u odnosu na 2005. godinu.<br />

Dobro planirana marketinška strategija banke<br />

sadrži različite aktivnosti, kao što su ciljane kampanje<br />

koje promovišu imidž banke i poboljšavanju<br />

njenu poziciju na tržištu. Troškovi marketinga su se<br />

održali na istom nivou kao 2005. godine.<br />

Značajno širenje mreže poslovnica u <strong>2006</strong>. godini<br />

(9 novootvorenih poslovnica) dovelo je do<br />

upošljavanja više od 200 novih kolega. Broj od 595<br />

uposlenika na kraju godine predstavlja povećanje<br />

od 38% u odnosu na 430 uposlenih na kraju 2005.<br />

godine. Banka je nastavila da pruža mogućnosti<br />

profesionalnog usavršavanja svom osoblju. Ove investicije<br />

su povećale troškove stručnog usavršavanja<br />

za 68%, na 0,3 miliona EUR na kraju godine. Uprkos<br />

značajnom strukturalnom investiranju, mjere efikasnosti<br />

i kontrole troškova ograničile su administrativne<br />

troškove na samo 3.2 miliona EUR više nego<br />

u 2005. godini.<br />

povratom na kapital od 9,4%. Zahvaljujući velikom<br />

porastu bilansnih i vanbilansnih pozicija, pokazatelj<br />

adekvatnosti kapitala banke je iznosio 14,5% na kraju<br />

godine, značajno iznad propisanog minimalnog<br />

nivoa od 12%.<br />

Perspektiva<br />

Dalji razvoj u Bosni i Hercegovini zavisi od implementacije<br />

novih reformi, pod pritiskom izgleda za<br />

pridruživanje EU, kao i usljed unutrašnjih ekonomskih<br />

imperativa. Kao što se vidi iz rezultata zemalja<br />

u okruženju, potrebne su progresivne reforme kako<br />

bi se poboljšala poslovna klima. Takve promjene bi<br />

imale direktan efekat na privatni sektor, čiji potencijal<br />

još nije u potpunosti iskorišten.<br />

<strong>ProCredit</strong> Bank će nastaviti da prepoznaje kapacitet<br />

i jača aktivnosti malog i srednjeg biznisa,<br />

podržavajući njihov rast otvorenim bankarskim<br />

uslugama koje pruža profesionalno i ljubazno osoblje.<br />

Nastavljajući da gradimo na našim naporima iz<br />

<strong>2006</strong>. godine, poduzećemo dodatne korake kako<br />

bi pokazali da se mnogo više može uraditi u smislu<br />

unapređenja dostupnosti bankarskih usluga za sve<br />

stanovnike Bosne i Hercegovine.<br />

Naša mreža prepoznatljivih, uslužnih filijala će se<br />

nastaviti širiti u 2007. godini, kada očekujemo i dalji<br />

rast svih naših bankarskih operacija. Očekujemo da<br />

će u narednoj godini kreditni portfolio banke porasti<br />

za 50 miliona EUR, kao i da će se depoziti klijenata<br />

uvećati za 40 miliona EUR.<br />

Unapređivanjem naših procedura u smislu efikasnosti,<br />

nastavićemo poboljšavati kvalitet naših<br />

usluga vodeći računa da prepoznamo i odgovorimo<br />

na kapacitete naših klijenata. Profesionalno<br />

usavršavanje našeg osoblja će i dalje ostati u<br />

središtu pažnje osiguravajući da banka zadrži svoju<br />

reputaciju na tržištu u smislu profesionalnih i ljubaznih<br />

usluga koje nudi svojim klijentima.<br />

Iako su investicije u <strong>2006</strong>. godini premašile planirane<br />

nivoe širenja mreže poslovnica i upošljavanja,<br />

i uprkos tome da su troškovi kamata porasli na lokalnim<br />

i međunarodnim tržištima, banka je postigla<br />

veoma dobre finansijske rezultate. Profit nakon<br />

poreza u <strong>2006</strong>. godini je bio 1,1 milion EUR u odnosu<br />

na planiranih 0,7 miliona EUR, rezultirajući ukupnim

24<br />

G o d i š n j i i z v j e š t a j 2 0 0 6<br />

Upravljanje rizikom<br />

Ubrzan porast operacija u <strong>2006</strong>. godini je<br />

kreirao mnoge prilike za ProCedit Bank, ali<br />

je takođe skrenuo našu pažnju na potencijalne<br />

rizike. Naš rast je zahtijevao da pratimo<br />

potencijalne gubitke još budnije i<br />

procijenimo njihovu potencijalnu ozbiljnost<br />

Rizici su tijesno povezani s našim poslom; upravljanje<br />

rizikom je dio naše svakodnevne poslovne kulture<br />

i ono se vrši kroz visok nivo svijesti o rizicima i<br />

kroz razvoj odgovarajućih instrumenata za praćenje<br />

i izbjegavanje. Ovi poslovi su odgovornost svih<br />

članova osoblja na svim nivoima upravljanja.<br />

Uzimajući u obzir prirodu našeg osnovnog posla,<br />

aktiva <strong>ProCredit</strong> Bank se primarno sastoji od hiljada<br />

malih kredita kao i od limitiranog broja kredita izdatih<br />

srednjim preduzećima. Rizici su prirodno diverzificirani<br />

kad se uslužuje na hiljade krajnjih korisnika.<br />

Špekulativne operacije se namjerno izbjegavaju.<br />

Aktivnosti trgovanja na tržištima novca se izvode<br />

samo u smislu upravljanja otvorenom deviznom<br />

pozicijom u skladu s bosanskohercegovačkim zakonima.<br />

Strategija upravljanja rizicima <strong>ProCredit</strong> Bank u<br />

Bosni i Hercegovini štiti interese naših dioničara<br />

uspostavljajući dugoročne odnose s klijentima<br />

i izgradnjom mehanizama zaštite baziranih na<br />

usluživanju naših klijenata na profesionalan način<br />

u svim situacijama. Četiri Odbora za rizik su odgovorna<br />

za identifikaciju, praćenje i upravljanje svim<br />

rizicima koji idu uz naš posao. Aktivni već neko<br />

vrijeme, ovi odbori su formalizirani <strong>2006</strong>. godine.<br />

Njihov nadzor je intenziviran, a njihove aktivnosti<br />

proširene s rastom operacija. Uključenost osoblja,<br />

revizija i koordinacija odbora od strane višeg<br />

menadžmenta, kao i redovno izvještavanje Uprave<br />

banke osiguravaju odgovarajuću kontrolu rizika s<br />

kojima se susrećemo. Harmonizacija i pojačani napori,<br />

s početkom u prvom kvartalu 2007. godine,<br />

uključuju uspostavu Odjela za upravljanje rizicima<br />

unutar banke.<br />

Česte interne revizije koncentrisane na reviziju procesa<br />

osiguravaju da su relevantni setovi unutarnjih<br />

kontrola potpuno integrisani u sve procese u<br />

banci. Uprava banke vidi revizije kao sredstvo za<br />

poboljšanje učinka i snažno podržava profesionalno<br />

jačanje osoblja ovog odjela. Rad službenika<br />

zaduženih za usklađivanje sa relevantnim propisima<br />

unutar pojedinih sektora sada podržava 6 internih<br />

revizora. Fitch rejting banke, koji uzima u obzir potencijalne<br />

rizike, povećan je na viši nivo početkom<br />

godine. Dodatno, CAMEL rejting banke ju je svrstao<br />

među najbolje banke u zemlji. U smislu Basel II standarda<br />

čija se primjena u BiH očekuje u narednim<br />

godinama, obezbjeđujemo odgovarajuću obuku za<br />

naše osoblje.<br />

Kreditni rizik<br />

Rizik našeg glavnog posla, tj. kreditnih operacija, integrisan<br />

je u dobro razvijenu kreditnu metodologiju<br />

banke i prati se na dnevnoj osnovi. Krediti do iznosa<br />

manjeg od 50.000 EUR čine 79% ukupnog portfolia.<br />

Diverzifikacija svojstvena portfoliu od desetak hiljada<br />

malih kredita se ogleda u veoma niskom i skoro<br />

nepromijenjivom PAR-u od 0,80% ukupnog kreditnog<br />

portfolia. Neto otpisani krediti u <strong>2006</strong>. godini su<br />

iznosili samo 0,22% portfolia (254.000 EUR) , dok su<br />

rezervisanja za potencijalne gubitke premašila 300%<br />

PAR-a.<br />

Pored reduciranja rizika putem naše kreditne<br />

tehnologije, Odbor za kreditni rizik analizira sastav<br />

ukupnog kreditnog portfolia. Relevantne karakteristike<br />

naših kreditnih operacija se redovno revidiraju<br />

i o njima se regularno izvještava. Dok su broj<br />

kredita i iznos kreditnog portfolia rasli, kvalitet i<br />

sastav portfolia se nije značajnije promijenio: 96%<br />

ukupnih kredita sastoji se od poslovnih kredita,<br />

koji su diverzificirani po regiji i vrsti biznisa. Vanjski<br />

događaji i njihov efekat na naš kreditni portfolio<br />

se procjenjuju, kao što je npr. bio slučaj s ptičjom<br />

gripom prošle godine. Drugi odbor, Odbor za reviziju<br />

kreditnog portfolia, obraća posebno pažnju na<br />

kredite iznad 50.000 EUR, koji se revidiraju redovno<br />

bez obzira na njihov učinak.<br />

Tržišni i rizik likvidnosti<br />

S obzirom da je lokalna valuta (KM) vezana za Euro<br />

te da su otvorene pozicije drugih stranih valuta veoma<br />

male, <strong>ProCredit</strong> Bank nije suočena sa značajnim<br />

deviznim rizikom. Rizici vezani za aktivnosti trgovine<br />

valutama su mali jer se <strong>ProCredit</strong> Bank angažuje<br />

samo u ograničenim količinama trgovanja da bi zatvorila<br />

otvorene pozicije.<br />

Struktura naše aktive i njene osjetljivosti na promjene<br />

kamatne stope se pažljivo prate od strane<br />

2<br />

PAR (Portfolio At Risk – rizični portfolio) je uobičajena mjera za kvalitetu kreditnog portfolia. Definisan je kao ukupan iznos<br />

potraživanja svih kredita kod kojih je naplata u kašnjenju preko 30 dana, izražen kao procent ukupnog kreditnog portfolia.

U p r a v l j a n j e r i z i k o m 25<br />

Odbora za aktivu i pasivu (ALCO). Male promjene u<br />

dospijeću našeg portfolia su praćene promjenama<br />

u dospijeću obaveza, rezultujući u povoljnom strukturom<br />

dospijeća. Znatan dio naših dugoročnih pozajmica<br />

je konvertovan u ¸pozajmice s fiksnom kamatnom<br />

stopom, osiguravajući tako da banka nije<br />

izložena trenutnim promjenama kamatnih stopa na<br />

evropskom tržištu.<br />

Snažan rast depozita klijenata tokom <strong>2006</strong>. godine<br />

je obezbijedio dovoljnu likvidnost za naše<br />

kreditne operacije, omogućavajući banci da<br />

bez problema zadovolji zahtjeve za držanjem<br />

obavezne rezerve kod Centralne banke BiH.<br />

Pokazatelj adekvatnosti kapitala, koji prati ALCO, je<br />

opao na 14,5% na kraju decembra kao posljedica<br />

snažnog rasta bilansa stanja banke. Na početku<br />

godine ovaj pokazatelj je bio na nivou od 20%.<br />

Zahtijevani nivo je 12%. Rast kapitala od 10 miliona<br />

KM koji je planiran početkom 2007. godine će<br />

obezbijediti dostatnu bazu za dalji rast i nastavak<br />

usklađenosti s regulativama.<br />

operacija banke. Plan za postupanje i oporavak u<br />

vanrednim situacijama kao i plan za održavanje kontinuiteta<br />

poslovanja u spomenutim situacijama su<br />

revidirani detaljno tokom <strong>2006</strong>. godine. Poduzet je<br />

važan korak u podizanju nivoa sigurnosti informacija,<br />

naročito kroz tehničke sisteme. Sigurnost naših elektronskih<br />

informatičkih sistema je pojačana kroz rigoroznije<br />

mjere protiv potencijalne zloupotrebe. Svi<br />

redovni sistemi su dobili rezervne uređaje. Službenik<br />

za zaštitu informacija je uspostavio opća pravila za<br />

postupanje s internim podacima, i sve informacije<br />

banke su klasifikovane. Stalna obuka osoblja će se<br />

nastaviti 2007. godine, održavajući visok nivo svjesnosti<br />

o izvorima rizika. Tokom <strong>2006</strong>. godine, Projekat<br />

upravljanja procesima nastavio je dokumentovanje<br />

procesa u banci, kreirajući bazu za njihovu strukturalnu<br />

analizu. Ojačana interna revizija, imenovanje<br />

službenika zaduženih za usklađivanje sa relevantnim<br />

propisima, unaprjeđene strukture za interne procese,<br />

obavezna obuka, i povećana svjesnost osoblja<br />

balansiraju rast operacija banke sa potrebama za upravljanje<br />

rizicima.<br />

Operativni rizik<br />

<strong>ProCredit</strong> Bank je svjesna veće mogućnosti gubitaka<br />

u vremenu brzog rasta osoblja i operacija. Iako<br />

zrelost i stabilnost institucije obezbjeđuje značajnu<br />

lagodnost, proširili smo polja aktivnosti Odbora za<br />

operativni rizik kako bismo obuhvatili sva područja

26<br />

G o d i š n j i i z v j e š t a j 2 0 0 6<br />

Mreža filijala<br />

U <strong>2006</strong>. godini, nastavili smo naše napore da ponudimo<br />

izuzetne usluge postojećim klijentima i da<br />

pridobijemo nove klijente povećavajući prisustvo<br />

banke u našim lokalnim susjedstvima. Proširili smo<br />

mrežu filijala nudeći kompletnu paletu usluga i<br />

povećali vidljivost postojećih.<br />

Devet dodatnih ekspozitura je otvoreno u <strong>2006</strong>. godini,<br />

šireći našu mrežu na 26 operacijskih jedinica.<br />

Ušli smo na tržište u ruralnim sredinama i manjim<br />

gradovima, kao što su Gradačac, Gračanica i<br />

Zavidovići. U isto vrijeme, povećali smo našu prisutnost<br />

u većim gradovima. Dvije dodatne jedinice su<br />

otvorene u Sarajevu (Otoka i Ciglane), prostrana i<br />

centralno locirana filijala je otvorena u Banja Luci, a<br />

tri dodatne poslovne jedinice su otvorene na Ilidži,<br />

u Travniku i Tuzli.<br />

postojećih jedinica. Da bismo olakšali pristup našim<br />

klijentima, izabrali smo strateški važne lokacije:<br />

pješačke zone, blizinu pijaca i središta malog biznisa.<br />

U Cazinu, premjestili smo našu poslovnu jedinicu<br />

u gradski poslovni centar. U Trebinju i Sokolcu, naše<br />

kreditne ekspoziture smo pretvorili u jedinice koje<br />

pružaju punu uslugu, koje sada uslužuju i pravna i<br />

fizička lica. Proširili smo naše prostorije u Bijeljini i<br />

Bihaću kako bi smo našim klijentima pružili profesionalne<br />

usluge u ugodnom okruženju.<br />

Naše poslovne jedinice se lako prepoznaju po<br />

svom direktnom, jasnom i jednostavnom dizajnu,<br />

izražavajući i podržavajući naš pristup otvorenom,<br />

profesionalnom i pouzdanom bankarstvu.<br />

Nismo se fokusirali samo na nove filijale: preseljavali<br />

smo, preuređivali i proširivali nekoliko naših<br />

Cazin<br />

Bihać<br />

Prijedor*<br />

Banja Luka (2)<br />

Bosna i Hercegovina<br />

Doboj*<br />

Zavidovići<br />

Gradačac<br />

Gračanica<br />

Brčko<br />

Tuzla (2)<br />

Bijeljina<br />

Srbija<br />

Travnik (2)<br />

Zenica<br />

Hrvatska<br />

Ilidža (2)<br />

Sokolac<br />

Sarajevo (5)<br />

Posušje<br />

Mostar (2)<br />

Crna Gora<br />

* Kreditni biro<br />

Jadransko more<br />

Trebinje

M r e ž a f i l i j a l a 27<br />

Filijala Tuzla Filijala Gradačac Filijala Ilidža<br />

Postignuća u <strong>2006</strong>. godini, uključujući operativni<br />

uspjeh otvaranja novih jedinica, uvjeravaju nas da<br />

se naša mreža može i dalje širiti: poslovne jedinice<br />

na Palama i u Bijeljini će uskoro biti otvorene, a<br />

pripreme za otvaranje organizacijskih jedinica u<br />

Doboju, Prijedoru, Konjicu i Zvorniku su u toku. Šest<br />

‘’info centara’’ je predviđeno u regiji Unsko-sanskog<br />

Kantona. Lako prepoznatljive poslovne jedinice<br />

širom okruga će služiti kao info-tačke za uvođenje<br />

naših usluga u ruralna područja, male i gradove<br />

srednje veličine. Ovi zadaci će biti ispunjeni tokom<br />

prve polovine 2007. godine.<br />

Filijala Bihać

28<br />

O r g a n i z a c i j a , o s o b l j e i s t r u č n o o s p o s o b l j a v a n j e o s o b l j a<br />

Organizacija, osoblje i stručno osposobljavanje osoblja<br />

<strong>ProCredit</strong> Bank pridaje veliku važnost stručnom<br />

osposobljavanju osoblja. Kad se odnosi prema klijentima<br />

svaki pojedinačni uposlenik funkcioniše<br />

kao predstavnik banke. Sposobnosti i ponašanje<br />

osoblja doprinose poziciji banke na tržištu. Odatle,<br />

stručno osposobljavanje osoblja ne odnosi se samo<br />

na obuku, već takođe uključuje ukupnu organizacijsku<br />

strukturu i strategiju za olakšavanje transfera<br />

znanja, društvenih sposobnosti i komunikacijskih<br />

vještina.<br />

Srž naših aktivnosti na stručnom osposobljavanju<br />

osoblja se bazira na Standardima poslovne etike<br />

koji izražavaju naše ukupne vrijednosti. Oni se<br />