AS LHV Group - LHV Pank

AS LHV Group - LHV Pank

AS LHV Group - LHV Pank

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>AS</strong> <strong>LHV</strong> <strong>Group</strong> Aastaaruanne 2011<br />

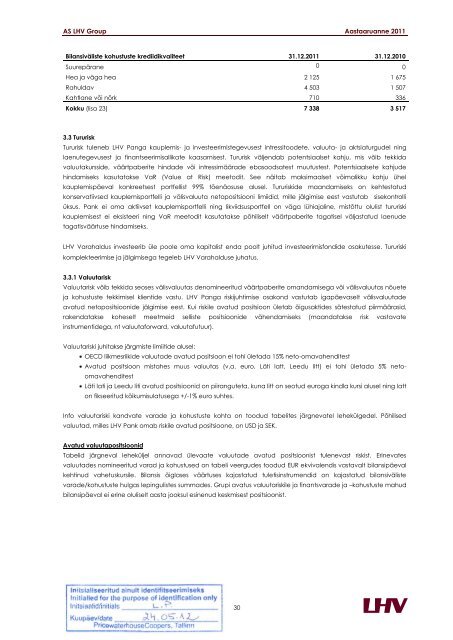

Bilansiväliste kohustuste krediidikvaliteet 31.12.2011 31.12.2010<br />

Suurepärane 0 0<br />

Hea ja väga hea 2 125 1 675<br />

Rahuldav 4 503 1 507<br />

Kahtlane või nõrk 710 336<br />

Kokku (lisa 23) 7 338 3 517<br />

3.3 Tururisk<br />

Tururisk tuleneb <strong>LHV</strong> Panga kauplemis- ja investeerimistegevusest intressitoodete, valuuta- ja aktsiaturgudel ning<br />

laenutegevusest ja finantseerimisallikate kaasamisest. Tururisk väljendab potentsiaalset kahju, mis võib tekkida<br />

valuutakursside, väärtpaberite hindade või intressimäärade ebasoodsatest muutustest. Potentsiaalsete kahjude<br />

hindamiseks kasutatakse VaR (Value at Risk) meetodit. See näitab maksimaalset võimalikku kahju ühel<br />

kauplemispäeval konkreetsest portfellist 99% tõenäosuse alusel. Tururiskide maandamiseks on kehtestatud<br />

konservatiivsed kauplemisportfelli ja välisvaluuta netopositsiooni limiidid, mille jälgimise eest vastutab sisekontrolli<br />

üksus. <strong>Pank</strong> ei oma aktiivset kauplemisportfelli ning likviidsusportfell on väga lühiajaline, mistõttu olulist tururiski<br />

kauplemisest ei eksisteeri ning VaR meetodit kasutatakse põhiliselt väärtpaberite tagatisel väljastatud laenude<br />

tagatisväärtuse hindamiseks.<br />

<strong>LHV</strong> Varahaldus investeerib üle poole oma kapitalist enda poolt juhitud investeerimisfondide osakutesse. Tururiski<br />

komplekteerimise ja jälgimisega tegeleb <strong>LHV</strong> Varahalduse juhatus.<br />

3.3.1 Valuutarisk<br />

Valuutarisk võib tekkida seoses välisvaluutas denomineeritud väärtpaberite omandamisega või välisvaluutas nõuete<br />

ja kohustuste tekkimisel klientide vastu. <strong>LHV</strong> Panga riskijuhtimise osakond vastutab igapäevaselt välisvaluutade<br />

avatud netopositsioonide jälgimise eest. Kui riskile avatud positsioon ületab õigusaktides sätestatud piirmäärasid,<br />

rakendatakse koheselt meetmeid selliste positsioonide vähendamiseks (maandatakse risk vastavate<br />

instrumentidega, nt valuutaforward, valuutafutuur).<br />

Valuutariski juhitakse järgmiste limiitide alusel:<br />

OECD liikmesriikide valuutade avatud positsioon ei tohi ületada 15% neto-omavahenditest<br />

Avatud positsioon mistahes muus valuutas (v.a. euro, Läti latt, Leedu litt) ei tohi ületada 5% netoomavahenditest<br />

Läti lati ja Leedu liti avatud positsioonid on piiranguteta, kuna litt on seotud euroga kindla kursi alusel ning latt<br />

on fikseeritud kõikumisulatusega +/-1% euro suhtes.<br />

Info valuutariski kandvate varade ja kohustuste kohta on toodud tabelites järgnevatel lehekülgedel. Põhilised<br />

valuutad, milles <strong>LHV</strong> <strong>Pank</strong> omab riskile avatud positsioone, on USD ja SEK.<br />

Avatud valuutapositsioonid<br />

Tabelid järgneval leheküljel annavad ülevaate valuutade avatud positsioonist tulenevast riskist. Erinevates<br />

valuutades nomineeritud varad ja kohustused on tabeli veergudes toodud EUR ekvivalendis vastavalt bilansipäeval<br />

kehtinud vahetuskursile. Bilansis õiglases väärtuses kajastatud tuletisinstrumendid on kajastatud bilansiväliste<br />

varade/kohustuste hulgas lepingulistes summades. Grupi avatus valuutariskile ja finantsvarade ja –kohustuste mahud<br />

bilansipäeval ei erine oluliselt aasta jooksul esinenud keskmisest positsioonist.<br />

30