اÙ٠جÙد اÙثاÙÙ (اÙعدد اÙØ£ÙÙ)

اÙ٠جÙد اÙثاÙÙ (اÙعدد اÙØ£ÙÙ)

اÙ٠جÙد اÙثاÙÙ (اÙعدد اÙØ£ÙÙ)

- TAGS

- www.uob.edu.bh

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

______________________________________________<br />

1998<br />

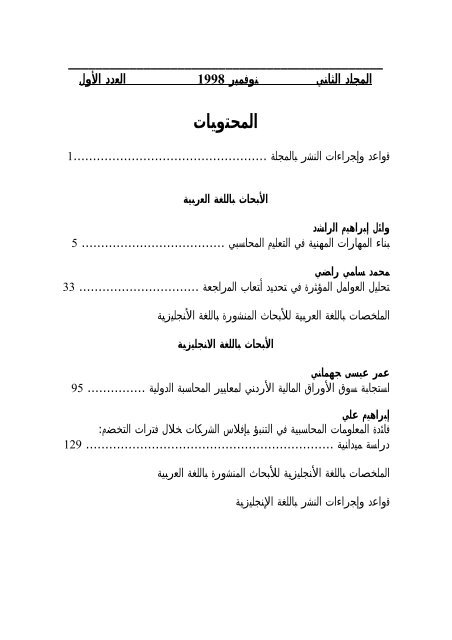

الثاني المجلد<br />

نوفمبر<br />

المحتويات<br />

العدد الأول<br />

قواعد وإجراءات النشر بالمجلة ..................................................1<br />

الأبحاث باللغة العربية<br />

5<br />

33<br />

وائل إبراهيم الراشد<br />

بناء المهارات المهنية في التعليم المحاسبي<br />

محمد سامي راضي<br />

تحليل العوامل المؤثرة في تحديد أتعاب المراجعة<br />

.....................................<br />

...............................<br />

الملخصات باللغة العربية<br />

للأبحاث المنشورة باللغة الأنجليزية<br />

الأبحاث باللغة<br />

الانجليزية<br />

95<br />

عمر عيسى جهماني<br />

استجابة سوق الأوراق المالية الأردني لمعايير المحاسبة الدولية<br />

...............<br />

إبراهيم علي<br />

فائدة المعلومات المحاسبية في التنبؤ بإفلاس الشركات خلال فترات التخضم:<br />

دراسة ميدانية ................................................................<br />

الملخصات باللغة الأنجليزية للأبحاث المنشورة باللغة العربية<br />

قواعد وإجراءات النشر باللغة الإنجليزية<br />

129

المجلة العربية للمحاسبة<br />

المجلد الثاني – العدد الأول<br />

نوفمبر<br />

ص ص<br />

1998<br />

32-5<br />

بناء المهارات المهنية في التعليم المحاسبي<br />

وائل الراشد<br />

جامعة الكويت<br />

ملخص<br />

يجمع الباحثون في مجال المحاسبة على أن المحاسبة في الدول النامية آخذة في التطور على<br />

المستويين التعليمي والمهني. فمهنة المحاسبة شأنها شأن المهن الأخرى تعتمد في رقيها<br />

وازدهارها على منتسبيها ومدخلاتها من خريجي التعليم المحاسبي في الدولة، فالتلازم بين التعليم<br />

والممارسة المحاسبية أمر في غاية الأهمية لتقدم العمل بالمهنة. من اجل هذا، تحرض مهنة<br />

المحاسبة على مستويات مميزة من المهارات والسلوكيات التي ينبغي على مزاولي المهنة أن<br />

يتحلوا بها، وهنا يأتي دور التلعيم المحاسبي والمؤسسات التعليمية لصقل منتسبي المهنة الواعدين<br />

بما يكفل تقدم المهنة.<br />

وتهدف هذه الدراسة إلى التعرف على مدى الارتباط بين التنمية المهنية من جانب، والحداثة<br />

المطلوبة في تعليم المحاسبة بالمؤسسات التعليمية من جانب آخر، علاوة على دور المؤسسات<br />

التعليمية في بناء السلوكيات المهنية المنشودة لخريجي أقسام المحاسبة من خلال مسح الدراسات<br />

المتخصصة واستطلاع اتجاهات مجموعة من مزاولي المهنة بدولة الكويت.<br />

أظهرت الدراسة أن للخلفية الشخصية وخصائص العمل نوع من التأثير على المهنية. كما بينت<br />

أن نسبة التباين في المهنية تعزي إلى الخصائص السلوكية أكثر منها إلى الخصائص الشخصية.<br />

كذلك تناولت الدراسة طبيعة التفاعل بين خصائص العمل وخصائص الفردية حيث بينت انه لم<br />

يكن هناك تفاعل بين متغيرات الفروق الفردية وخصائص العمل في تأثيره على مستوى المهنية.

المجلة العربية للمحاسبة<br />

المجلد الثاني – العدد الأول<br />

نوفمبر<br />

ص ص<br />

1998<br />

77 - 33<br />

تحليل العوامل المؤثرة في تحديد أتعاب المراجعة<br />

دراسة تطبيقية على جمهورية مصر العربية<br />

محمد سامي راضي<br />

جامعة الملك سعود<br />

ملخص<br />

تهدف هذه الدراسة إلى تحديد العوامل التي تؤثر على مستوى أتعاب المراجعة وقياس وتحليل<br />

الأهمية النسبية لهذه العوامل من وجهة نظر كل من المراجعين وعملاء المراجعة بغية الوقوف<br />

على مدى أهمية كل منها في تحديد مستوى الأتعاب.<br />

وقد توصل الباحث إلى حصر خمسة وعشرين متغيرا ً يمكن أن تؤثر في تحديد أتعاب المراجعة.<br />

وقد تم تبويب الاهمية النسبية لهذه العوامل كما يراها كل من المراجعين وعملاء المراجعة<br />

باستخدام المتوسطات الحسابية والتحليل العاملي. وقد بينت الدراسة أن أهم هذه العوامل من وجهة<br />

نظر المراجعين أنفسهم هي: الوقت الذي يستلزمه تنفيذ عملية المراجعة، وحجم المنشأة الخاضعة<br />

للمراجعة. أما من وجهة نظر عملاء المراجعة فقد بينت الدراسة أن أهم العوامل هي حجم المنشاة<br />

الخاضعة للمراجعة ومدى سلامة نظام الرقابة الداخلية.

الملخصات باللغة العربية للأبحاث<br />

المنشورة بالغة الإنجليزية

استجابة سوق الأوراق المالية الأردني لمعايير المحاسبة الدولية<br />

عمر عيسى جهماني<br />

جامعة اليرموك<br />

ملخص<br />

يهدف هذا البحث إلى فحص أثر معايير المحاسبة الدولية على سوق الأوراق المالية<br />

ولبحث هذا الأثر قمنا بإجراء مسح<br />

الأردني خلال الفترة من سنة<br />

شامل للأدبيات المحاسبية حول هذا الموضوع. كما قمنا باختيار عينة من الشركات<br />

التي تطبق معايير المحاسبة الدولية (المجموعة التجريبية) وعينة من الشركات التي لا<br />

تطبق معايير المحاسبة الدولية (المجموعة الضابطة). وتم اختيار شركات تمثل<br />

مختلف القطاعات (القطاع المالي وقطاع الخدمات والقطاع الصناعي) كما تم اختيار<br />

شركات صغيرة وكبيرة، وشركات محلية وشركات أجنبية، وشركات رابحة وأخرى<br />

خاسرة.<br />

.1991-1990<br />

وقد تم تحليل الأرباح غير العادية لكل من الشركات التي تطبق معايير المحاسبة<br />

الدولية والشركات التي لا تطبقها وذلك باستخدام النموذج التقليدي ونموذج متوسط<br />

الأرباح. وتم مقارنة التفاعلات الملحوظة للسوق مع التفاعلات المتوقعة. وكان من<br />

أهم النتائج أن تطبيق معايير المحاسبة الدولية يزيد من محتوى المعلومات التي<br />

تتضمنها القوائم المالية (كما لوحظ من الأرباح غير العادية) ولكن هذا التفاعل يحدث<br />

أساسا قبل الإفصاح عن المعلومات ونشرها. وكان الاستثناء لهذه النتيجة هو الشركات<br />

الكبرى حيث تبين أن تطبيق المعايير الدولية لم يكن له أثر ملحوظ على الارباح غير<br />

العادية عند الإعلان عن هذه الأرباح. كما تشير النتائج إلى أن تطبيق معايير<br />

المحاسبة الدولية ذو تأثير ضئيل على أسعار أسهم الشركات الأردنية المحلية، ولكن<br />

ذو تأثير ملموس على أسعار أسهم الشركات الأجنبية.

فائدة المعلومات المحاسبية في التبنؤ بإفلاس الشركات<br />

خلال فترات التضخم: دراسة ميدانية<br />

إبراهيم علي<br />

جامعة كونكورديا<br />

ملخص<br />

تهدف هذه الدراسة إلى فحص فائدة المعلومات المحاسبية باستخدام كل من التكلفة<br />

التاريخية والتكلفة الجارية والمستوى العام للأسعار في التبنؤ بإفلاس الشركات. كما<br />

تقوم الدراسة بفحص فائدة المعلومات المحاسبية حسب التكلفة الجارية مقارنة مع<br />

المستوى العام للأسعار عندما يستخدم كل منها لتكملة المعلومات المحاسبية التي يتم<br />

إعدادها حسب التلكفة التاريخية.<br />

وتركز الدراسة على التبنؤ بإفلاس من خلال استخدام النسب المالية حيث تم إجراء<br />

مقارنة لهذه النسب لتحديد نوع المعلومات المحاسبية التي تساعد في الوصول إلى<br />

أفضل التنبؤات المتعلقة بالإفلاس.<br />

تم اختيار عينة من ست وعشرين منشأة خاسرة خلال الفترة من 1987-1979 (فترة<br />

التضخم) كما تم اختيارعينة أخرى مماثلة من المنشآت غير المفلسة. وقد تم استخدام<br />

الأسلوب الاحصائي المتعدد المتغيرات والتحليل المتباين المتعدد لاشتقاق نتائح التبنؤ<br />

كما تم تطوير خمسة وظائف مبنية على النسب ومحسوبة على اساس التكلفة الجارية<br />

والمستوى العام للأسعار وكذلك دمج نموذجي التكلفة التاريخية والتكلفة الجارية.<br />

كشفت الدراسة على أن النموذج المشترك لكل من التكلفة التاريخية والتكلفة الجارية<br />

ذو قوة تبنؤ أكثر من كل من التكلفة التاريخية والتكلفة الجارية والمستوى العام<br />

للأسعار والنموذج المشترك لكل من التكلفة التاريخية والمستوى العام للأسعار في كل<br />

من السنوات الأولى قبل الإفلاس. لذا فإنه لا يمكننا أن ننكر فائدة المعلومات<br />

المحاسبية على أساس التكلفة الجارية.