AUDITOR 2/2010 - Komora auditorů Äeské republiky

AUDITOR 2/2010 - Komora auditorů Äeské republiky

AUDITOR 2/2010 - Komora auditorů Äeské republiky

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

strana 20 • <strong>AUDITOR</strong> 2/<strong>2010</strong><br />

na pomoc auditorům<br />

finančních závazků. Tato část však<br />

byla z finálního standardu vyjmuta<br />

a bude zpracována až v následujících<br />

fázích standardu.<br />

Klasifikace a oceňování<br />

finančních aktiv<br />

Stejně jako podle IAS 39, tak jsou<br />

i podle IFRS 9 všechna finanční aktiva<br />

při prvotním zaúčtování oceněna<br />

reálnou hodnotou. Pokud finanční<br />

aktivum není následně oceňováno<br />

reálnou hodnotou prostřednictvím<br />

výsledku hospodaření, musí prvotní<br />

ocenění zahrnovat i související náklady<br />

a poplatky, které lze „přímo<br />

přiřadit“ akvizici nebo vzniku aktiva.<br />

Ve srovnání s IAS 39 eliminuje<br />

IFRS 9 většinu současných kategorií<br />

finančních aktiv (tj. oceňované<br />

RH prostřednictvím výsledku<br />

hospodaření držené do splatnosti,<br />

úvěry a pohledávky a realizovatelná<br />

finanční aktiva) a zavádí<br />

pouze dva modely následného<br />

oceňování: buď zůstatkovou hodnotou<br />

s použitím metody efektivní<br />

úrokové sazby nebo reálnou hodnotou.<br />

Při použití ocenění reálnou<br />

hodnotou se zisky a ztráty z přecenění<br />

primárně účtují do výsledku<br />

hospodaření – pouze u kapitálových<br />

finančních aktiv má společnost<br />

možnost se při prvotním<br />

zaúčtování každého jednotlivého<br />

kapitálového nástroje rozhodnout<br />

pro následné účtování zisků a ztrát<br />

z přecenění do ostatního úplného<br />

výsledku, tj. do vlastního kapitálu.<br />

Pro rozhodnutí, zda má být aktivum<br />

oceňováno reálnou hodnotou<br />

nebo zůstatkovou hodnotou s použitím<br />

metody efektivní úrokové<br />

sazby, je třeba zvážit charakter<br />

daného aktiva (dluhový nástroj<br />

nebo kapitálový nástroj) a dále<br />

u dluhových nástrojů také podnikatelský<br />

model společnosti, který<br />

je použit při řízení daného aktiva<br />

a charakteristiky tohoto dluhového<br />

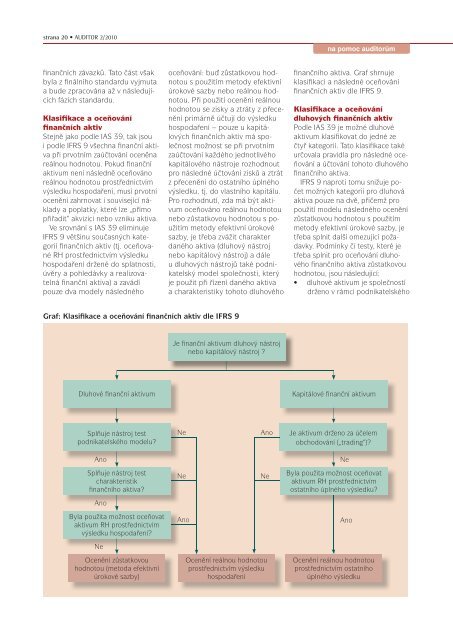

finančního aktiva. Graf shrnuje<br />

klasifikaci a následné oceňování<br />

finančních aktiv dle IFRS 9.<br />

Klasifikace a oceňování<br />

dluhových finančních aktiv<br />

Podle IAS 39 je možné dluhové<br />

aktivum klasifikovat do jedné ze<br />

čtyř kategorií. Tato klasifikace také<br />

určovala pravidla pro následné oceňování<br />

a účtování tohoto dluhového<br />

finančního aktiva.<br />

IFRS 9 naproti tomu snižuje počet<br />

možných kategorií pro dluhová<br />

aktiva pouze na dvě, přičemž pro<br />

použití modelu následného ocenění<br />

zůstatkovou hodnotou s použitím<br />

metody efektivní úrokové sazby, je<br />

třeba splnit další omezující požadavky.<br />

Podmínky či testy, které je<br />

třeba splnit pro oceňování dluhového<br />

finančního aktiva zůstatkovou<br />

hodnotou, jsou následující:<br />

• dluhové aktivum je společností<br />

drženo v rámci podnikatelského<br />

Graf: Klasifikace a oceňování finančních aktiv dle IFRS 9<br />

Je finanční aktivum dluhový nástroj<br />

nebo kapitálový nástroj ?<br />

Dluhové finanční aktivum<br />

Kapitálové finanční aktivum<br />

Splňuje nástroj test<br />

podnikatelského modelu?<br />

Ne<br />

Ano<br />

Je aktivum drženo za účelem<br />

obchodování („trading“)?<br />

Ano<br />

Ne<br />

Splňuje nástroj test<br />

charakteristik<br />

finančního aktiva?<br />

Ne<br />

Ne<br />

Byla použita možnost oceňovat<br />

aktivum RH prostřednictvím<br />

ostatního úplného výsledku?<br />

Ano<br />

Byla použita možnost oceňovat<br />

aktivum RH prostřednictvím<br />

výsledku hospodaření?<br />

Ano<br />

Ano<br />

Ne<br />

Ocenění zůstatkovou<br />

hodnotou (metoda efektivní<br />

úrokové sazby)<br />

Ocenění reálnou hodnotou<br />

prostřednictvím výsledku<br />

hospodaření<br />

Ocenění reálnou hodnotou<br />

prostřednictvím ostatního<br />

úplného výsledku