Obvladovanje kakovosti v razvoju

Obvladovanje kakovosti v razvoju

Obvladovanje kakovosti v razvoju

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

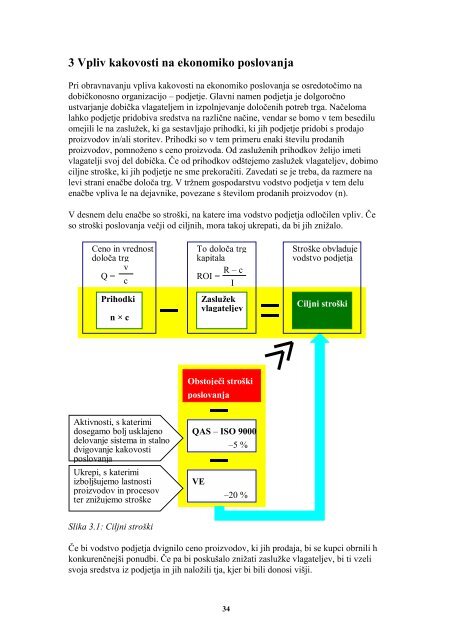

3 Vpliv <strong>kakovosti</strong> na ekonomiko poslovanja<br />

Pri obravnavanju vpliva <strong>kakovosti</strong> na ekonomiko poslovanja se osredotočimo na<br />

dobičkonosno organizacijo – podjetje. Glavni namen podjetja je dolgoročno<br />

ustvarjanje dobička vlagateljem in izpolnjevanje določenih potreb trga. Načeloma<br />

lahko podjetje pridobiva sredstva na različne načine, vendar se bomo v tem besedilu<br />

omejili le na zaslužek, ki ga sestavljajo prihodki, ki jih podjetje pridobi s prodajo<br />

proizvodov in/ali storitev. Prihodki so v tem primeru enaki številu prodanih<br />

proizvodov, pomnoženo s ceno proizvoda. Od zasluženih prihodkov želijo imeti<br />

vlagatelji svoj del dobička. Če od prihodkov odštejemo zaslužek vlagateljev, dobimo<br />

ciljne stroške, ki jih podjetje ne sme prekoračiti. Zavedati se je treba, da razmere na<br />

levi strani enačbe določa trg. V tržnem gospodarstvu vodstvo podjetja v tem delu<br />

enačbe vpliva le na dejavnike, povezane s številom prodanih proizvodov (n).<br />

V desnem delu enačbe so stroški, na katere ima vodstvo podjetja odločilen vpliv. Če<br />

so stroški poslovanja večji od ciljnih, mora takoj ukrepati, da bi jih znižalo.<br />

Ceno in vrednost To določa trg Stroške obvladuje<br />

Q = v<br />

določa trg<br />

kapitala<br />

vodstvo podjetja<br />

c<br />

R – c<br />

ROI =<br />

I<br />

Prihodki<br />

n × c<br />

Aktivnosti, s katerimi<br />

dosegamo bolj usklajeno<br />

delovanje sistema in stalno<br />

dvigovanje <strong>kakovosti</strong><br />

poslovanja<br />

Ukrepi, s katerimi<br />

izboljšujemo lastnosti<br />

proizvodov in procesov<br />

ter znižujemo stroške<br />

Slika 3.1: Ciljni stroški<br />

Zaslužek<br />

vlagateljev<br />

Obstoječi stroški<br />

poslovanja<br />

QAS – ISO 9000<br />

VE<br />

34<br />

–5 %<br />

–20 %<br />

Ciljni stroški<br />

Če bi vodstvo podjetja dvignilo ceno proizvodov, ki jih prodaja, bi se kupci obrnili h<br />

konkurenčnejši ponudbi. Če pa bi poskušalo znižati zaslužke vlagateljev, bi ti vzeli<br />

svoja sredstva iz podjetja in jih naložili tja, kjer bi bili donosi višji.