Монографія МОНЕТАРНІ ЗАСАДИ ГЛОБАЛЬНОЇ ФІНАНСОВОЇ ...

Монографія МОНЕТАРНІ ЗАСАДИ ГЛОБАЛЬНОЇ ФІНАНСОВОЇ ... Монографія МОНЕТАРНІ ЗАСАДИ ГЛОБАЛЬНОЇ ФІНАНСОВОЇ ...

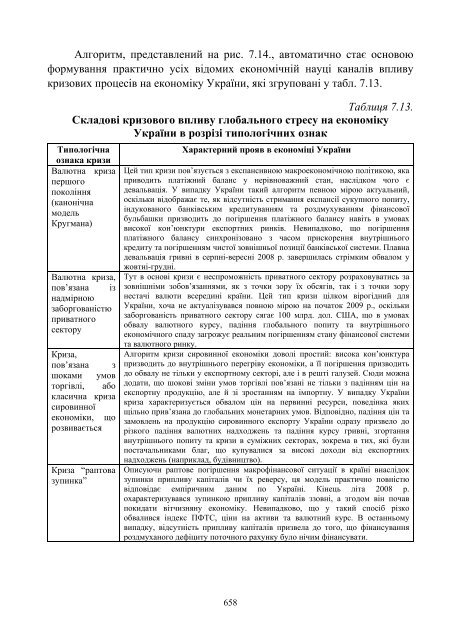

Алгоритм, представлений на рис. 7.14., автоматично стає основою формування практично усіх відомих економічній науці каналів впливу кризових процесів на економіку України, які згруповані у табл. 7.13. Таблиця 7.13. Складові кризового впливу глобального стресу на економіку України в розрізі типологічних ознак Типологічна ознака кризи Валютна криза першого покоління (канонічна модель Кругмана) Валютна криза, пов’язана із надмірною заборгованістю приватного сектору Криза, пов’язана з шоками умов торгівлі, або класична криза сировинної економіки, що розвивається Криза “раптова зупинка” Характерний прояв в економіці України Цей тип кризи пов’язується з експансивною макроекономічною політикою, яка приводить платіжний баланс у нерівноважний стан, наслідком чого є девальвація. У випадку України такий алгоритм певною мірою актуальний, оскільки відображає те, як відсутність стримання експансії сукупного попиту, індукованого банківським кредитуванням та роздмухуванням фінансової бульбашки призводить до погіршення платіжного балансу навіть в умовах високої кон’юнктури експортних ринків. Невипадково, що погіршення платіжного балансу синхронізовано з часом прискорення внутрішнього кредиту та погіршенням чистої зовнішньої позиції банківської системи. Плавна девальвація гривні в серпні-вересні 2008 р. завершилась стрімким обвалом у жовтні-грудні. Тут в основі кризи є неспроможність приватного сектору розраховуватись за зовнішніми зобов’язаннями, як з точки зору їх обсягів, так і з точки зору нестачі валюти всередині країни. Цей тип кризи цілком вірогідний для України, хоча не актуалізувався повною мірою на початок 2009 р., оскільки заборгованість приватного сектору сягає 100 млрд. дол. США, що в умовах обвалу валютного курсу, падіння глобального попиту та внутрішнього економічного спаду загрожує реальним погіршенням стану фінансової системи та валютного ринку. Алгоритм кризи сировинної економіки доволі простий: висока кон’юнктура призводить до внутрішнього перегріву економіки, а її погіршення призводить до обвалу не тільки у експортному секторі, але і в решті галузей. Сюди можна додати, що шокові зміни умов торгівлі пов’язані не тільки з падінням цін на експортну продукцію, але й зі зростанням на імпортну. У випадку України криза характеризується обвалом цін на первинні ресурси, поведінка яких щільно прив’язана до глобальних монетарних умов. Відповідно, падіння цін та замовлень на продукцію сировинного експорту України одразу призвело до різкого падіння валютних надходжень та падіння курсу гривні, згортання внутрішнього попиту та кризи в суміжних секторах, зокрема в тих, які були постачальниками благ, що купувалися за високі доходи від експортних надходжень (наприклад, будівництво). Описуючи раптове погіршення макрофінансової ситуації в країні внаслідок зупинки припливу капіталів чи їх реверсу, ця модель практично повністю відповідає емпіричним даним по Україні. Кінець літа 2008 р. охарактеризувався зупинкою припливу капіталів ззовні, а згодом він почав покидати вітчизняну економіку. Невипадково, що у такий спосіб різко обвалився індекс ПФТС, ціни на активи та валютний курс. В останньому випадку, відсутність припливу капіталів призвела до того, що фінансування роздмуханого дефіциту поточного рахунку було нічим фінансувати. 658

Криза фінансової крихкості, що пов’язана із доларизацією пасивів Кейнсіанська криза, пов’язана зі зниженням рівня фінансового лівереджу Австрійський тип кризи 659 Продовження табл.7.13. Алгоритм кризи відображає, що в умовах неспівпадіння валютної структури активів та пасивів у фінансовому та реальному секторах зміни валютного курсу одразу погіршують ситуацію в кожному з них. У випадку України доларизація прогресувала разом з макрофінансовою експансією і виступила своєрідним каналом просування останньої. Невипадково, що обвал курсу гривні практично одразу паралізував внутрішні платежі по доларизованих зобов’язаннях, погіршуючи фінансовий стан банків, а останні, у свою чергу, опинились у ситуації радикального погіршення спроможностей обслуговувати свої зовнішні зобов’язання, незважаючи на те, що їхня структура доларизованих активів та пасивів краща, ніж в реальному секторі та у домогосподарств. В останньому випадку, девальвація призвела до того, що намагання розраховувати по зобов’язаннях зі зростаючою номінальною вартістю у вітчизняній валюті практично повністю паралізує внутрішній попит та унеможливлює акцентування на ньому як на варіанті виходу з кризи. Це особливо погіршує сутицію, оскільки орієнтація на зовнішній попит також неможлива через глобальне стиснення попиту у світі. Така криза описана в ранніх роботах Кейнса, зміст якої зводиться до того, що різке обмеження доступу до внутрішнього кредиту внаслідок фінансової кризи стискає внутрішнє споживання та інвестиції, уповільнюючи вихід зі скрутного становища. Це випадок, коли зміна відносних цін не розчищає ринки, учасники яких потребують фінансування, а не зміни рівноважних цін. Цей випадок частково актуальний для України, оскільки обмеження доступу до кредиту в умовах кризи різко погіршує потенціал виходу з неї. Цей тип описує ситуацію з надмірним кредитуванням в умовах занижених реальних процентних ставок, внаслідок чого погіршується якість кредитів та алокаційна ефективність економіки. Оскільки в економіці України експансія сукупного попиту спиралась на внутрішній кредит, через що простежується певна синхронність між експансією глобальною ліквідності та експансією внутрішніх фінансових вимог та зовнішніх зобов’язань, можна стверджувати, що елементи австрійського типу кризи також присутні. Невипадково, що вже у 2008 р. рівні рефінансування комерційних банків з боку НБУ різко зросли, збільшилась кількість проблемних банків, виросли обсяги “поганого” кредитного портфеля. Це означає, що впродовж періоду зростаючої економіки надмірна ліквідність заохочувала банки розширювати кредитування безвідносно до якості кредитів, внаслідок чого алокаційна доцільність багатьох з них виявилась сумнівною. Кризова ситуація в окремих банках та масштабні вливання НБУ у банківську систему України підтверджують це. Іншим аспектом підтвердження цього є те, що НБУ практично не перешкоджав валютним спекуляціям в умовах обвалу гривні, даючи можливість банкам провести рекапіталізацію за рахунок економіки. Поведінка Національного банку в кризових умовах продемонструвала, з одного боку, обмеженість його можливостей запобігти розгортанню кризового сценарію. Він фактично був неминучий, приймаючи до уваги конфігурацію зв’язку між глобальною економікою і національною. Достатньо було будь-якої зміни однієї зі складових глобальної стабільності, щоб похитнути економіку України, переобтяжену залежністю від сировинного експорту, зовнішніх приватних запозичень та доларизації. Приймаючи до уваги падіння цін на первинні ресурси,

- Page 607 and 608: диверсифікації за

- Page 609 and 610: Так, у 1999 р виникла

- Page 611 and 612: банк, була обговоре

- Page 613 and 614: структурою, на яку

- Page 615 and 616: питань монетарної

- Page 617 and 618: Д) Процеси формуван

- Page 619 and 620: Азійська криза поз

- Page 621 and 622: Система двосторонн

- Page 623 and 624: ефективних валютни

- Page 625 and 626: поведінці глобальн

- Page 627 and 628: тих згаданих вище п

- Page 629 and 630: Щодо загальної кур

- Page 631 and 632: Курс “долар-євро”

- Page 633 and 634: можливостей для ди

- Page 635 and 636: протилежну картину

- Page 637 and 638: Таблиця 7.9. Інфляці

- Page 639 and 640: 12 10 8 6 4 2 0 -2 -4 -6 Джере

- Page 641 and 642: створенню передумо

- Page 643 and 644: 1000000 800000 600000 400000 200000

- Page 645 and 646: прирости рефінансу

- Page 647 and 648: на кредити, а відта

- Page 649 and 650: інакше сприяють ви

- Page 651 and 652: практичної фіксаці

- Page 653 and 654: політики, така зако

- Page 655 and 656: макроекономічних т

- Page 657: боку глобального ф

- Page 661 and 662: катастрофічного пе

- Page 663 and 664: означає, що центроб

- Page 665 and 666: Парето-нейтральног

- Page 667 and 668: кейнсіанської доби

- Page 669 and 670: небезпеку боротьби

- Page 671 and 672: зростання глобальн

- Page 673 and 674: диверсифікації в ч

- Page 675 and 676: до суттєвих викрив

- Page 677 and 678: ринку в США значимі

- Page 679 and 680: добробуту загалом.

- Page 681 and 682: макрофінансових пр

- Page 683 and 684: політичних процесі

- Page 685 and 686: розширення глобаль

- Page 687 and 688: 21. Зуев А., Мясников

- Page 689 and 690: 58. Козюк В. В. Структ

- Page 691 and 692: 96. Олейнов А. Валютн

- Page 693 and 694: 137. Aizenman J. Large Hoarding of

- Page 695 and 696: 173. Aziz J., Cui Li. Explaining Ch

- Page 697 and 698: 207. Blenck D., Hasko H., Hilton H.

- Page 699 and 700: 246. Brooks R., Del Negro M. A Late

- Page 701 and 702: 281. Cette G., Pfister Ch. The Chal

- Page 703 and 704: 319. Dimitrov V. The Bulgarian Nati

- Page 705 and 706: 354. Eichengreen B. Financial Stabi

- Page 707 and 708: 389. Flood R., Rose A. Fixing Excha

Алгоритм, представлений на рис. 7.14., автоматично стає основою<br />

формування практично усіх відомих економічній науці каналів впливу<br />

кризових процесів на економіку України, які згруповані у табл. 7.13.<br />

Таблиця 7.13.<br />

Складові кризового впливу глобального стресу на економіку<br />

України в розрізі типологічних ознак<br />

Типологічна<br />

ознака кризи<br />

Валютна криза<br />

першого<br />

покоління<br />

(канонічна<br />

модель<br />

Кругмана)<br />

Валютна криза,<br />

пов’язана із<br />

надмірною<br />

заборгованістю<br />

приватного<br />

сектору<br />

Криза,<br />

пов’язана з<br />

шоками умов<br />

торгівлі, або<br />

класична криза<br />

сировинної<br />

економіки, що<br />

розвивається<br />

Криза “раптова<br />

зупинка”<br />

Характерний прояв в економіці України<br />

Цей тип кризи пов’язується з експансивною макроекономічною політикою, яка<br />

приводить платіжний баланс у нерівноважний стан, наслідком чого є<br />

девальвація. У випадку України такий алгоритм певною мірою актуальний,<br />

оскільки відображає те, як відсутність стримання експансії сукупного попиту,<br />

індукованого банківським кредитуванням та роздмухуванням фінансової<br />

бульбашки призводить до погіршення платіжного балансу навіть в умовах<br />

високої кон’юнктури експортних ринків. Невипадково, що погіршення<br />

платіжного балансу синхронізовано з часом прискорення внутрішнього<br />

кредиту та погіршенням чистої зовнішньої позиції банківської системи. Плавна<br />

девальвація гривні в серпні-вересні 2008 р. завершилась стрімким обвалом у<br />

жовтні-грудні.<br />

Тут в основі кризи є неспроможність приватного сектору розраховуватись за<br />

зовнішніми зобов’язаннями, як з точки зору їх обсягів, так і з точки зору<br />

нестачі валюти всередині країни. Цей тип кризи цілком вірогідний для<br />

України, хоча не актуалізувався повною мірою на початок 2009 р., оскільки<br />

заборгованість приватного сектору сягає 100 млрд. дол. США, що в умовах<br />

обвалу валютного курсу, падіння глобального попиту та внутрішнього<br />

економічного спаду загрожує реальним погіршенням стану фінансової системи<br />

та валютного ринку.<br />

Алгоритм кризи сировинної економіки доволі простий: висока кон’юнктура<br />

призводить до внутрішнього перегріву економіки, а її погіршення призводить<br />

до обвалу не тільки у експортному секторі, але і в решті галузей. Сюди можна<br />

додати, що шокові зміни умов торгівлі пов’язані не тільки з падінням цін на<br />

експортну продукцію, але й зі зростанням на імпортну. У випадку України<br />

криза характеризується обвалом цін на первинні ресурси, поведінка яких<br />

щільно прив’язана до глобальних монетарних умов. Відповідно, падіння цін та<br />

замовлень на продукцію сировинного експорту України одразу призвело до<br />

різкого падіння валютних надходжень та падіння курсу гривні, згортання<br />

внутрішнього попиту та кризи в суміжних секторах, зокрема в тих, які були<br />

постачальниками благ, що купувалися за високі доходи від експортних<br />

надходжень (наприклад, будівництво).<br />

Описуючи раптове погіршення макрофінансової ситуації в країні внаслідок<br />

зупинки припливу капіталів чи їх реверсу, ця модель практично повністю<br />

відповідає емпіричним даним по Україні. Кінець літа 2008 р.<br />

охарактеризувався зупинкою припливу капіталів ззовні, а згодом він почав<br />

покидати вітчизняну економіку. Невипадково, що у такий спосіб різко<br />

обвалився індекс ПФТС, ціни на активи та валютний курс. В останньому<br />

випадку, відсутність припливу капіталів призвела до того, що фінансування<br />

роздмуханого дефіциту поточного рахунку було нічим фінансувати.<br />

658