Монографія МОНЕТАРНІ ЗАСАДИ ГЛОБАЛЬНОЇ ФІНАНСОВОЇ ...

Монографія МОНЕТАРНІ ЗАСАДИ ГЛОБАЛЬНОЇ ФІНАНСОВОЇ ...

Монографія МОНЕТАРНІ ЗАСАДИ ГЛОБАЛЬНОЇ ФІНАНСОВОЇ ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

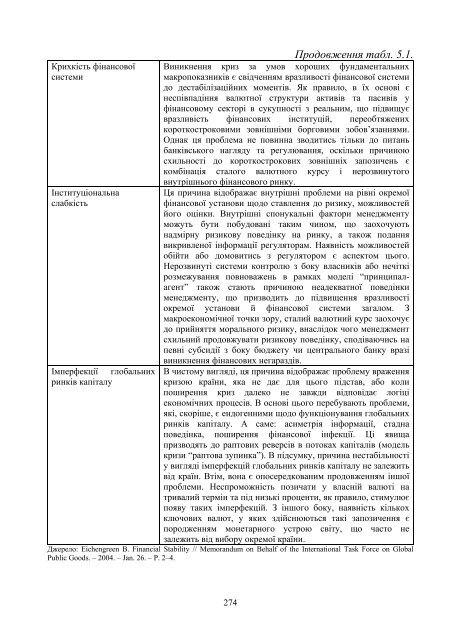

Крихкість фінансової<br />

системи<br />

Інституціональна<br />

слабкість<br />

Імперфекції глобальних<br />

ринків капіталу<br />

274<br />

Продовження табл. 5.1.<br />

Виникнення криз за умов хороших фундаментальних<br />

макропоказників є свідченням вразливості фінансової системи<br />

до дестабілізаційних моментів. Як правило, в їх основі є<br />

неспівпадіння валютної структури активів та пасивів у<br />

фінансовому секторі в сукупності з реальним, що підвищує<br />

вразливість фінансових інституцій, переобтяжених<br />

короткостроковими зовнішніми борговими зобов’язаннями.<br />

Однак ця проблема не повинна зводитись тільки до питань<br />

банківського нагляду та регулювання, оскільки причиною<br />

схильності до короткострокових зовнішніх запозичень є<br />

комбінація сталого валютного курсу і нерозвинутого<br />

внутрішнього фінансового ринку.<br />

Ця причина відображає внутрішні проблеми на рівні окремої<br />

фінансової установи щодо ставлення до ризику, можливостей<br />

його оцінки. Внутрішні спонукальні фактори менеджменту<br />

можуть бути побудовані таким чином, що заохочують<br />

надмірну ризикову поведінку на ринку, а також подання<br />

викривленої інформації регуляторам. Наявність можливостей<br />

обійти або домовитись з регулятором є аспектом цього.<br />

Нерозвинуті системи контролю з боку власників або нечіткі<br />

розмежування повноважень в рамках моделі “принципалагент”<br />

також стають причиною неадекватної поведінки<br />

менеджменту, що призводить до підвищення вразливості<br />

окремої установи й фінансової системи загалом. З<br />

макроекономічної точки зору, сталий валютний курс заохочує<br />

до прийняття морального ризику, внаслідок чого менеджмент<br />

схильний продовжувати ризикову поведінку, сподіваючись на<br />

певні субсидії з боку бюджету чи центрального банку вразі<br />

виникнення фінансових негараздів.<br />

В чистому вигляді, ця причина відображає проблему враження<br />

кризою країни, яка не дає для цього підстав, або коли<br />

поширення криз далеко не завжди відповідає логіці<br />

економічних процесів. В основі цього перебувають проблеми,<br />

які, скоріше, є ендогенними щодо функціонування глобальних<br />

ринків капіталу. А саме: асиметрія інформації, стадна<br />

поведінка, поширення фінансової інфекції. Ці явища<br />

призводять до раптових реверсів в потоках капіталів (модель<br />

кризи “раптова зупинка”). В підсумку, причина нестабільності<br />

у вигляді імперфекцій глобальних ринків капіталу не залежить<br />

від країн. Втім, вона є опосередкованим продовженням іншої<br />

проблеми. Неспроможність позичати у власній валюті на<br />

тривалий термін та під низькі проценти, як правило, стимулює<br />

появу таких імперфекцій. З іншого боку, наявність кількох<br />

ключових валют, у яких здійснюються такі запозичення є<br />

породженням монетарного устрою світу, що часто не<br />

залежить від вибору окремої країни.<br />

Джерело: Eichengreen B. Financial Stability // Memorandum on Behalf of the International Task Force on Global<br />

Public Goods. – 2004. – Jan. 26. – P. 2–4.