БЮДЖЕТНА СИСТЕМА УКРАЇНИ

БЮДЖЕТНА СИСТЕМА УКРАЇНИ

БЮДЖЕТНА СИСТЕМА УКРАЇНИ

- TAGS

- isbn

- library.tneu.edu.ua

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Тема 8. Видатки бюджету на економічну діяльність держави та науку<br />

Найбільшу частку у видатках на розвиток промисловості та енергетики<br />

становлять видатки на державну підтримку вугледобувних підприємств [16],<br />

що визначено Програмою реформування й фінансового оздоровлення<br />

підприємств вугільної промисловості України, затвердженою Постановою<br />

Кабінету Міністрів України від 19 жовтня 1999 року № 1921. Планування цих<br />

видів видатків здійснюється на основі зведених балансів доходів і видатків<br />

міністерств і відомств, відділів та управлінь місцевих держадміністрацій і<br />

виконкомів місцевих рад, у підпорядкуванні яких знаходяться підприємства і<br />

організації державної форми власності.<br />

Зведені баланси доходів і видатків складаються на підставі балансів<br />

доходів і видатків підпорядкованих підприємств, а також розрахунків видатків,<br />

які фінансуються у централізованому порядку [14]. Динаміка змін видатків на<br />

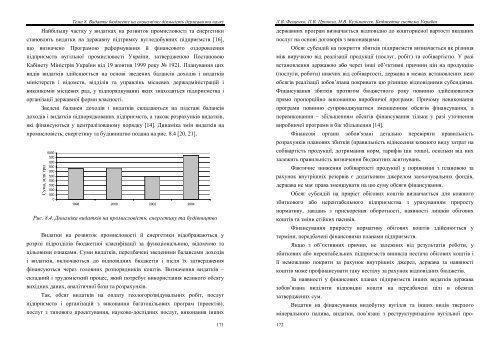

промисловість, енергетику та будівництво подана на рис. 8.4 [20, 21].<br />

Сума, млн млню грн грн.<br />

5000<br />

4500<br />

4000<br />

3500<br />

3000<br />

2500<br />

2000<br />

1500<br />

1000<br />

500<br />

0<br />

1998 2000 2002 2004<br />

Рис. 8.4. Динаміка видатків на промисловість, енергетику та будівництво<br />

Видатки на розвиток промисловості й енергетики відображаються у<br />

розрізі підрозділів бюджетної класифікації за функціональною, відомчою та<br />

цільовими ознаками. Суми видатків, передбачені зведеними балансами доходів<br />

і видатків, включаються до відповідних бюджетів і після їх затвердження<br />

фінансуються через головних розпорядників коштів. Визначення видатків –<br />

складний і трудомісткий процес, який потребує використання великого обсягу<br />

вихідних даних, аналітичної бази та розрахунків.<br />

Так, обсяг видатків на оплату геологорозвідувальних робіт, послуг<br />

підприємств і організацій з виконання багатоцільових програм (проектів),<br />

послуг з типового проектування, науково-дослідних послуг, виконання інших<br />

171<br />

Л.В. Фещенко, П.В. Проноза, Н.В. Кузьминчук. Бюджетна система України<br />

державних програм визначається відповідно до кошторисної вартості вказаних<br />

послуг на основі договорів з виконавцями.<br />

172<br />

Обсяг субсидій на покриття збитків підприємств визначається як різниця<br />

між виручкою від реалізації продукції (послуг, робіт) та собівартістю. У разі<br />

встановлення державою або через інші об’єктивні причини цін на продукцію<br />

(послуги, роботи) нижчих від собівартості, держава в межах встановлених нею<br />

обсягів реалізації зобов’язана покривати цю різницю відповідними субсидіями.<br />

Фінансування збитків протягом бюджетного року повинно здійснюватися<br />

прямо пропорційно виконанню виробничої програми. Причому невиконання<br />

програми повинно супроводжуватися зменшенням обсягів фінансування, а<br />

перевиконання – збільшенням обсягів фінансування тільки у разі уточнення<br />

виробничої програми в бік збільшення [14].<br />

Фінансові органи зобов’язані детально перевіряти правильність<br />

розрахунків планових збитків (правильність віднесення кожного виду затрат на<br />

собівартість продукції, дотримання норм, тарифів цін тощо), оскільки від них<br />

залежить правильність визначення бюджетних асигнувань.<br />

Фактичне зниження собівартості продукції у порівнянні з плановою за<br />

рахунок внутрішніх резервів є додатковим джерелом заохочувальних фондів,<br />

держава не має права зменшувати на цю суму обсяги фінансування.<br />

Обсяг субсидій на приріст обігових коштів визначається для кожного<br />

збиткового або нерентабельного підприємства з урахуванням приросту<br />

нормативу, завдань з прискорення оборотності, наявності лишків обігових<br />

коштів та зміни стійких пасивів.<br />

Фінансування приросту нормативу обігових коштів здійснюється у<br />

терміни, передбачені фінансовими планами підприємств.<br />

Якщо з об’єктивних причин, не залежних від результатів роботи, у<br />

збиткових або нерентабельних підприємств виникла нестача обігових коштів і<br />

її неможливо покрити за рахунок внутрішніх джерел, держава за наявності<br />

коштів може профінансувати таку нестачу за рахунок відповідних бюджетів.<br />

За наявності у фінансових планах підприємств інших видатків держава<br />

зобов’язана виділити відповідні кошти на передбачені цілі в обсягах<br />

затверджених сум.<br />

Видатки на фінансування видобутку вугілля та інших видів твердого<br />

мінерального палива, видатки, пов’язані з реструктуризацією вугільної про-