БЮДЖЕТНА СИСТЕМА УКРАЇНИ

БЮДЖЕТНА СИСТЕМА УКРАЇНИ

БЮДЖЕТНА СИСТЕМА УКРАЇНИ

- TAGS

- isbn

- library.tneu.edu.ua

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

7.2. Класифікація видатків бюджету<br />

Тема 7. Система видатків бюджетів<br />

Бюджетна класифікація – єдине систематизоване згрупування доходів,<br />

видатків (зокрема кредитування за вирахуванням погашення) та фінансування<br />

бюджету за ознаками економічної сутності, функціональної діяльності,<br />

організаційного устрою та іншими ознаками відповідно до законодавства<br />

України та міжнародних стандартів (додаток А).<br />

Нова бюджетна класифікація була запроваджена на виконання Постанови<br />

Кабінету Міністрів від 12.08.1996 р. №337 „Про структуру бюджетної<br />

класифікації України” та затверджена наказом Міністерства Фінансів від<br />

03.12.1997 р. №265 „Про запровадження нової бюджетної класифікації”.<br />

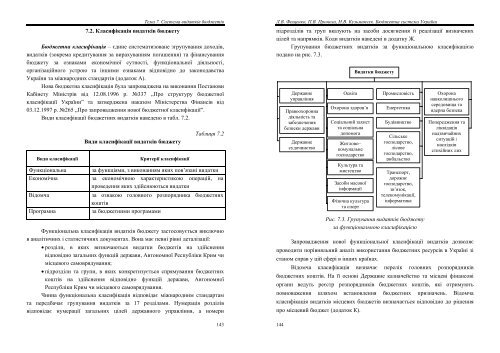

Види класифікації бюджетних видатків наведено в табл. 7.2.<br />

Види класифікації видатків бюджету<br />

Види класифікації Критерії класифікації<br />

Таблиця 7.2<br />

Функціональна за функціями, з виконанням яких пов’язані видатки<br />

Економічна за економічною характеристикою операцій, на<br />

Відомча<br />

проведення яких здійснюються видатки<br />

за ознакою головного розпорядника бюджетних<br />

коштів<br />

Програмна за бюджетними програмами<br />

Функціональна класифікація видатків бюджету застосовується виключно<br />

в аналітичних і статистичних документах. Вона має певні рівні деталізації:<br />

• розділи, в яких визначаються видатки бюджетів на здійснення<br />

відповідно загальних функцій держави, Автономної Республіки Крим чи<br />

місцевого самоврядування;<br />

• підрозділи та групи, в яких конкретизується спрямування бюджетних<br />

коштів на здійснення відповідно функцій держави, Автономної<br />

Республіки Крим чи місцевого самоврядування.<br />

Чинна функціональна класифікація відповідає міжнародним стандартам<br />

та передбачає групування видатків за 17 розділами. Нумерація розділів<br />

відповідає нумерації загальних цілей державного управління, а номери<br />

143<br />

Л.В. Фещенко, П.В. Проноза, Н.В. Кузьминчук. Бюджетна система України<br />

підрозділів та груп вказують на засоби досягнення й реалізації визначених<br />

цілей та напрямків. Коди видатків наведені в додатку Ж.<br />

Групування бюджетних видатків за функціональною класифікацією<br />

подано на рис. 7.3.<br />

144<br />

Державне<br />

управління<br />

Правоохоронна<br />

діяльність та<br />

забезпечення<br />

безпеки держави<br />

Державне<br />

судочинство<br />

Освіта<br />

Охорона здоров’я<br />

Соціальний захист<br />

та соціальна<br />

допомога<br />

Житлово–<br />

комунальне<br />

господарство<br />

Культура та<br />

мистецтво<br />

Засоби масової<br />

інформації<br />

Фізична культура<br />

та спорт<br />

Видатки бюджету<br />

Промисловість<br />

Енергетика<br />

Будівництво<br />

Сільське<br />

господарство,<br />

лісове<br />

господарство,<br />

рибальство<br />

Транспорт,<br />

дорожнє<br />

господарство,<br />

зв’язок,<br />

телекомунікації,<br />

інформатика<br />

Рис. 7.3. Групування видатків бюджету<br />

за функціональною класифікацією<br />

Охорона<br />

навколишнього<br />

середовища та<br />

ядерна безпека<br />

Попередження та<br />

ліквідація<br />

надзвичайних<br />

ситуацій і<br />

наслідків<br />

стихійних лих<br />

Запровадження нової функціональної класифікації видатків дозволяє<br />

проводити порівняльний аналіз використання бюджетних ресурсів в Україні зі<br />

станом справ у цій сфері в інших країнах.<br />

Відомча класифікація визначає перелік головних розпорядників<br />

бюджетних коштів. На її основі Державне казначейство та місцеві фінансові<br />

органи ведуть реєстр розпорядників бюджетних коштів, які отримують<br />

повноваження шляхом встановлення бюджетних призначень. Відомча<br />

класифікація видатків місцевих бюджетів визначається відповідно до рішення<br />

про місцевий бюджет (додаток К).