Ostala pitanja za ispit (.pdf)

Ostala pitanja za ispit (.pdf)

Ostala pitanja za ispit (.pdf)

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

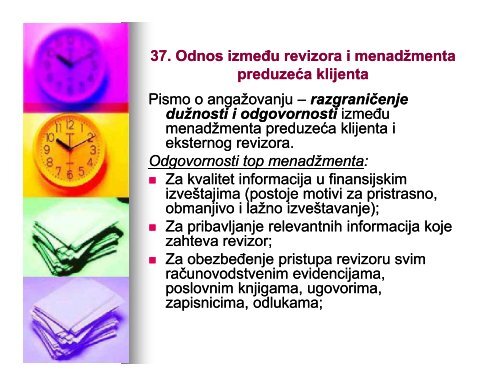

37. Odnos između revizora i menadžmenta<br />

preduzeća klijenta<br />

Pismo o angažovanju – razgraničenje<br />

dužnosti i odgovornosti između<br />

menadžmenta preduzeća klijenta i<br />

eksternog revizora.<br />

Odgovornosti top menadžmenta<br />

menadžmenta:<br />

Za kvalitet informacija u finansijskim<br />

izveštajima (postoje motivi <strong>za</strong> pristrasno,<br />

obmanjivo i lažno izveštavanje);<br />

Za pribavljanje relevantnih informacija koje<br />

<strong>za</strong>hteva revizor;<br />

Za obezbeđenje pristupa revizoru svim<br />

računovodstvenim evidencijama,<br />

poslovnim knjigama, ugovorima,<br />

<strong>za</strong>pisnicima, odlukama;

37. Odnos između revizora i menadžmenta<br />

preduzeća klijenta - nastavak<br />

Za gubitak radnih mesta <strong>za</strong>poslenih i<br />

<strong>za</strong>tvaranje preduzeća itd.<br />

Dužnosti i odgovornosti eksternog revizora<br />

su:<br />

Blagovremeno sastavljanje i dostavljanje<br />

revizorskog izveštaja;<br />

Određivanje oblika i metoda revizorskog<br />

<strong>ispit</strong>ivanja (na osnovu profesionalnog<br />

prosuđivanja i usvojene metodologije);<br />

Pridržavanje MSR i Kodeksa profesionalne<br />

etike u sprovođenju predviđenih revizorskih<br />

postupaka;

37. Odnos između revizora i menadžmenta<br />

preduzeća klijenta - nastavak<br />

Obave<strong>za</strong> čuvanja podataka i informacija<br />

preduzeća klijenta kao poslovne tajne;<br />

Dostavljanje Pisma menadžmentu u toku<br />

revizije (prednosti, nedostaci i slabosti RS i<br />

SIK, kao i predlozi <strong>za</strong> njihovo otklanjanje);<br />

Iako uspostavlja bli<strong>za</strong>k poslovni odnos sa<br />

menadžmentom, revizor ostaje ne<strong>za</strong>visan,<br />

objektivan i skeptičan.<br />

Sukob interesa između revizora i<br />

menadžmenta je kratkoročan<br />

kratkoročan, , jer obe<br />

strane u dugom roku imaju <strong>za</strong>jedničke<br />

interese (potencijalni konflikti postoje zbog<br />

nelegalnih radnji menadžmenta koji nastoji<br />

da brojne iformacije čuva kao poslovnu<br />

tajnu nedostupnu revizoru).

38. Nelegalne radnje menadžmenta –<br />

odgovornost, otkrivanje i sprečavanje<br />

I – Definicija i vrste nelegalnih radnji:<br />

Nelegalne radnje ili obmane<br />

menadžmenta (kriminal belih<br />

okovratnika) su aktivnosti koje<br />

narušavaju <strong>za</strong>konske propise i ostalu<br />

državnu regulativu, a prema njihovom<br />

uticaju na bilanse podeljene su u dve<br />

kategorije:<br />

One koje imaju direktan i materijalan<br />

uticaj na iznose u finansijskim<br />

izveštajima i<br />

One koje imaju indirektan uticaj na<br />

iznose u finansijskim izveštajima.

38. Nelegalne radnje menadžmenta – odgovornost,<br />

otkrivanje i sprečavanje<br />

sprečavanje-nastavak nastavak<br />

II – Odgovornost <strong>za</strong> otkrivanje i<br />

sprečavanje nelegalnih aktivnosti<br />

(pronevera, grešaka i drugih<br />

nepravilnosti) ima menadžment<br />

preduzeća klijenta, a ne revizori.<br />

Odgovornost revizora u pogledu otkrivanja i<br />

sprečavanja neregularnosti u preduzeću<br />

klijentu se sastoji u tome da revizor treba<br />

da u razumnoj meri otkrije materijalne<br />

(značajne) greške i nepravilnosti.

38. Nelegalne radnje menadžmenta – odgovornost,<br />

otkrivanje i sprečavanje<br />

sprečavanje-nastavak nastavak<br />

Revizor je odgovoran <strong>za</strong> otkrivanje sledeća<br />

dva oblika nelegalnih radnji (obmana<br />

menadžmenta):<br />

1. Obmanjivo finansijsko izveštavanje<br />

(namerno ili nemarno izvršenje dela ili<br />

propusti koji rezultiraju materijalno<br />

varljivim finansijskim izveštajima -<br />

postupci <strong>za</strong>magljivanja i falsifikovanja<br />

bilansa) i<br />

2. Pronevere sredstava (revizor <strong>ispit</strong>uje<br />

osetljivost imovine na proneveru i<br />

efikasnost sistema interne kontrole) kontrole).

38. Nelegalne radnje menadžmenta – odgovornost,<br />

otkrivanje i sprečavanje<br />

sprečavanje-nastavak nastavak<br />

III – Jedan od najčešće korišćenih modela <strong>za</strong><br />

procenu materijalne obmane<br />

menadžmenta i njihovog otkrivanja od<br />

strane revizora se može prika<strong>za</strong>ti sledećom<br />

formulom: P (MI) = f (C, M, A)<br />

Gde su CC-uslovi<br />

CC-uslovi<br />

uslovi (okolnosti), MM-motiv<br />

MM-motiv<br />

motiv (razlog) i<br />

A-stavovi stavovi menadžmenta<br />

Kada postoji dokaz <strong>za</strong> nelegalne radnje,<br />

revizor procenjuje moguće efekte na<br />

finansijske izveštaje i o tome obaveštava<br />

top menadžment/upravni odbor/<br />

vlasnike/državni organ.

VI I GLAVA GLAVA:<br />

1. Regulativa revizorske profesije<br />

2. Zakonski okviri revizije u razvijenim<br />

zemljama sveta<br />

3. Profesionalni okviri regulisanja<br />

revizije<br />

4. Revizorski standardi<br />

5. Regulativa revizorske profesije u Srbiji<br />

6. Zakon o računovodstvu i reviziji (iz<br />

2006. godine)<br />

7. Kodeks profesionalne etike revizora<br />

(IFAC (IFAC-a) a)<br />

8. Internacionali<strong>za</strong>cija revizije

39. Regulativa revizorske profesije<br />

I: Položaj eksternog revizora u okruženju je<br />

definisan njegovim odnosom prema<br />

internim i eksternim bilansnim<br />

adresatima i pravima, obave<strong>za</strong>ma i<br />

odgovornostima ne<strong>za</strong>visnog revizora –<br />

koje su regulisane:<br />

1. Zakonskim okvirima (pravna regulativa<br />

koja je pod jurisdikcijom državnih organa)<br />

i<br />

2. Profesionalnim okvirima (pravila<br />

računovodstvene i revizorske profesije<br />

definisana u standardima i Kodeksu<br />

profesionalne etike).

39. Regulativa revizorske profesije<br />

- nastavak -<br />

II: Zakonska i profesionalna regulativa<br />

revizije je efikasna ako je:<br />

Poznata,<br />

Prihvaćena kao razumna i<br />

Usvojena u praksi.

39. Regulativa revizorske profesije<br />

- nastavak -<br />

III: Zakonski propisi i profesionalni standardi,<br />

smernice i pravila predstavljaju minimalne<br />

<strong>za</strong>hteve koje revizori moraju poštovati u<br />

praksi, a podložni su izmenama, dakle<br />

dinamička su kategorija.<br />

Zakonski propisi i profesionalna regulativa<br />

se razlikuju u pojedinim zemljama i to:<br />

razvijenim azvijenim zemljama sveta i zemljama u<br />

razvoju i<br />

anglosaksonskim zemljama i zemljama<br />

kontinentalne Evrope.

40. Zakonski okviri revizije u<br />

razvijenim zemljama sveta<br />

Zakonska i profesionalna regulativa revizije<br />

se razlikuje u pojedinim:<br />

1. Anglosaksonskim zemljama (Engleska,<br />

SAD i Kanada) i<br />

2. Kontinentalnim zemljama EU (Nemačka,<br />

Francuska i Italija).<br />

ANGLOSAKSONSKE ZEMLJE:<br />

Engleska – kolevka moderne revi revizije zije u kojoj<br />

najveći uticaj na razvoj revizorske<br />

profesije imaju:<br />

Zakon o poslovanju preduzeća<br />

(Company Act) reguliše materiju revizije<br />

1844. i 1855. (podležu sva AD i GmbH);

40. Zakonski okviri revizije u<br />

razvijenim zemljama sveta sveta-nastavak nastavak<br />

Profesionalne računovodstvene<br />

institucije (ACCA, ICAEW, ICAS, ICAI,<br />

CIMA I CIPFA) i<br />

Londonska ber<strong>za</strong> – spoljno telo sa<br />

najvećim autoritetom (učestvuje u izradi<br />

revizorskih standarda).<br />

SAD – zemlja u kojoj je revozorska profesija<br />

doživela najviši stepen razvoja, a na to su<br />

uticali:<br />

Zakon o hartijama od vr vrednosti dnosti i berzi<br />

(1933 (1933-1934); 1934);<br />

AICPA (1936.) sprovodi nacionalni<br />

jednoobrazni CPA <strong>ispit</strong> (2 X godišnje, traje<br />

19,5 čas., prolaznost 20 20-30%) 30%) i

40. Zakonski okviri revizije u<br />

razvijenim zemljama sveta sveta-nastavak nastavak<br />

SEC – Komisija <strong>za</strong> hartije od vrednosti i<br />

berzu (državna administrativna agencija sa<br />

velikim ingerencijama).<br />

Kanada – najveći uticaj na razvoj revizije:<br />

Najpre britansiki (do 1920.), a <strong>za</strong>tim<br />

američki uticaj (od 1920. zbog direktnih<br />

investicija);<br />

Jedinstveni federali<strong>za</strong>m i uticaj kandske<br />

vlade (CICA) i 10 provincijskih vlada<br />

(komisije <strong>za</strong> hartije od vrednosti i<br />

provncijski instituti revizora) i<br />

Automatsko priznavanje reciprociteta<br />

reciprociteta.

40. Zakonski okviri revizije u<br />

razvijenim zemljama sveta sveta-nastavak nastavak<br />

KONTINENTALNE ZEMLJE EVROPSKE<br />

UNIJE:<br />

Nemačka – predominantni legali<strong>za</strong>m<br />

(podređenost poreskom <strong>za</strong>konu) –<br />

revizorski izveštaj u kraćoj formi<br />

(akcionarima) i dužoj formi (upravnom<br />

odboru).<br />

Francuska – dominantni legali<strong>za</strong>m (revizorski<br />

izveštaj je, kao i u Nemačkoj, manje<br />

standardizovan u odnosu na<br />

anglosaksonske zemlje).<br />

Italija – kolevka embrionalnog nastanka i<br />

razvoja revizorske profesije u ranom<br />

razvojnom periodu periodu, , na koju su uticali:

40. Zakonski okviri revizije u<br />

razvijenim zemljama sveta sveta-nastavak nastavak<br />

Prvi pisani revizorski izveštaji gradova<br />

(Pi<strong>za</strong> – IX vek, Milano – XII vek), prvo<br />

Društvo revizora knjiga (XVI vek), prva<br />

revizija javnih rashoda (XVII vek), prvi<br />

Kongres knj knjigovođa govođa i revizora (XIX vek),<br />

prvi Zakon o obavljanju profesije revizora<br />

knjiga (1906.);<br />

Zakonski dekreti predsednika države<br />

(1975. i 1991.) propisuju obaveznu reviziju<br />

preduzeća određene pravne forme i koja<br />

<strong>za</strong>dovoljavaju određene kriterijume veličine<br />

(osnovni kapital, godišnji promet, zbir<br />

bilansa i broj <strong>za</strong>poslenih) i<br />

Nacionalna komisija <strong>za</strong> kontrolu berzi<br />

(CONSOB) – vrši potvrđivanje revizorskih<br />

kuća.

41. Profesionalni okviri regulisanja<br />

revizije<br />

Profesionalni okviri regulisanja revizije<br />

rasterećuju <strong>za</strong>konsku regulativu i<br />

obezbeđuju stručna rešenja <strong>za</strong> obavljanje<br />

revizije u praksi, bez uticaja državne<br />

ekonomske politike, a čine ih:<br />

Postulati, Principi, Standardi, Smernice i<br />

Pravila.<br />

Postulati revizije – su fundamentalni<br />

koncepti ili teorijske istine koje se<br />

prihvataju bez dokazivanja (karakteristike:<br />

relevantnost, prihvatljivost, ne<strong>za</strong>visnost,<br />

konzistentnost, kompletnost...)<br />

Principi (načela) revizije – opšte konvencije<br />

usvojene kao vodiči u revizorskoj praksi.

41. Profesionalni okviri regulisanja<br />

revizije – nastavak –<br />

Standardi revizije – predstavljaju razradu<br />

principa revizije i imaju imperativni<br />

karakter, tj. <strong>za</strong>konsku snagu. Njima se<br />

meri kvalitet rada revizora i podiže ugled<br />

profesije u javnosti.<br />

Postoje:<br />

1. Međunarodni standardi revizije (ISA)<br />

koje izdaje IFAC i<br />

2. Nacionalni standardi (najpoznatiji su<br />

GAAS – 10 američkih opšteprihvaćenih<br />

revizorskih standarda).

41. Profesionalni okviri regulisanja<br />

revizije – nastavak –<br />

Smernice (Saopštenja, Tumačenja ili<br />

Preporuke) – prate revizorske standarde<br />

koji se retko menjaju a odnose se na<br />

određene oblasti (teme) revizije. Zajedno<br />

sa standardima doprinose harmoni<strong>za</strong>ciji<br />

revizorske profesije i prakse širom sveta.<br />

Pravila revizije – su vodiči <strong>za</strong> primenu<br />

revizorskih standarda i smernica u praksi u<br />

cilju adekvatnog sprovođenja revizorskih<br />

postupaka po standardnim metodama<br />

rada.<br />

Sužavaju razlike u obavljanju revizorske<br />

prakse revizora <strong>za</strong>poslenih u različitim<br />

preduzećima <strong>za</strong> reviziju.

42. Revizorski standardi<br />

Standardi revizije predstavljaju razradu<br />

principa revizije i imaju imperativni<br />

karakter, tj. <strong>za</strong>konsku snagu (njima se meri<br />

kvalitet rada revizora i podiže ugled<br />

profesije u javnosti). Postoje:<br />

Međunarodni standardi revizije (ISA)<br />

koje izdaje IFAC i<br />

Nacionalni standardi (najpoznatiji su GAAS<br />

– 10 američkih opšteprihvaćenih<br />

revizorskih standarda standarda). ).<br />

Međunarodni standardi revizije (ISA)<br />

obuhvataju sledeće oblasti revizije:<br />

Uvodna <strong>pitanja</strong> (100 (100-199) 199)<br />

Opšti principi i odgovornost (200 (200-299) 299)

42. Revizorski standardi - nastavak<br />

Procena rizika i odgovori na procenjene<br />

rizike (300 (300-499) 499)<br />

Revizorski dokazi (500 (500-599) 599)<br />

Korišćenje rada drugih (600 (600-699) 699)<br />

Zaključci revizije i izveštavanje (700 (700-799) 799)<br />

Specijalne oblasti (800 (800-899) (800 (800-899) 899)<br />

- Saopštenja o međunarodnoj praksi revizije<br />

- Međunarodni standardi angažovanja na<br />

pregledu<br />

- Međunarodni standardi angažovanja na<br />

osnovu kojih se pruža uveravanje a ne<br />

spadaju u reviziju ili pregled finansijskih<br />

informacija

42. Revizorski standardi - nastavak<br />

- Međunarodni standardi srodnih usluga<br />

- Pregled dokumenata o revizorskoj profesiji u<br />

okruženju<br />

- Obezbeđenje kvaliteta profesionalnih usluga<br />

AICPA je izdao (još 1940.) poznatih 10<br />

GAAS koji se dele u tri grupe: Opšti<br />

standardi, Standardi <strong>za</strong> obavljanje rada i<br />

Standardi <strong>za</strong> izveštavanje.<br />

OPŠTI STANDARDI:<br />

1. Posedovanje tehničke obučenosti i<br />

vičnosti.<br />

2. Ne<strong>za</strong>visnost mentalnog stava.<br />

3. Izvršenje dužne profesionalne pažnje.

42. Revizorski standardi - nastavak<br />

STANDARDI ZA OBAVLJANJE RADA:<br />

4. Planiranje posla i nadgledanje pomoćnika.<br />

5. Upoznati se sa strukturom interne kontrole.<br />

6. Prikupiti dovoljno kompetentnih doka<strong>za</strong>.<br />

STANDARDI ZA IZVEŠTAVANJE:<br />

7. Usklađenost finansijskih izveštaja sa<br />

GAAPom.<br />

8. Konzistentnost primene GAAPa.<br />

9. Adekvatnost obelodanjivanja.<br />

10. Izražavanje mišljenja o izveštajima u<br />

celini.

43. Regulativa revizorske profesije u Srbiji<br />

Revizorsku profesiju u Srbiji regulišu:<br />

1 - Zakon o računovodstvu i reviziji;<br />

2 - ISA i<br />

3 - Kodeks profesionalne etike revizora.<br />

Institucionalne osnove revizije i njen<br />

dosadašnji razvoj u Srbiji karakterišu<br />

sledeći najvažniji regulatorni akti:<br />

U kraljevini Jugoslaviji još 1898. godine<br />

Zakon o zemljoradničkim i <strong>za</strong>natskim<br />

<strong>za</strong>drugama propisivao je obaveznu reviziju<br />

<strong>za</strong>druga svake druge godine;

43. Regulativa revizorske profesije u Srbiji<br />

- nastavak -<br />

U periodu od 1948 1948-1952 1952 gg.<br />

postojala je<br />

obavzna državna finansijska revizija<br />

preduzeća i banaka (1948. gg.<br />

Ministarstvo<br />

trgovine je osnovalo Revizorski <strong>za</strong>vod sa<br />

sedištem u Beogradu i doneta je Uredba o<br />

reviziji državnih privrednih preduzeća,<br />

nadleštva i ustanova, kao i opširno<br />

Uputstvo <strong>za</strong> njeno izvršenje);<br />

U periodu između 1952 1952-1974 1974 godine<br />

nastao je vakum u delatnosti eksterne<br />

revizije u našoj zemlji;<br />

Od 1974 -1992 992 godine SSDK<br />

DK je bila osnovni<br />

organ eksterne revizije (Zakon Zakon o SDK je<br />

donesen 1983. godine i regulisao je<br />

materiju ekonomsko<br />

ekonomsko-finansijske finansijske revizije);

43. Regulativa revizorske profesije u Srbiji<br />

- nastavak -<br />

1993. godine Skupština SRJ je donela<br />

Kodeks profesionalne etike revizora<br />

(obuhvatao je najznačajnija područja<br />

profesije, kao i odnos revizora prema<br />

kolegama, klijentima i trećim licima);<br />

1996. godine usvojen je prvi Zakon o<br />

reviziji računovodstvenih iska<strong>za</strong> (1997.<br />

godine SRRJ je postao punopravni član<br />

IFAC IFAC-a a i obezbeđeno je pravo na<br />

korišćenje ISA, a 1998. godine SRRS je<br />

objavio prvi prevod ISA) i<br />

2006. godine donet je poslednji Zakon o<br />

računovodstvu i reviziji (krajem 2006.<br />

godine osnovana je Komora ovlašćenih<br />

revizora sa sedištem u Beogradu).

44. Zakon o računovodstvu i reviziji<br />

(iz 2006. godine)<br />

Odredbe Zakona o računovodstvu i reviziji usvojenog<br />

2006. godine koje se odnose na reviziju<br />

finansijskih izveštaja obuhvataju:<br />

Utvrđivanje profesionalnih zvanja zvanja: : ovlašćeni<br />

revizor i ovlašćeni interni revizor;<br />

Obaveznost revizije <strong>za</strong> velika i srednja pravna<br />

lica;<br />

Obavljanje revizije od strane licenciranih<br />

ovlašćenih revizora (koji su <strong>za</strong>posleni u<br />

preduzeću <strong>za</strong> reviziju i članovi su Komore<br />

ovlašćenih revizora);<br />

Preduzeće <strong>za</strong> reviziju može da obavlja reviziju<br />

kod pravnih lica ako u radnom odnosu ima<br />

najmanje tri licencirana ovlašćena revizora (<strong>za</strong><br />

velika pravna lica), odnosno jednog (<strong>za</strong> srednja);

44. Zakon o računovodstvu i reviziji<br />

(iz 2006. godine)<br />

Reviziju finansijskih izveštaja može<br />

da obavlja isto preduzeće <strong>za</strong> reviziju<br />

najviše pet godina u<strong>za</strong>stopno kod<br />

istog pravnog lica, izuzetno još pet<br />

godina (uz rotiranje revizora);<br />

Ugovor <strong>za</strong> obavljanje revizije se<br />

<strong>za</strong>ključuje najkasnije do kraja<br />

kalendarske godine godine;<br />

Preduzeće <strong>za</strong> reviziju je obavezno<br />

da se osigura od rizika odgovornosti<br />

<strong>za</strong> štetu koju može prouzrokovati<br />

izraženo revizorsko mišljenje;

44. Zakon o računovodstvu i reviziji<br />

(iz 2006. godine)<br />

Preduzeće <strong>za</strong> reviziju osim<br />

revizorskih usluga može da pruža i<br />

usluge usluge: : vođenja poslovnih knjiga,<br />

sastavljanja finansijskih izveštaja i<br />

procene vrednosti imovine i kapitala<br />

(kod pravnog lica kome pruža ove<br />

usluge preduzeće <strong>za</strong> reviziju ne<br />

može istovremeno vršiti i reviziju).<br />

Prema odredbama ovog Zakona<br />

reviziju finansijskih izveštaja ne<br />

može da obavlja obavlja:

44. Zakon o računovodstvu i reviziji<br />

(iz 2006. godine)<br />

1) preduzeće <strong>za</strong> reviziju koje je akcionar,<br />

ulagač sredstava ili osnivač pravnog lica<br />

kod kojeg se obavlja revizija;<br />

2) preduzeće <strong>za</strong> reviziju - kod pravnog lica<br />

koje je akcionar, ulagač sredstava ili<br />

osnivač tog preduzeća <strong>za</strong> reviziju;<br />

3) ovlašćeni revizor koji nema licencu <strong>za</strong><br />

obavljanje poslova revizije finansijskih<br />

izveštaja;<br />

4) licencirani ovlašćeni revizor koji je<br />

akcionar, ulagač sredstava ili osnivač<br />

pravnog lica kod koga se obavlja revizija;

44. Zakon o računovodstvu i reviziji<br />

(iz 2006. godine)<br />

5) licencirani ovlašćeni revizor koji je srodnik<br />

po krvi u pravoj liniji do bilo kog stepena, a<br />

u pobočnoj liniji do četvrtog stepena,<br />

supružnik ili srodnik po tazbini do drugog<br />

stepena, bez obzira da li je brak prestao,<br />

usvojilac, odnosno usvojenik osnivača ili<br />

direktora pravnog lica kod kojeg se obavlja<br />

revizija i staralac, odnosno hranilac<br />

osnivača pravnog lica kod kojeg se obavlja<br />

revizija.<br />

Preduzeće <strong>za</strong> reviziju u kojem se broj<br />

licenciranih ovlašćenih revizora smanji<br />

ispod broja propisanog ovim <strong>za</strong>konom,<br />

dužno je da o toj promeni obavesti<br />

Ministarstvo finansija u roku od osam<br />

dana od dana nastale promene.

VII GLAVA GLAVA: :<br />

INTERNA KONTROLA<br />

1. Pojam, ciljevi i vrste interne kontrole<br />

2. Faktori <strong>za</strong> ostvarivanje ciljeva interne<br />

kontrole<br />

3. Komponente interne kontrole<br />

4. Faze procene kontrolnog rizika<br />

5. Metode <strong>ispit</strong>ivanja interne kontrole od<br />

strane revizora<br />

6. Izveštaj o internoj kontroli

VII VIII GLAVA:<br />

Revizija poslovnih ciklusa i bilansnih pozicija<br />

1. Revizija ciklusa prodaje i prihoda<br />

2. Revizija ciklusa nabavke i rashoda<br />

3. Revizija <strong>za</strong>rada <strong>za</strong>poslenih i drugih naknada<br />

4. Revizija <strong>za</strong>liha<br />

5. Revizija osnovnih sredstava, nematerijalnih<br />

6.<br />

ulaganja i finansijskih plasmana<br />

Revizija gotovonskih ekvivalenata i gotovine<br />

7. Revizija sopstvenog kapitala i dugoročnih<br />

rezervisanja<br />

8. Revizija kredita<br />

9. Revizija aktivnih i pasivnih vremenskih<br />

razgraničenja<br />

10. Verifikacija prihoda i rashoda

45. Kodeks profesionalne etike revizora (IFAC-a) (IFAC a)<br />

U Srbiji se primenjuje IFACov Etički kodeks <strong>za</strong><br />

profesionalne računovođe, koji sadrži sledeće<br />

osnovne principe principe:<br />

INTEGRITET – iskrenost i poštenje,<br />

OBJEKTIVNOST – pravičnost i nepristrasnost,<br />

DUŽNA PAŽNJA – marljivo i kompetentno pružanje<br />

usluga,<br />

POVERLJIVOST – čuvanje poverljivih klijentovih<br />

informacija,<br />

PROFESIONALNO PONAŠANJE – štiti reputaciju<br />

profesije i<br />

TEHNIČKE STANDARDE – profesionalne usluge se<br />

pružaju u skladu sa važećim profesionalnim i<br />

tehničkim standardima<br />

standardima.

45. Kodeks profesionalne etike revizora (IFAC-a) (IFAC a)<br />

Kodeks je podeljen na tri osnovna dela dela:<br />

1. Deo A se odnosi na sve profesionalne<br />

računovođe;<br />

2. Deo B se odnosi samo na profesionalne<br />

računovođe u javnoj praksi i<br />

3. Deo C se odnosi na sve <strong>za</strong>poslene profesionalne<br />

računovođe.<br />

Osnovna pravila ponašanja profesionalnih<br />

računovođa (reviz (revizora) ra) definisana ovim Kodeksom<br />

su:<br />

Ne<strong>za</strong>visnost (ne<strong>za</strong>visnost uma i delovanja);<br />

Rešavanje etičkih sukoba (rešavanje sukoba<br />

interesa);<br />

Profesionalna osposobljenost (polaganje <strong>ispit</strong>a,<br />

radno iskustvo i kontinuirana edukacija);<br />

Poreska praksa (poreske usluge) i<br />

Publicitet (promocija, reklama).

46. Internacionali<strong>za</strong>cija revizije<br />

Pod internacioanali<strong>za</strong>cijom revizije se<br />

podrazumeva usklađivanje<br />

revizorske prakse i pravila revizije<br />

između dve ili više <strong>za</strong>malja.<br />

Razlozi internacionali<strong>za</strong>cije tj. <strong>za</strong>htevi<br />

<strong>za</strong> međunarodnom revizijom potiču<br />

od:<br />

1. Multinacionalnih preduzeća;<br />

2. Sila slobodnog tržišta kapitala i<br />

3. Međunarodnih revizorskih firmi.

46. Internacionali<strong>za</strong>cija revizije - nastavak<br />

Multinacionalna preduzeća opslužuju velike<br />

revizorske firme - VELIKA ČETVORKA:<br />

KPMG KPMG, , Deloitte Deloitte, , Ernst and Joung i Price<br />

Waterhouse Coopers.<br />

Međunarodna tržišta kapitala <strong>za</strong>htevaju<br />

reviziju viziju finansijskih izveštaja emitenata<br />

hartija od vrednosti.<br />

Firme ovlašćenih javnih računovođa (CPA<br />

firme) se šire van zemlje da bi bolje<br />

opslužile svoje klijente. Velike revizorske<br />

firme imaju kancelarije u glavnim<br />

gradovima većine zemalja sveta (najpre je<br />

postojala velika osmorka osmorka, , pa velikih šest šest, ,<br />

<strong>za</strong>tim velikih pet pet, , a danas velika četvorka četvorka). ).