Dergi_89

Dergi_89 Dergi_89

Hasan Yaşar Şababoğlu Şema 6: Türk Lirası Açısından Katılım Kriterleri Aranan Şartlar Türkiye’nin Durumu Açıklama Ülke Kredi Notu En az BB-/BA3 Fitch:BBB İki kuruluş Moody's:Baa3 tarafından yatırım S&P:BB+ yapılabilir seviyede. Hukuki Ödeme ve * Ödeme ve Mutabakatın Nihailiği 6493 Sayılı Kanun mutabakatın * Çok para birimli hesabın bütünlüğü nihailiği hükme * Yeterli karapara aklama rejimi bağlanmıştır. Para Birimi * Paranın yeterli derecede çevrilebilir olması * CLS'in güvenli işletimini engellemeyecek döviz kontrolleri * Bankacılık sisteminin istikrarı Yurtiçi Destek * Likidite sağlayıcısı 3 banka TL için belirlenmedi * En az %50 yerli sermayeli iki Bu şart artık geçerli bankanın CLS'e hissedar olması değildir. Operasyonel * Merkez Bankasında CLS hesabı * Henüz açılmadı Ayrıntılı olarak Teknik * CLS'in EFT Sistemine erişimi * Yöntem belirlenmeli çalışılmalıdır. * EFT'nin SWIFT bağlantısı * Yöntem belirlenmeli * EFT çalışma saatlerinin uyumu * Halen uyumlu değil Kaynak: TCMB, 2014. Bu makalenin yazıldığı tarihte para birimimizin CLS sisteminde işlem görmesine yönelik çalışmalar TCMB liderliğinde devam etmektedir. 10. Sonuç ve Değerlendirme Uluslararası döviz piyasalarında yapılan döviz değişim (FX) işlemlerinden kaynaklanan ödeşmenin ancak her iki tarafın da yeterli fona sahip olması ve/veya karşı taraf kredi riskini tamamen üstlenme şartıyla gerçekleşmesini sağlayan klasik sisteme nazaran, ödemelerin netleştirilmesi prensibiyle gerçekleştirilmesini temin eden CLS Sistemi, öngördüğü çalışma prensipleri itibariyle gün içi likidite ihtiyacını önemli ölçüde azaltan bir finansal mekanizma/kolaylık sunmaktadır. Ayrıca karşı taraf riski, klasik yönteme göre daha az olduğundan, sisteme katılan para birimlerinin itibarını artıran bir unsur olmaktadır. Bu nedenlerden dolayı TL’nin CLS’e katılımının ülkemiz finans sektörüne olumlu etkileri olacağı değerlendirilmektedir Öte yandan; CLS Sistemi risklerden ve sorunlardan tamamen arındırılmış bir yapıda değildir. CLS’in kendisi de sektördeki diğer bankalar gibi kâr amacı güden özel bir kuruluştur. CLS sisteminin gözetimi için ilgili ülkelerin merkez bankalarınca bir protokol oluşturulmuştur. Fakat CLS üzerinde, para birimleri bu sisteme dâhil olan ülkelerin tamamının değil, sadece “merkezlerinin bulunduğu” ülkelerin yasalarının yaptırım yetkisi bulunmaktadır. Üye seçimlerinde öncelikle uluslararası kredi derecelendirme kuruluşlarının verdiği notlara itibar edilmektedir. İflas etmeden önce, Lehman Brothers’ın da bu kuruluşlar tarafından yeterli nota 132

Bankacılar Dergisi sahip olduğu için CLS Sistemi’nde “Kullanıcı Üye” olarak işlev gördüğünün belirtilmesi gerekir. Bu sebeple CLS’e ait kuruluşların tüm risklerden “tamamen” arındırılmış olduğunu söylemek mümkün değildir. Üzerinde durulması gereken bir diğer konu ise; CLS katılım ve kullanım kurallarının uluslararası bankacılık sektörünün en büyük bankaları olan kurucu üyeler tarafından oluşturulması noktasındadır. Buna göre CLS Sistemi’nde, işlem adetleri arttıkça kullanıcılardan işlem başına alınan ücretler azalmaktadır. Yani en fazla işlemi yapan bankalar en düşük maliyete sahiptir. Oransal olarak az işlem yapan üyelerin maliyetleri daha fazla olduğundan, bu maliyeti kendi CLS sistemlerini kullanan Üçüncü Taraflara da yansıtmaları gerekmektedir. Bu yapı nispeten küçük bankaları, Mutabakat Üyesi olup, işlem başına daha fazla masrafa katlanmaktansa, en büyük Mutabakat Üyeleri’nden birine müşteri olmaya yönlendirmektedir. Belirtilen handikaplarına karşın, bir ülkeye ait para biriminin CLS Sistemi’ne üye olması, o para biriminin döviz piyasalarındaki ödeşme riskinin azalmasını, dolayısı ile piyasa oyuncuları tarafından daha fazla tercih edilir hale gelmesini sağlamaktadır. Bu durum özellikle son dönemde, TCMB başta olmak üzere Ülkemizdeki ilgili resmi kurumların Türk Lirası’nın CLS Sistemi’nde işlem gören para birimleri arasına katılması konusunda istekli davranmaya itmekte ve ulusal bankaların da sisteme dâhil olması için teşvik vesilesi olmaktadır. Türk Lirası’nın CLS’e dahil olmasıyla ilgili koşulların esneteceğinin iletilmesinin de etkisi ile gelinen durumda, Türkiye’deki bankaların CLS’i kullanmayla ilgili durumlarını yeniden değerlendirmeye iteceği kanaati taşınmaktadır. Ek 1 CLS Group Holdıngs AG Ortakları American International Group, Inc. Australia and New Zealand Banking Group Limited Banco Bilbao Vizcaya Argentaria, S.A. Banco Popular Español, S.A. Banco Santander, S.A. Bank of China Limited Bank of Montreal Bank of Nova Scotia, The Bank of Tokyo-Mitsubishi UFJ, Ltd., The BankAmerica International Financial Corporation Bank Hapoalim B.M. Bank Leumi le-Israel B.M. Banque Internationale à Luxembourg Barclays Bank plc Bayerische Landesbank BNP Paribas, SA BNY International Financing Corporation CIBC World Markets plc Citibank, N.A. Commerzbank AG Commonwealth Bank of Australia Coöperatieve Centrale Raiffeisen - Boerenleenbank B.A. (Rabobank Nederland) Crédit Agricole S.A. Crédit Agricole Corporate and Investment Bank 133

- Page 83 and 84: Bankacılar Dergisi “Kurucular ar

- Page 85 and 86: Bankacılar Dergisi tasfiye sonucun

- Page 87 and 88: Bankacılar Dergisi senedi sahipler

- Page 89 and 90: Bankacılar Dergisi 7. Limited Şir

- Page 91 and 92: Bankacılar Dergisi 14 15 16 17 18

- Page 93 and 94: Bankacılar Dergisi 29 30 31 32 33

- Page 95 and 96: Bankacılar Dergisi gereklidir. Fin

- Page 97 and 98: Bankacılar Dergisi sürekli günce

- Page 99 and 100: Bankacılar Dergisi “Tüketici Ko

- Page 101 and 102: Bankacılar Dergisi maddelerine bak

- Page 103 and 104: Bankacılar Dergisi tüketici kredi

- Page 105 and 106: Bankacılar Dergisi Ülkemizde kred

- Page 107 and 108: Bankacılar Dergisi 6493 sayılı

- Page 109 and 110: Bankacılar Dergisi hizmet bedeller

- Page 111 and 112: Bankacılar Dergisi (b) bendiyle il

- Page 113 and 114: Bankacılar Dergisi Ek 1: Dünya Ba

- Page 115 and 116: Bankacılar Dergisi Dünya Bankası

- Page 117 and 118: Bankacılar Dergisi Dünya Bankası

- Page 119 and 120: Bankacılar Dergisi Dipnotlar: 1 2

- Page 121 and 122: Bankacılar Dergisi sonra Herstatt

- Page 123 and 124: Bankacılar Dergisi Aynı zamanda f

- Page 125 and 126: Bankacılar Dergisi Mutabakat Üyes

- Page 127 and 128: Bankacılar Dergisi 4.4. Dördünc

- Page 129 and 130: Bankacılar Dergisi Mutabakat Üy

- Page 131 and 132: Bankacılar Dergisi B Bankası, CLS

- Page 133: Bankacılar Dergisi daha azdır. Fa

- Page 137 and 138: Bankacılar Dergisi Ek 2 Tarihçe

- Page 139 and 140: Yazım Kuralları 1. Bankacılar de

Hasan Yaşar Şababoğlu<br />

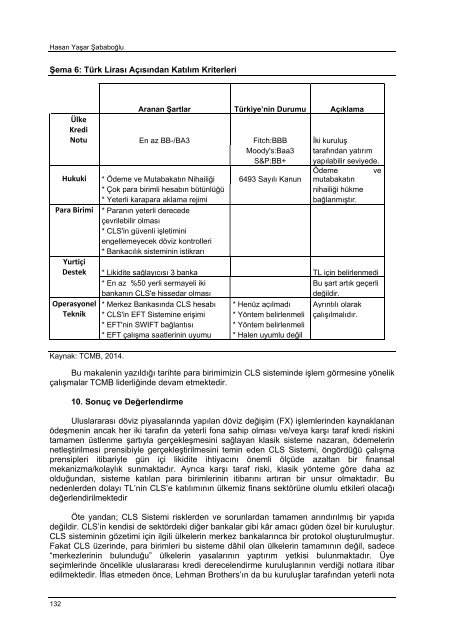

Şema 6: Türk Lirası Açısından Katılım Kriterleri<br />

Aranan Şartlar Türkiye’nin Durumu Açıklama<br />

Ülke<br />

Kredi<br />

Notu En az BB-/BA3 Fitch:BBB İki kuruluş<br />

Moody's:Baa3 tarafından yatırım<br />

S&P:BB+ yapılabilir seviyede.<br />

Hukuki<br />

Ödeme ve<br />

* Ödeme ve Mutabakatın Nihailiği 6493 Sayılı Kanun mutabakatın<br />

* Çok para birimli hesabın bütünlüğü nihailiği hükme<br />

* Yeterli karapara aklama rejimi bağlanmıştır.<br />

Para Birimi * Paranın yeterli derecede<br />

çevrilebilir olması<br />

* CLS'in güvenli işletimini<br />

engellemeyecek döviz kontrolleri<br />

* Bankacılık sisteminin istikrarı<br />

Yurtiçi<br />

Destek * Likidite sağlayıcısı 3 banka TL için belirlenmedi<br />

* En az %50 yerli sermayeli iki Bu şart artık geçerli<br />

bankanın CLS'e hissedar olması<br />

değildir.<br />

Operasyonel * Merkez Bankasında CLS hesabı * Henüz açılmadı Ayrıntılı olarak<br />

Teknik * CLS'in EFT Sistemine erişimi * Yöntem belirlenmeli çalışılmalıdır.<br />

* EFT'nin SWIFT bağlantısı * Yöntem belirlenmeli<br />

* EFT çalışma saatlerinin uyumu * Halen uyumlu değil<br />

Kaynak: TCMB, 2014.<br />

Bu makalenin yazıldığı tarihte para birimimizin CLS sisteminde işlem görmesine yönelik<br />

çalışmalar TCMB liderliğinde devam etmektedir.<br />

10. Sonuç ve Değerlendirme<br />

Uluslararası döviz piyasalarında yapılan döviz değişim (FX) işlemlerinden kaynaklanan<br />

ödeşmenin ancak her iki tarafın da yeterli fona sahip olması ve/veya karşı taraf kredi riskini<br />

tamamen üstlenme şartıyla gerçekleşmesini sağlayan klasik sisteme nazaran, ödemelerin<br />

netleştirilmesi prensibiyle gerçekleştirilmesini temin eden CLS Sistemi, öngördüğü çalışma<br />

prensipleri itibariyle gün içi likidite ihtiyacını önemli ölçüde azaltan bir finansal<br />

mekanizma/kolaylık sunmaktadır. Ayrıca karşı taraf riski, klasik yönteme göre daha az<br />

olduğundan, sisteme katılan para birimlerinin itibarını artıran bir unsur olmaktadır. Bu<br />

nedenlerden dolayı TL’nin CLS’e katılımının ülkemiz finans sektörüne olumlu etkileri olacağı<br />

değerlendirilmektedir<br />

Öte yandan; CLS Sistemi risklerden ve sorunlardan tamamen arındırılmış bir yapıda<br />

değildir. CLS’in kendisi de sektördeki diğer bankalar gibi kâr amacı güden özel bir kuruluştur.<br />

CLS sisteminin gözetimi için ilgili ülkelerin merkez bankalarınca bir protokol oluşturulmuştur.<br />

Fakat CLS üzerinde, para birimleri bu sisteme dâhil olan ülkelerin tamamının değil, sadece<br />

“merkezlerinin bulunduğu” ülkelerin yasalarının yaptırım yetkisi bulunmaktadır. Üye<br />

seçimlerinde öncelikle uluslararası kredi derecelendirme kuruluşlarının verdiği notlara itibar<br />

edilmektedir. İflas etmeden önce, Lehman Brothers’ın da bu kuruluşlar tarafından yeterli nota<br />

132