istanbul ili baÅakÅehir ilçesi kayabaÅı mahallesi ... - Emlak Konut GYO

istanbul ili baÅakÅehir ilçesi kayabaÅı mahallesi ... - Emlak Konut GYO

istanbul ili baÅakÅehir ilçesi kayabaÅı mahallesi ... - Emlak Konut GYO

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Altunizade Mah. Sırma Perde Sok.<br />

Sırma Apt. No:23/2 Üsküdar/ İST.<br />

Tel : (216) 474 03 44<br />

Faks : (216) 474 03 46<br />

bilgi@ygd.com.tr www.ygd.com.tr<br />

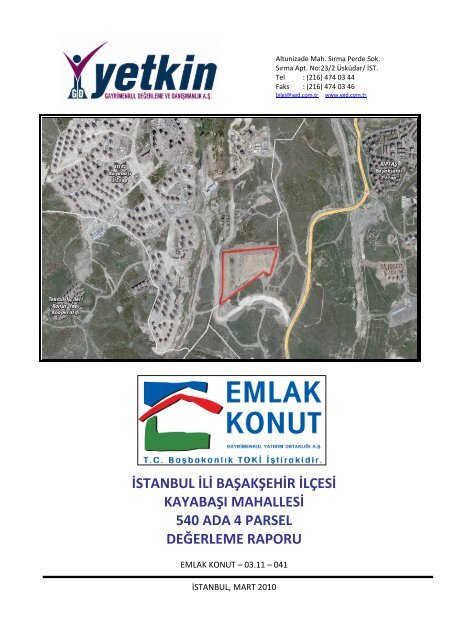

İSTANBUL İLİ BAŞAKŞEHİR İLÇESİ<br />

KAYABAŞI MAHALLESİ<br />

540 ADA 4 PARSEL<br />

DEĞERLEME RAPORU<br />

EMLAK KONUT – 03.11 – 041<br />

İSTANBUL, MART 2010

YETKİN GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş.<br />

30.03.2011 tarih /<strong>Emlak</strong> <strong>Konut</strong>–03.11–041 No.lu Rapor<br />

İÇİNDEKİLER<br />

RAPOR BİLGİLERİ ................................................................................................................................................. 3<br />

Rapor Tarihi ..................................................................................................................................................... 3<br />

Rapor Numarası .............................................................................................................................................. 3<br />

Rapor Türü ...................................................................................................................................................... 3<br />

Şirket Bilgileri .................................................................................................................................................. 3<br />

Raporu Hazırlayanlar ...................................................................................................................................... 3<br />

Sorumlu Değerleme Uzmanının Adı Soyadı ................................................................................................... 4<br />

Müşteri Adı ve Bilgileri ................................................................................................................................... 4<br />

Müşteri Taleplerinin Kapsamı (varsa getirilen kısıtlamalar) ......................................................................... 4<br />

Değerleme Tarihi ............................................................................................................................................ 4<br />

Dayanak Sözleşme Tarih ve Nosu ................................................................................................................... 4<br />

GAYRİMENKUL HAKKINDA GENEL BİLGİLER ...................................................................................................... 5<br />

Gayrimenkulün Yeri, Konumu ve Çevre Özelikleri ......................................................................................... 5<br />

Gayrimenkullerin Tapu Kayıt Bilgileri ............................................................................................................ 8<br />

Gayrimenkulün Tapu Takyidat Bilgileri .......................................................................................................... 8<br />

Gayrimenkulün Kadastral Bilgileri .................................................................................................................. 9<br />

Gayrimenkulün İmar Durumu ......................................................................................................................10<br />

Uygulama İmar Planına ait Plan Notları ...................................................................................................11<br />

GAYRİMENKULLERE İLİŞKİN ANALİZLER ...........................................................................................................11<br />

Bölge Analizi. .................................................................................................................................................11<br />

İstanbul İli ..................................................................................................................................................11<br />

Coğrafi Konum ......................................................................................................................................11<br />

Başakşehir İlçesi ........................................................................................................................................12<br />

Kayabaşı Mahallesi ...................................................................................................................................13<br />

Gayrimenkulün Yakın Çevre Analizi .........................................................................................................13<br />

Gayrimenkulün Yapısal ve Teknik Özelliklerinin Analizi ..............................................................................13<br />

Gayrimenkulün Karakteristik Özellikleri Ve Hukuki Durum Analizi ............................................................13<br />

1

YETKİN GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş.<br />

30.03.2011 tarih /<strong>Emlak</strong> <strong>Konut</strong>–03.11–041 No.lu Rapor<br />

GAYRİMENKULÜN NİHAİ DEĞERLENDİRMESİ ..................................................................................................14<br />

Gayrimenkulün Kullanım Amacına Etki Eden Olumlu Etmenler .................................................................14<br />

Gayrimenkulün Kullanım Amacına Etki Eden Olumsuz Etmenler ...............................................................14<br />

GAYRİMENKUL DEĞERLEME SÜRECİ ................................................................................................................14<br />

Gayrimenkul Değerleme İşleminde Kullanılan Varsayımlar ........................................................................14<br />

Emsallerin Karşılaştırılması ( Piyasa ) Yöntemi ........................................................................................14<br />

Yeniden İnşa (ikame) Etme Maliyeti Yaklaşımı ........................................................................................15<br />

Gelir Yöntemi Yaklaşımı ............................................................................................................................15<br />

Kullanılan Değerleme Yöntemleri ve Kullanılma Nedenleri ........................................................................15<br />

Çevrede Arsa Değeri Araştırması .................................................................................................................16<br />

En Verimli Kullanım Analizi...........................................................................................................................19<br />

Sorumlu Değerleme Uzmanının Sonuç Cümlesi...........................................................................................20<br />

RAPOR EKLERİ: ..................................................................................................................................................21<br />

2

YETKİN GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş.<br />

30.03.2011 tarih /<strong>Emlak</strong> <strong>Konut</strong>–03.11–041 No.lu Rapor<br />

1. RAPOR BİLGİLERİ<br />

1.1 Rapor Tarihi<br />

30.03.2011<br />

1.2 Rapor Numarası<br />

EMLAK KONUT – 03.11 – 041<br />

1.3 Rapor Türü<br />

Bu rapor, <strong>Emlak</strong> <strong>Konut</strong> Gayrimenkul Yatırım Ortaklığı A.Ş’nin talebi üzerine İstanbul İli,<br />

Başakşehir İlçesi, Kayabaşı Mahallesi, 540 ada, 4 parsel numarası ile kayıtlı gayrimenkulün<br />

Sermaye Piyasası Kurulu Mevzuatına uygun olarak güncel Pazar değerinin tespitine yönelik,<br />

Yetkin Gayrimenkul Değerleme ve Danışmanlık A.Ş. firmasınca ilg<strong>ili</strong> kamu kurum ve<br />

kuruluşlarından temin edilen güncel ve doğru bilgiler kullanılarak hazırlanmış Gayrimenkul<br />

Değerleme Raporudur.<br />

1.4 Şirket Bilgileri<br />

Yetkin Gayrimenkul Değerleme ve Danışmanlık A.Ş.; tecrübeli ve uzman kadrosu ile çözüm<br />

ortaklığını üstlendiği gerçek ve tüzel kişilerin, gayrimenkul konusunda alacakları tüm<br />

kararlarına b<strong>ili</strong>msel ve fiziki verilere dayalı, doğru ve güven<strong>ili</strong>r bilgiler ışığında, yön verebilmek<br />

amacıyla 24.10.2007 tarihinde kurulmuş, 29.05.2009 tarihinde ISO 9001:2000 Kalite Yönetim<br />

Sistemi kriterlerine uygun olarak hizmet verdiğine <strong>ili</strong>şkin Kalite Sistem Sertifikasını almış ve<br />

Sermaye Piyasası Kurulu’nca, Seri VIII No:35 sayılı “Sermaye Piyasası Mevzuatı Çerçevesinde<br />

Değerleme Hizmeti Verecek Şirketlere ve Bu Şirketlerin Kurulca Listeye Alınmalarına İlişkin<br />

Esaslar Hakkında Tebliğ” çerçevesinde değerleme hizmeti vermek üzere 24.12.2009 tarihi<br />

itibariyle, Gayrimenkul Değerleme Şirketleri listesine alınmış bir Anonim Şirkettir. Şirket<br />

Merkezi, İstanbul Üsküdar İlçesi, Altunizade Mahallesi, Sırmaperde Sokak Sırma Apartmanı<br />

No:23/2 adresindedir. Şirketimiz internet adresi www.ygd.com.tr olup, şirketimize <strong>ili</strong>şkin<br />

detaylı bilgilere bu siteden ulaşılab<strong>ili</strong>r.<br />

1.5 Raporu Hazırlayanlar<br />

Bu rapor şirketimiz Değerleme Uzman Yardımcısı Okan TUĞBERK ve Değerleme Uzman<br />

Yardımcısı ve Şehir Plancısı Levent ÇELİK ile Şirketimiz Değerleme Uzmanı Mustafa PINAR<br />

tarafından hazırlanmış ve Jeodezi ve Fotoğrametri Yüksek Mühendisi Yılmaz ALUÇ tarafından<br />

kontrol edilmiştir.<br />

3

YETKİN GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş.<br />

30.03.2011 tarih /<strong>Emlak</strong> <strong>Konut</strong>–03.11–041 No.lu Rapor<br />

1.6 Sorumlu Değerleme Uzmanının Adı Soyadı<br />

Şirketimizin Yönetim Kurulu Başkanı olan Yılmaz ALUÇ Jeodezi ve Fotoğrametri Yüksek<br />

Mühendisidir. Arsa Ofisinde Bölge Müdürlüğü, Toplu <strong>Konut</strong> İdaresi Başkanlığında İstanbul<br />

Uygulama Başkanlığı ve Bayındırlık ve İskân Bakanlığında Bakanlık Müşavirliği görevlerinde<br />

bulunmuştur. Görev süresince çok sayıda kamulaştırma, arazi geliştirme, konut ve sanayi<br />

projelerinde çalışmıştır. Bu arada Değerleme Uzmanlığı lisansını alan Yılmaz ALUÇ şirketimiz<br />

kurucu ortaklarındandır.<br />

1.7 Müşteri Adı ve Bilgileri<br />

Müşteri Unvanı : <strong>Emlak</strong> <strong>Konut</strong> Gayrimenkul Yatırım Ortaklığı A. Ş<br />

Müşteri Adresi : Atatürk Mah. Turgut Özal Bulvarı Gardenya Plaza No: 11/B Kat: 1–8<br />

Ataşehir / İSTANBUL<br />

1.8 Müşteri Taleplerinin Kapsamı (varsa getirilen kısıtlamalar)<br />

İstanbul İli, Başakşehir İlçesi, Kayabaşı Mahallesi 540 ada, 4 parsel numaralı gayrimenkulün m²<br />

birim ve toptan güncel Pazar Değerlerinin tespiti.<br />

1.9 Değerleme Tarihi : 30.03.2011<br />

1.10 Dayanak Sözleşme Tarih ve Nosu<br />

Dayanak Sözleşme, <strong>Emlak</strong> <strong>Konut</strong> Gayrimenkul Yatırım Ortaklığı A. Ş ile şirketimiz arasında<br />

imzalanan 29.03.2011 tarihli “İstanbul <strong>ili</strong>, Başakşehir ilçesi, Kayabaşı Mahallesi sınırları<br />

içerisinde bulunan 540 Ada, 4 parsel no.lu taşınmazın SPK Mevzuatı gereği, güncel rayiç<br />

ekspertiz değerine <strong>ili</strong>şkin değerleme raporu yaptırılması” konulu işe ait sözleşmedir.<br />

Değerleme Uzmanı<br />

Sorumlu<br />

Değerleme Uzmanı<br />

Mustafa PINAR<br />

Lisans No: 400550<br />

Yılmaz ALUÇ<br />

(Jeodezi ve Fotoğrametri Y.Müh.)<br />

Lisans No: 400902<br />

4

YETKİN GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş.<br />

30.03.2011 tarih /<strong>Emlak</strong> <strong>Konut</strong>–03.11–041 No.lu Rapor<br />

2. GAYRİMENKUL HAKKINDA GENEL BİLGİLER<br />

2.1 Gayrimenkulün Yeri, Konumu ve Çevre Özelikleri<br />

Rapora konu parsel İstanbul İli, Başakşehir İlçesi, Kayabaşı Mahallesi, 540 ada 4 parsel numaralı<br />

127.452,00 m² yüzölçümlü gayrimenkuldür. Gayrimenkul üzerinde herhangi bir yapı<br />

bulunmamaktadır. Söz konusu gayrimenkuller TOKİ tarafından yapılan imar uygulaması sonucu<br />

oluşmuştur. “Toplu <strong>Konut</strong> Alanı” olarak ilan edilen bölgede kalmaktadır.<br />

5

YETKİN GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş.<br />

30.03.2011 tarih /<strong>Emlak</strong> <strong>Konut</strong>–03.11–041 No.lu Rapor<br />

İncelemeye konu alanın ana arterlere takribi mesafesi; TEM Otoyoluna 4,5 km, Boğaziçi<br />

Köprüsüne 32 km, Fatih Sultan Mehmet Köprüsüne 33 km,önemli noktalara takribi mesafesi ise;<br />

Atatürk Havalimanına 16 km., Atatürk Olimpiyat Stadına 3 km, İstoç’a 11 km. dir.<br />

İncelemeye konu alana ulaşım tarifi; Fatih Sultan Mehmet Köprüsünden Edirne istikametine<br />

Avrupa Otoyolu üzerinden takribi 25 km ilerledikten sonra Mahmutbey Gişelerinden önceki son<br />

çıkıştan yan yola gir<strong>ili</strong>r. Yan yol üzerinde 3 km devam edilerek Olimpiyat Stadyumu tabelasından<br />

sağa dönüş yapılır ve takribi 4 km ilerlenerek sağa Toki Kayabaşı Merkez Toplu konutları yönüne<br />

dönülür. Bu yol üzerinde takribi 500 m devam edildiğinde sağda değerleme konusu parselin<br />

önüne gelinmiş olunur.<br />

6

YETKİN GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş.<br />

30.03.2011 tarih /<strong>Emlak</strong> <strong>Konut</strong>–03.11–041 No.lu Rapor<br />

7

YETKİN GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş.<br />

30.03.2011 tarih /<strong>Emlak</strong> <strong>Konut</strong>–03.11–041 No.lu Rapor<br />

2.2 Gayrimenkullerin Tapu Kayıt Bilgileri<br />

İLİ : İSTANBUL<br />

İLÇESİ : BAŞAKŞEHİR<br />

MAHALLESİ/KÖYÜ : KAYABAŞI<br />

YÜZÖLÇÜMÜ : 127.452,00 m²<br />

NİTELİĞİ : ARSA<br />

ADA : 540<br />

PARSEL : 4<br />

CİLT NO : 103<br />

SAHİFE : 10172<br />

MALİK/ HİSSE :<br />

T. C BAŞBAKANLIK TOPLU KONUT İDARESİ<br />

BAŞKANLIĞI / TAM<br />

2.3 Gayrimenkulün Tapu Takyidat Bilgileri<br />

Rehinler Bölümünde:<br />

29.03.2011 tarih, saat 09:30 itibari ile Başakşehir Tapu Sicil Müdürlüğü'nde yapılan takyidat<br />

araştırmasında taşınmaz üzerinde herhangi bir rehin bulunmadığı tespit edilmiştir.<br />

Şerh Beyan ve İrtifak Bölümünde:<br />

29.03.2011 tarih, saat 09:30 itibari ile Başakşehir Tapu Sicil Müdürlüğü'nde yapılan takyidat<br />

araştırmasında taşınmaz üzerinde;<br />

03.09.2008 tarihli, 19984 yevmiye no ile “ Küçükçekmece 3. Asliye Hukuk Mahkemesi’nin<br />

02.09.2008 tarih, 2005/12 sayılı mahkeme müzekkere yazısı ile kesinleşmemiş mahkeme<br />

kararı şerhi olduğu,<br />

05.03.2009 tarih, 1585 yevmiye no ile “Teknik Alt Yapı” beyanı olduğu,<br />

05.03.2009 tarih, 1585 yevmiye no ile “Rekreasyon Alanı” beyanı olduğu,<br />

24.03.2009 tarih, 3660 yevmiye no ile “ Kamu hizmetlerine ayrılan yerler ile Maliye<br />

Bakanlığınca değişik ihtiyaçlarla talep edilen taşınmazlar bedelsiz olarak Hazineye iade<br />

edilecektir” beyanı olduğu,<br />

05.03.2009 tarih, 1583 yevmiye no ile Teiaş lehine 46.088,02 m² irtifak hakkı olduğu<br />

25.11.2010 tarih, 11776 yevmiye no ile “krokisinde (A) harfi ile gösterilen 122,73 m² lik<br />

kısımda TEDAŞ lehine 49 yıllığına irtifak hakkı (Başlama Tarihi: 25.11.2010 Bitiş<br />

Tarih:13.11.2059 Süre: 49 Yıl) olduğu tespit edilmiştir.<br />

8

YETKİN GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş.<br />

30.03.2011 tarih /<strong>Emlak</strong> <strong>Konut</strong>–03.11–041 No.lu Rapor<br />

2.4 Gayrimenkulün Kadastral Bilgileri<br />

İncelemeye konu alan İstanbul İli, Başakşehir İlçe, Kayabaşı Mahallesi, 540 ada, 4 numaralı<br />

parselde kayıtlıdır<br />

K<br />

9

YETKİN GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş.<br />

30.03.2011 tarih /<strong>Emlak</strong> <strong>Konut</strong>–03.11–041 No.lu Rapor<br />

2.5 Gayrimenkulün İmar Durumu<br />

Rapora konu gayrimenkul 02.07.2009 tasdik tarihli 1/1000 Ölçekli Kayabaşı Toplu <strong>Konut</strong> Alanı<br />

Doğu Bölgesi Revizyon Uygulama İmar Planında TAKS=0.10 KAKS=0.15 Hmax=2 kat yapılaşma<br />

koşullarında “Rekreasyon Alanı” olarak planlanmıştır.<br />

10

YETKİN GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş.<br />

30.03.2011 tarih /<strong>Emlak</strong> <strong>Konut</strong>–03.11–041 No.lu Rapor<br />

2.5.1 02.07.2009 Tasdik Tarihli 1/1000 Ölçekli Kayabaşı Toplu <strong>Konut</strong> Alanı Doğu<br />

Bölgesi Revizyon Uygulama İmar Planına Ait Plan Notları<br />

Rekreasyon Alanları:<br />

Planda yer alan rekreasyon alanında lokanta, kafeterya, çay bahçesi, sosyal ve kültürel tesis,<br />

spor tesisi, otopark gibi kamu tesisleri yer alab<strong>ili</strong>r.<br />

Bu Alandaki yapılaşma koşulları; Taks: 0.10, Kaks: 0.15, H: 2 Kat, Kat Yüksekliği: Maksimum<br />

4.5 m’dir.<br />

Bu alanlarda ayrıca yeşil alan düzenlemeleri, ağaçlandırma, göletler, yaya ve bisiklet yolları,<br />

açık hava tiyatrosu, toplantı ve gösteri yerleri, seyir terasları, açık spor alanları yer alab<strong>ili</strong>r.<br />

Rekreasyon alanlarında birinci bodrum katlar iskân edileb<strong>ili</strong>r ve emsale dâhil değildir. Birinci<br />

bodrum katın iskân edilecek alanı parsel alanının %25’ini geçemez. Doğal zemin üstündeki<br />

yeşil alanların kullanımı kamuya açık olup bu alan ve alan üzerinde gerçekleştirilecek yapılar<br />

kamu ya da özel şahıslar tarafından kullanılab<strong>ili</strong>r, kiralanab<strong>ili</strong>r ve inşa edileb<strong>ili</strong>r.<br />

3. GAYRİMENKULLERE İLİŞKİN ANALİZLER<br />

3.1 Bölge Analizi.<br />

3.1.1 İstanbul İli<br />

3.1.1.1 Coğrafi Konum<br />

İstanbul <strong>ili</strong> kuzeyde Karadeniz, doğuda Kocaeli Sıradağları’nın yüksek tepeleri, güneyde<br />

Marmara Denizi ve batıda ise Ergene Havzası’nın su ayrım çizgisi ile sınırlanmaktadır. İstanbul<br />

Boğazı, Karadeniz’i, Marmara Denizi’yle birleştirirken; Asya Kıtası’yla Avrupa Kıtası’nı<br />

birbirinden ayırmakta ve İstanbul kentini de ikiye bölmektedir. İl alanı, idari bakımdan doğu ve<br />

güneydoğudan Kocaeli güneyden Marmara Denizi, batı ve kuzeybatıdan Tekirdağ topraklarıyla<br />

çevr<strong>ili</strong>dir.<br />

İstanbul<br />

İli<br />

11

YETKİN GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş.<br />

30.03.2011 tarih /<strong>Emlak</strong> <strong>Konut</strong>–03.11–041 No.lu Rapor<br />

5747 Sayılı “Büyükşehir Belediyesi Sınırları İçerisinde İlçe Kurulması ve Bazı Kanunlarda<br />

Değişiklik Yapılması Hakkında Kanun”la yeni kurulan 8 ilçe ile birlikte İstanbul <strong>ili</strong>; Avcılar,<br />

Büyükçekmece, Çatalca, Esenler, Eyüp, Fatih, Gaziosmanpaşa, Kadıköy, Kartal, Küçükçekmece,<br />

S<strong>ili</strong>vri, Ümraniye, Üsküdar, Adalar, Bağcılar, Bahçelievler, Bakırköy, Bayrampaşa, Beşiktaş,<br />

Beykoz, Beyoğlu, Güngören, Kâğıthane, Maltepe, Pendik, Sarıyer, Sultanbeyli, Şile, Şişli, Tuzla,<br />

Zeytinburnu, Arnavutköy, Ataşehir, Başakşehir, Beylikdüzü, Çekmeköy, Esenyurt, Sancaktepe,<br />

Sultangazi olmak üzere toplam 39 ilçeden oluşmaktadır.<br />

İstanbul makro formu ile lineer özellik gösteren bir kenttir. TEM Otoyolu ile E–5, kentsel yapının<br />

şekillenmesinde büyük önem taşımaktadır. İstanbul kent dışından geçen ve otoyol vazifesi<br />

üstlenmesi amacı ile inşa edilen E–5 karayolu günümüzde şehir içi yol kimliğine bürünmüştür.<br />

TEM Otoyolu ise nispeten eski E–5 vazifesini üstlenmiştir, yani ulaşım süresini azaltmakta olup,<br />

bu iki ulaşım aksının kesiştiği TEM–E5 bağlantı yolları ekonomik açıdan gelişim gösteren ve<br />

göstermeye devam etmesi beklenen alanlardır.<br />

3.1.2 Başakşehir İlçesi<br />

İstanbul <strong>ili</strong>nin Avrupa yakasında yer alan Başakşehir ilçesi; 06.03.2008 tarihinde kabul edilen<br />

5747 Sayılı Kanun gereği ve sonucu olarak kurulmuştur. İlçe kuzeyde ve kuzeybatısında<br />

Arnavutköy, kuzeydoğusunda Sultangazi, güneyinde Avcılar, Küçükçekmece ve Bağcılar,<br />

doğusunda Esenler, batısında ve güneybatısında ise Esenyurt ilçeleri ile sınırlanmaktadır. Bu<br />

alan içinde yüzölçümü yaklaşık 10.434 hektardır. TÜİK’in Adrese Dayalı Nüfus Kayıt Sistemi<br />

2009 verilerine göre ilçe nüfusu 224.055 kişidir.<br />

KAYABAŞI MAHALLESİ<br />

12

YETKİN GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş.<br />

30.03.2011 tarih /<strong>Emlak</strong> <strong>Konut</strong>–03.11–041 No.lu Rapor<br />

3.1.3 Kayabaşı Mahallesi<br />

Kayabaşı Mahallesi kuzeyde Askeri Bölge, güneyde Güvercintepe Mahallesi, doğuda<br />

Başakşehir ve Başak Mahalleleri, batıda ise Şamlar Mahallesi ve Sazlıdere Baraj Gölü ile<br />

sınırlanmaktadır.<br />

3.1.4 Gayrimenkulün Yakın Çevre Analizi<br />

Rapora konu parsellerin bulunduğu Kayabaşı Mahallesi TOKİ tarafından kabul edilen toplu<br />

konut alanlarından biridir. Henüz yeni gelişmekte olan bölgede en önemli ulaşım aksları<br />

Arnavutköyü Habiplere bağlayan Eski Edirne Asfaltı Caddesi ile Kayabaşı Mahallesini Altınşehir<br />

Mahallesine bağlayan Altınşehir-Kayabaşı Köyü Yolu - İstiklal Caddesidir. Kayabaşı<br />

Mahallesinde eğitim tesisi olarak Kayabaşı İlköğretim Okulu, sağlık tesisi olarak Murat Kızılkale<br />

Sağlık Ocağı, dini tesis olarak Kayabaşı Cami bulunmaktadır. Toplu <strong>Konut</strong> Alanı olarak<br />

belirlenen bölgede, Başbakanlık Toplu <strong>Konut</strong> İdaresince yoğun bir şekilde toplu konutlar ve<br />

toplu konutları destekleyen sosyal donatılar yapılmakta, çevre hızlı bir şehirleşme sürecinde<br />

bulunmaktadır. Rapora konu parselin bulunduğu Kayabaşı Mahallesine toplu taşıma araçlarla<br />

ulaşım kısıtlı seviyededir. Bu bölgeye ulaşım için İ.E.T.T.’ye ait 36K Cebeci Mahallesi - Kayabaşı<br />

ve HT15 Güvercintepe Mahallesi – Yenibosna Metro hatları bulunmaktadır.<br />

3.2 Gayrimenkulün Yapısal ve Teknik Özelliklerinin Analizi<br />

540 ada 4 numaralı parselde kayıtlı gayrimenkul Başakşehir Tapu Sicil Müdürlüğünde yapılan<br />

araştırmada arsa niteliğindedir.<br />

Parsel üzerinde yoğun bir şekilde hafriyat döküldüğü yerinde yapılan çalışmalar neticesinde<br />

tespit edilmiştir.<br />

3.3 Gayrimenkullerin Karakteristik Özellikleri Ve Hukuki Durum Analizi<br />

Rapora konu parselin bulunduğu bölge olan Kayabaşı Mahallesi, İstanbul İli, Başakşehir<br />

İlçesi, Kayabaşı Toplu <strong>Konut</strong> Alanına <strong>ili</strong>şkin 775 sayılı Gecekondu Kanunun 19. Maddesi ile<br />

Uygulama Yönetmeliğinin 59. Maddesi gereğince hazırlanan 02.07.2009 tasdik tarihli<br />

1/1.000 Ölçekli Kayabaşı Toplu <strong>Konut</strong> Alanı Doğu Bölgesi Revizyon Uygulama İmar Planına<br />

tabidir.<br />

Rapora konu parselin üzerinde bulunan 05.03.2009 tarih, 1583 yevmiye no.lu Teiaş lehine<br />

46.088,02 m² irtifak hakkı mevcuttur. Yapılan çalışmalarda bu irtifak hakkının eski uygulama<br />

parseli olan 454 ada 1 parsel üzerinden geldiği ve mevcut durumda son yapılan uygulamada<br />

524 ada 1 parsel numaralı gayrimenkulün üzerinde enerji nakil hattı bulunduğu rapora konu<br />

parsel üzerindeki irtifak hakkının Teiaş ile yapılan yazışmalar neticesinde kaldırılabileceği<br />

tespit edilmiştir.<br />

13

YETKİN GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş.<br />

30.03.2011 tarih /<strong>Emlak</strong> <strong>Konut</strong>–03.11–041 No.lu Rapor<br />

4. GAYRİMENKULÜN NİHAİ DEĞERLENDİRMESİ<br />

4.1 Gayrimenkulün Kullanım Amacına Etki Eden Olumlu Etmenler<br />

Değerleme konusu parselin Toplu <strong>Konut</strong> Alanı içerisinde yer alması,<br />

Herkes tarafından b<strong>ili</strong>nen Olimpiyat Stadyumuna yakın mesafede olması,<br />

Yeni ve planlı gelişen bir bölgede yer alması,<br />

Kayabaşı Mahallesi ve çevresinde sanayi, ticari ve konut gibi yapıların az olmasından dolayı<br />

doğal bitki örtüsüne sahip olması,<br />

4.2 Gayrimenkulün Kullanım Amacına Etki Eden Olumsuz Etmenler<br />

Değerleme konusu parselin Rekreasyon Alanında kalmasından dolayı yapılaşma koşullarının<br />

kısıtlı olması,<br />

İstanbul merkezi kabul edilen Tarihi Yarımadaya uzak olması,<br />

Gayrimenkul üzerinde (zeminde tesis olmadığı için terkin edilmesi gereken, imar uygulaması<br />

ile naklen tesis edilen)Teiaş lehine irtifak hakkının olması,<br />

5. GAYRİMENKUL DEĞERLEME SÜRECİ<br />

5.1 Gayrimenkul Değerleme İşleminde Kullanılan Varsayımlar<br />

5.1.1 Emsallerin Karşılaştırılması (Piyasa) Yöntemi<br />

Piyasa Yaklaşımı, öncelikle bir gayrimenkulün yeni satılmış olan diğer benzer gayrimenkuller ile<br />

yapılan bir mukayesesine ve ayrıca cari fiyat talebi ve tekliflerine dayanır, böylece söz konusu<br />

gayrimenkule karşı piyasanın gösterdiği reaksiyon ölçülmüş olur. Gayrimenkuller arasındaki<br />

farkı göstermek için mukayese sürecinde ayarlamalar genellikle para birimi veya yüzde olarak<br />

gayrimenkullerin gerçek satış bedelleri üzerinden yapılır. Fonksiyonel ve ekonomik sapmalar ile<br />

birlikte fiziksel varyasyonlar (değişimler) da dikkate alınarak ayarlamalar bunlara uygun olarak<br />

yapılmalıdır. Örneğin; zayıf zemin planı olan veya bir benzin istasyonuna bitişik konumdaki bir<br />

konut ile bu olumsuz özelliklere sahip olmayan bir ev şüphesiz tam olarak karşılaştırılamaz.<br />

Satılan gayrimenkullerin birbirleriyle karşılaştırılması çeşitli ayarlamalar için sıklıkla en mantıklı<br />

temeli oluşturur. Mutlaka her gayrimenkul eşsizdir ancak bölgesel, fiziksel ve lokasyon<br />

özellikleri bakımından bulunan emsaller ile bunların farklılıkları calibre edilerek nihai piyasa<br />

rayiç değerine ulaşılmaya çalışılmaktadır. Emsal alınan gayrimenkullerin çokluğu piyasa rayiç<br />

fiyatına ulaşmadaki standart sapmaları minimum düzeye çekmektedir. Emsallerin<br />

karşılaştırılması yönteminde temel; değer tespiti yapılacak gayrimenkul ile aynı bölgede ve<br />

yakın özellikteki emsal mülklerin yaş, bakım, kat, ısıtma sistemi, asansör, otopark, manzara,<br />

güvenlik, ulaşım, sosyal donatılar vs. gibi olumlu yada olumsuz farklılıkları ortaya konularak,<br />

piyasa rayiç fiyatına etkileri değerlendirilmesidir.<br />

14

YETKİN GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş.<br />

30.03.2011 tarih /<strong>Emlak</strong> <strong>Konut</strong>–03.11–041 No.lu Rapor<br />

5.1.2 Yeniden İnşa (ikame) Etme Maliyeti Yaklaşımı<br />

Bu yöntemde, var olan bir yapının günümüz ekonomik koşulları altında yeniden inşa edilme<br />

maliyeti gayrimenkulün değerlemesi için baz kabul ed<strong>ili</strong>r. Bu anlamda maliyet yaklaşımının ana<br />

ilkesi kullanım değeri ile açıklanab<strong>ili</strong>r. Kullanım değeri ise, "Hiçbir şahıs ona karşı istek duymasa<br />

veya onun değerini bilmese bile malın gerçek bir değeri vardır" şeklinde tanımlanmaktadır. Bu<br />

yöntemde gayrimenkulün önemli bir kalan ekonomik ömür beklentisine sahip olduğu kabul<br />

ed<strong>ili</strong>r. Bu nedenle gayrimenkulün değerinin fiziki yıpranmadan, fonksiyonel ve ekonomik açıdan<br />

demode olmasından dolayı zamanla azalacağı varsayılır. Bir başka deyişle, mevcut bir<br />

gayrimenkulün bina değerinin, hiçbir zaman yeniden inşa etme maliyetinden fazla olamayacağı<br />

kabul ed<strong>ili</strong>r.<br />

5.1.3 Gelir Yöntemi Yaklaşımı<br />

Bir gayrimenkulün geri kalan ekonomik ömrü içinde bir yatırımcı veya bir kullanıcı için<br />

muhtemel net gelir akışını ele alır. Bu gelir akışı benzer gayrimenkullerden elde edilen gelirle<br />

karşılaştırılır ve yatırımdan elde edilecek olan muhtemel kazanç benzer gayrimenkullerden veya<br />

diğer tür yatırımlardan elde edilen kazançlar ile karşılaştırılır. Söz konusu gayrimenkulün,<br />

tahmini net gelir akışının, adı geçen gayrimenkulün piyasa değerinin bir göstergesine<br />

yansıtılmasında kullanılacak olan faiz ve kapitalizasyon oranı için çeşitli teknikler kullanılır. Söz<br />

konusu gayrimenkulün diğer benzer gayrimenkuller ile mukayesesinde, özellikle kira<br />

konusunda, piyasa yaklaşımında olduğu gibi aynı temel fiziksel, fonksiyonel ve ekonomik<br />

faktörler dikkate alınır.<br />

Gelir yaklaşımı tıpkı maliyet yönteminde olduğu gibi piyasa rayicini oluşturan yeterli emsal<br />

bulunamadığı takdirde çoğunlukla kullanılmaktadır. Bu yaklaşım, detaylı matematiksel<br />

formüllere ve bu formüllerde kullanılan fazla sayıda değişkenin kapsamlı araştırmalar ile doğru<br />

tespit edilmesine dayanmaktadır.<br />

5.2 Kullanılan Değerleme Yöntemleri ve Kullanılma Nedenleri<br />

Gayrimenkul pazarındaki benzer gayrimenkullerin pazar fiyatları araştırılıp, özellikle plan<br />

fonksiyonları göz önünde bulundurularak Emsal Karşılaştırma Yöntemi ve Yeniden İnşa Etme<br />

Maliyeti Yöntemi kullanılarak değer takdiri yapılmıştır.<br />

15

YETKİN GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş.<br />

30.03.2011 tarih /<strong>Emlak</strong> <strong>Konut</strong>–03.11–041 No.lu Rapor<br />

5.3 Çevrede Arsa Değeri Araştırması<br />

Emsal 1:<br />

Mega Işık Gayrimenkul Tekin AÇIKGÖZ (0 212 415 57 77) ile yapılan görüşme neticesi;<br />

Başakşehir İlçesi, Kayabaşı Mahallesinde bulunan E: 1, H: Serbest yapılaşma koşullarına sahip<br />

konut imarlı, 6.000 m² arsanın 1.800.000 TL bedelle satışta olduğu öğrenilmiştir.<br />

1.800.000 TL / 6.000 m² = 300,00 TL / m²<br />

Bu emsalin, Kayabaşı Mahallesi içinde bulunması yapılaşma koşulları ve konut imarlı<br />

olmasından dolayı Pazar Değeri olarak rapora konu parselden daha yüksek değerde olduğu<br />

kanaatindeyiz.<br />

Emsal 2:<br />

Seç <strong>Emlak</strong> Hasan BAKDEMİR ( 0 552 385 15 73) ile yapılan görüşme neticesi;<br />

Başakşehir İlçesi, Kayabaşı Mahallesinde bulunan yola cepheli konut imarlı, 22.800 m² alanlı<br />

parselin 6.800.000 TL bedelle satışta olduğu öğrenilmiştir.<br />

6.800.000 TL / 22.800 m² = 298,24 TL / m²<br />

Bu emsalin, Kayabaşı Mahallesi içinde bulunması konut imarlı olmasından dolayı Pazar Değeri<br />

olarak rapora konu parselden daha yüksek değerde olduğu kanaatindeyiz.<br />

Emsal 3:<br />

Medya Gayrimenkul Arzu DURMUŞ ( 0 212 485 16 62) ile yapılan görüşme neticesi;<br />

Başakşehir İlçesi, Kayabaşı Mahallesinde bulunan E:1.25, H: Serbest yapılaşma koşullarına<br />

sahip konut imarlı, 32.000 m² arsanın 15.000.000 TL bedelle satışta olduğu öğrenilmiştir.<br />

15.000.000 TL / 32.000 m² = 468,75 TL / m²<br />

Bu emsalin, Kayabaşı Mahallesi içinde bulunması yapılaşma koşulları ve konut imarlı olmasından<br />

dolayı Pazar Değeri olarak rapora konu parselden daha yüksek değerde olduğu kanaatindeyiz.<br />

Emsal 4:<br />

Bodurlar İnşaat İbrahim BODUR ( 0 212 415 93 55) ile yapılan görüşme neticesi;<br />

Başakşehir İlçesi, Kayabaşı Mahallesinde bulunan E:1, H: Serbest yapılaşma koşullarına sahip<br />

konut imarlı, 8.700 m² arsanın 2.700.000 TL bedelle satışta olduğu öğrenilmiştir.<br />

2.700.000 TL / 8.700 m² = 310,63 TL / m²<br />

Bu emsalin, Kayabaşı Mahallesi içinde bulunması yapılaşma koşulları ve konut imarlı<br />

olmasından dolayı Pazar Değeri olarak rapora konu parselden daha yüksek değerde olduğu<br />

kanaatindeyiz.<br />

16

YETKİN GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş.<br />

30.03.2011 tarih /<strong>Emlak</strong> <strong>Konut</strong>–03.11–041 No.lu Rapor<br />

Emsal 5:<br />

As 2000 <strong>Emlak</strong> Kenan SAYIN ( 0 212 452 60 77) ile yapılan görüşme neticesi;<br />

Başakşehir İlçesi, Kayabaşı Mahallesinde bulunan tarla vasfında 12.000 m² alanlı parselin<br />

700.000 TL bedelle satışta olduğu öğrenilmiştir.<br />

700.000 TL / 14.000 m² = 58,33 TL / m²<br />

Bu emsalin, Kayabaşı Mahallesi içinde bulunması tarla vasfında olup henüz uygulama<br />

yapılmamasına rağmen, rapora konu parselin rekreasyon alanında (yapılaşma koşulları kısıtlı)<br />

olması da göz önüne alındığında Pazar Değeri olarak rapora konu parsele emsal teşkil edeceği<br />

kanaatindeyiz.<br />

5.4 Gayrimenkule Emsal Yöntemi ile Değer Takdiri<br />

Değerleme konusu gayrimenkulün Piyasa Yaklaşımı (emsallerin karşılaştırılması) Yöntemi ile<br />

yukarıdaki kriterler doğrultusunda,<br />

Edinilen güncel bilgiler, mahallinde yapılan araştırmalar doğrultusunda; gayrimenkulün<br />

emsallerine göre konumu, imar durumu, olumlu ve olumsuz nitelikleri, gibi hususlar birlikte<br />

değerlendirildiğinde arsa m² birim değeri 50 TL olarak hesap ve takdir edilmiştir. Buna göre;<br />

Gayrimenkulün Arsa Değeri = Arsa Alanı x Arsa m² Birim Değeri<br />

= 127.452,00 m² x 50 TL = 6.372.600,00 TL ≈ 6.400.000,00 (Altımilyondörtyüzbin Türk Lirası)<br />

olarak, hesap ve takdir edilmiştir.<br />

5.5 Gayrimenkule Yeniden İnşa Etme Maliyeti Yöntemi ile Değer Takdiri<br />

Rapora konu gayrimenkul üzerine hafriyatlardan çıkan toprakların yığıldığı, arsa nitelikli,<br />

127.452 m² yüzölçümlü, rekreasyon alanı olarak planlanmış bir alandır. Gayrimenkulün<br />

yapılaşma koşulları; TAKS: 0.10 KAKS:0.15 H: 2 kat olup, birinci bodrum katlar iskân edileb<strong>ili</strong>r<br />

ve emsale dâhil değildir şartı ile iskân edilecek birinci bodrum katın alanı parsel alanının<br />

%25’ini geçemez şeklinde olup, iskân edilebilen bodrum kat için parsel alanının %10’u<br />

kadarının kullanılabileceği düşünülmektedir. Geliştirilecek projenin inşaatının müteahhit<br />

tarafından yapılacağı ve müteahhitlik kârı dâhil birim m² yapım maliyeti 500 TL, imar planına<br />

ve yapılaşma koşullarına uygun inşa edilecek, ticari ünitelerinin ortalama satış m² birim<br />

değeri 900 TL olarak hesap ve takdir edilmiştir.<br />

Bu koşullara uygun proje geliştirilmesi halinde;<br />

17

YETKİN GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş.<br />

30.03.2011 tarih /<strong>Emlak</strong> <strong>Konut</strong>–03.11–041 No.lu Rapor<br />

Emsal Alanı = (Parsel Alanı x 0.15) + (Parsel Alanı x %10)<br />

= (127.452 m² x 0.15) + (127.452 m² x %10) = 50.980,80 m²<br />

Toplam İnşaat Alanı = Emsal Alanı + Emsal Alanının %10’u = 31.863,00 m²<br />

Yapım Maliyeti = Toplam İnşaat Alanı x Rekreasyon Alanları m² Birim Değeri (Bayındırlık ve<br />

İskân Bakanlığının Mimarlık ve Mühendislik Hesabında Kullanılacak 2010 Yılı Yapı Yaklaşık Birim Maliyetleri<br />

Hakkında Tebliği kullanılarak takdir edilen değerdir)<br />

= 31.863,00 m² x 500 TL/m² = 17.524.650,00 TL olarak,<br />

Çevre düzenlemesi, ruhsat ve proje maliyetleri gibi Genel Maliyetlerin İnşa Maliyetinin<br />

% 20’si olacağı kabulüyle; 17.524.650,00 TL x %20 = 3.504.930,00 TL olarak,<br />

Toplam Maliyet = İnşa Maliyeti + Genel Maliyetler<br />

= 17.524.650,00 TL + 3.504.930,00 TL = 21.029.580,00 TL olarak,<br />

Toplam Hâsılat = Satılab<strong>ili</strong>r Alan x Satış m² Birim Değeri<br />

= 31.863,00 m² x 900 TL = 28.676.700,00 TL olarak,<br />

Projelendirilmiş Arsa Maliyeti tüm maliyetlerden sonra kalan maliyet olacağından<br />

= 28.676.700,00 TL - 21.029.580,00 TL = 7.647.120,00 TL olarak hesap ve takdir edilmiştir.<br />

Yukarıdaki hesaplamalar ve kabuller doğrultusunda oluşan proje analiz tablosu aşağıdadır.<br />

KAKS:0.15 İçin Proje Analizi Tablosu<br />

Proje Analizi İçin Öngörüler<br />

Parsel Alanı (m²) 127.452,00<br />

Emsal Alanı = (Parsel Alanı x 0.15) + (Parsel Alanı x %10) (m²) 31.863,00<br />

Toplam İnşaat Alanı (Emsal Alanının %10 fazlası) (m²) 35.049,30<br />

Maliyet Türü<br />

Maliyetler<br />

Alan<br />

(m²)<br />

Birim Değeri<br />

(TL/m²)<br />

Değer<br />

(TL)<br />

Proje İnşa Maliyeti (TL) 35.049,30 500,00 17.524.650,00<br />

Genel Maliyetler (İnşa Maliyetinin %20'si) (TL) 3.504.930,00<br />

Toplam Proje Maliyeti 21.029.580,00<br />

Hâsılat Türü<br />

Satış Hâsılatı<br />

Alan<br />

(m²)<br />

Birim Değeri<br />

(TL/m²)<br />

Değer<br />

(TL)<br />

Satış Hâsılatı (TL) 31.863,00 900,00 28.676.700,00<br />

Toplam Satış Hâsılatı 28.676.700,00<br />

Projelendirilmiş Arsa Maliyeti (Hâsılat – Maliyet) 7.647.120,00<br />

18

YETKİN GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş.<br />

30.03.2011 tarih /<strong>Emlak</strong> <strong>Konut</strong>–03.11–041 No.lu Rapor<br />

5.6 Nihai Değer Takdiri<br />

Gayrimenkulün değeri;<br />

Emsallerine göre konumu, imar durumu, teknik ve sosyal altyapı, ulaşım vb. özellikleri,<br />

emsallerine göre olumlu ve olumsuz nitelikleri vb. hususlar dikkate alınarak “Emsal<br />

Karşılaştırma Yöntemi” ile<br />

İmar durumu dikkate alınarak üzerinde inşa edilebilecek yapıların pazar fiyatları<br />

araştırılarak Yeniden İnşa Etme Maliyeti Yöntemi ile<br />

Olmak üzere iki farklı yöntemle hesaplanmıştır. İnşaat maliyetlerindeki artışlar, piyasa<br />

şartları, ekonomik veriler ve geliştirilecek projede gayrimenkulün ticari kullanımının<br />

getirebileceği riskler vb. etkenler sebebiyle Yeniden İnşa Etme Maliyeti Yöntemindeki<br />

kabullerin ve verilerin değişmesi muhtemel olduğundan nihaî değer olarak Emsal<br />

Karşılaştırma Yöntemi ile hesaplanan değerin esas alınmasının uygun olacağı kanaatine<br />

varılmıştır. Buna göre;<br />

Gayrimenkulün nihaî değeri; 6.400.000,00 (Altımilyondörtyüzbin Türk Lirası) olarak hesap ve<br />

takdir edilmiştir.<br />

5.7 En Verimli Kullanım Analizi<br />

Uluslararası Değerleme Standartlarınca “Yasalarca izin verilmeyen ve fiziki açıdan mümkün<br />

olmayan kullanım yüksek veriml<strong>ili</strong>ğe sahip en iyi kullanım olarak kabul edilemez”. Rapora<br />

konu gayrimenkulün imar planı ile uyumlu olarak “Rekreasyon Alanı” olarak kullanılması<br />

halinde verimli kullanımın gerçekleşebileceği düşünülmektedir.<br />

19

YETKİN GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş.<br />

30.03.2011 tarih /<strong>Emlak</strong> <strong>Konut</strong>–03.11–041 No.lu Rapor<br />

5.8 Sorumlu Değerleme Uzmanının Sonuç Cümlesi<br />

Değerleme raporuna konu alan, İstanbul İli, Başakşehir İlçesi, Kayabaşı Mahallesi sınırları<br />

içerisinde, mülkiyeti T.C Başbakanlık Toplu <strong>Konut</strong> İdaresi Başkanlığı’na ait, yüzölçümü<br />

127.452,00 m² olan mevcut durumda üzerinde herhangi bir yapı bulunmayan gayrimenkuldür.<br />

Gayrimenkulün konumu, imar durumu, yakın çevresi ve değere etki eden tüm faktörler göz<br />

önüne alınarak emsal karşılaştırma yöntemi ile hesaplanan değerin nihai değer olacağı<br />

düşünülmektedir. Bu sebeple;<br />

Gayrimenkulün güncel pazar değeri;<br />

6.400.000 TL (Altımilyondörtyüzbin Türk Lirası)<br />

6.400.000 TL / 1.55 = 4.129.032,26 USD<br />

6.400.000 TL / 2.20 = 2.909.090,91 EURO olarak, hesap ve takdir edilmiştir.<br />

Bu değerlere Katma Değer Vergisi (KDV) dâhil değildir.<br />

Rapora konu gayrimenkul ile ilg<strong>ili</strong> herhangi bir takyidat (devredilebilmesine <strong>ili</strong>şkin bir<br />

sınırlama) bulunmadığından gayrimenkulün Gayrimenkul Yatırım Ortaklığı Portföyüne “Arsa”<br />

olarak alınmasında Sermaye Piyasası Mevzuatı hükümleri çerçevesinde engel bulunmadığı<br />

düşünülmektedir.<br />

20

YETKİN GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş.<br />

30.03.2011 tarih /<strong>Emlak</strong> <strong>Konut</strong>–03.11–041 No.lu Rapor<br />

İşbu Değerleme Raporu, İncelemeye konu taşınmazlar için resmi kurumlardan temin<br />

edilebilen arşiv kayıtları ile ilg<strong>ili</strong>lerinden alınan bilgi ve belgeler uyarınca Şirketimiz Değerleme<br />

Uzmanlarının tecrübe ve bilgileri doğrultusunda Uluslararası Değerleme Standartlarına uygun<br />

olarak, azami dikkatle hazırlanmıştır. Temin edilemeyen bilgi ve belgeler sonucu oluşabilecek<br />

değişimlerden rapor etkileneb<strong>ili</strong>r.<br />

Şirketimizce oluşturulan "Gayrimenkul Değerleme Raporu" üç nüsha olarak düzenlenmiştir.<br />

Kopyaların kullanımı halinde ortaya çıkabilecek sonuçlardan şirketimiz sorumlu değildir.<br />

Şirketimiz işbu raporu <strong>Emlak</strong> <strong>Konut</strong> Yatırım Ortaklığı A.Ş. dışında farklı gerçek ve tüzel kişilere<br />

vermeyeceğini taahhüt etmektedir.<br />

Değerleme Uzmanı<br />

Sorumlu<br />

Değerleme Uzmanı<br />

Mustafa PINAR<br />

Lisans No: 400550<br />

Yılmaz ALUÇ<br />

(Jeodezi ve Fotoğrametri Y.Müh.)<br />

Lisans No: 400902<br />

RAPOR EKLERİ:<br />

1. Rapora Konu Gayrimenkullere Ait Fotoğraflar<br />

2. Değerleme Uzmanları Lisans Belgesi<br />

21

YETKİN GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş.<br />

30.03.2011 tarih /<strong>Emlak</strong> <strong>Konut</strong>–03.11–041 No.lu Rapor<br />

RAPORA KONU GAYRİMENKULE AİT FOTOĞRAFLAR<br />

GAYRİMENKULÜN KUZEYDEN FOTOĞRAFI<br />

GAYRİMENKULÜN GÜNEYDEN FOTOĞRAFI<br />

GAYRİMENKULÜN DOĞUDAN FATOĞRAFI<br />

22

YETKİN GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş.<br />

30.03.2011 tarih /<strong>Emlak</strong> <strong>Konut</strong>–03.11–041 No.lu Rapor<br />

23

YETKİN GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş.<br />

30.03.2011 tarih /<strong>Emlak</strong> <strong>Konut</strong>–03.11–041 No.lu Rapor<br />

24