türk bankacılık sstemnde aktf pasf yönetm ve pyasa rsk

türk bankacılık sstemnde aktf pasf yönetm ve pyasa rsk

türk bankacılık sstemnde aktf pasf yönetm ve pyasa rsk

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

cinsinden dönüştürmek, yıldaki periyot sayılarının karesiyle bölünmesini gerektirir.<br />

Böylece bu örnekteki yıllıklandırılmış kon<strong>ve</strong>ksite 80,75/4= 20,18 yıl kareye eşittir.<br />

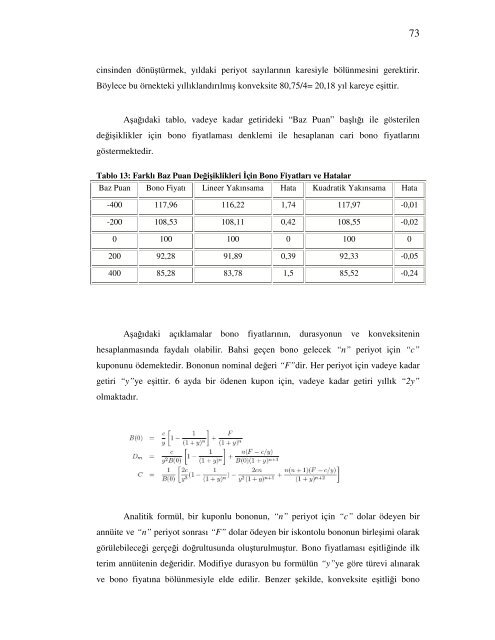

Aşağıdaki tablo, vadeye kadar getirideki “Baz Puan” başlığı ile gösterilen<br />

değişiklikler için bono fiyatlaması denklemi ile hesaplanan cari bono fiyatlarını<br />

göstermektedir.<br />

Tablo 13: Farklı Baz Puan Değişiklikleri İçin Bono Fiyatları <strong>ve</strong> Hatalar<br />

Baz Puan Bono Fiyatı Lineer Yakınsama Hata Kuadratik Yakınsama Hata<br />

-400 117,96 116,22 1,74 117,97 -0,01<br />

-200 108,53 108,11 0,42 108,55 -0,02<br />

0 100 100 0 100 0<br />

200 92,28 91,89 0,39 92,33 -0,05<br />

400 85,28 83,78 1,5 85,52 -0,24<br />

Aşağıdaki açıklamalar bono fiyatlarının, durasyonun <strong>ve</strong> kon<strong>ve</strong>ksitenin<br />

hesaplanmasında faydalı olabilir. Bahsi geçen bono gelecek “n” periyot için “c”<br />

kuponunu ödemektedir. Bononun nominal değeri “F”dir. Her periyot için vadeye kadar<br />

getiri “y”ye eşittir. 6 ayda bir ödenen kupon için, vadeye kadar getiri yıllık “2y”<br />

olmaktadır.<br />

Analitik formül, bir kuponlu bononun, “n” periyot için “c” dolar ödeyen bir<br />

annüite <strong>ve</strong> “n” periyot sonrası “F” dolar ödeyen bir iskontolu bononun birleşimi olarak<br />

görülebileceği gerçeği doğrultusunda oluşturulmuştur. Bono fiyatlaması eşitliğinde ilk<br />

terim annüitenin değeridir. Modifiye durasyon bu formülün “y”ye göre türevi alınarak<br />

<strong>ve</strong> bono fiyatına bölünmesiyle elde edilir. Benzer şekilde, kon<strong>ve</strong>ksite eşitliği bono<br />

73