ì ìí ì´ìì¨ íê°ì´ë¡ ê²ì ì ìí ì°ììê°ì ì¤ëª¨ ... - íêµê²½ì íí

ì ìí ì´ìì¨ íê°ì´ë¡ ê²ì ì ìí ì°ììê°ì ì¤ëª¨ ... - íêµê²½ì íí

ì ìí ì´ìì¨ íê°ì´ë¡ ê²ì ì ìí ì°ììê°ì ì¤ëª¨ ... - íêµê²½ì íí

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

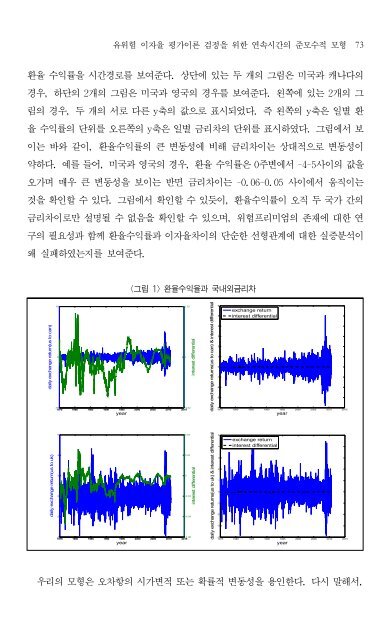

유위험 이자율 평가이론 검정을 위한 연속시간의 준모수적 모형 73환율 수익률을 시간경로를 보여준다. 상단에 있는 두 개의 그림은 미국과 캐나다의경우, 하단의 2개의 그림은 미국과 영국의 경우를 보여준다. 왼쪽에 있는 2개의 그림의 경우, 두 개의 서로 다른 y축의 값으로 표시되었다. 즉 왼쪽의 y축은 일별 환율 수익률의 단위를 오른쪽의 y축은 일별 금리차의 단위를 표시하였다. 그림에서 보이는 바와 같이, 환율수익률의 큰 변동성에 비해 금리차이는 상대적으로 변동성이약하다. 예를 들어, 미국과 영국의 경우, 환율 수익률은 0주변에서 -4~5사이의 값을오가며 매우 큰 변동성을 보이는 반면 금리차이는 -0.06~0.05 사이에서 움직이는것을 확인할 수 있다. 그림에서 확인할 수 있듯이, 환율수익률이 오직 두 국가 간의금리차이로만 설명될 수 없음을 확인할 수 있으며, 위험프리미엄의 존재에 대한 연구의 필요성과 함께 환율수익률과 이자율차이의 단순한 선형관계에 대한 실증분석이왜 실패하였는지를 보여준다. 환율수익율과 국내외금리차daily exchange return(us to can)100.0200-10-0.021975 1980 1985 1990 1995 2000 2005 2010 2015yearinterest differentialdaily exchange returns(us to can) & interest differential6543210-1-2-3exchange returninterest differential-41975 1980 1985 1990 1995 2000 2005 2010 2015yeardaily exchange return(us to uk)60.0440.02200-0.02-2-0.04-4-0.061975 1980 1985 1990 1995 2000 2005 2010 2015yearinterest differentialdaily exchange returns(us to uk) & interest differential543210-1-2-3exchange returninterest differential-41975 1980 1985 1990 1995 2000 2005 2010 2015year우리의 모형은 오차항의 시가변적 또는 확률적 변동성을 용인한다. 다시 말해서,