Läs hela tidningen som vanlig PDF - Aktiespararna

Läs hela tidningen som vanlig PDF - Aktiespararna

Läs hela tidningen som vanlig PDF - Aktiespararna

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

”Recession väntar”<br />

ANNIKA WINSTH<br />

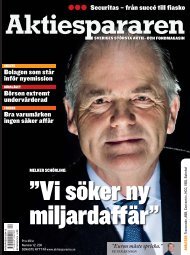

Nummer 1 , 20112 BÖRSSPECIAL Skistar i utförsbacke BÖRSEN 2012 Experter siar FONDSPECIAL Allt om fonder ANALYS Så gör du med Öresund SKOLA Rätt strategi ger högre vinst<br />

INTERPRESS 0254-01<br />

VINSTERNA SMÄLTER:<br />

SKISTAR<br />

i utförsbacke<br />

7 388025 404908<br />

RETURVECKA v 08<br />

FONDSPECIAL<br />

<br />

<br />

<br />

Pris 49 kr<br />

Nummer 1, 2012<br />

SENASTE NYTT PÅ www.aktiespararna.se<br />

SVERIGES STÖRSTA AKTIE- OCH FONDMAGASIN<br />

ANALYS<br />

Så gör du<br />

med Öresund<br />

SKOLA<br />

Rätt strategi<br />

ger högre vinst<br />

BÖRSEN 2012<br />

Experter siar<br />

om marknaden<br />

ANALYSER: Vitrolife, Oriflame, Fortum, Fastpartner, Cherryföretagen, IAR Systems

Fidelity Funds – China Consumer Fund<br />

Från världsmästare<br />

i export till<br />

världsmästare<br />

i konsumtion<br />

Kina har haft en fantastisk exportutveckling de senaste åren. Nu tar även<br />

hemma marknaden fart när 1,3 miljarder kineser tar sina första steg mot högre<br />

levnadsstandard och ökad kon sumtion. Efterfrågan är enorm hos den växande<br />

medelklassen och det finns en uttalad plan för att förstärka köpkraften hos de<br />

kinesiska invånarna. Det är bara två av drivkrafterna bakom vår nya fond<br />

Fidelity Funds – China Consumer Fund. Den inves terar i de företag <strong>som</strong> våra<br />

44 bolags analytiker i Asien anser är de mest lovande investerings möjligheterna.<br />

Historisk avkastning är ingen garanti för framtida avkastning. Värdet på en<br />

investering (och eventuella intäkter) kan både minska och öka, och det kan<br />

hända att man inte får tillbaka sitt investerade belopp. Valutakursförändringar<br />

kan påverka värdet på denna investering. Investeringar på små och nya<br />

marknader kan vara mer volatila än på mer utvecklade marknader.<br />

Vill du veta mer?<br />

Gå in på fidelity.se<br />

The currency of investing<br />

Vi rekommenderar att du inhämtar detaljerad information innan du fattar något investeringsbeslut. Investeringar bör göras på grundval av den aktuella informationsbroschyren och faktabladet, vilka kan erhållas kostnads fritt tillsammans med den senaste årsredovisningen och de<br />

senaste halvårsrapporterna från din rådgivare eller bank samt vårt europeiska servicecenter i Luxemburg. Till följd av bristande likviditet på många mindre marknader kan vissa fonder vara volatila och rätten till inlösen komma att begränsas under extrema omständigheter. I vissa länder, och<br />

för vissa investeringstyper, är transaktionskostnaderna högre och likviditeten lägre än på annat håll. Det kan även finnas begränsade möjligheter att hitta alternativa vägar att hantera betalningsflöden, framför allt där invest eringsfokus utgörs av små och medelstora företag. För fonder <strong>som</strong><br />

är specialiserade på sådana länder och investeringstyper kan transaktioner, framför allt mer omfattande sådana, få större inverkan på kostnaderna för att driva fonden än motsvarande transaktioner i större fonder. Presumtiva investerare bör hålla detta i åtanke när de gör sina fondval. Denna<br />

information är inte avsedd för, och får inte ligga till grund för åtgärder av, personer i Storbritannien eller USA, utan är endast avsedd för personer bosatta i jurisdiktioner där de aktuella fonderna är godkända för distribution eller där inget sådant god kännande krävs. Med Fidelity/Worldwide<br />

Investment avses FIL Limited och dess dotterbolag. Om inget annat anges kommer alla synpunkter från Fidelitys organisation. Fidelity tillhandahåller endast information om sina egna produkter och tjänster, och tillhandahåller inga investeringsråd baserade på individuella omständigheter.<br />

Fidelity, Fidelity Worldwide Invesmtnet och currency F-logotypen är varumärken <strong>som</strong> tillhör FIL Limited. Inga påståenden eller uttalanden <strong>som</strong> görs i detta dokument är juridiskt bindande för Fidelity eller mottagaren. Alla förslag omfattas av överenskomna kontraktsvillkor. SSL1112N12/0612

Postadress: 113 89 Stockholm<br />

Besöksadress: Rådmansgatan 70 A<br />

Telefon: 08-50 65 15 00<br />

Telefax: 08-32 61 22<br />

E-post: aktiespararen@aktiespararna.se<br />

Webbplats: www.aktiespararna.se<br />

Adressändring:<br />

medlemsservice@aktiespararna.se, eller<br />

skicka till: <strong>Aktiespararna</strong>, Medlemsservice,<br />

113 89 Stockholm.<br />

Uppge både gamla och nya adressen samt<br />

medlemsnummer.<br />

CHEFREDAKTÖR OCH ANSVARIG UTGIVARE<br />

Gösta Carlberg<br />

gosta.carlberg@aktiespararna.se<br />

REDAKTIONSCHEF<br />

Bosse Steiner<br />

bosse.steiner@aktiespararna.se<br />

REDAKTIONSSEKRETERARE<br />

Annika Johannesson<br />

annika.johannesson@aktiespararna.se<br />

FONDREDAKTÖR<br />

Amanda Broomé<br />

amanda.broome@aktiespararna.se<br />

AD<br />

Jonna Falkstranden<br />

jonna.falkstranden@aktiespararna.se<br />

LAYOUT<br />

Mattias Lundqvist<br />

mattias.lundqvist@aktiespararna.se<br />

WEBBANSVARIG<br />

Jonas Aronsson<br />

jonas.aronsson@aktiespararna.se<br />

MARKNADSCHEF<br />

Ulrika Lenhammar<br />

ulrika.lenhammar@aktiespararna.se<br />

ANALYTIKER<br />

Ulf Petersson, Dag Rolander, Herman Sjöberg<br />

Redaktionen för Aktiespararen påpekar att artiklar<br />

i <strong>tidningen</strong> inte nödvändigtvis måste spegla Sveriges<br />

Aktiesparares Riksförbunds uppfattning.<br />

PRENUMERATION<br />

<br />

en prenumeration på Aktie spararen.<br />

465 kr<br />

(Vuxen fa miljemedlem: 50 kr).<br />

<br />

<br />

företag): 520 kr inklusive moms.<br />

Orvesto® Konsument:<br />

Cirka 130 000 läsare per nummer.<br />

Medlem i<br />

-kontrollerad upplaga<br />

REPRO OCH TRYCK: Sörmlands Grafiska.<br />

ISSN:<br />

UTGIVNINGSDAG: 13 januari.<br />

Nästa nummer kommer ut den 10 februari.<br />

ANNONSER<br />

Robert Jonsson<br />

Telefon: 0651-169 56<br />

E-post:<br />

Aktiespararen tar ej ansvar för innehållet i<br />

annonser/bilagor. Dock förbehåller sig <strong>tidningen</strong><br />

rätten att neka annonser <strong>som</strong> strider mot<br />

<strong>tidningen</strong>s och/eller förbundets politik.<br />

Synpunkter? Mejla mig på gosta.carlberg@aktiespararna.se<br />

Gösta Carlberg LEDARE<br />

Investera för framtiden<br />

Så är det nytt år och dags att börja tänka i nya banor – eller? Jag har alltid förundrats<br />

över varför datumskiftet vid nyår nödvändigvis skulle betyda något<br />

över huvud taget. Stockholmsbörsen har förvisso stigit med 20 procent<br />

sedan slutet av september, men i allt väsentligt är det fortfarande samma<br />

gamla skuldkris <strong>som</strong> förstör stämningen bland världens investerare.<br />

Trots detta kommer börsföretagen att presentera bra årsbokslut för 2011, och knappast<br />

heller första kvartalet 2012 blir någon mardröm resultatmässigt. Aktiemarknaden<br />

må ”hicka till” när ”verkligheten” börjar få större genomslag<br />

i börsbolagens rapporter, särskilt efter den senaste tidens uppgång.<br />

Fast för egen del känns det rätt oväsentligt om börsen vänder uppåt i år<br />

eller senare. Listorna är fulla med företag <strong>som</strong> går lysande och <strong>som</strong><br />

ger en fantastisk utdelning även utan kursutveckling. Jag känner mig<br />

nästan tjatig, men var får du 5–6 procents direktavkastning<br />

och därtill över tid en kursuppgång utan en massa onödiga<br />

avgifter? Svaret är: Ingen annanstans än på börsen!<br />

Det är rätt tråkigt att lyssna till alla <strong>som</strong> ständigt påpekar<br />

att börsindex stått still under tio års tid. Men hallå –<br />

då tar ni inte hänsyn till att Ericsson utgjorde närmare<br />

40 procent av börsindex när IT-bubblan sprack! Alla<br />

<strong>som</strong> haft en vettig riskspridning och sparat regelbundet<br />

har tjänat pengar på börsen – trots en bedrövlig<br />

kursutveckling under det senaste decenniet.<br />

För den <strong>som</strong> hellre vill ”vänta ut stormen” på marknaden<br />

och kan tänka sig att missa en del av en<br />

kommande uppgång, för uppgången kommer tids<br />

nog, finns utmärkta alternativ till bankboken. På<br />

sidan 62 kan du läsa om fonder <strong>som</strong> investerar i<br />

företagsobligationer, ett slags mellanting mellan<br />

aktier och obligationer. Härigenom kan du ta del<br />

av en högre avkastning än bankboken men till<br />

lägre risk än på aktiemarknaden.<br />

Tror du på fortsatt kris och låga räntor och<br />

gillar fastigheter? Titta då på sidan 54 för våra<br />

förslag på bra fastighetsfonder. Huruvida<br />

just du bör investera i dylika fonder beror<br />

förstås bland annat på din riskprofil<br />

och placeringshorisont,<br />

och här känner du dig själv bäst.<br />

Men <strong>som</strong> läsare kan du vara säker<br />

på att Aktiespararen alltid<br />

förser dig med olika investeringsalternativ.<br />

Vårt mål är din<br />

rikedom, och då är resultatet<br />

av dina inve steringar viktigt<br />

för oss. Nu fortsätter vi att<br />

investera för framtiden.<br />

God fortsättning! <br />

3

INNEHÅLL<br />

Bild: FREDRIK STEHN<br />

Bild: FREDRIK STEHN<br />

54 24<br />

4<br />

20<br />

64<br />

Bild: FREDRIK STEHN<br />

14 18 10<br />

JANUARI 2012<br />

AKTUELLT<br />

3 Ledare<br />

6 Smått och gott<br />

8 Experterna svarar<br />

18 Vinnaren i Börs-SM 2011<br />

22 Pejling: Satsa på Brasilien<br />

24 Gästplacerare: Adam Gerge<br />

40 Portföljråd<br />

44 Emissioner och noteringar<br />

50 Bernholm granskar<br />

SPECIAL<br />

10 Experter siar om börsen 2012<br />

14 Skistar i utförsbacke<br />

ANALYS<br />

20 Marknadskommentar<br />

26 Så gör du med Öresund<br />

30 Aktieanalyser:<br />

Vitrolife, Oriflame, Fortum,<br />

Fastpartner, Cherryföretagen,<br />

IAR Systems<br />

42 Aktietips<br />

76 Börstabeller<br />

SKOLA<br />

46 Skola: Strategiskola del 1/3<br />

KRÖNIKA<br />

25 Annika Winsth<br />

53 Ingemar Unge<br />

FONDER<br />

54 Marknadstrender<br />

56 Fondportföljer<br />

58 Premiepension<br />

59 Gyllene fondregler<br />

60 Guldläge för fastighetsfonder<br />

62 Spara i företagsobligationer<br />

64 Nya fondskatten<br />

65 Lär dig fondförkortningarna<br />

66 Mer eller mindre aktiva fonder<br />

MEDLEMSSIDOR<br />

68 Förbundsledare<br />

69 Opinion<br />

70 Medlemsinformation<br />

Special<br />

JANUARI 2012

Aktiv förvaltning.<br />

Det gör skillnad.<br />

<br />

Historisk avkastning är ingen garanti för framtida avkastning. De pengar <strong>som</strong> placeras i fonderna kan både öka och minska i värde och det är inte säkert att du får tillbaka <strong>hela</strong> det insatta kapitalet.<br />

www.didnergerge.se

SMÅTT OCH GOTT<br />

6<br />

Text: AMANDA BROOMÉ<br />

Svenska fillingar<br />

väntas slå i Kina<br />

Underklädeskoncernen Björn<br />

Borg planerar att starta försäljning<br />

i Shanghai, Kina, under nästa<br />

halvår. VD, Arthur Engel, tror att<br />

varu märket ska locka Kinas växande<br />

medelklass, <strong>som</strong> efterfrågar<br />

starka och personliga varumärken.<br />

Satsningen beräknas kosta högst<br />

10 miljoner kronor i år, för att nästa<br />

år vända den negativa resultatpåverkan.<br />

En växande bubbla?<br />

I slutet av december 2011 noterades ännu ett företag<br />

inom sociala medier på Nasdaqbörsen: spelföretaget<br />

Zynga. Värderingen första dagen blev motsvarande<br />

runt 49 miljarder kronor (10 USA-dollar per aktie) mot<br />

väntade 63 miljarder. Zyngas vinst förra kvartalet låg på<br />

knappt 84 miljoner kronor. Ytterligare bolag inom samma<br />

nisch på Nasdaq är CV-sajten Linkedin, Internetradiobolaget<br />

Pandora och kupongföretaget Groupon. Nästa<br />

år tros Facebook bli noterat med en väntad värdering på<br />

motsvarande cirka 700 miljarder kronor. Låg omsättning,<br />

något oklar intjäningsförmåga, men snart …<br />

kanske vinster strömmar in. Eller?<br />

Källa: DAGENS INDUSTRI<br />

Bild: SCANPIX<br />

Bolagen <strong>som</strong><br />

stack ut 2011<br />

BÄSTA<br />

De var på rätt väg<br />

HQ Bank, vars tillstånd drogs in i augusti<br />

2010 och vars rörelse sedan sögs in i Carnegie,<br />

spökar ännu i rättsprocesser och kommer<br />

så att göra i flera år till, enligt parterna.<br />

Banken realiserade på för<strong>som</strong>maren 2010<br />

en hisnande förlust på 1,2 miljarder kronor,<br />

motsvarande kapitalbasen två gånger om, på<br />

handel med optioner och terminer.<br />

I ett expertutlåtande <strong>som</strong> gavs in till Revisorsnämnden<br />

visades att om HQ hade gett<br />

sjutton i att ta nya spekulativa positioner<br />

under våren skulle portföljen, <strong>som</strong> den såg ut<br />

vid årsskiftet och genom fem transaktioner,<br />

ha kunnat avvecklas med en vinst på 230<br />

miljoner kronor före semestern. Kontrafaktisk<br />

historieskrivning och efterklokhet<br />

måhända, men HQ:s styrelsemedlemmar<br />

skulle inte ha stått nakna. Alla skulle ha<br />

jublat, ingen bråkat.<br />

Kanske skulle HQ dock efter en sådan egotrippande<br />

seger inte avvecklat utan sorglöst<br />

spekulerat vidare och förträngt War ren Buffetts<br />

träffande varning: ”Derivat är finansiella<br />

massförstörelsevapen. De <strong>som</strong> befattar sig<br />

med dem går förr eller senare upp i rök.”<br />

Text: DAG ROLANDER<br />

Lundin Petroleum +102<br />

Alltele +91<br />

Biogaia +70<br />

SÄMSTA<br />

Tr a ns com B –9 4<br />

Diamyd –93<br />

Allenex –93<br />

Publicerade bidrag från er läsare belönas! Skicka ditt tips på citat eller annat kul till aktiespararen@aktiespararna.se

Hallå där…<br />

ANNA HELSÉN,<br />

tidigare presschef för S-ledarna<br />

Göran Persson och senare Mona<br />

Sahlin, ror i karriären så att svetten<br />

lackar. Nu har hon valt att gå vidare<br />

till SEB i samma tjänst.<br />

Kan du ärligt säga att det inte är bolånetagarna<br />

<strong>som</strong> får betala de ökade kapitaltäckningskraven<br />

för bankerna?<br />

– Nya krav på kapitaltäckning och likviditet<br />

ökar bankens kostnader, men också<br />

mycket annat påverkar boräntorna. Så<br />

det går inte att resonera så. Men vi har<br />

varit tydliga med att boräntemarginalen<br />

på sikt behöver öka.<br />

Eller är tanken att aktieägarna ska skjuta<br />

till kapital …?<br />

– Som svar på det kan man bara konstatera<br />

att SEB är en av Europas mest<br />

välkapitaliserade banker.<br />

Du fick sparken två gånger <strong>som</strong> servitris på<br />

Café Opera för att vara lite långsam. Vad<br />

fasar du mest för under de närmaste åren<br />

hos SEB?<br />

– Jag har faktiskt blivit rätt bra på att<br />

bära tallrikar med åren, så jag är i alla<br />

fall inte rädd för att rycka in i personalmatsalen.<br />

10 danska spådomar 2012<br />

Den danske investmentbanken Saxo Bank varnar varje år för tio<br />

händelser <strong>som</strong> banken anser skulle kunna inträffa.<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

efter ingrepp av regimen i Beijing.<br />

<br />

<br />

794 520 kronor …<br />

9,5 MILJARDER<br />

… per dag tjänade Jamie Dimon, VD för J.P. Morgan Chase, under 2011, enligt en undersökning<br />

från Rochdale Research. Nedbrutet blir det 33 105 kronor i timmen. Trots att marknadsvärdet<br />

under året sjunkit drastiskt har de verkställande direktörerna på Wall Street kunnat lyfta<br />

höga löner. Enligt samma undersökning kammade Lloyd Blankfein, VD för Goldman Sachs,<br />

hem 21,7 miljoner och James Gorman, VD för Morgan Stanley, 10,3 miljoner dollar förra året.<br />

Källa: SvD.se<br />

Bild: SCANPIX<br />

Citerat<br />

”Det har varit 22<br />

fantastiska år.”<br />

Mats Qviberg<br />

(Q-delen av HQ)<br />

efter uppdelningen<br />

av Öresund,<br />

i Dagens Industri.<br />

”Jag känner mig <strong>som</strong> en<br />

idiot <strong>som</strong> inte varit med i<br />

guldrallyt; man har inbyggt i<br />

sig att det är en improduktiv<br />

tillgång.”<br />

Sven Hagströmer (H-delen<br />

av HQ), i DI Dimension.<br />

”I Sverige ska det vara<br />

billigt och lätt att göra det<br />

<strong>som</strong> är bra för klimatet. Det<br />

ska till och med gå att tjäna<br />

pengar på det.”<br />

Miljöminister Lena Ek (C),<br />

i Swedac Aktuellt.<br />

”Så länge en käftsmäll hotar<br />

sticker jag inte ut hakan.”<br />

Olof Manner, ränteansvarig<br />

för Skandinavien i Royal<br />

Bank of Scotland, om sin<br />

syn på börsen 2012,<br />

i Affärsvärlden.<br />

”Det rekordlåga ränteläget<br />

i Sverige kan komma att<br />

bestå under flera år.”<br />

Finansinspektionens<br />

generaldirektör,<br />

Martin<br />

Andersson, vid<br />

en frågestund<br />

i Riksdagens<br />

finansutskott.<br />

”Det är ett hälsotecken att<br />

bankernas räntemarginaler<br />

ifrågasätts. Så bör det vara<br />

i en marknadsekonomi.”<br />

Riksbankschefen Stefan<br />

Ingves, i Dagens Nyheter.<br />

7<br />

JANUARI 2012

EXPERTERNA SVARAR<br />

8<br />

GÖSTA CARLBERG<br />

Börs och aktier<br />

Vilket värde<br />

får flyttade aktier?<br />

Om jag väljer att flytta aktier från ett<br />

investeringssparkonto till ett <strong>vanlig</strong>t<br />

VP-konto, vilket anskaffningsvärde<br />

får de då? /Richard<br />

GÖSTA CARLBERG SVARAR:<br />

Det är inte tilllåtet<br />

att<br />

flytta aktier<br />

från ett investeringssparkonto<br />

till<br />

ett konventionellt<br />

beskattat<br />

konto eller<br />

depå. Du måste<br />

i stället sälja aktierna<br />

och ta ut dina medel från<br />

investeringssparkontot i form av<br />

kontanter. Endast otillåtna/kontofrämmande<br />

tillgångar (till exempel<br />

onoterade värdepapper) får avföras<br />

från ett investeringssparkonto. I<br />

så fall får de ett anskaffningsvärde<br />

<strong>som</strong> motsvarar marknadsvärdet<br />

per dagen för avförandet.<br />

Vad händer<br />

vid avnotering?<br />

AMANDA BROOMÉ<br />

Fonder<br />

DU FRÅGAR, EXPERTERNA SVARAR<br />

Vad händer med mina aktier om bolaget<br />

väljer att avnotera sig från börsen?<br />

/Niklas<br />

LEIF VINDEVÅG<br />

Makro och politik<br />

ANTONIA GERGOVA SVARAR:<br />

Själva avnoteringen innebär endast<br />

att du kommer att äga en onoterad<br />

aktie och inte en noterad. Säljer du<br />

en onoterad aktie är endast 5/6 av<br />

en kapitalvinst respektive kapitalförlust<br />

beskattningsbara respektive<br />

avdragsgilla.<br />

En onoterad aktie är svårare att<br />

värdera och sälja. På webbplatser<br />

så<strong>som</strong> www.inoff.nu och www.alternativa.se<br />

samt hos några värdepappersbolag<br />

förekommer handel i<br />

vissa onoterade bolags aktier. Alternativt<br />

kan sådana aktier säljas privat.<br />

Det är inte o<strong>vanlig</strong>t att en avnotering<br />

följs av avveckling av bolaget.<br />

Skulle det bli konkurs anses<br />

du ha sålt dina aktier för 0 kronor<br />

samma dag <strong>som</strong> konkursen bröt ut,<br />

så länge bolaget är hemmahörande<br />

inom EU/EES-området. Med andra<br />

ord får du göra avdrag för förlusten i<br />

deklarationen för det år konkursen<br />

inträffar. För bolag utanför EU/EES<br />

medges avdraget först när konkursen<br />

avslutats.<br />

Skulle det bli likvidation anses<br />

du också ha sålt dina aktier för 0<br />

kronor, dock i <strong>vanlig</strong>a fall är det<br />

per dagen för likvidationens avslutande,<br />

vilket kan vara långt efter likvidationens<br />

första dag. Skulle det,<br />

däremot, på ett tidigare stadium stå<br />

klart att likvidationen inte leder till<br />

ANTONIA GERGOVA<br />

Skatter och juridik<br />

Anskaffningsvärden. Arv och gåva. Bolagsstämmoregler. Budplikt. Förlustavdrag. Aktier och fonder.<br />

Om du har frågor hjälper våra experter dig med svaren. E-posta en fråga genom att klicka på www.aktiespararna.se/expertsvar<br />

Du kan även faxa på 08-30 66 42 eller skriva till Aktiespararen, 113 89 Stockholm.<br />

Är du medlem kan du dessutom få aktiejuridisk rådgivning av våra experter, klockan 9–12 vardagar,<br />

på telefon 08-50 65 15 90. Aktiespararen förbehåller sig rätten att redigera insänt material.<br />

GÜNTHER MÅRDER<br />

Förbundsfrågor<br />

Skicka eller e-posta<br />

din fråga till oss!<br />

någon utskiftning till aktieägarna<br />

eller om utskiftningens storlek går<br />

att bestämma kan det hända att<br />

Skatteverket medger förlustavdrag<br />

tidigare än vid likvidationens avslutande.<br />

Om du får utdelning i likvidationen<br />

tar du upp detta belopp <strong>som</strong><br />

försäljningspris.<br />

I vems namn bör<br />

jag fondspara?<br />

Jag tänkte börja fondspara till mitt<br />

barnbarn. Vad är bäst och smidigast<br />

– att spara i mitt eller i barnets namn?<br />

/Louise<br />

I vems namn är det bäst att fondspara till<br />

barnbarnet? Bild: COLOURBOX<br />

JANUARI 2012

AMANDA BROOMÉ SVARAR:<br />

Så länge barnet är omyndigt har<br />

vårdnadshavarna (oftast föräldrarna)<br />

rätt att disponera pengarna,<br />

men juridiskt är pengarna barnets.<br />

Barnets namn ska skrivas på blanketterna.<br />

Vårdnadshavarna bestämmer<br />

över uttag och omplaceringar<br />

och måste underteckna och<br />

bifoga kopior på legitimation, men<br />

<strong>som</strong> mor- eller farförälder kan du<br />

sätta in hur mycket och hur många<br />

gånger du vill.<br />

Om du har ett lyckligt lottat<br />

barnbarn kan det vara bra att påminna<br />

föräldrarna om att anmäla<br />

innehav över 8 prisbasbelopp<br />

till överförmyndaren<br />

i barnets hemkommun.<br />

(Prisbasbeloppet för 2012<br />

har beräknats till 44000<br />

kronor. 8 basbelopp är således<br />

352 000 kronor.) Får<br />

barnet pengar i form av arv<br />

eller försäkring är gränsen<br />

bara 2 prisbasbelopp, 88000<br />

kronor.<br />

Även om du sparar i barnets<br />

namn kan du välja att<br />

pengarna inte får röras förrän<br />

en viss ålder. Ta kontakt med<br />

den överförmyndare <strong>som</strong> finns i<br />

din kommun, så får du hjälp.<br />

Om du inte vill att föräldrarna<br />

ska kunna röra pengarna har du<br />

två alternativ: Antingen kopplar<br />

du in en överförmyndare redan vid<br />

smärre belopp eller sparar i ditt<br />

eget namn. Sparar du i ditt namn<br />

väljer du själv när du vill skänka<br />

pengarna. Du behöver inte tänka<br />

på arv- eller gåvoskatt, efter<strong>som</strong><br />

den nu är borta.<br />

Vad händer om<br />

euron försvinner?<br />

Hur kommer svensk ekonomi och<br />

aktie marknaden att påverkas om<br />

euron försvinner? /Mia<br />

Eurokrisen drabbar även Sverige. Bild: COLOURBOX<br />

LEIF VINDEVÅG SVARAR:<br />

Det spekuleras mycket i om huruvida<br />

euron överlever <strong>som</strong> egen valuta<br />

i Europa. Man talar om att antingen<br />

knuffa ut de dåliga länderna i<br />

PIIGS-gruppen eller att de starkaste<br />

medlemmarna, <strong>som</strong> Tyskland och<br />

Finland, skulle kliva av. Mot detta<br />

ställs att oerhört mycket pengar och<br />

politisk prestige har investerats i att<br />

skapa den gemensamma valutan,<br />

vilket hindrar en upplösning.<br />

Det är uppenbart att den nuvarande<br />

oron är till nackdel för den<br />

ekonomiska tillväxten i Europa i<br />

stort, alltså även för Sverige <strong>som</strong><br />

exportnation. Denna effekt är sannolikt<br />

mycket viktigare än den rent<br />

tekniska frågan om vad <strong>som</strong> händer<br />

om ett antal valutor skulle brytas<br />

ut ur blocket. Klart är, däremot,<br />

att det blir mycket stora enskilda<br />

kostnader för varje land <strong>som</strong> lämnar<br />

den gemensamma båten. Även<br />

vi utanför drabbas, efter<strong>som</strong> det<br />

blir lite svårare och dyrare att göra<br />

affärer med flera valutor än med en<br />

gemensam euro.<br />

Tänk också på att den svenska<br />

kronan inte flyter fritt utan värderas<br />

mot en korg av utländska<br />

valutor <strong>som</strong> ungefär ska svara mot<br />

våra utrikeshandelsvalutor. Detta<br />

innebär lite avrundat att kronan<br />

vägs mot en omvärld <strong>som</strong> utgörs av<br />

1/3 USA-dollar och 2/3 euro. När<br />

det rör sig mellan dessa block påverkas<br />

alltså vår valutakurs.<br />

På aktiesidan kan man säga att<br />

valutafrågan isolerad spelar mindre<br />

roll. Kursen för till exempel<br />

Ericsson väger <strong>hela</strong> tiden in även<br />

valutabiten, efter<strong>som</strong> aktien handlas<br />

på flera marknader och bolaget<br />

opererar i <strong>hela</strong> världen. Enligt<br />

forskare finns därför ingen egentlig<br />

valutarisk i en storbolagsaktie om<br />

man ser det på lite längre sikt än<br />

några dagar. Den viktiga effekten<br />

är i stället den generella bromsen<br />

på ekonomin när EU-blocket haltar.<br />

Varför tillåter ni<br />

skumraskbolag?<br />

Vid flera stora evenemang <strong>som</strong> arrangerats<br />

av <strong>Aktiespararna</strong> har jag varit<br />

på företagspresentationer där företag<br />

<strong>som</strong> luktar skumrask fått<br />

presentera sig. Varför tillåter<br />

ni denna typ av bolag att få<br />

presentera sig? Samma företag<br />

dyker ibland också upp i<br />

bilagor till <strong>tidningen</strong>.<br />

/Anna i Huddinge<br />

GÜNTHER MÅRDER SVARAR:<br />

Din fråga berör ett känsligt<br />

område. Många gånger har<br />

jag känt att jag aldrig skulle<br />

vilja investera i ett enskilt<br />

företag <strong>som</strong> vi släppt in att<br />

presentera sig genom oss.<br />

Men frågan är komplicerad.<br />

Vem ska avgöra vad <strong>som</strong> är bra eller<br />

dåligt? Det finns en risk för att<br />

problemet blir större om <strong>Aktiespararna</strong><br />

ska gå i god för alla företag<br />

<strong>som</strong> presenterar sig genom oss.<br />

Vi har valt att lägga oss på<br />

samma nivå <strong>som</strong> lagstiftaren, genom<br />

Finansinspektionen och Ekobrottsmyndigheten.<br />

Sedan satsar vi<br />

stora resurser på att du <strong>som</strong> medlem<br />

ska få tillräckligt med information<br />

(genom <strong>tidningen</strong>, nyhetsbrevet<br />

och webben), kunskap (genom<br />

utbildningsverksamheten och vårt<br />

bokförlag) och analysverktyg (genom<br />

Hitta kursvinnare) för att själv<br />

kunna göra en kritisk analys inför<br />

en potentiell investering. Vi tror att<br />

du <strong>som</strong> medlem har mer att vinna<br />

på att vi har detta förhållningssätt.<br />

Men frågan är komplicerad och<br />

känslig. <br />

9<br />

JANUARI 2012

10<br />

Marie Giertz (MG), Peter Karlsson (PK) och Sven-Arne Svensson (SAS) i samtal med Ulf Petersson om börsen 2012. Bilder: FREDRIK STEHN<br />

”Politikerna avgör<br />

börsåret 2012”<br />

Finansmarknaderna står inför ett sällsynt spännande 2012. För att bringa ordning i<br />

vad <strong>som</strong> händer och kan ske kallade Aktiespararen samman tre personer med lång<br />

erfarenhet för ett samtal om börsen och ekonomin. Slutsatsen är att 2012 kan bli ett<br />

bra år, särskilt för de europeiska börserna, men hur det går avgörs av politikerna.<br />

Text: ULF PETERSSON<br />

Vi fyra sätter oss ned<br />

i fåtöljerna i hotell<br />

Clarion Sign,<br />

<strong>som</strong> inte ligger vid<br />

Stureplan i Stockholm<br />

utan betydligt närmare gamla<br />

LO-borgen, några stenkast från<br />

Centralstationen. Valet av ställe<br />

är lite symptomatiskt. Det är inte<br />

finansmännen <strong>som</strong> bestämmer<br />

börsutvecklingen 2012 utan politikerna,<br />

vars beslut blir avgörande<br />

för om finanskrisen hävs, förtroendet<br />

för marknaden återfås och<br />

börskurserna går uppåt. Först att<br />

prata är Sven-Arne Svensson, <strong>som</strong><br />

inledningsvis ger sin bild av året<br />

<strong>som</strong> gått.<br />

SAS: – Jämfört med bedömningarna<br />

för ett år sedan blev den svenska tillväxten<br />

något högre, räntorna något<br />

lägre, företagsvinsterna något högre<br />

än prognostiserat, och kronan<br />

stärktes inte så mycket <strong>som</strong> förväntat.<br />

Allt detta borde ha inneburit ett<br />

bra börsår, men facit blev minus 17<br />

procent. Det var ett o<strong>vanlig</strong>t år.<br />

JANUARI 2012

BÖRSSPECIAL<br />

PETER KARLSSON MARIE GIERTZ SVEN-ARNE SVENSSON<br />

Titel:<br />

Analyschef på Handelsbanken Markets<br />

Ålder:<br />

50<br />

Intressen:<br />

Skidåkning<br />

Favoritaktier 2012:<br />

ABB, Stora Enso och Autoliv<br />

Titel:<br />

Chefekonom hos Länsförsäkringar<br />

Ålder:<br />

43<br />

Intressen:<br />

Familjen, resor, tränar en del<br />

Favoritaktier 2012:<br />

Defensiva aktier, Astra Zeneca, Tele 2 och<br />

Telia Sonera<br />

Titel:<br />

Chefekonom i Erik Penser Bank<br />

Ålder:<br />

62<br />

Intressen:<br />

Allt möjligt, men samhällsfrågor är en<br />

favorit<br />

Favoritaktier 2012:<br />

Detaljhandel, H&M, Electrolux<br />

Det <strong>som</strong> hänt<br />

är en gigantisk<br />

förtroendekris<br />

för politiken.<br />

Jag anser att man<br />

måste både gasa<br />

och bromsa<br />

i Europa.<br />

Görs besparingar<br />

rätt behöver de<br />

inte vara tillväxthämmande.<br />

11<br />

PK: – Jag tycker att året föll ut <strong>som</strong><br />

förväntat på ett antal punkter, men<br />

det <strong>som</strong> inte blev rätt var att vi fick<br />

konstitutionella kriser i Europa<br />

och USA – <strong>som</strong> i sin tur ledde till<br />

en finansiell kris och med den en<br />

bankkris i Europa.<br />

Aktiespararen: Vad menar du<br />

med konstitutionell kris?<br />

PK: – I USA hade vi budgetfiaskot,<br />

där alla insåg att statens kostnader<br />

måste minska men den politiska<br />

beslutskraften förlamades. Samma<br />

sak var det i Europa. Vi har inte<br />

en konstitutionell uppställning<br />

nog för att hantera den här krisen,<br />

där allt bottnar i en gemensam<br />

valuta men med olika budgetpolitik.<br />

I Grekland och Italien har vi<br />

nu premiärministrar <strong>som</strong> inte är<br />

folkvalda, och Belgien hade ingen<br />

reger ing under mer än ett års tid.<br />

Det <strong>som</strong> hänt är en gigantisk<br />

förtroendekris för politiken och<br />

<strong>som</strong> en följd även för det finansiella<br />

systemet. Denna kris gör att aktieindex<br />

har backat trots låga räntor<br />

och låg värdering. Jag tror inte att<br />

folk förstår hur viktigt det finansiella<br />

banksystemet är för samhället.<br />

Utan kreditgivning skulle ekonomin<br />

vara en tredjedel så stor <strong>som</strong><br />

i dag.<br />

Hur kommer man till rätta med<br />

detta förtroendeproblem då?<br />

PK: – Jag tror att penningpolitiken<br />

är avgörande under 2012. USA har<br />

i så måtto varit mer aktivt än ECB.<br />

Därför har arbetslösheten gått ned<br />

i USA och upp i Europa, och därför<br />

har USA-börsen gått bättre än de<br />

europeiska börserna. I USA gasar<br />

man för fullt utan att bry sig om stigande<br />

inflation, vilket har fått ned<br />

den så viktiga långräntan. I USA<br />

har penningmängden ökat med 70<br />

procent mot 7 procent i Europa,<br />

<strong>som</strong> har mycket att lära av USA.<br />

MG: – Jag anser att man måste både<br />

gasa och bromsa i Europa. Jag tror<br />

inte heller på ensidiga åtstramningar<br />

för att lösa krisen. Det är mycket<br />

av en förtroendefråga, och därför<br />

är det bra att Anders Borg håller<br />

ganska hårt i plånboken, efter<strong>som</strong><br />

det leder till lägre räntor tack vare<br />

stärkt förtroende för Sverige i omvärlden.<br />

Dessutom är svenska hushåll<br />

ganska skuldsatta, och då är<br />

det viktigt att den svenska staten<br />

inte är det. Men med detta sagt har<br />

vi samtidigt en otroligt låg räntenivå.<br />

Det strömmar in kapital till<br />

landet och att inte utnyttja detta till<br />

att genomföra lite mer investeringar<br />

är fel. Jag tycker vi skulle kunna<br />

vara lite mer spendersamma med<br />

infrastrukturinvesteringar, efter<strong>som</strong><br />

det bygger framtiden.<br />

SAS: – I Europa är problemet att<br />

man måste ändra systemet för att<br />

skapa strukturell tillväxt. Görs<br />

besparingar rätt behöver de inte<br />

vara tillväxthämmande. Under<br />

den svenska 90-talskrisen trodde<br />

folk att besparingsprogrammen<br />

skulle leda till lägre tillväxt, men<br />

det visade sig att tillväxten i stället<br />

tog fart när regeringen sänkte ersättningsnivåerna<br />

för sjukfrånvaro<br />

och liknande.<br />

Ibland händer oväntade saker<br />

i ekonomin. Titta på Estland, <strong>som</strong><br />

man för ett par år sedan trodde<br />

skulle gå åt helvete om landet inte<br />

devalverade sin valuta, och IMF<br />

spådde i samband med detta en<br />

nega tiv tillväxt för 2011. Nu visar<br />

det sig att ekonomin ökade med<br />

över 8 procent, till följd av rätt besparingsåtgärder!<br />

JANUARI 2012

BÖRSSPECIAL<br />

12<br />

Men Sverige har, till skillnad från<br />

övriga Europa, ingen finanskris,<br />

och ändå har börsen gått svagare<br />

än i andra länder. Varför?<br />

PK: – Det finns inte en amerikan<br />

<strong>som</strong> äger europeiska aktier i dag,<br />

och är de amerikanska investerarna<br />

dessutom oroliga för en cyklisk<br />

konjunkturell nedgång i kölvattnet<br />

av finanskrisen är det klart<br />

att Sverige, med många exportbolag,<br />

ratas.<br />

SAS: – Ja, och dessutom har<br />

vi en förhållandevis stor<br />

banksektor på börsen <strong>som</strong><br />

gjort att Stockholmsbörsen<br />

gått extra svagt.<br />

Vi har otroligt låga räntor, samtidigt<br />

<strong>som</strong> börsen gått dåligt trots<br />

goda vinster i företagen. Vem köper<br />

obligationer i dag, när avkastningen<br />

inte ens täcker inflationen?<br />

PK: – Vi lever i en fascinerande period.<br />

Jag har hållit på med aktier<br />

i 25 år, och i dag är första gången<br />

man verkligen kan investera i<br />

aktier. Tidigare har man fått spekulera<br />

i att de ska stiga i värde. I<br />

dag kan man köpa aktier och få en<br />

högre direktavkastning än vad du<br />

betalar i ränta. Varför ser det ut<br />

så? Amerikanerna har alltså lämnat<br />

vår marknadsplats. Sedan har<br />

de svenska pensionsbolagen agerat<br />

annorlunda än i tidigare kriser. De<br />

brukar köpa aktierna <strong>som</strong> amerikanarna<br />

säljer när utlänningarna<br />

överger vår börs. Denna gång är de<br />

också säljare, efter<strong>som</strong> pensionsbolagens<br />

pensionsskuld har stigit<br />

med 30 procent till följd av räntenedgången.<br />

MG: – Det Peter pratar om är en<br />

mycket viktig fråga. Vi har en diskonteringsränta<br />

<strong>som</strong> är högre än<br />

Europa har inte blivit<br />

så mycket sämre än<br />

förväntat egentligen.<br />

marknadsräntan, vilket gör att<br />

skulden ökar när pensionsbolagen<br />

ska marknadsvärdera sina skulder.<br />

Jag räknar med att detta problem<br />

kommer att utredas och ses över.<br />

PK: – Ja, nu är det fundamentalt fel,<br />

och dagens situation missgynnar<br />

bara pensionsspararna.<br />

SAS: – Mycket psykologi ligger bakom<br />

den svaga börsutvecklingen.<br />

Jag tycker inte realekonomin har<br />

förändrats så väldigt mycket, utan<br />

det är en upplevd kris. Vi hade en<br />

tillväxt tredje kvartalet på 6,6 procent<br />

i Sverige, och ändå talar vi<br />

ofta om krisen.<br />

MG: – Nu talar du om Sverige och<br />

inte världsekonomin. USA har blivit<br />

sämre än väntat, och i Europa<br />

har vi trots allt några länder <strong>som</strong> är<br />

i recession.<br />

SAS: – Europa har inte blivit så<br />

mycket sämre än förväntat egentligen,<br />

och vad gäller USA:s ekonomi<br />

har tillväxten faktiskt tagit fart<br />

efter att USA:s kreditbetyg blev<br />

nedgraderat.<br />

Vad tror ni händer med euron<br />

under 2012?<br />

SAS: – Jag hörde till dem<br />

<strong>som</strong> var negativa till euron<br />

redan när den infördes,<br />

och jag tror den får svårt<br />

att hålla. Men samtidigt<br />

behöver inte ett avslutat<br />

eurosamarbete betyda att<br />

det är dåligt för ekonomin. Jag gissar<br />

att det är 50/50 om vi har kvar<br />

euron i nuvarande form om ett år.<br />

PK: – Jag har svårt för att se att<br />

tyskarna reser sig från bordet och<br />

lämnar euron av historiska skäl.<br />

Av precis samma anledning kommer<br />

fransoserna aldrig att släppa<br />

greppet om tyskarna, och de bägge<br />

behöver ha med Italien och Spanien<br />

till följd av deras storlek och<br />

för att hålla koll på tyska och franska<br />

bankers lån i de bägge länderna.<br />

När väl de fyra snackat ihop sig får<br />

övriga länder välja om de vill vara<br />

med eller inte.<br />

MG: – Jag var positiv till euron,<br />

efter<strong>som</strong> man innan den infördes<br />

pratade om att ta hänsyn till<br />

finans politiken. Men det föll ju när<br />

alla <strong>som</strong> ville fick vara med i EMU,<br />

JANUARI 2012

samtidigt <strong>som</strong> reglerna för budgetefterlevnad<br />

blev verkningslösa när<br />

inte ens Tyskland, <strong>som</strong> är bäst i<br />

klassen, klarade att uppfylla dem.<br />

Vi kan komma att få en liten stark<br />

kärna på så sätt <strong>som</strong> det en gång<br />

var tänkt.<br />

Vad händer med ränteutvecklingen?<br />

SAS: – Jag är inte så förvånad över<br />

de låga räntorna i Sverige, med tanke<br />

på hur liten statsskuld vi har. I<br />

Tyskland är jag däremot mer skeptisk<br />

till de låga räntorna. De borde<br />

stiga en del, efter<strong>som</strong> Tyskland<br />

också har stora skulder.<br />

PK: – Det beror på vilken ränta man<br />

pratar om. Är det statens ränta eller<br />

den ränta vi konsumenter betalar?<br />

Skillnaden är redan i dag stor,<br />

och jag tror den blir ännu större.<br />

MG: – Det Peter säger tror jag leder<br />

till en växande och intressant företagsobligationsmarknad,<br />

efter<strong>som</strong><br />

företagen har starka balansräkningar<br />

och därmed kan ses <strong>som</strong><br />

lågriskinvesteringar. Som investerare<br />

är vi minst lika intresserade av<br />

att köpa obligationer i ett välskött<br />

bolag <strong>som</strong> i ett skuldsatt land.<br />

PK: – Ja, flöden mellan olika finansiella<br />

marknader påverkar kurserna<br />

mer än man tror. Jag har till exempel<br />

svårt för att se hur små och<br />

medelstora bolag ska kunna hävda<br />

sig på börsen. Utländska investerare<br />

och stora inhemska investerare<br />

köper i dessa tider aktier i stora<br />

bolag, och frågan är vem <strong>som</strong> ska<br />

köpa småbolagsaktier – sett till likviditetsrisken.<br />

Detta leder till dålig<br />

kursutveckling följt av utköp från<br />

huvudägare och utköpsbolag.<br />

SAS: – Om man ska säga något<br />

positivt om 2012 är halva världen,<br />

det vill säga tillväxtländerna, i en<br />

situation där statsskulderna <strong>som</strong><br />

andel av BNP minskar och där det<br />

finns utrymme för räntesänkningar.<br />

Brasilien har redan börjat sänka<br />

sin ränta, och Kina har sänkt kapitalkraven<br />

för bankerna. Vad gäller<br />

Sverige tror jag på en förbättrad<br />

konsumtion igen. 1 procentenhets<br />

lägre inflation skapar ett konsumtionsutrymme<br />

på 15 miljarder kronor<br />

för oss i Sverige, vilket gör att<br />

jag tror på en återkomst för detaljhandeln.<br />

MG: – Ett annat grönt skott för 2012<br />

är USA, och samtidigt tycker jag att<br />

tillväxtregionerna överlag ser bättre<br />

ut än för ett år sedan.<br />

PK: – Jag lever i en värld där euron<br />

försvagas och tycker därför att<br />

Tyskland ser spännande ut. Affärsmännen<br />

i landet är positiva, och<br />

Tyskland ger draghjälp åt den<br />

svenska exportindustrin. Det är<br />

väl den stora möjligheten för börsen<br />

2012: att den stiger tack vare en<br />

svag euro <strong>som</strong> ger svensk industri<br />

en växande exportmarknad.<br />

Slutligen – vad betyder detta för<br />

Stockholmsbörsen?<br />

SAS: – Tillväxten bromsas i Sverige<br />

och går ned även i världen, men<br />

inte med så mycket <strong>som</strong> folk kanske<br />

befarar. Detta gör nog att börsen<br />

stiger, med tanke på att företagen<br />

i dag är lågt värderade.<br />

PK: – Vi har en konstitutionell kris,<br />

<strong>som</strong> kommer att vara tålamodsprövande<br />

för aktieplacerare. En<br />

svag euro gynnar de stora svenska<br />

export bolagen, men jag undviker<br />

banksektorn.<br />

MG: – Jag har en ganska dyster<br />

konjunkturbild av 2012, och om<br />

aktiekurserna klarar ett sådant<br />

scenario återstår att se. Vi sitter i<br />

händerna på politiska beslut mer<br />

än tidigare.<br />

Allmänt sett tror jag ganska<br />

mycket på USA och mindre på<br />

Europa. Är man spekulativt lagd<br />

gäller bankaktier, men jag väljer<br />

mer defensiva aktier efter<strong>som</strong><br />

finans krisen långtifrån är över.<br />

SAS: – Marknaden saknar ibland<br />

förmåga att värdera vad <strong>som</strong> är<br />

rätt beslut. I Sverige på 1990-talet<br />

och i Danmark på 1980-talet fattades<br />

en mängd, <strong>som</strong> det visade sig<br />

i efter hand, bra beslut. Men trots<br />

detta blev vi nedgraderade av finansmarknaden<br />

långt in i 1994,<br />

och vi hade långräntor <strong>som</strong> var 3<br />

procentenheter högre än i omvärlden.<br />

<br />

13<br />

JANUARI 2012

BÖRSSPECIAL<br />

Stora utmaningar<br />

Under 2011 hamnade Skistar i sin värsta utförslöpa hittills <strong>som</strong> börsnoterat företag,<br />

och aktien föll dubbelt upp jämfört med index. Fallet uppgick till 37 procent och var<br />

till och med värre än 2008. Frågan är om nedgången är över nu och aktien tar liften<br />

uppåt igen – precis <strong>som</strong> efter 2008, då den fördubblades i värde på ett år. Det blir<br />

inte lika enkelt denna gång, även om VD Mats Årjes är optimistisk – <strong>som</strong> <strong>vanlig</strong>t.<br />

14<br />

JANUARI 2012

väntar Skistar<br />

Skistars VD, Mats Årjes,<br />

tyckte nog det var<br />

skönt att få fira nyår<br />

och se ett nytt år och<br />

en ny skidsäsong dra i<br />

gång. Fjolårets vinter var nämligen<br />

ingen särskilt rolig upplevelse, vare<br />

sig för Mats Årjes eller för Skistars<br />

aktieägare. Under förra verksamhetsåret<br />

minskade omsättningen<br />

med 7 procent.<br />

Det kan tyckas vara en ganska<br />

modest nedgång och är det i<br />

många fall – men inte för ett bolag<br />

med Skistars verksamhet, vars<br />

kostnader för att hålla i gång skidbackarna,<br />

liftarna, skiduthyrning<br />

och skidskolor i princip är lika stor<br />

oavsett intäkt. Benfasta kostnader<br />

gjorde att <strong>hela</strong> försäljningsminskningen<br />

fortplantade sig ned till<br />

sista raden i resultaträkningen,<br />

med följd att vinsten blev <strong>hela</strong> 46<br />

procent sämre än för 2009/2010.<br />

Mats Årjes gav flera skäl till det svaga<br />

fjolåret. Rimliga förklaringar<br />

till försäljningsminskningen var<br />

att julen 2010 och nyårshelgen<br />

veckan därpå var, precis <strong>som</strong> i år,<br />

en klassisk arbetsgivarjul med få<br />

röda dagar och att det rådde <strong>som</strong>marvärme<br />

under den sena påsken.<br />

Dessutom gjorde de starka svenska<br />

och norska kronorna att danska<br />

skidturister, <strong>som</strong> står för <strong>hela</strong> 15<br />

procent av Skistars totala omsättning,<br />

valde bort den nordiska fjällvärlden<br />

för semester i det valutagynnade<br />

Alperna i stället.<br />

Mer anmärkningsvärt, för att<br />

inte säga svårsmält, var dock Mats<br />

Årjes resonemang om att den<br />

stränga vintern i södra Sverige<br />

gjorde att befolkningen söderöver<br />

valde att stanna kvar i kälkbackarna<br />

hemmavid och inte åkte upp<br />

till fjällen under förra säsongen.<br />

Logiken säger väl snarare att snö<br />

sätter i gång sydsvenskarnas skidlust<br />

mer än barmark? Vi lär få svaret<br />

på denna fråga senare i vinter,<br />

efter<strong>som</strong> folk i södra Sverige denna<br />

säsong inte haft särskilt lätt att<br />

hitta öppna skidbackar söder om<br />

Dalälven.<br />

Text: ULF PETERSSON Bild: COLOURBOX<br />

15<br />

Förutom dessa väder- och<br />

kalendereffekter drabbades<br />

Skistar dessutom av<br />

stigande räntor och en klart<br />

svalare fastighetsmarknad.<br />

Det är två inte alls oviktiga<br />

faktorer för Skistars del, efter<strong>som</strong><br />

räntekostnaderna för 2 miljarder<br />

kronor i banklån är högst betydande<br />

för bolaget. In direkt betyder<br />

också stigande räntor att Skistars<br />

kunder får mindre utrymme att<br />

semestra för, när kostnader för bostadslån<br />

och övriga lån äter upp<br />

semesterkassan.<br />

Vad gäller fastighetsmark na-<br />

JANUARI 2012

BÖRSSPECIAL<br />

16<br />

dens effekter på Skistar påverkar<br />

den genom att Skistar får svårare<br />

att sälja mark och fritidshus i dåliga<br />

fastighetstider. För flertalet av Skistars<br />

utländska kollegor är markexploatering<br />

och fastighetsförsäljningar<br />

en väl så viktig inkomstkälla<br />

<strong>som</strong> själva skidverksam heten. Dit<br />

har inte Skistar kommit än, även<br />

om reavinster från fastighetsförsäljningar<br />

vissa år har stått för närmare<br />

en tredjedel av koncernens<br />

totala vinst.<br />

I samband med tremånadersrapporten,<br />

<strong>som</strong> presenterades strax<br />

före jul, andades Mats Årjes <strong>som</strong><br />

<strong>vanlig</strong>t optimism genom att avsluta<br />

VD-ordet med att skriva att<br />

”vår samlade bild inför säsongen<br />

är positiv” – trots att Skistar fram<br />

till mitten av december tvingades<br />

konsta tera en sexprocentig minskning<br />

av antalet logibokningar.<br />

Det aktuella bokningsläget är<br />

därmed snarlikt det <strong>som</strong> gällde<br />

vid motsvarande tremånadersrapport<br />

för ett år sedan. Då var orderingången<br />

7 procent lägre än jämförelseåret,<br />

och även då rådde det,<br />

trots svaga siffror, optimism inom<br />

Skistar, efter<strong>som</strong> Mats Årjes räknade<br />

med att det svaga bokningsläget<br />

inför jul och nyår skulle vägas<br />

upp av en stark säsongavslutning.<br />

Denna optimism visade sig vara<br />

ogrundad, och nu återstår att se om<br />

det positiva anslaget även i år är en<br />

missbedömning.<br />

Förra gången Skistars aktie tappade<br />

kraftigt i värde var under hösten<br />

2008, då den föll från strax under<br />

100-lappen till <strong>som</strong> lägst 65 kronor.<br />

När väl vintersäsongen 2008/2009<br />

satte i gång återhämtade aktien fallet<br />

snabbt och noterades drygt ett<br />

år senare till nytt kursrekord.<br />

Det är dock svårt att se att Skistars<br />

aktie lyckas göra samma<br />

kursmässiga lyft denna vinter. Skälet<br />

är att kursfallet hösten 2008, till<br />

skillnad från i fjol, inte berodde på<br />

Skistars VD, Mats Årjes, står inför stora utmaningar<br />

den närmaste tiden. Bild: SKISTAR<br />

fallande vinst utan på att P/E-talet<br />

sjönk från 25 till 18, vilket i sig var<br />

en effekt av den allmänna oron<br />

för riskfyllda placeringar på aktiemarknaden<br />

efter Lehman Brothers<br />

konkurs i september 2008.<br />

Den här gången måste Skistar<br />

öka vinsten för att aktien ska<br />

återfå sin forna glans. För även om<br />

dagens P/E-tal är lägre än vad Skistar<br />

på senare år har värderats till<br />

måste ett bolag <strong>som</strong> värderas till<br />

18 gånger vinsten långsiktigt nå en<br />

vinstökning på åtminstone 10 procent<br />

för att motivera sitt värde.<br />

En <strong>som</strong> uppenbarligen tror på ett sådant<br />

scenario är Peabbrodern Mats<br />

Paulsson, <strong>som</strong> under fjolårets sista<br />

handelsdag på börsen ökade sitt<br />

HISTORISKA P/E-TAL<br />

25<br />

20<br />

15<br />

10<br />

5<br />

99 00 01 02 03 04* 05<br />

06 07 08 09 10<br />

*Det låga P/E-talet 2004 beror på att vinsten<br />

mer än fördubblades efter skatt till följd av<br />

ett skattebeslut <strong>som</strong> gick i Skistars favör.<br />

11<br />

ägande i Skistar med 0,7 procentenheter<br />

till 15,7 procent av kapitalet<br />

och 22 procent av rösterna.<br />

Mats Paulsson stärkte med den<br />

affären sin position <strong>som</strong> Skistars<br />

röstmässigt störste ägare. Vad gäller<br />

kapitalandelar är dock fortfarande<br />

Mats Paulssons bror, Erik,<br />

en något större ägare.<br />

På kort sikt är vädret en nyckelfaktor<br />

för Skistars vinstutveckling.<br />

På längre sikt avgörs bolagets<br />

framgångar av hur bra det lyckas<br />

locka kunder till sina i dag fem<br />

fjäll anläggningar, varav tre i Sverige<br />

och två i Norge.<br />

Alpresor är förstås en naturlig<br />

konkurrent, men än viktigare är<br />

folks ökade intresse för solresor<br />

under jul- och sportloven. Det har<br />

nämligen visat sig att folk <strong>som</strong><br />

semest rar i de nordiska fjällen i<br />

förs ta hand inte väljer mellan orterna<br />

där och en alpresa utan snarare<br />

har en solresa <strong>som</strong> främsta<br />

alternativ för vintersemestern.<br />

För att lyckas i konkurrensen måste<br />

priset vara rätt och tillgängligheten<br />

till Skistars fjällvärld hög,<br />

och överst på Mats Årjes julklappslista<br />

senast, förutom mycket snö,<br />

får man anta var bättre förbindelser<br />

till fjällen i form av en flygplats i<br />

Sälen eller åtminstone bättre vägar<br />

till skidorten. Detta framförde han<br />

<strong>som</strong> viktigt i sitt senaste VD-tal på<br />

bolagsstämman.<br />

I prisfrågan har Skistar fått kritik<br />

för att bolaget har utnyttjat sin<br />

starka marknads position i de nordiska<br />

fjällen till att höja priserna på<br />

liftkorten. Det gäller att se till att<br />

bolaget inte prisar ut sig – särskilt<br />

<strong>som</strong> det blir allt billigare att flyga<br />

till varmare breddgrader.<br />

Bröderna Mats och Erik Paulsson<br />

såg redan precis när Ingemar<br />

Stenmark hade slagit igenom vart<br />

svenskarnas nya semestervanor<br />

barkade. De köpte delar av Lindvallen<br />

i Sälen 1975, ett år innan<br />

JANUARI 2012

Skistars väg till att bli Nordens<br />

största skidturismföretag<br />

1975<br />

Byggbröderna<br />

Mats och Erik<br />

Paulsson köper<br />

skidanläggningen<br />

Lindvallen<br />

i Sälen.<br />

1994<br />

Lindvallen<br />

noteras på<br />

Stockholmsbörsen.<br />

1997<br />

Tandådalen<br />

och<br />

Hund fjället<br />

förvärvas.<br />

1999<br />

Åre och<br />

Vemdalen<br />

förvärvas.<br />

2000<br />

Norges näst<br />

största skidanläggning,<br />

Hemsedal,<br />

förvärvas.<br />

2003<br />

Namnbyte<br />

till Skistar.<br />

2005<br />

Norges<br />

största<br />

skidanläggning,<br />

Trysil,<br />

förvärvas.<br />

17<br />

Stenmark tog sin första OS-me dalj.<br />

Bröderna byggde sedan successivt<br />

ut Lindvallen till en komplett<br />

familjesemester anläggning.<br />

Ett par årtionden senare följde<br />

en intensiv period mellan 1997<br />

och 2005, då bolaget lade under sig<br />

ytterligare några av Sveriges och<br />

Norges största skidanläggningar,<br />

med undantag för Idre. Det senaste<br />

förvärvet Skistar gjorde var 2005,<br />

då norska Trysil köptes. Det har<br />

länge spekulerats i nästa förvärv,<br />

och i maj i fjol kom beskedet att<br />

Skistar planerar en mångmiljoninvestering<br />

i schweiziska Andermatt<br />

tillsammans med ett schweiziskt<br />

skidanläggningsföretag.<br />

Skistar kommer att fatta det slutgiltiga<br />

beslutet till <strong>som</strong>maren.<br />

Genomförs affären är det ett vågat<br />

beslut, och man får hoppas att<br />

Mats Årjes inte baserar samma<br />

opti mistiska bedömningar på denna<br />

affär <strong>som</strong> han uttryckt sig om<br />

den befintliga nordiska verksamheten<br />

de senaste åren.<br />

Skistar har på senare år drabbats<br />

av en stark svensk krona, men<br />

det är bara en västanfläkt jämfört<br />

med de valutakval <strong>som</strong> den<br />

schweiziska skidturismindustrin<br />

plågats av till följd av den urstarka<br />

schweizerfrancen.<br />

Enligt statistik <strong>som</strong> nyhetsbyrån<br />

Bloomberg tagit del av har<br />

turismen i Schweiz de 18 senaste<br />

åren fallit med 12 procent, medan<br />

den under samma period har ökat<br />

med 6 procent i grann- och eurolandet<br />

Österrike.<br />

Inför vintersäsongen denna gång har<br />

skidorten Davos-Klosters hittat ett<br />

eget sätt att få dit utländs ka turister.<br />

Dessa kan växla in euro, pund<br />

eller, för den delen, även svenska<br />

kronor till en valutakurs <strong>som</strong> är<br />

20 procent lägre än den officiella<br />

schweizerfrancens när de köper<br />

liftkort.<br />

Om det verkligen blir schweiziska<br />

Alperna för Skistars del avgörs<br />

inte bara av schweizerfrancens<br />

utveckling utan sannolikt<br />

också av utfallet för den stundande<br />

vintersäsongen. Ytterligare ett år<br />

med svagt resultat riskerar att stjälpa<br />

expansionsplanerna. <br />

FÖRSÄLJNINGSINTÄKTER, MNKR<br />

(Andel i %)<br />

55 %<br />

Skipass/Liftkort 873 (55 %)<br />

Logi 218 (14 %)<br />

Skiduthyrning 141 (9 %)<br />

Skidskola 49 (3 %)<br />

Sportbutiker 79 (5 %)<br />

Fastighetsservice 103 (6 %)<br />

Reavinster 18 (1 %)<br />

Övrigt* 111 (7 %)<br />

1 %<br />

7 %<br />

6 %<br />

5 %<br />

3 %<br />

14 %<br />

9 %<br />

* Under övrigt redovisas <strong>som</strong>marens<br />

liftpassförsäljning, intäkter från arrangemang,<br />

reklamförsäljning, kiosker<br />

samt försäljning av Ski Direct-kort<br />

(elektroniskt Skipass).<br />

JANUARI 2012

18<br />

Aktiespararens marknadschef, Ulrika Lenhammar, gratulerar Marcus Lundell till hans dubbelseger i Börs-SM 2011.<br />

Bra start ledde<br />

till seger i Börs-SM<br />

Text och bild: JONAS ARONSSON<br />

Vinnare i Börs-SM 2011 blev Marcus Lundell. Hans portfölj steg i värde med<br />

80 procent under tävlingen. Dessutom blev han tvåa, vilket innebär totalt<br />

750 000 kronor att dryga ut kassan med. Segern grundlades redan i april.<br />

Marcus Lundell, 46<br />

år, från Nacka, tog<br />

tidigt ledningen i<br />

Börs-SM, och även<br />

om toppstriden var hård lyckades<br />

han genom strategiskt viktiga val<br />

behålla förstaplatsen ända in i mål.<br />

Hans portfölj steg med <strong>hela</strong> 80,4<br />

procent under tävlingen och slutade<br />

på 8117 kronor (av satsade 4500<br />

kronor i aktier). Dessutom tog han<br />

hem andraplatsen med en annan<br />

portfölj. Förstapriset är 500 000<br />

kronor och andrapriset 250 000<br />

kronor, före skatt.<br />

– Man vill tro att det är lång erfarenhet<br />

<strong>som</strong> gör att man vinner,<br />

men självklart måste man ha tur<br />

också. Samtidigt är jag lite förvånad<br />

över att så många var passiva<br />

mot slutet, säger Marcus Lundell.<br />

Vinnarportföljen bestod på slutdagen<br />

av Lundin Petroleum, Nordic<br />

Mines, Petrogrand och Karo<br />

Bio. Men en stor del av framgången<br />

i Börs-SM 2011 byggde på att Marcus<br />

fick en bra start.<br />

– Jag hade satsat på Aerocrine,<br />

<strong>som</strong> startade tävlingen väldigt bra,<br />

och jag hade fyra portföljer i toppen<br />

redan i april. Den starten gav mig<br />

trygghet och möjligheter att agera<br />

fortsättningsvis, säger han.<br />

JANUARI 2012

BÖRS-SM<br />

En annan aktie <strong>som</strong> hjälpte<br />

Marcus Lundell till segern var<br />

Kopy Goldfields.<br />

– Jag chansade lite när jag gick in i<br />

bolaget, <strong>som</strong> höll på att ordna sin finansiering<br />

och fick en kanadensisk<br />

storägare. Storägaren lät grans ka<br />

bolaget, och hade granskarna hittat<br />

något <strong>som</strong> inte var bra hade<br />

portföljen varit god natt. Nu blev<br />

det inte så, och aktien steg i stället<br />

kraftigt, säger Marcus Lundell.<br />

Mot slutet blev toppstriden i<br />

Börs-SM 2011 väldigt jämn, framför<br />

allt efter<strong>som</strong> Lundin Petroleum<br />

steg kraftigt från sen<strong>som</strong>maren.<br />

– Bland de 50 bästa hade många<br />

”Lupe” i portföljen, och jag valde<br />

att hoppa över till den aktien i vinnarportföljen,<br />

efter<strong>som</strong> jag var rädd<br />

för att de andra <strong>som</strong> hade aktien i<br />

sina portföljer skulle gå förbi mig.<br />

Det var ett strategiskt viktigt val,<br />

berättar Marcus Lundell.<br />

I den portfölj <strong>som</strong> kom tvåa i tävlingen<br />

hade Marcus i slutskedet<br />

Nordic Mines, Petrogrand, Aspiro<br />

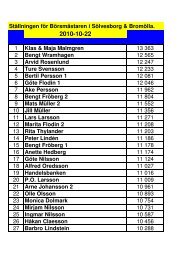

VINNARTOPPEN I BÖRS-SM 2011<br />

Vinst 500 000 kronor<br />

Lundin Petroleum, Nordic Mines, Petrogrand, Karo Bio (5 omplaceringar)<br />

1 Marcus Lundell Nacka 8 118<br />

Vinst 250 0000 kronor<br />

Nordic Mines, Petrogrand, Aspiro, Karo Bio (2 omplaceringar)<br />

2 Marcus Lundell Nacka 8 108<br />

Vinst 100 000 + 75 000 kronor<br />

Lundin Petroleum, Biogaia, Doro, Pricer (ingen omplacering)<br />

3 Margareta Ruke Kungsbacka 8 018<br />

3 Bengt Ruke Kungsbacka 8 018<br />

Vinst 50 000 kronor<br />

5 Lars Österman Bjuråker 7 973<br />

Vinst 25 000 kronor<br />

6 Mats Nykvist Eskilstuna 7 911<br />

7 Eleonore Gritzun Stockholm 7 910<br />

Vinst 15 000 kronor<br />

8 Bert Nilsson Tärnaby 7 898<br />

9 Bengt Bengtsson Lammhult 7 872<br />

Vinst 10 000 kronor<br />

10 Olle Sellert Göteborg 7 863<br />

11 Henry Haxner Offerdal 7 763<br />

12 Margareta Nolberger Hjo 7 651<br />

Portföljvärdena är avrundade till närmaste heltal i kronor.<br />

och Karo Bio. Denna portfölj steg<br />

med 80,2 procent, till 8 108 kronor.<br />

Hans råd är att fokusera på bra<br />

före tag med bra ledning och där<br />

VD och styrelse själva äger aktier.<br />

– Bolag där VD och styrelse inte<br />

äger aktier är ointressanta. Det gäller<br />

när man investerar på både lång<br />

och kort sikt, säger han.<br />

Marcus Lundell har handlat med<br />

aktier sedan mitten av 1980-talet<br />

och under de senaste åren på heltid.<br />

Han är ofta ganska aggressiv i<br />

sin placeringsfilosofi och handlar<br />

på ett par veckors sikt.<br />

– Jag köper aktier där jag förväntar<br />

mig att det ska sättas i gång ett<br />

intresse inför vissa rapporter eller<br />

nyheter av olika slag. Aktier stiger<br />

alltid på förväntningar, men man<br />

måste också ha modet att kunna ta<br />

förluster om kursen går åt fel håll,<br />

säger Marcus Lundell.<br />

På delad tredje plats i tävlingen kom<br />

paret Bengt och Margareta Ruke<br />

från Kungsbacka, vars portföljer<br />

ökade med 78,2 procent, till 8018<br />

kronor. För den delade tredjeplatsen<br />

får de 175 000<br />

kronor tillsammans.<br />

– Vi sparar gemensamt<br />

och hade<br />

därför identiska<br />

portföljer, vilket var<br />

tur efter<strong>som</strong> utfallet<br />

blev så lyckosamt,<br />

säger Bengt Ruke.<br />

BÖRS-SM INDEX<br />

Bästa<br />

Lundin Petroleum 2 102,91<br />

Entraction 1 721,04<br />

Dedicare 1 569,83<br />

Niscayah 1 510,72<br />

Sectra 1 458,96<br />

Sämsta<br />

PV Enterprise 23,69<br />

Transcom 25,26<br />

Diamyd 63,25<br />

Allenex 95,36<br />

Active Biotech 121,47<br />

Så här mycket var en tusenlapp <strong>som</strong> satsades<br />

vid starten värd vid tävlingens slut.<br />

Bengts och Margaretas portföljer<br />

bestod av Lundin Petroleum,<br />

Biogaia, Doro och Pricer.<br />

– I Börs-SM spekulerar man på<br />

ett annat sätt än vid <strong>vanlig</strong>t, långsiktigt,<br />

aktiesparande. Här gäller<br />

det att hitta de aktier <strong>som</strong> kan stiga<br />

kraftigt under ganska kort tid, säger<br />

han vidare.<br />

Mest populära aktie i Börs-SM var<br />

Lundin Petroleum. Detta var också<br />

utmärkande för topportföljerna, där<br />

24 av de 30 bästa hade aktien. Bolaget<br />

offentliggjorde i slutet av september<br />

att Avaldsnesfyndigheten<br />

i Nordsjön innehåller mycket mer<br />

olja än väntat, vilket fick aktien att<br />

stiga med 32 procent på en dag.<br />

Uppgången fortsatte därefter<br />

och utökades ytterligare när Statoil<br />

kraftigt reviderade upp sitt tidigare<br />

estimat för Aldous Major<br />

South-fyndigheten, i vilken ”Lupe”<br />

äger 10 procent. Under perioden 5<br />

augusti–11 november steg Lundin<br />

Petroleum-aktien med 153 procent.<br />

Lundin Petroleum blev också bästa aktie<br />

i <strong>hela</strong> Börs-SM 2011. En satsad<br />

tusenlapp vid starten var vid slutavstämningen<br />

värd 2 103 kronor.<br />

Näst bästa aktie var Entraction,<br />

<strong>som</strong> blev uppköpt under tävlingens<br />

gång. De <strong>som</strong> hade Entraction i sin<br />

portfölj kunde glädja sig åt en uppgång<br />

på 72 procent.<br />

Sämsta aktie i tävlingen var PV<br />

Enterprise, <strong>som</strong> nu ansökt om konkurs,<br />

tätt följd av Transcom,<br />

vars nyemission<br />

leder till stor utspädning.<br />

I Börs-SM 2011 deltog<br />

sammanlagt fler än 5 000<br />

portföljer, och priser på<br />

mellan 500 000 kronor<br />

och 1 000 kronor delades<br />

ut till de 30 bästa. Dessutom<br />

fick sju etappsegrare<br />

varsin Ipad.<br />

Allt om Börs-SM, <strong>som</strong><br />

<strong>hela</strong> placerings- och vinnarlistan<br />

och slutindex,<br />

finns att läsa på www.<br />

borssm.se. <br />

19<br />

JANUARI 2012

MARKNADSKOMMENTAR<br />

2012 kan bli ett<br />

bra år på börsen<br />

20<br />

Med en skuldkris <strong>som</strong><br />

tycks sakna lösning och<br />

recessionshot i Europa kan<br />

man lätt måla ett nega tivt<br />

scenario för börsen.<br />

Å andra sidan är argumenten<br />

minst lika starka för att<br />

2012 kan bli ett bra börsår,<br />

eller i alla fall ett år där de<br />

flesta <strong>som</strong> sparar i aktier<br />

får en åtminstone rimlig<br />

avkastning i förhållande<br />

till risken.<br />

Text: ANDERS HASKEL<br />

Skuldkrisen och dess följder<br />

får världen leva med<br />

länge. Det tar flera år<br />

innan skuldnivåerna i de<br />

värst utsatta länderna har nått rimliga<br />

nivåer. Det kommer också att<br />

ta lång tid innan många av Europas<br />

storbanker tagit ned risken tillräckligt<br />

i sina balansräkningar. Under<br />

tiden hålls tillväxten tillbaka. Den<br />

svagaste ekonomiska utvecklingen<br />

får de länder <strong>som</strong> tvingas genomföra<br />

de kraftigaste saneringsprogrammen.<br />

På andra håll, framför<br />

allt i de norra delarna av Europa,<br />

kan vi däremot snart hoppas på en<br />

något ljusare utveckling.<br />

I USA har flera uppmuntrande<br />

signaler kommit den senaste tiden,<br />

även om ett högtryck i ekonomin<br />

fortfarande är långt borta. Inköpschefsindex<br />

för tillverkningsindustrin<br />

steg för andra månaden i rad i<br />

december och ligger nu tydligt i tillväxtzonen<br />

– efter att under hösten<br />

ha varit nere vid den gräns där ekonomin<br />

anses ligga på nolltillväxt.<br />

Antalet nyanmälda arbetslösa har<br />

haft en nedåtgående trend sedan en<br />

tid, och julhandeln i USA ser också<br />

ut att ha gått hyfsat. Detta tyder<br />

på att amerikanerna inte är alltför<br />

rädda för att öppna plånböckerna.<br />

Att arbetsmarknaden är på väg<br />

att förbättras är en av de viktigaste<br />

nycklarna till en sund amerikansk<br />

konjunktur. Den starka statistiken<br />

för december, <strong>som</strong> kom i förra veckan,<br />

är en ytterligare bekräftelse på<br />

att USA-ekonomin rör sig i rätt<br />

riktning. Det är för övrigt goda nyheter<br />

för president Obama och hans<br />

chanser att bli omvald. Att det är<br />

valår i USA kan dessutom vara bra<br />

för börsen, efter<strong>som</strong> det byggs upp<br />

positiva förväntningar om vilka<br />

politiska åtgärder <strong>som</strong> kommer att<br />

genomföras när valet är avklarat.<br />

Med en någorlunda god tillväxt<br />

i år och förmodligen även nästa år<br />

kommer USA:s börsföretag att behålla<br />

ungefär dagens vinstnivåer.<br />

Det är därför svårt att se att amerikanska<br />

börser skulle stå lägre om<br />

ett år än vad de gör i dag.<br />

I Europa pekar många kurvor fortfarande<br />

nedåt, men så här långt<br />

har det inte skett någon tvär inbromsning<br />

i konjunkturen. För<br />

JANUARI 2012

många av de tyngre börsföretagen<br />

ser även fjärde kvartalet ut att ha<br />

blivit bra, och det finns inte mycket<br />

<strong>som</strong> tyder på ett snabbt vinstfall i<br />

början av 2012. Över huvud taget<br />

krävs en kraftigare inbromsning i<br />

konjunkturen än vad <strong>som</strong> går att<br />

skönja just nu för att vinstutvecklingen<br />

i förhållande till värderingarna<br />

på börsen ska behöva bli en<br />

besvikelse.<br />

Samtidigt ska vi inte räkna med<br />

några större lyft totalt sett. Som<br />

alltid kommer det att finnas enskilda<br />

företag <strong>som</strong> överraskande positivt,<br />

medan andra möter oväntade<br />

motgångar.<br />

En grov bedömning är att den genomsnittliga<br />

vinstnivån i de svenska<br />

börsföretagen kommer att ligga på<br />

ungefär samma nivå i år <strong>som</strong> under<br />

2011. Under 2013 är det rimligt med<br />

en del vinstuppgångar. Situ ationen<br />

i Europa kan vid den tiden vara på<br />

väg att ljusna, tack vare fortsatt<br />

global tillväxt. I takt med att marknaden<br />

allt mer riktar blickarna mot<br />

nästa år får ett sådant scenario genomslag<br />

i aktiekurserna.<br />

Ett par faktorer <strong>som</strong> kan få särskild<br />

betydelse under det här året<br />

är råvarupriserna och valutakurserna.<br />

För ett år sedan var höga råvarupriser<br />

ett växande problem för<br />

många företag. Klädhandelsföretagen<br />

brottades med höga bomullspriser.<br />

För verkstadsbolagen riskerade<br />

höga metallpriser att leda till<br />

sänkta vinstmarginaler. Stigande<br />

oljepris påverkade många företag<br />

negativt.<br />

Sedan dess har bomulls- och metallpriserna<br />

fallit, medan oljepriset<br />

ligger kvar på ungefär samma<br />

nivå. Med tanke på inbromsningen<br />

Det största<br />

hotet kan ligga<br />

i ett kraftigt<br />

ökat oljepris.<br />

i ekonomin kommer priserna på<br />

basmetaller knappast att rusa den<br />

närmaste tiden.<br />

Det största hotet kan ligga i oljepriset.<br />

Iran tycks fortsätta sin utveckling<br />

av kärn vapen, vilket fått till<br />

följd att bland annat EU är på väg att<br />

sätta in sanktioner mot landet. Detta<br />

kan i sin tur leda till motåtgärder<br />

från Irans sida i form av stoppade<br />

oljetransporter. En utökad konflikt<br />

mellan Iran och övriga världen riskerar<br />

att leda till ett kraftigt ökat<br />

oljepris, något <strong>som</strong> kan växa till ett<br />

rejält hot mot världsekonomin.<br />

Om vi ändå räknar med att oljepriset<br />

håller sig någorlunda stabilt framöver<br />

kommer de totala effekterna av<br />

råvaruprisförändringarna i många<br />

fall att vara positiva för börsföretagen<br />

under de närmaste kvartalen.<br />

Valutor är en annan faktor <strong>som</strong><br />

ibland rör till det. Men även på detta<br />

område ser bilden bra ut. Euron<br />

befinner sig på ungefär samma<br />

nivå mot kronan <strong>som</strong> den gjorde<br />

för ett år sedan. Samtidigt har såväl<br />

kronan <strong>som</strong> euron försvagats<br />

mot USA-dollarn. Detta kan ge en<br />

del positiva effekter i årets resultat<br />

jämfört med förra året.<br />

Med vetskap om hur många oväntade<br />

händelser <strong>som</strong> inträffade 2011<br />

kan vi vara säkra på att mycket<br />

hinner hända även i år, <strong>som</strong> stökar<br />

till det på marknaderna. Mitt<br />

huvudscenario är ändå att vi slipper<br />

stora vinstfall. Ställer vi detta<br />

mot en i utgångsläget låg värdering<br />

på börsen och successivt växande<br />

förväntningar om att tiderna blir<br />

bättre, kanske någon gång från<br />

2013 och framåt, är det bäddat för<br />

en hyfsad börs under 2012.<br />

Det är ont om placeringsalternativ<br />

där möjligheten till hög avkastning<br />

är lika god <strong>som</strong> på aktiemarknaden.<br />

Skuldkrisen kommer<br />

att sätta en fortsatt prägel på marknaden,<br />

vilket bäddar för ett antal<br />

besvikelser under resans gång.<br />

Men, <strong>som</strong> skrivet, argumenten för<br />

en bra börs väger tyngre. <br />

Anders Haskel,<br />

fristående börsanalytiker.<br />

21<br />