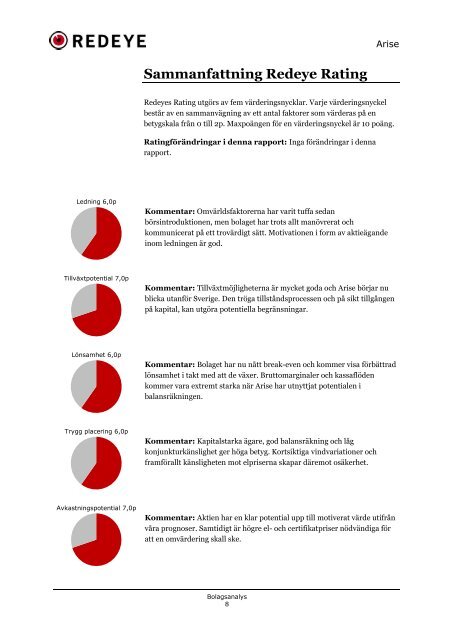

Ledning 6,0p Tillväxtpotential 7,0p Lönsamhet 6,0p Trygg placering 6,0p Avkastningspotential 7,0p Sammanfattning <strong>Redeye</strong> Rating Bolagsanalys 8 Arise <strong>Redeye</strong>s Rating utgörs av fem värderingsnycklar. Varje värderingsnyckel består av en sammanvägning av ett antal faktorer som värderas på en betygskala från 0 till 2p. Maxpoängen för en värderingsnyckel är 10 poäng. Ratingförändringar i denna rapport: Inga förändringar i denna rapport. Kommentar: Omvärldsfaktorerna har varit tuffa sedan börsintroduktionen, men bolaget har trots allt manövrerat och kommunicerat på ett trovärdigt sätt. Motivationen i form av aktieägande inom ledningen är god. Kommentar: Tillväxtmöjligheterna är mycket goda och Arise börjar nu blicka utanför Sverige. Den tröga tillståndsprocessen och på sikt tillgången på kapital, kan utgöra potentiella begränsningar. Kommentar: Bolaget har nu nått break-even och kommer visa förbättrad lönsamhet i takt med att de växer. Bruttomarginaler och kassaflöden kommer vara extremt starka när Arise har utnyttjat potentialen i balansräkningen. Kommentar: Kapitalstarka ägare, god balansräkning och låg konjunkturkänslighet ger höga betyg. Kortsiktiga vindvariationer och framförallt känsligheten mot elpriserna skapar däremot osäkerhet. Kommentar: Aktien har en klar potential upp till motiverat värde utifrån våra prognoser. Samtidigt är högre el- och certifikatpriser nödvändiga för att en omvärdering skall ske.

Resultaträkning, MSEK 2010 2011 2012 2013e 2014e Omsättning 107 286 248 288 422 Summa rörelsekostnader -72 -109 -71 -51 -87 EBITDA 35 177 177 237 334 Avskrivningar -37 -73 -122 -102 -138 EBIT -2 104 55 134 197 Resultatandelar 0 0 0 0 0 Finansiella intäkter 2 8 16 6 5 Finansiella kostnader -25 -47 -93 -120 -170 Resultat före skatt -24 65 -22 20 32 Skatt 6 -18 6 0 0 Nettoresultat -18 47 -16 20 32 Resultaträkning just, MSEK 2010 2011 2012 2013e 2014e Jämförelsestörande poster 0 0 0 0 0 EBITDA just 35 177 177 237 334 EBIT just -2 104 55 134 197 PTP just -24 65 -22 20 32 Nettoresultat just -18 47 -16 20 32 Balansräkning, MSEK 2010 2011 2012 2013e 2014e Tillgångar Omsättningstillgångar Kassa och bank 250 137 341 174 200 Kundfordringar 3 8 13 15 22 Lager 17 30 30 35 51 Andra fordringar 71 90 70 37 51 Summa omsättningstillg. 340 265 454 261 324 Anläggningstillgångar Materiella anl.tillg. 1 678 2 127 2 162 2 460 3 844 Finansiella anl.tillg. 57 488 591 591 591 Goodwill 0 0 0 0 0 Balans. utv. kostn. 0 0 0 0 0 Övr. immateriella tillg. 0 0 0 0 0 Summa anläggningstillg. 1 735 2 615 2 753 3 051 4 435 Summa tillgångar 2 075 2 880 3 207 3 312 4 759 Skulder Kortfristiga skulder Leverantörsskulder 26 88 120 43 51 Övriga icke ränteb skulder 42 120 195 46 55 Summa kortfristiga skulder 67 208 315 89 105 Långa icke ränteb.skulder 0 0 0 0 0 Räntebärande skulder 806 1 339 1 690 2 000 3 400 Summa skulder 873 1 547 2 005 2 089 3 505 Avsättningar 7 90 50 50 50 Eget kapital 1 195 1 243 1 152 1 172 1 204 Minoritet 0 0 0 0 0 Minoritet & Eget Kapital 1 195 1 243 1 152 1 172 1 204 Summa skulder och eget kapital2 075 2 880 3 207 3 312 4 759 Fritt kassaflöde, MSEK 2010 2011 2012 2013e 2014e Omsättning 107 286 248 288 422 Summa rörelsekostnader -72 -109 -71 -51 -87 Avskrivningar -37 -73 -122 -102 -138 EBIT -2 104 55 134 197 Skatt på EBIT (Justerad skatt) 6 0 6 0 0 NOPLAT 4 104 61 134 197 Avskrivningar 37 73 122 102 138 Bruttokassaflöde 41 177 183 237 334 Förändring i rörelsekapital 1 22 122 -200 -20 Investeringar -812 -522 -865 -400 -1 523 Fritt kassaflöde -770 -323 -560 -363 -1 208 Kapitalstruktur 2010 2011 2012 2013e 2014e Soliditet 58% 43% 36% 35% 25% Skuldsättningsgrad 67% 108% 147% 171% 282% Nettoskuld 556 1 202 1 349 1 826 3 200 Sysselsatt kapital 2 001 2 582 2 842 3 172 4 604 Kapitalets oms. hastighet 0,1 0,1 0,1 0,1 0,1 Tillväxt 2010 2011 2012 2013e 2014e Försäljningstillväxt 147% 166% -13% 16% 46% VPA-tillväxt (just) n.m.% n.m.% n.m.% n.m.% 55% Tillväxt eget kapital 76% 4% -7% 2% 3% Fel! Hittar inte referenskälla. Bolagsanalys 9 Arise DCF värdering Kassaflöden, MSEK Riskpremie (%) 8,1 NV FCF (2013-15) -1 040,1 Betavärde 1,7 NV FCF (2016-27) 3 577,5 Riskfri ränta (%) 2,0 NV FCF (2028-) 791,9 Räntepremie (%) 4,0 Rörelsefrämmade tillgångar 341,0 WACC (%) 8,5 Räntebärande skulder 2 390,0 Motiverat värde 1 280,4 Antaganden 2016-27 (%) Genomsn. förs. tillv. 2,0 Motiverat värde per aktie 38,3 EBITDA-marginal 79,0 Börskurs 23,4 Lönsamhet 2010 2011 2012 2013e 2014e Avk. på eget kapital (ROE) -2% 4% -1% 2% 3% ROCE 0% 5% 2% 4% 5% ROIC 0% 5% 2% 4% 5% EBITDA-marginal (just) 33% 62% 71% 82% 79% EBIT just-marginal -1% 36% 22% 47% 47% Netto just-marginal -17% 16% -6% 7% 7% Data per aktie, SEK 2010 2011 2012 2013e 2014e VPA -0,60 1,41 -0,48 0,61 0,94 VPA just -0,60 1,41 -0,48 0,61 0,94 Utdelning 0,0 0,0 0,0 0,0 0,2 Nettoskuld 18,2 36,0 40,4 54,6 95,7 Antal aktier 30,6 33,4 33,4 33,4 33,4 Värdering 2010 2011 2012 2013e 2014e Enterprise value 1 339 1 984 2 131 2 176 2 176 P/E n.m. 16,6 n.m. 38,4 24,8 P/E just n.m. 16,6 n.m. 38,4 24,8 P/S 7,3 2,7 3,2 2,7 1,9 EV/S 12,5 6,9 8,6 7,6 5,2 EV/EBITDA just 38,1 11,2 12,0 9,2 6,5 EV/EBIT just n.m. 19,1 38,8 16,2 11,1 P/BV 0,7 0,6 0,7 0,7 0,6 Aktiens utveckling Tillväxt/år 10/12 1 mån 4,0% Omsättning 52,0% 3 mån 8,0% Rörelseresultat, just n.m.% 12 mån -14,0% V/A, just -10,5% Årets Början -10,0% EK -1,8% Aktiestruktur % Röster Kapital Nordea fonder 13,7 13,7 Länsförsäkringar fonder 10,1 10,1 Tredje AP Fonden 10,0 10,0 Statkraft AS 7,5 7,5 Alecta 4,5 4,5 Ernströmgruppen 4,5 4,5 Leif Jansson m bolag 3,9 3,9 Peter Nygren fam o bolag 3,8 3,8 ATP 3,0 3,0 Danica Pension 2,5 2,5 Aktien . Reuterskod AWP.ST Lista Small cap Kurs, SEK 23,4 Antal aktier, milj 33,4 Börsvärde, MSEK 782 1043 Börspost 1 Bolagsledning & styrelse . VD Peter Nygren CFO Thomas Johansson IR Leif Jansson Ordf Pehr G Gyllenhammar Nästkommande rapportdatum . Kvartal 3 2013-11-13 Kvartal 4 2014-02-14 Analytiker <strong>Redeye</strong> AB . Henrik Alveskog Mäster Samuelsgatan 42, 10tr henrik.alveskog@redeye.se 114 35 Stockholm