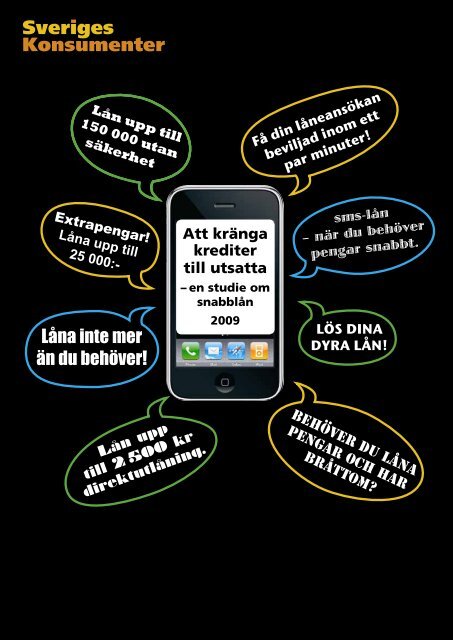

Att kränga krediter - Sveriges Konsumenter

Att kränga krediter - Sveriges Konsumenter

Att kränga krediter - Sveriges Konsumenter

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Lån upp till<br />

150 000 utan<br />

säkerhet<br />

Extrapengar!<br />

Låna upp till<br />

25 000:-<br />

Låna inte mer<br />

än du behöver!<br />

Lån upp<br />

till 2 500 kr<br />

direktutlåning.<br />

1 <strong>Att</strong> <strong>kränga</strong> <strong>krediter</strong> till utsatta – en studie om snabblån av <strong>Sveriges</strong> <strong>Konsumenter</strong> 2009<br />

<strong>Att</strong> <strong>kränga</strong><br />

<strong>krediter</strong><br />

till utsatta<br />

– en studie om<br />

snabblån<br />

2009<br />

Få din låneansökan<br />

beviljad inom ett<br />

par minuter!<br />

sms-lån<br />

– när du behöver<br />

pengar snabbt.<br />

Lös dina<br />

dyra Lån!<br />

Behöver du låna<br />

pengar och har<br />

bråttom?

1. Inledning sid 3<br />

2. Sammanfattning sid 5<br />

3. Bakgrund sid 8<br />

3.1 Den ökade skuldsättningen i samhället sid 8<br />

3.1.1 Avregleringen sid 8<br />

3.1.2 Förändrad inställning till <strong>krediter</strong> sid 8<br />

3.1.3 Allt fler skuldsatta sid 8<br />

3.1.4 Allt fler i Kronofogdens register sid 9<br />

3.1.5 Nya typer av <strong>krediter</strong> sid 9<br />

3.1.6 Sms-lån ökar skuldbördan ytterligare sid 10<br />

3.1.7 Tillgängligheten sid 10<br />

3.2 Lagstiftningen sid 11<br />

3.2.1 Förebygga överskuldsättning sid 11<br />

3.2.2 Sms-lån omfattas inte av lagen sid 12<br />

3.2.3 Krav på skärpt lagstiftning sid 12<br />

3.2.4 Konsumentkreditdirektivet sid 12<br />

3.2.5 Löser implementeringen problemen? Sid 13<br />

3.2.6 Lagom reglering bäst sid 13<br />

3.3 Oskälig kreditgivning<br />

och avrådningsskyldighet sid 14<br />

3.3.1 Konsumentskyddet förhållandevis gott sid 14<br />

3.3.2 Avslås nästan alltid i ARN sid 14<br />

3.3.3 Avrådningsskyldighet sid 15<br />

3.3.4 Bra eller dålig fordran sid 15<br />

4. Företagen och<br />

marknadsföringen sid 16<br />

4.1 Inledning sid 16<br />

4.1.1 Företagens webbplaster sid 16<br />

4.1.2 Andra typer av snabba <strong>krediter</strong> sid 16<br />

4.1.3 Intervjuer med företagen sid 17<br />

4.2 Sms-låneföretagen sid 17<br />

4.2.2 Sammanfattning sid 17<br />

4.2.3 Ett företag, flera webbsidor sid 18<br />

4.2.4 Snabbt och lätt sid 18<br />

4.2.5 Välgörenhet eller din vän sid 19<br />

4.2.6 Leva över sina tillgångar sid 20<br />

4.2.7 Varnar för sms-lånen sid 20<br />

4.2.8 Kostnader och jämförelse sid 21<br />

4.2.9 Mer om avgifterna sid 22<br />

4.2.10 Hur används lånen? sid 23<br />

4.2.11 Villkoren för att få kredit sid 24<br />

4.2.12 Kreditprövning sid 24<br />

4.2.13 Bildspråket på webbplatserna sid 25<br />

4.3 Andra kreditgivare sid 25<br />

4.3.1 Sammanfattning sid 25<br />

4.3.2 Begränsningar sid 25<br />

4.3.3 Snabba besked och drömmar sid 25<br />

4.3.4 Hjälp till den som behöver sid 26<br />

4.3.5 Den effektiva räntan sid 26<br />

4.3.6 Förändrade förutsättningar sid 27<br />

2 <strong>Att</strong> <strong>kränga</strong> <strong>krediter</strong> till utsatta – en studie om snabblån av <strong>Sveriges</strong> <strong>Konsumenter</strong> 2009<br />

innehåll<br />

4.4 Marknadsföringen av snabba <strong>krediter</strong> sid 27<br />

4.4 1 De intervjuade företagen sid 27<br />

4.4.2 Resurser sid 28<br />

4.4.3 Den insamlade marknadsföringen sid 28<br />

4.4.4 Reklam på nätet sid 29<br />

5. Låntagarna sid 32<br />

5.1 Sms-låntagare i kronofogdens register sid 32<br />

5.1.1 Sammanfattning sid 32<br />

5.1.2 Aldrig bara en skuld sid 32<br />

5.1.3 Små lån med stor skuldsättning sid 32<br />

5.2 Intervjuer med sms-lånetagare sid 33<br />

5.2.1 Sammanfattning 33<br />

5.2.2 Metod och redovisning av de intervjuade sid 33<br />

5.2.3 Varför lånar man? sid 34<br />

5.2.4 Marknadsföringen sid 35<br />

5.2.5 Snabbt och inga frågor sid 35<br />

5.2.6 Villkoren och kostnader sid 35<br />

5.2.7 Rekommendationer och råd sid 36<br />

5.2 8 Lånens konsekvenser sid 37<br />

6. Debatten om sms-lånen sid 38<br />

6.1 Inledning sid 38<br />

6.2 Några exempel på artiklar sid 38<br />

6.3 Debatten i tidningar och på nätet sid 38<br />

6.4 Debatt i riksdagen sid 39<br />

6.5 Uppsatser sid 39<br />

6.6 Några som inte hörs i debatten sid 39<br />

6.7 De intervjuade företagen om debatten sid 40<br />

6.8 Fullt ös i debatten – inget händer i praktiken sid 41<br />

7. Möjliga lösningar sid 42<br />

7.1 Överskuldsättning sid 42<br />

7.2 Alla kan bli skuldsatta sid 42<br />

7.3 Stoppar huvudet i sanden sid 42<br />

7.4 Hjälpande hand sid 42<br />

7.5 Värmdö kommun sid 43<br />

7.6 Sociala lån sid 43<br />

7.7 Stort behov av information sid 43<br />

7.8 Andra åtgärder sid 43<br />

7.9 Tillsyn sid 44<br />

8. Förslag för att förbättra<br />

konsumentskyddet sid 45<br />

Bilagor<br />

1. Information om företagen (tabeller) sid 47<br />

1. Sms-låneföretagen sid 47<br />

2. Andra kreditgivare sid 52<br />

2. Exempel på marknadsföring från tidningar<br />

och webbplatser sid 55

<strong>Sveriges</strong> <strong>Konsumenter</strong> har med hjälp av medel<br />

från Konsumentverket granskat hur snabba<br />

<strong>krediter</strong> marknadsförs i Sverige, vilka som tar<br />

lånen, hur lånen används och konsekvenserna<br />

av skuldsättningen. Detta mot bakgrund av<br />

problemen med överskuldsättning, särskilt<br />

bland unga konsumenter. <strong>Sveriges</strong> <strong>Konsumenter</strong><br />

har även studerat vilka aktörer som<br />

finns på marknaden och vilka metoder som de<br />

använder.<br />

<strong>Att</strong> låna pengar var tidigare något stort och<br />

omfattande. Låneprocessen var lång och<br />

omständlig innan någon accepterades som<br />

kredittagare. I dag ser det helt annorlunda ut.<br />

I butiker erbjuds kreditköp och på nätet är<br />

ett lån inte många klick bort, det är bara att<br />

skicka ett sms så har låntagaren pengarna på<br />

kontot. <strong>Konsumenter</strong>na översköljs av reklam<br />

om snabba <strong>krediter</strong> som ska lösa våra problem<br />

eller uppfylla våra drömmar. Och det går<br />

snabbt…<br />

Vi har gått från en nästan totalt reglerad<br />

lånemarknad till en i stora delar avreglerad.<br />

Marknaden har öppnats för nya aktörer.<br />

Samhällsförändringen har inneburit mycket<br />

positivt för den enskilde konsumenten, möjligheterna<br />

att få lån har för många människor<br />

ökat. Men det finns också stora risker med det<br />

nya lånesamhället.<br />

Med anledning av den här problematiken ville<br />

<strong>Sveriges</strong> <strong>Konsumenter</strong> undersöka konsumentens<br />

förhållande till lånesamhället och den<br />

ökade marknadsföringen av lån. Hur ser själva<br />

marknadsföringen ut? Hur upplevs den av<br />

människor som tagit de snabba lånen? Hur ser<br />

de på sin situation? Hur beskriver de relationen<br />

mellan sin inkomst och livssituation och<br />

benägenheten att ta snabba lån?<br />

Det övergripande målet med projektet var att<br />

undersöka, få mer kunskap om och sprida<br />

information om lånesamhället och dess<br />

konsekvenser för konsumenterna. Syftena<br />

med projektet har varit att:<br />

• Få mer kunskap om marknaden och<br />

marknadsföring av dessa lån.<br />

• Få mer fakta om människors upplevelser<br />

och konsekvenser av lånen.<br />

3 <strong>Att</strong> <strong>kränga</strong> <strong>krediter</strong> till utsatta – en studie om snabblån av <strong>Sveriges</strong> <strong>Konsumenter</strong> 2009<br />

1. Inledning<br />

• Presentera fakta och ge underlag till<br />

diskussion.<br />

• Skapa uppmärksamhet kring snabba lån.<br />

• Få personer att reflektera över snabba lån.<br />

Vi ville också få svar på följande frågor:<br />

• I vilka situationer tar människor snabba<br />

<strong>krediter</strong>?<br />

• Varför väljer man snabba lån framför lån<br />

med bättre villkor?<br />

• Hur tillgängliga är de snabba lånen?<br />

• I vilka medier och på vilka platser finns<br />

marknadsföringen?<br />

• Hur ser marknadsföringen ut?<br />

• Är marknadsföringen av snabba <strong>krediter</strong><br />

”aggressiv”?<br />

• Är marknadsföringen tydlig gällande<br />

villkor för snabba <strong>krediter</strong>?<br />

• Vem riktar sig marknadsföringen till?<br />

• Har inkomst betydelse för benägenheten<br />

att ta snabba lån?<br />

<strong>Sveriges</strong> <strong>Konsumenter</strong> har valt att framför<br />

allt fokusera på de så kallade sms-lånen. Det<br />

vill säga snabba <strong>krediter</strong> med små belopp,<br />

utan säkerhet, snabb handläggningstid och<br />

kort utlåningstid, där vissa av Konsumentkreditlagens<br />

regler inte gäller. Men vi har också<br />

tittat på andra typer av lån som marknadsförs<br />

under benämningen snabba <strong>krediter</strong>.<br />

Den första delen av studien utgörs av bakgrund<br />

med existerande fakta, siffror och<br />

statistik hämtade från intervjuer och andra<br />

rapporter. Den andra delen är en kartläggning<br />

av företagen och marknadsföringen av snabba<br />

<strong>krediter</strong>. Den tredje delen av studien baseras<br />

på uppgifter från Kronofogdens register och<br />

intervjuer med personer som tagit snabba<br />

<strong>krediter</strong>. På så sätt har <strong>Sveriges</strong> <strong>Konsumenter</strong><br />

försökt att belysa problematiken kring snabba<br />

<strong>krediter</strong> utifrån olika perspektiv. <strong>Sveriges</strong><br />

<strong>Konsumenter</strong> har också undersökt olika typer<br />

av åtgärder och hur samhället skulle kunna<br />

förebygga skuldsättning. Studien innehåller<br />

också utdrag från debatten kring sms-lån.<br />

Sist kommer ett antal punkter med förslag på<br />

åtgärder.<br />

<strong>Sveriges</strong> <strong>Konsumenter</strong> vill tacka den referensgrupp<br />

som har varit ett stort stöd för arbetet.

I referensgruppen har ingått Jan Åkerlund<br />

från Kronofogden, Therese Wieselqvist från<br />

Finansinspektionen, Göran Tersmeden från<br />

Råd & Rön, Jan-Erik Nyberg från <strong>Sveriges</strong><br />

<strong>Konsumenter</strong>, Elisabeth Gustafsson från<br />

<strong>Konsumenter</strong>nas bankbyrå, Daniel Carlstedt<br />

från Unga örnar och Jan Bertoft från <strong>Sveriges</strong><br />

<strong>Konsumenter</strong>. <strong>Sveriges</strong> <strong>Konsumenter</strong> vill<br />

också tacka de företag och de privatpersoner<br />

som tog sig tid att svara på frågorna och<br />

andra personer och organisationer som varit<br />

behjälpliga i det här arbetet.<br />

4 <strong>Att</strong> <strong>kränga</strong> <strong>krediter</strong> till utsatta – en studie om snabblån av <strong>Sveriges</strong> <strong>Konsumenter</strong> 2009<br />

<strong>Sveriges</strong> <strong>Konsumenter</strong> hoppas att studien<br />

ska bidra till att lyfta fram problematiken<br />

och sätta frågorna i fokus så att politiker och<br />

andra beslutsfattare tar de beslut som behövs.<br />

Allt för många människor får lida för att de<br />

rätta verktygen saknas.<br />

Stockholm i november 2009<br />

Heléne Götberg<br />

Projektledare

Kreditbeteendet i samhället har förändrats.<br />

Tidigare kunde det vara svårt att få en kredit. I<br />

dag är det annorlunda och <strong>krediter</strong>bjudanden<br />

finns i princip överallt. Den stora förändringen<br />

kom i samband med avregleringen av<br />

kreditmarknaden 1985, vilket ledde till att<br />

utlåningsverksamheten stimulerades.<br />

Det finns i dag inga tecken på att dagens sätt<br />

använda <strong>krediter</strong> skulle vara på väg bort. Nya<br />

kreditformer introduceras hela tiden och<br />

antalet aktörer på kreditmarknaden blir fler.<br />

Statistiska Centralbyråns siffror visar att de<br />

svenska hushållen blir allt mer skuldsatta.<br />

Ökningen handlar framförallt om att hushållen<br />

belånar sina bostäder, men även lån utan<br />

säkerhet växer. Samtidigt får fler svenskar<br />

svårt att betala sina skulder. Varje år tar<br />

Kronofogden emot fler ärenden.<br />

Våren 2006 lanseras det första sms-lånet<br />

i Sverige. Kronofogden varnade tidigt för<br />

att sms-lånen kunde orsaka överskuldsättning.<br />

Hösten 2006, vid myndighetens första<br />

mätning, hade 390 ansökningar kommit in.<br />

Framförallt var det ungdomar som skuldsattes<br />

och nästan 60 procent av dem som inte kunde<br />

betala hade redan registrerade skulder. Antalet<br />

ansökningar om betalningsföreläggande<br />

fortsatte att öka, helåret 2006: 1407, 2007: 20<br />

418 och 2008: 35 775. I augusti i år presenterades<br />

nya siffror, under det första halvåret<br />

hade det kommit in 23 465 ansökningar, vilket<br />

är en ökning med 35 procent jämförelse med<br />

samma period 2008.<br />

Undantagen i lagen innebär att företag som<br />

erbjuder sms-lån inte behöver göra en kreditprövning.<br />

Vid lagens tillkomst ansågs det inte<br />

finnas en risk att små <strong>krediter</strong> skulle kunna<br />

orsaka överskuldsättning. Undantaget gäller<br />

även för krav att ange den effektiva räntan och<br />

skriftlighetskrav. Kreditgivarna för sms-lån<br />

har heller inte samma informationskrav.<br />

Många sms-lån ligger under 200 euro och<br />

omfattas inte av konsumentkreditdirektivet.<br />

Men det finns inget hinder i direktivet<br />

för att inkludera att även små <strong>krediter</strong> i<br />

konsumenträttsskyddet.<br />

5 <strong>Att</strong> <strong>kränga</strong> <strong>krediter</strong> till utsatta – en studie om snabblån av <strong>Sveriges</strong> <strong>Konsumenter</strong> 2009<br />

2. Sammanfattning<br />

Även om kreditprövningen skärps för sms-lån<br />

kommer vissa bekymmer att kvarstå. Avsaknaden<br />

av en avskräckande sanktionsregel<br />

innebär att vissa företag inte gör en tillräcklig<br />

kreditprövning. <strong>Att</strong> få krediten jämkad enligt<br />

36§ Avtalslagen på grund av oskälig kreditgivning<br />

är i princip omöjligt efter prejudikat.<br />

Skyldighet att avråda konsumenten från att<br />

ta en kredit om den inte är till nytta utifrån<br />

priset på krediten eller konsumentens ekonomiska<br />

situation är en möjlig väg.<br />

I vår studie hittade vi 30 webbplatser som<br />

erbjöd sms-lån. <strong>Att</strong> det är enkelt att låna och<br />

att låntagaren har pengarna snabbt på kontot<br />

är framträdande information på företagens<br />

sidor. ”Så här enkelt ansöker du” ”Smslån<br />

– när du behöver pengar snabbt.” ”Smslån<br />

Snabblån När du behöver pengar snabbt!”<br />

Företagens namn förstärker att det går snabbt.<br />

Expresskredit, Expresslån, Easykredit. Ett<br />

snabbt lån löser en tillfällig penningbrist och<br />

inga obehagliga frågor ställs: “Du bestämmer<br />

själv vad du ska använda pengarna<br />

till”. Företagen framställer sig som ett bättre<br />

alternativ än de vanliga bankerna och antyder<br />

i princip att de sysslar de med någon sorts<br />

välgörenhet eller är kredittagarens vän: ”Vi<br />

hjälper dig när du har ett tillfälligt behov av<br />

extra förstärkning”.<br />

Informationen om återbetalningstiden och<br />

kostnaderna är tydlig. Krediterbjudanden från<br />

500 till 1 000 kronor hittades. De vanligaste<br />

summorna låg mellan 1 000 och 4 000 kronor.<br />

<strong>Att</strong> låna 1 000 kronor kostar allt från 200 kronor<br />

till 550 kronor och nästan alltid tillkom<br />

en extra avgift för sms eller för ansökningen.<br />

Lånen är dyra, den raka räntan har beräknats<br />

från 243 procent till 541 procent (tidningen<br />

Affärsvärlden 2008). Den effektiva räntan låg<br />

från 792 procent till 18 228 procent. Vissa<br />

företag anger den effektiva räntan, men den<br />

är troligen inte korrekt eftersom formeln de<br />

använder inte är den gängse som används i<br />

Sverige.<br />

Enligt egna uppgifter gör företagen någon<br />

form av kreditprövning, Frågan är vilken typ<br />

av kreditprövning som är praktiskt att göra<br />

på den korta tid som förflyter mellan ansökan

och beviljad kredit. Val av formuleringar<br />

antyder att företagen vet att deras kunder kan<br />

få problem med att betala tillbaka.<br />

<strong>Sveriges</strong> <strong>Konsumenter</strong> hittade också erbjudanden<br />

på internet på <strong>krediter</strong> upp till<br />

350 000 kronor utan säkerhet. Även de här<br />

kreditföretagen poängterar snabbhet men nu<br />

handlar det att få snabba besked. ”Lånelöfte<br />

direkt”. Dessa <strong>krediter</strong> lockar framför allt med<br />

drömmar men även brist på pengar används<br />

i marknadsföringen. Det inte alltid lätt att<br />

förstå vad lånet kommer att kosta eftersom<br />

låntagaren inte vet vilken ränta denne kommer<br />

att få. De flesta företag har en individuell<br />

ränta och den har en ganska stor spännvidd.<br />

I marknadsföringen är det oftast den lägsta<br />

procentsatsen som anges.<br />

Sms-lånen marknadsförs utifrån att det finns<br />

en brist medan de högre <strong>krediter</strong>na marknadsförs<br />

utifrån drömmar. Easykredits ”Tillfällig<br />

penningbrist” medan Haléns ”Drömmar<br />

kan bli verkliga”. Men även bland de större<br />

lånen handlar det om att pengarna inte räcker<br />

till ”Ikano Banklån – när sommaren har mer<br />

att erbjuda än plånboken.”<br />

Marknadsföringen uppfyller antagligen kraven<br />

på måttfullhet och återhållsamhet. Reglerna<br />

har antagligen en preventiv effekt. Vi kan<br />

inte dra slutsatsen att reklamen är aggressiv<br />

utifrån det som samlats in. På ett mer indirekt<br />

sätt kan det dock sägas att reklamen i stort är<br />

aggressiv eftersom konsumenter i många sammanhang<br />

utsätts för marknadsföringen. Vi har<br />

också undersökt marknadsföring på internet,<br />

bland annat olika tipssidor. Dessa innehåller<br />

ofta något slags redaktionellt material. Tonen<br />

liknar den som finns på sms-lånens webbplatser.<br />

Vem som står bakom tipssidorna är inte<br />

alltid lätt att avgöra, det kan misstänkas att<br />

det är kreditgivarna själva som är dess ägare.<br />

Det skulle i så fall vara ett sätt att öka trafiken.<br />

Frågan är om informationen på sidorna är<br />

måttfull och återhållsam.<br />

<strong>Sveriges</strong> <strong>Konsumenter</strong> har undersökt över<br />

hundra personer i Kronofogdens register. De<br />

som har sms-låneskulder hos Kronofogden<br />

har nästan aldrig enbart en skuld. De har<br />

nästan aldrig bara tagit ett sms-lån, de har<br />

tagit många. I vissa fall har de nästan gått<br />

igenom hela listan av de sms-lån som vi kunde<br />

hitta när företagen studerades. Dessutom har<br />

6 <strong>Att</strong> <strong>kränga</strong> <strong>krediter</strong> till utsatta – en studie om snabblån av <strong>Sveriges</strong> <strong>Konsumenter</strong> 2009<br />

personerna skulder på grund av utebliven<br />

betalning för hyra, postorderbeställningar, el,<br />

parkeringsböter, telefoni, köp på kontokort,<br />

andra <strong>krediter</strong> med mera. För att se hur stora<br />

skulder som vissa av personerna dragit på sig<br />

plockade vi ut 24 personer och såg hur mycket<br />

de var skyldiga till olika sms-låneföretag. Det<br />

visade sig att skulderna varierade stort, från<br />

cirka 10 000 kronor till cirka 60 000 kronor.<br />

<strong>Sveriges</strong> <strong>Konsumenter</strong> också gjort intervjuer<br />

med ett antal låntagare. 17 personer har ställt<br />

upp och svarat på frågorna. De flesta av de<br />

intervjuade har tagit sms-lån, oftast i kombination<br />

med andra typer av lån. Två har inga<br />

sms-lån utan andra snabba <strong>krediter</strong>. Nästan<br />

alla har tagit lånen för att lösa någon form<br />

av krissituation och nästan alla har använt<br />

pengarna till vardagliga utgifter. De flesta har<br />

sökt aktivt på nätet för att komma i kontakt<br />

med låneföretagen. Trots att flera av dem var<br />

rejält skuldsatta fick flera av dem fortfarande<br />

e-post och sms från sms-låneföretagen med<br />

nya erbjudanden om lån.<br />

De intervjuade upplever att de fått pengarna<br />

snabbt, i princip direkt. Vissa upplever att det<br />

gått för fort och att det är en nackdel, de har<br />

inte hunnit tänker i efter. Alla som har tagit<br />

sms-lån har varit fullt på det klara med vad<br />

lånen skulle kosta dem. De vet att de är dyra,<br />

men har inte sett någon annan utväg.<br />

I princip ville ingen rekommendera någon<br />

annan att ta den här typen av lån. När det<br />

gällde råd till sig själva var de tillfrågade överlag<br />

mycket strängare mot sig själva än mot<br />

andra. Flera tyckte att de fick skylla sig själva,<br />

de hade själva valt att ta den här typen av lån.<br />

Vad har då lånen haft för konsekvenser för<br />

låntagarna? Nästan alla har hamnat hos<br />

Kronofogden. För några har lånen inte<br />

inneburit några större konsekvenser, för andra<br />

var det en dyrköpt läxa. För några har det löst<br />

sig, men det var nära att det utvecklades till<br />

en riktig katastrof. För flera har det slutat i<br />

tragedi. Så här säger en av de intervjuade: ”De<br />

här lånen har förstört mitt liv. De har begravt<br />

mig. Jag har förlorat allt, min fru och mina<br />

barn. Jag vet inte vad som hände, jag vaknade<br />

upp efter ett halvår och hade hur mycket<br />

skulder som helst. Nu ser jag klart men när<br />

det snurrade på var det som om min hjärna<br />

inte fungerade.”

Debatten om sms-lånen har väldigt intensiv<br />

de senaste åren. Alla vet väl vid det här laget<br />

vad ett sms-lån är. Trots debatten har det<br />

i princip inte hänt något när det gäller att<br />

komma till rätta med skuldsättningen. <strong>Sveriges</strong><br />

<strong>Konsumenter</strong> har påpekat för regeringen<br />

vad vi tycker om att lagstiftningsprocessen<br />

går långsamt och krävt flera skyndsamma<br />

åtgärder.<br />

Krediter är numera en del av vardagen men<br />

de problem som uppstår i kreditsamhällets<br />

skugga hanteras med föråldrade verktyg. För<br />

att få bukt med överskuldsättningen måste<br />

politikerna och övriga beslutsfattarna ta ett<br />

helhetsgrepp över kreditsamhället. Kunskap<br />

och bra förslag om hur samhället kommer tillrätta<br />

med problemen finns. Överskuldsättning<br />

kostar den enskilde lidande, men det kostar<br />

också samhället mellan 30 till 50 miljarder<br />

per år.<br />

· Skärp konsumentkreditlagen. Luckorna<br />

i lagen som sms-låneföretagen utnyttjar<br />

måste täppas till. Inga undantag för små<br />

<strong>krediter</strong>, all kreditgivning måste omfattas<br />

av en kreditprövning, effektiv ränta<br />

måste anges och skriftliga avtal krävas.<br />

Ställ krav på betänketid, att ta ett lån för<br />

snabbt kan vara oövertänkt. Inför krav på<br />

strängare kreditprövningar med avrådningsskyldighet<br />

om det är uppenbart att<br />

personen ifråga inte har någon återbetalningsförmåga.<br />

Inför en gräns för hur<br />

mycket en kredit får kosta.<br />

· Inför fungerande och kraftfull kontroll av<br />

företagen och utlåningsverksamheten.<br />

7 <strong>Att</strong> <strong>kränga</strong> <strong>krediter</strong> till utsatta – en studie om snabblån av <strong>Sveriges</strong> <strong>Konsumenter</strong> 2009<br />

· Förbättra samhällets samordning för att<br />

förhindra överskuldsättning.<br />

· Se över reglerna för marknadsföring av<br />

<strong>krediter</strong>.<br />

· Ge konsumenterna mycket mer stöd,<br />

information och utbildning när det gäller<br />

finansiella frågor. Förstärk skolutbildning<br />

i privatekonomi och våga diskutera<br />

konsumtion, sparande och attityder!<br />

· Inför en skyldighet för kreditgivarna av<br />

snabba <strong>krediter</strong> med kort utlåningstid att<br />

informera om riskerna med att ta den här<br />

typen av <strong>krediter</strong>.<br />

· Skapa ett system så att företag i branschen<br />

tvingas vara med och finansiera informationskampanjer<br />

som ger motbilder.<br />

· Arbeta för att sudda bort skam- och<br />

”skyll dig själv stämpeln” som de som blir<br />

skuldsatta får.<br />

· Inför möjligheter inrätta ”sociala lån” för<br />

människor med små resurser som behöver<br />

en tillfällig förstärkning eller som<br />

behöver sanera sin ekonomi.<br />

· Satsa större resurser så att alla medborgare<br />

snabbt och enkelt får tillgång till<br />

skuld- och budgetrådgivning.<br />

· Mer resurser till organisationer som<br />

arbetar med överskuldsatta.

3.1 Den ökade skuldsättningen<br />

i samhället<br />

Det har skett en markant förändring av<br />

konsumenternas beteende och attityd vad<br />

gäller <strong>krediter</strong> i Sverige. Förr var det en stor<br />

sak att gå till banken för att få ett lån. Det var<br />

”bästa kostymen på” och dessutom tog det ett<br />

tag innan krediten beviljades. I dag är det helt<br />

annorlunda, nu finns det <strong>krediter</strong>bjudanden<br />

överallt. Det räcker att gå in i en butik för<br />

att köpa en teve så erbjuds ett kreditköp. På<br />

internet är inte en kredit många klick bort och<br />

den som är medlem i Facebook kan ständigt<br />

se annonser om snabba lån. Och numera<br />

existerar det inga väntetider, snabbt kan<br />

konsumenten ha några tusen på sitt konto.<br />

Tidigare fanns det en negativ syn på <strong>krediter</strong><br />

och många varnade för att sätta sig i skuld.<br />

I dag saknas många inlärda varningsklockor<br />

för att skuldsätta sig och det anses inte längre<br />

konstigt att konsumera på lånade pengar. Det<br />

är många som rullar en kreditskuld framför<br />

sig.<br />

3.1.1 Avregleringen<br />

Den stora förändringen kom i samband med<br />

avregleringen av kreditmarknaden 1985,<br />

vilket ledde till att utlåningsverksamheten<br />

stimulerades. Bankerna kunde låna ut utan att<br />

Riksbanken la sig i och många anser att det är<br />

den stora vändpunkten i svensk ekonomisk<br />

politik.<br />

Enligt rapporten ”Alla vill göra rätt för sig”<br />

(Kronofogden KFM Rapport 2008:1)ändrade<br />

avregleringen kreditmarknaden. Det uppstod<br />

konkurrens mellan kreditgivarna, något som<br />

dessa inledningsvis var ovana vid att hantera<br />

samtidigt som det också blev mer lönsamt att<br />

låna ut pengar. Det fanns också ett uppdämt<br />

behov efter <strong>krediter</strong> bland konsumenterna.<br />

Det innebar att efterfrågan av <strong>krediter</strong> och<br />

utbudet ökade samtidigt. Bankernas utlåning<br />

ökade dramatiskt 1985 – 1990. Utvecklingen<br />

ledde till en finansiell bubbla vilket orsakade<br />

en ekonomisk kris. Många råkade illa ut<br />

i lågkonjunkturen och det ansågs finnas<br />

ett behov att skydda konsumenterna i det<br />

nya kreditsamhället, vilket gjorde att reglerna<br />

i Konsumentkreditlagen skärptes och<br />

Skuldsaneringslagen infördes.<br />

8 <strong>Att</strong> <strong>kränga</strong> <strong>krediter</strong> till utsatta – en studie om snabblån av <strong>Sveriges</strong> <strong>Konsumenter</strong> 2009<br />

3. Bakgrund<br />

Alla fick inte hjälp. När Råd & Rön intervjuade<br />

Budget- och Skuldrådgivare i samband<br />

med krisen i december 2008 visade det sig att<br />

många hjälpte skuldsatta från förra krisen.<br />

Många hade till och med skulder från 80-talet.<br />

3.1.2 Förändrad inställning till <strong>krediter</strong><br />

Enligt Richard Wahlund, professor på Handelshögskolan,<br />

och en av författarna till rapporten<br />

”Finansiella strategier i förändring: segment och<br />

beteenden bland svenska hushåll”, har vår attityd<br />

till <strong>krediter</strong> förändrats en hel del under de<br />

senaste åren. Under 1990-talet skedde den stora<br />

revolutionen på sparområdet, påbörjad under<br />

1980-talet. Den stora allmänheten gick då från<br />

att vara sparare till att bli finansiella aktörer.<br />

Då blev <strong>krediter</strong> en finansieringsform snarare<br />

än en upplevd skuld. I rapporten kartlägger<br />

författarna olika typer av sparare och vilka<br />

strategier de använder. De jämförs också över<br />

tid. En grupp som kallas residualsparare, vilket<br />

egentligen betyder att de bara ”sparar” vad som<br />

råkar bli över, minskade från 45 procent till 19<br />

procent från 1993 till 1999. Den här gruppen<br />

har tidigare inte sparat så mycket i jämförelse<br />

med andra grupper, men de flesta av dem<br />

ökade både sitt sparande och sin skuldsättning<br />

under dessa år, de blev ”finansiella aktörer”.<br />

Under den här tiden ersätts det lilla sparandet<br />

med att man slutar att spara helt och i större<br />

utsträckning finansierar sina köp med <strong>krediter</strong>.<br />

De resterande 19 procenten residualsparare<br />

ökade sitt sparande något, men fortsatte att ha<br />

en låg skuldsättning.<br />

3.1.3 Allt fler skuldsatta<br />

De svenska hushållen blir allt mer skuldsatta.<br />

Statistiska Centralbyråns, SCB, siffror visar att<br />

i slutet av 2006 var hushållen skyldiga banker,<br />

bostadsinstitut och kreditmarknadsbolag 1<br />

757 024 miljoner kronor. Den siffran gällde<br />

bara för de företag som står under Finansinspektionens<br />

tillsyn. Ökningen handlade<br />

framförallt om att hushållen belånar sina<br />

bostäder, men även lån utan säkerhet växer.<br />

Sedan 2001 hade den typen av lån ökat med<br />

62 procent, från 84 640 miljoner till 136 828<br />

miljoner kronor i slutet av 2006. I augusti i<br />

år är den summan uppe i 169 940 miljoner<br />

kronor och totalt är svenska hushåll skyldiga 2<br />

241 488 miljoner kronor.

Cirka 13 procent av de svenska hushållen<br />

hade under 2007 någon form av konsumtionslån,<br />

enligt rapporten ”Överskuldsättning<br />

och ekonomiska problem bland ungdomar.”<br />

(Kronofogden och Konsumentverket KFM<br />

Rapport 2008:3)<br />

Antalet aktörer på kreditmarknaden blir också<br />

fler, speciellt när det gäller konsument<strong>krediter</strong>,<br />

enligt ”Alla vill göra rätt för sig”. Inom vissa<br />

branscher tjänar företagen inte pengar på<br />

själva försäljningen utan på det som säljs på<br />

avbetalning. De traditionella bankerna har<br />

vuxit och speciella nischbanker har också<br />

etablerat sig på marknaden.<br />

Trots den allvarliga ekonomiska krisen har<br />

hushållen ökat sin skuldsättning ytterligare.<br />

Hushållens skuldsättning är nu nära smärtgränsen,<br />

enligt nättidningen E24 den 12 juni<br />

i 2009. Takten i skuldsättningen har mattas av<br />

något, men ligger fortfarande på 8 till 9 procent.<br />

Tidningen refererar till en SCB-publikation<br />

som har konstaterat att det vanliga<br />

måttet, hushållens skulder i förhållande till<br />

disponibla inkomster, har stigit till rekordhöga<br />

150 procent, vilket är betydligt över toppnivån<br />

i slutet av 1990-talet. Hushållens skulder i<br />

relation till BNP har ökat till cirka 75 procent,<br />

vilket också det är rekord.<br />

3.1.4 Allt fler i Kronofogdens register<br />

Allt fler svenskar får också svårare att betala<br />

sina skulder. Varje år tar Kronofogden emot<br />

fler ärenden. Förra året ökade antalet mål för<br />

summarisk process med 13 procent och passerade<br />

miljonstrecket. Under 2000-talet har<br />

antalet mål fördubblats.<br />

Den ekonomiska krisen har ökat ärendemängden<br />

ytterligare. Enligt Kronofogdens rapport,<br />

”Alla vill göra rätt för sig” (2008), beräknas<br />

antalet överskuldsatta i Sverige vara minst 400<br />

000 personer. I rapporten ”Överskuldsättning<br />

och ekonomiska problem bland unga” (Kronofogden<br />

och Konsumentverket 2008) är det cirka<br />

550 000 personer som har en eller flera betalningsanmärkningar<br />

hos kreditupplysningsföretag.<br />

I samma rapport redovisas att uppemot<br />

18 procent av den vuxna befolkningen har<br />

haft betalningsproblem under den senaste 12<br />

månadersperioden, vilket motsvarar cirka 1,3<br />

miljoner människor. Båda rapporterna publicerades<br />

innan den finansiella krisen.<br />

9 <strong>Att</strong> <strong>kränga</strong> <strong>krediter</strong> till utsatta – en studie om snabblån av <strong>Sveriges</strong> <strong>Konsumenter</strong> 2009<br />

Det är också många ungdomar som blir<br />

skuldsatta. I Kronofogdens statistik ökade<br />

antalet skuldsatta 18-åringar med cirka 14<br />

procent mellan åren 2007 och 2008. Antalet<br />

ansökningar uppgick 2007 till cirka 130 000,<br />

vilket är en ökning med nästan 20 procent<br />

jämfört med år 2006. Skulderna handlar om<br />

kontokortsskulder, kommunikationsskulder,<br />

hyresskulder och banklån. Ungdomarna<br />

mellan 18 och 25 har skulder på cirka 828<br />

miljoner kronor 2008.<br />

Konsumentverket och Kronofogden fick i<br />

uppdrag av regeringen att identifiera ungdomars<br />

ekonomiska problem. Resultatet blev<br />

rapporten ”Överskuldsättning och ekonomiska<br />

problem bland ungdomar“(2008). Ungdomar<br />

har en betydlig sämre ekonomisk standard<br />

och har haft en mycket sämre ekonomisk<br />

utveckling än andra grupper. Inkomsterna<br />

för ungdomarna har inte kommit upp i de<br />

nivåer som gällde i början av 90-talet. Andelen<br />

fattiga bland unga vuxna (20 – 29 år) hade<br />

nästan fördubblats under de senaste åren och<br />

mer än var fjärde ungdom saknade år 2005 en<br />

kontantmarginal. Samtidigt har till exempel<br />

återbetalningskravet för studielånet gjorts om<br />

så att låntagarna måste börja betala tidigare.<br />

Dessutom har ungdomar ofta sämre villkor<br />

på arbetsmarknaden, otryggare och dyrare<br />

boende samt svårare ett dra nytta av bidragssystemen<br />

i samhället.<br />

Konsumtionsmönster har förändrats och<br />

utbudet av produkter har ökat. De nya<br />

konsumtionskraven har gjort de unga särskilt<br />

sårbara eftersom de har så små ekonomiska<br />

marginaler. Rapporten pekar på att ungdomar<br />

ofta söker identitet genom konsumtion. För<br />

att komma tillrätta med problemen föreslår<br />

de två myndigheterna, Konsumentverket och<br />

Kronofogden, bland annat att Ungdomsstyrelsen<br />

ska ha ett samlat ansvar för frågor som<br />

rör ekonomiska problem bland ungdomar.<br />

Dessutom ville myndigheterna att en nationell<br />

samordningsfunktion för insatser mot överskuldsättning<br />

och ekonomiska problem skulle<br />

inrättas.<br />

3.1.5 Nya typer av <strong>krediter</strong><br />

Samtidigt som de svenska hushållen blivit allt<br />

mer skuldsatta dyker det ständigt upp nya<br />

kreditfenomen. Våren 2006 lanseras det första<br />

sms-lånet i Sverige. Kreditformen fanns då

edan i Finland. I övriga Norden har sms-lån<br />

inte haft någon större framgång. I Norge har<br />

lagen om penningtvätt satt stopp för lånen.<br />

I Danmark har branschen och myndigheterna<br />

kommit överens om vissa spelregler.<br />

Baltikum har liknande problem som Sverige<br />

och Finland. I USA och England finns inga<br />

problem med sms-lån, men däremot en annan<br />

typ av kredit som kallas pay-day-loan. Det<br />

är också en kortkredit, men för att få lånet<br />

kräver kreditgivaren tillgång till låntagarens<br />

lönekonto. När löneutbetalningen kommer tar<br />

långivaren ut vad låntagaren är skyldig.<br />

Enligt Jan Åkerlund, på Kronofogdemyndigheten,<br />

är det bara en tidsfråga innan den<br />

här krediten kommer till Sverige. ”Det finns<br />

alltid företag som vill tjäna pengar på dem som<br />

saknar pengar”, säger han.<br />

Det senaste tillskottet på marknaden är möjligheten<br />

att ”hyra pengar”. Låntagaren betalar<br />

allstå ingen ränta eller avgift utan en hyra.<br />

När hyrestiden är slut betalar kredittagaren<br />

tillbaka hela lånet. <strong>Sveriges</strong> <strong>Konsumenter</strong> har<br />

inte haft möjlighet att ta reda på hur vanlig<br />

denna lånetyp är, men det är ett tecken på att<br />

kreditgivare hela tiden hittar nya marknader<br />

och metoder.<br />

3.1.6 Sms-lån ökar skuldbördan<br />

ytterligare<br />

Kronofogden gick tidigt ut och varnade för<br />

att sms-lån var en orsak till överskuldsättning.<br />

Redan hösten 2006 gjorde myndigheten en<br />

mätning som visade att 390 ansökningar om<br />

obetalda sms-lån hade kommit in. Framförallt<br />

var det ungdomar som skuldsattes, det<br />

vill säga personer i åldersgruppen 18 - 25<br />

år. Dessutom hade nästan 60 procent av de<br />

undersökta personerna redan registrerade<br />

skulder. Undersökningen omfattade tre<br />

företag, Mobillån, Ferratum och Folkia. Under<br />

helåret 2006 hade 1407 ansökningar kommit<br />

in. Två trender blev tydliga, att låneformen<br />

fått fotfäste och att det var ungdomar som inte<br />

kunde betala. 40 procent av ansökningarna<br />

om obetalda sms-lån rörde personer mellan<br />

18 och 25 år. Eftersom många redan hade<br />

registrerade skulder indikerade det att <strong>krediter</strong>na<br />

lockade en grupp som kört sin ekonomi<br />

i botten och som absolut inte borde öka sin<br />

skuldsättning. Undersökningen omfattade två<br />

bolag, Folkia och Mobillån.<br />

10 <strong>Att</strong> <strong>kränga</strong> <strong>krediter</strong> till utsatta – en studie om snabblån av <strong>Sveriges</strong> <strong>Konsumenter</strong> 2009<br />

Skuldsättningen försätter att öka. I juni 2007<br />

har det kommit in 4 579 ansökningar, vid<br />

årets slut 20 418. Antalet företag ökade hela<br />

tiden. När myndigheten gjorde undersökningen<br />

vid halvårsskiftet 2007 omfattades sex<br />

bolag, vid helårsskiftet tjugotvå. Ungdomars<br />

andel var hög men gick ner mellan halvårsskiftet<br />

och helåret från 40 procent till 35,9<br />

procent. Andelen kvinnor som inte kunde<br />

betala sina sms-lån ökade från 37,3 till 44<br />

procent. Vid halvårsskiftet 2008 var antalet<br />

ärenden om sms-låneskulder hos Kronofogen<br />

uppe i 17 299 och vid årets utgång uppgick de<br />

till 35 775.<br />

I augusti 2009 presenterades nya siffror. Under<br />

det första halvåret hade det kommit in 23<br />

465 ansökningar, vilket är en ökning med 35<br />

procent om man jämför med samma period<br />

2008. Det positiva är att det inte längre är<br />

lika många ungdomar som hamnar i myndighetens<br />

register. Det förebyggande arbetet<br />

gentemot ungdomar som ”Koll på caschen”<br />

(Kronofogden, Konsumentverket och Finansinspektionen<br />

driver detta gemensamma projekt)<br />

kan ha haft effekt för att vända trenden.<br />

Procentuellt är ungdomar fortfarande den<br />

största gruppen med skuldsättningsproblem,<br />

vilket innebär att det fortsatta förebyggande<br />

arbetet bland ungdomar är viktigt.<br />

Det negativa är ökningen bland de äldre,<br />

störst är ökningen i åldersgrupperna 36 till<br />

65 år. Där har de obetalda sms-skulderna<br />

ökat med hela 46 procent. De unga är<br />

snabba på att plocka upp nya trender men<br />

nu sprids fenomenet till allt fler. ”Sms-lån<br />

har blivit en motorväg in i skuldfällan för hela<br />

svenska befolkningen”, säger Jan Åkerlund på<br />

Kronofogdemyndigheten.<br />

E24 beräknade att ungefär 150 000 personer<br />

skulle hamna i Kronofogdens register på<br />

grund av sms-lån innan Sverige får en ny lag,<br />

implementeringen av Konsumentkreditdirektivet,<br />

den 1 juli 2010. Tidningen räknade<br />

utifrån hur många ärenden som hittills kommit<br />

in till myndigheten.<br />

3.1.7 Tillgängligheten<br />

Niclas Andrén har doktorerat på ämnet<br />

finansiering och risker och är verksam som<br />

lektor vid Lunds universitet. Han tror inte<br />

att det är vår inställning till <strong>krediter</strong> som

har förändrats när det gäller sms-lån. Den<br />

främsta attraktionskraften är framförallt<br />

tillgängligheten för kundgrupper som inte har<br />

tillgång till annan kreditgivning. Siffrorna från<br />

Kronofogden om att många redan har skulder<br />

registrerade tyder på det. Enligt Niclas Andrén<br />

är sms-lån ett typiskt 2000-talsfenomen<br />

eftersom det är den tekniska utvecklingen som<br />

är förutsättningen. Lånen öppnar nya legala<br />

möjligheter till snabb, kortfristig och småskalig<br />

kreditgivning. Låntagare kan enkelt och<br />

snabbt få tag på relativt små summor. Det görs<br />

oftast ingen kreditkontroll, vilket just öppnar<br />

dörren för nya grupper som tidigare inte fått<br />

lån. Kreditgivningen är också anonym, man<br />

behöver inte se någon i ögonen, vilket han<br />

tror är betydelsefullt.<br />

Ur ett samhällsperspektiv är större tillgänglighet<br />

av <strong>krediter</strong> bra eftersom det ger en ökad<br />

och stabilare konsumtion. Lånen möjliggör<br />

fortsatt konsumtion även om inkomsten<br />

förändras. Niclas Andrén tycker det är svårare<br />

att se fördelar på det personliga planet<br />

eftersom det är dyra lån och personen kanske<br />

redan i utgångsläget har dålig ekonomi. Han<br />

säger: ”Om man som individ känner tillfredställelse<br />

i att kunna agera spontant, även om<br />

de finansiella resurserna saknas, är naturligtvis<br />

snabbheten i upplåningen fördelaktig. Å andra<br />

sidan är kanske spontanitet i inköpssituationen<br />

inte nödvändigtvis en fördelaktig egenskap om<br />

man har en dålig ekonomi.”<br />

3.2 Lagstiftningen<br />

<strong>Att</strong> det finns ett särskilt skyddsbehov för<br />

konsumenter när det gäller <strong>krediter</strong> har<br />

varit en utgångspunkt för lagstiftningen.<br />

Kreditgivaren har genom sin resurser och sitt<br />

kunskapsövertag vad gäller lånevillkor och<br />

avgifter större makt än konsumenten även om<br />

den enskilde förstås har större insikt i sin egen<br />

ekonomi. Det är inte alltid lätt för konsumenten<br />

att förstå kreditavtalet och konsumenten<br />

kan bli lockad av reklam som denne inte fullt<br />

ut begriper. Därför har samhället vidtagit<br />

åtgärder för att skydda konsumenten med till<br />

exempel myndigheter som ska utöva tillsyn<br />

och regler om hur <strong>krediter</strong> får marknadsföras.<br />

Dessutom finns regler om vilken information<br />

konsumenten ska ha innan avtal ingås och<br />

att kreditgivaren ska pröva om personen har<br />

återbetalningsförmåga.<br />

11 <strong>Att</strong> <strong>kränga</strong> <strong>krediter</strong> till utsatta – en studie om snabblån av <strong>Sveriges</strong> <strong>Konsumenter</strong> 2009<br />

3.2.1 Förebygga överskuldsättning<br />

Syftet med Konsumentkreditlagen<br />

(SFS1992:830)är att skydda konsumenten mot<br />

ofördelaktiga villkor och förebygga överskuldsättning.<br />

Det vill säga att konsumenterna inte<br />

ska ta på sig fler <strong>krediter</strong> än de har återbetalningsförmåga<br />

för.<br />

Lagen kom 1993 och gäller för både fristående<br />

<strong>krediter</strong> och för kreditköp. Tidigare omfattades<br />

inte fristående <strong>krediter</strong> men eftersom<br />

bankerna inte gjorde tillräckliga kreditprövningar<br />

och konsumenter skuldsattes över sin<br />

återbetalningsförmåga gäller lagen numera<br />

även för den typen av <strong>krediter</strong>. Lagen är<br />

tvingande, vilket innebär att kreditavtalet inte<br />

är giltigt i de delar som ger sämre villkor än<br />

vad lagen föreskriver. I lagen uttrycks också att<br />

kreditgivaren ska iaktta god kreditgivningssed.<br />

Det innebär att kreditgivaren ska handla<br />

omdömesgillt och ansvarsfullt mot konsumenten<br />

innan avtalet ingås – men också under<br />

avtalstiden.<br />

Marknadsföringen av <strong>krediter</strong> ska vara<br />

”återhållsam och måttfull”, kreditgivaren<br />

får till exempel inte lyfta fram snabbhet allt<br />

för mycket. Det anses strida mot god sed att<br />

framställa krediten som en helt bekymmersfri<br />

lösning på ekonomiska bekymmer eller att få<br />

konsumenter att ta oövertänkta beslut.<br />

Regeln i Konsumentkreditlagen är civilrättslig.<br />

Marknadsföringslagen gäller för all marknadsföring.<br />

Enligt huvudregeln ska all marknadsföring<br />

vara tillbörlig och överensstämma med<br />

god marknadsföringssed.<br />

Vad som är god marknadsföringssed av<br />

<strong>krediter</strong> avgörs ytterst av Marknadsdomstolen.<br />

I ett mål från 1988:20 ansåg MD att formuleringarna<br />

“Behöver du extra pengar?” “Vill<br />

du förstärka ekonomin med en reserv?” var<br />

otillbörliga. Det var innan den nuvarande<br />

Konsumentkreditlagen trädde i kraft, men<br />

domstolen stödde sig på den överenskommelse<br />

som fanns mellan Konsumentverket och<br />

branschen. Däremot har domstolen accepterat<br />

formuleringar som ”F Card är kortet som ger<br />

dig möjligheter att själv bestämma hur du<br />

använder pengarna” och ” Vem har bestämt att<br />

lönen skall komma den 25.e?”

3.2.2 Sms-lån omfattas inte av lagen<br />

Problemet är att sms-lånen inte omfattas av<br />

de regler i Konsumentkreditlagen som skyddar<br />

konsumenterna mot ofördelaktiga villkor<br />

och överskuldsättning. Bland annat behöver<br />

kreditgivaren inte ange den effektiva räntan.<br />

Den effektiva räntan ger en bra bild av hur dyr<br />

krediten kommer att bli och ger konsumenten<br />

en möjlighet att jämföra <strong>krediter</strong> med varandra.<br />

Kreditgivarna för sms-lån har heller inte<br />

samma informationskrav som gäller för andra<br />

lån. Dessutom är sms-lånen undantagna från<br />

kravet på att avtalet ska vara skriftligt. Det<br />

kravet ger konsumenten möjlighet att tänka<br />

igenom villkoren och sänka tempot när avtalet<br />

ska ingås eftersom det tar tid att utväxla avtalet.<br />

Ett annat krav, som kanske är det viktigaste, är<br />

att det inte behövs någon kreditprövning. Det<br />

vill säga kreditgivaren måste inte kontrollera<br />

om kredittagaren har återbetalningsförmåga.<br />

Vid lagens tillkomst ansåg lagstiftaren inte att<br />

det fanns en risk att små <strong>krediter</strong> kunde orsaka<br />

överskuldsättning. Det gav möjlighet att handla<br />

på faktura utan att för den skull behöva göra<br />

en kreditprövning. När det diskuteras om att<br />

skärpa lagen är det två motsatta intressen som<br />

står mot varandra, att ha kvar möjlighet till<br />

fortsatt handel mot faktura och kreditgivning<br />

under kort löptid.<br />

3.2.3 Krav på skärpt lagstiftning<br />

Redan 2007 efterfrågade Konsumentverket en<br />

översyn av lagstiftningen angående marknadsföringen<br />

och undantagen i Konsumentkreditlagen<br />

när det gällde sms-lån. Myndigheten<br />

ville att regeringen skulle tillsätta en utredning<br />

för att komma tillrätta med de problem som<br />

myndigheten såg fanns. Verket hade märkt att<br />

det framförallt var svaga konsumentgrupper<br />

som lockades av produkten. Efterfrågan av en<br />

produkt tyder visserligen på ett behov och den<br />

enskilde har alltid ett eget ansvar. Men mot<br />

dessa förhållanden måste man väga produktens<br />

innehåll och marknadsföring. “Om varan/<br />

tjänsten är objektivt undermålig och dessutom<br />

marknadsföringen av den ofullständig kan man<br />

inte längre påstå att det är konsumenternas<br />

efterfrågan som styr marknadens utbud och att<br />

konsumenterna ensamma får ta ansvar för sina<br />

handlingar.” Ur Konsumentverkets begäran om<br />

översyn av lagstiftning som berör s.k. snabblån<br />

2007-08-31<br />

Konsumentverket ansåg sig sakna verktyg<br />

för att komma tillrätta med den aggressiva<br />

12 <strong>Att</strong> <strong>kränga</strong> <strong>krediter</strong> till utsatta – en studie om snabblån av <strong>Sveriges</strong> <strong>Konsumenter</strong> 2009<br />

marknadsföringen och myndigheten tyckte att<br />

det var viktigt att få en ny lagstiftning. Verket<br />

ville att begreppet ”god kreditgivningssed vid<br />

kreditreklam” skulle närmare analyseras. Det<br />

fanns, enligt verket, en stor risk för en förflackning<br />

på det här området eftersom utbudet<br />

när det gäller <strong>krediter</strong> över huvud taget är så<br />

stort. Konsumentverket menade att detta på<br />

sikt kommer att bli ett samhällsproblem när<br />

konsumeter lockas att leva över sina tillgångar<br />

genom lättillgängliga, men förrädiska, <strong>krediter</strong>.<br />

Anledningen till att myndigheten ansåg att det<br />

hade skett en förflackning och att det behövdes<br />

en analys av begreppet god kreditgivningssed<br />

var att myndigheten inte fått med sig Marknadsdomstolen<br />

i två fall, där verket ansåg att<br />

kreditreklamen var alltför lockande. Till sitt<br />

stöd hade verket använt uttalanden i lagens<br />

förarbeten om måttfullhet och återhållsamhet<br />

och detaljreglering i de Allmänna råden, men<br />

de argumenten räckte inte.<br />

Konsumentverket ville att undantaget från kreditprövning<br />

togs bort. Verket ville också ha ett<br />

informationskrav om löptid och att krav på att<br />

ange den totala lånekostnaden även skulle gälla<br />

för sms-lånen. Dessutom ville myndigheten att<br />

det skulle finnas ett krav på skriftlighet .<br />

3.2.4 Konsumentkreditdirektivet<br />

Hittills har inte lagstiftningen skärpts. Justitieminister<br />

Beatrice Ask hänvisar till implementeringen<br />

av Konsumentkreditdirektivet som ska<br />

vara infört senast den 12 maj 2010, ett direktiv<br />

som EU:s ministerråd antog den 7 april 2008.<br />

Ministern har flyttat fram tidpunkten för<br />

presentation av lagförslaget.<br />

Direktivet kräver full harmonisering och det<br />

går inte för enskilda stater att ha regler som går<br />

emot direktivet. Det enskilda landet kan däremot<br />

ha lagar för områden som inte omfattas<br />

av direktivet. Direktivet kommer inte att gälla<br />

för <strong>krediter</strong> som är mindre än 200 euro eller<br />

högre än 75 000 euro, inte heller för konto<strong>krediter</strong><br />

som ska återbetalas inom en månad eller<br />

kreditavtal med obetydlig ränta och där lånet<br />

ska återbetalas inom tre månader. Många smslån<br />

ligger under 200 euro, men det finns inget<br />

hinder att även små <strong>krediter</strong> inkluderas.<br />

Enligt direktivet ska det finnas en viss standardinformation<br />

om kreditränta, kreditbelopp<br />

och löptid. Om det inte finns någon sådan

skyldighet på nationell nivå kan man istället<br />

välja att kräva att den effektiva räntan<br />

ska anges. Informationen ska ges i god tid<br />

innan avtalet ingås. Det finns speciella krav<br />

på hur ett kreditavtal ska se ut och det måste<br />

vara skriftligt. Däremot finns det inget krav<br />

på att det ska vara undertecknat. Dessutom<br />

kräver direktivet att kreditgivaren ska pröva<br />

återbetalningsförmågan, det vill säga en<br />

kreditprövning. Hur den ska se ut är upp till<br />

varje medlemsland. Det ska också finnas en<br />

ångerrätt i 14 dagar.<br />

3.2.5 Löser implementeringen<br />

problemen?<br />

I uppsatsen ”Sms-lån – Problem och lösningar”<br />

av Emma Andersson och Karin Dagsgård vid<br />

Linköpings universitet 2009 diskuteras huruvida<br />

implementeringen av konsumentkreditdirektivet<br />

kommer att lösa <strong>Sveriges</strong> problem med<br />

sms-lån. Om Sverige väljer att inkludera alla<br />

<strong>krediter</strong> under 200 euro i den nya lagstiftningen<br />

kommer det fortfarande att finnas problem.<br />

“Det nya Konsumentkreditdirektivet som träder<br />

i kraft de 12 maj 2010 tror vi inte sig kommer att<br />

leda till de förändringar som krävs för att problemen<br />

som sms-lånen medför skall försvinna.”<br />

Direktivet har till exempel lämnat det upp till<br />

de enskilda länderna att lösa hur sanktionssystemet<br />

ska se ut och hur en kreditprövning<br />

ska gå till. ”På dessa områden behövs det stiftas<br />

klarare regler för att fastställa de ramar som smslåneföretagen<br />

skall röra sig inom för att största<br />

möjliga konsumentskydd skall uppnås”. Vissa av<br />

de nya reglerna kommer heller inte ha någon<br />

betydelse för Sverige. Ångerrätten finns redan i<br />

Distans- och Hemförsäljningslagen. Kravet på<br />

att den effektiva räntan ska anges finns redan.<br />

”Dessutom tycker vi inte att ångerrätten är av<br />

betydande vikt vad gäller sms-lånen eftersom<br />

att de som får ekonomiska problem på grund<br />

av sms-lånen antagligen inte har möjlighet att<br />

återbetala det lån de erhållit för att detta redan<br />

är förbrukat”, skriver Andersson och Dagsgård.<br />

Skribenterna argumenterar också för att det<br />

inte ska finnas något undantag för kravet på att<br />

ange den effektiva räntan och att det ska finns<br />

informationsskyldighet. <strong>Att</strong> inte få tillräckligt<br />

med information leder till att konsumenten tar<br />

på sig en större ekonomisk börda än vad denne<br />

tänkt sig.<br />

Skribenterna argumenterar vidare att skriftlighetskravet<br />

ska införas även för de här små<br />

13 <strong>Att</strong> <strong>kränga</strong> <strong>krediter</strong> till utsatta – en studie om snabblån av <strong>Sveriges</strong> <strong>Konsumenter</strong> 2009<br />

lånen och att undantaget för 200 euro inte ska<br />

gälla. Skribenterna hänvisar till en undersökning<br />

som Konsumentverket gjort vilken visade<br />

att 27 procent av de tillfrågade inte skulle ha<br />

tagit lånen om man fått ta del av alla villkor.<br />

”Ett krav på skriftlighet torde således leda till<br />

att konsumenten får en större möjlighet att<br />

uppmärksamma de villkor som har betydelse<br />

för denne.” I samma undersökning uppgav 29<br />

procent att de hade avstått från krediten om<br />

de hade fått längre betänketid.<br />

Andersson/Dagsgård hänvisar till lagens förarbeten<br />

där ett av motiven till skriftlighet och<br />

undertecknade var att konsumenten skulle få<br />

en längre betänketid och inte fatta förhastade<br />

beslut. Författarna menar också att kravet på<br />

signatur skulle innebära att man får en bättre<br />

kontroll på vem som tar krediten. En nackdel<br />

med ett signaturkrav, enligt Emma Andersson<br />

och Karin Dagsgård, är att det skulle öka kostnaden<br />

för kreditgivaren eftersom det kräver<br />

andra datasystem. Men det skulle troligen vara<br />

en övergående kostnad.<br />

Även när det gäller kreditprövningen kommer<br />

konsumentkreditdirektivet inte att lösa<br />

problemen med sms-lånen, dels på grund av<br />

att beloppen under 200 euro är undantagna,<br />

dels på att det är upp till varje medlemsstat<br />

att bestämma hur kreditprövning ska gå till.<br />

Skribenterna förespråkar att det är viktigt att<br />

konsumenten faktiskt har en reell återbetalningsförmåga.<br />

Men det är upp till kreditgivaren<br />

själv att faktiskt bedöma vilka krav denne bör<br />

ställa för att en konsument skall erhålla lånet.<br />

3.2.6 Lagom reglering bäst<br />

Enligt Annina H. Persson, professor i civilrätt<br />

vid Örebro universitet, blev konsumentkreditdirektivet<br />

ganska urvattnat och skyddet för<br />

konsumenten inte så omfattande som det var<br />

tänkt från början. Det är ett fullharmoniserat<br />

direktiv men många områden regleras inte, till<br />

exempel bostadslån, smålån och <strong>krediter</strong> som<br />

har samband med borgen. Hon anser att det<br />

behövs ett utökat skydd för konsumenterna<br />

men att man ska akta sig för att reglera för<br />

hårt eftersom det finns en risk för att de som<br />

vill låna ut pengar söker andra vägar än de<br />

lagliga. I länder där man har alltför sträng<br />

reglering har kreditgivarna sökt andra kanaler.<br />

Det finns alltid en vilja att låna ut pengar till<br />

dem som egentligen inte har råd och i alltför

eglerade samhällen kan indrivningen bli<br />

våldsam. Lagom reglering är bäst för att få<br />

en bra balans, menar Persson. Därför behövs<br />

det satsas på andra insatser som att diskutera<br />

inställningen till <strong>krediter</strong>, informera om<br />

vad en kredit innebär, göra det lättare att få<br />

skuldsanering och hitta andra verktyg för att<br />

lösa problem som uppstår i kreditsamhällets<br />

skugga.<br />

Det behövs en skärpning av lagen när det<br />

gäller sms-lånen. De bör omfattas av de regler<br />

som gäller för andra <strong>krediter</strong> som kreditprövning,<br />

informationskrav, angivande av effektiv<br />

ränta och skriftlighetskrav. Dessutom bör<br />

dessa kreditgivare stå under myndigheternas<br />

tillsyn. Samhället ska kontrollera kreditinstitut<br />

som lånar ut pengar till konsumenter. Ett sätt<br />

att komma tillrätta med överskuldsättning i<br />

samhället, det vill säga inte bara den skuldsättning<br />

som uppstår av sms-lånen, är att ställa<br />

högre krav på kreditgivarna. Ett verktyg för<br />

detta kan vara någon slags avrådningsskyldighet,<br />

det vill säga att i större utsträckning än<br />

idag avråda någon från att ta en kredit som<br />

inte kan anses vara lämplig med hänsyn till<br />

konsumentens behov, ekonomiska förhållanden<br />

eller andra omständigheter. Har kreditgivaren<br />

inte avrått personen som egentligen<br />

inte hade utrymme för den krediten blir det<br />

kreditgivarens ansvar. I dag är det samhället<br />

som får bära bördan för överskuldsättningen.<br />

Resurserna i samhället kan användas effektivare<br />

än att sopa upp efter kreditgivarnas<br />

otillräckliga kreditprövningar.<br />

3.3 Oskälig kreditgivning<br />

och avrådningsskyldighet<br />

Ett stort problem som konstaterats tidigare är<br />

att kreditgivare för sms-lån inte är skyldiga att<br />

göra någon kreditprövning. Nu uppger företagen<br />

att de gör en kreditprövning men utifrån<br />

skuldsättningen kan den inte vara tillräcklig.<br />

Om det införs krav på att kreditgivaren ska<br />

pröva konsumentens återbetalningsförmåga<br />

även när det gäller den här typen av lån<br />

kommer det att lösa en del av problemen, men<br />

vissa bekymmer kvarstår.<br />

3.3.1 Konsumentskyddet<br />

förhållandevis gott<br />

I Finansdepartementets promemoria från<br />

2005 ”Konsumentskyddet inom det finansiella<br />

området” konstateras att konsumentskyddet<br />

14 <strong>Att</strong> <strong>kränga</strong> <strong>krediter</strong> till utsatta – en studie om snabblån av <strong>Sveriges</strong> <strong>Konsumenter</strong> 2009<br />

på det finansiella området i stort är ganska<br />

bra. Det finns både generella lagar och rörelselagar<br />

som skyddar marknaden, vilket är<br />

bra för konsumenten. Det finns tillsynsmyndigheter<br />

som bevakar området och speciallagstiftning<br />

som ger konsumenten skydd i det<br />

specifika fallet.<br />

Samtidigt finns det områden som behöver<br />

ses över, bland annat kreditprövningen. Den<br />

finns både för att skydda långivaren mot<br />

förluster och förhindra konsumenten mot<br />

överskuldsättning. Om ett företag inte gör en<br />

kreditprövning kan tillsynsmyndigheterna<br />

ingripa. Finansinspektionen kan använda<br />

näringsrättsliga åtgärder och Konsumentverket<br />

kan förelägga företaget att upphöra med<br />

att ge <strong>krediter</strong>. Båda tillsynsmyndigheterna<br />

har Allmänna råd som talar om vad som ska<br />

ingå i en kreditprövning.<br />

Idag finns ingen civilrättslig sanktionsregel<br />

för bristfällig eller utebliven kreditprövning.<br />

Däremot kan 36 § i Avtalslagen (SFS1915:218)<br />

bli tillämplig. Den innebär att om en långivare<br />

brutit mot god kreditgivningssed kan avtalet<br />

jämkas, både när det gäller betalningsskyldighet<br />

och villkor.<br />

I praktiken är det svårt att få jämkning. Hösta<br />

domstolen har i två fall, NJA 1999 s 304 och<br />

NJA 1996 s 3, kommit fram till att om en<br />

bank försummat sina skyldigheter i fråga om<br />

kreditprövning kan det endast i undantagsfall<br />

leda till att låntagaren blir fri från sin betalningsskyldighet.<br />

Med anledning av dessa två<br />

fall avslås nästan alla ärenden om jämkning i<br />

Allmänna reklamationsnämnden, ARN.<br />

3.3.2 Avslås nästan alltid i ARN<br />

Ett exempel är ARN 2008-4256, där en<br />

person som lider av psykiskt funktionshinder,<br />

depressioner och som levt på försörjningsstöd<br />

under flera år har beviljats en kredit på 20 000<br />

kronor. Hennes årsinkomst är 90 000 kronor.<br />

Annonsen var enligt henne utformad på sätt<br />

att det framstod som om kreditkontrollen<br />

var gjord. Kreditgivaren Resursbank motsatte<br />

sig yrkandet med hänvisning att hon hade<br />

bedömts kreditvärdig enligt de modeller som<br />

banken använder. Hennes begäran om jämkning<br />

avslogs av nämnden eftersom Resursbank<br />

inte haft anledning att ifrågasätta hennes<br />

kreditvärdighet.

I ett annat fall, ARN 2008-1234, avslår nämnden<br />

en begäran om avskrivning. Personen,<br />

som har en god man, har beviljats en kredit<br />

av Ikanobanken på 29 000 kronor. Personen<br />

hade redan då lån på 150 000 kronor i andra<br />

banker. På utdraget från UpplysningsCentralen<br />

om personen gick det att utläsa att det hade<br />

inkommit ett trettiotal förfrågningar under<br />

året. Den gode mannen anför att banken har<br />

fått kännedom om personens psykiska status<br />

(ADHD med mera). Banken har avstått från<br />

att spärra kreditkortet trots att den gode<br />

mannen har begärt det. Ikanobanken anför<br />

att en god man inte inskränker en persons<br />

rättshandlingsförmåga och banken får medhåll<br />

av nämnden. Nämnden är kritisk till Ikanobankens<br />

hantering, men anser inte att bankens<br />

kreditprövning skulle ha varit vårdslös. Två av<br />

ledamöterna var skiljaktiga.<br />

I ett ytterligare fall från ARN, 2009-0057, avslås<br />

en begäran om jämkning med motiveringen att<br />

personen inte lyckats visa att Entercard Sverige<br />

AB har försummat sina skyldigheter i fråga om<br />

kreditprövning i sådan grad att kredittagaren<br />

skulle befrias från betalningsskyldighet. Personen<br />

beviljas en kredit på 20 000 kronor i början<br />

av 2007. I april får personen betalningssvårigheter<br />

och blir försenad med sina betalningar.<br />

Det upprepas vid ett flertal tillfällen. Trots det<br />

beviljas personen ytterligare en kredit i oktober<br />

på 10 000 kronor. När den här krediten beviljas<br />

fanns redan tolv beviljade <strong>krediter</strong> hos nio<br />

företag på cirka 400 000 kronor. UC hade till<br />

och med hissat varningsflagg om att det fanns<br />

risk för betalningsproblem inom tolv månader.<br />

Redan 2001 hade personen fått betalningsföreläggande<br />

hos Kronofogden och under 2003<br />

hade personen svårt att betala sina skulder.<br />

Företaget har avskrivit kredithöjningen som<br />

gjordes i oktober med hänvisning till att företaget<br />

inte följt sina egna rutiner. När det gäller<br />

övriga <strong>krediter</strong> anser företaget att personen är<br />

kreditvärdig. Företaget hänvisar till att det följt<br />

Finansinspektionens Allmänna råd rörande en<br />

förenklad kreditprövning eftersom krediten<br />

uppgick till strax under ett halvt basbelopp.<br />

I början av 2007 hade personen tio beviljade<br />

<strong>krediter</strong> från åtta företag. Nämnden hänvisar<br />

till de två rättsfallen i högsta domstolen i sin<br />

motivering till avslag.<br />

3.3.3 Avrådningsskyldighet<br />

Enligt ”Konsumentskyddet inom det finansiella<br />

15 <strong>Att</strong> <strong>kränga</strong> <strong>krediter</strong> till utsatta – en studie om snabblån av <strong>Sveriges</strong> <strong>Konsumenter</strong> 2009<br />

området” är det inte ovanligt med bristfälliga<br />

kreditprövningar. Speciellt när det gäller så<br />

kallade snabba <strong>krediter</strong>, ofta i samband med<br />

kreditköp, ”utförs kreditprövning i så begränsad<br />

form att det knappast kan anses ge en god<br />

bild av konsumentens framtida förmåga att<br />

uppfylla de förpliktelser som krediten medför<br />

för honom eller henne”.<br />

Ofta är det unga människor som skuldsätts.<br />

Avsaknaden av en tillräckligt avskräckande<br />

sanktionsregel har medfört att mindre seriösa<br />

näringsidkare brister i sin kreditprövning.<br />

”Mycket talar för att det istället behövs en<br />

regel som gör kreditgivarens rätt att få betalt<br />

för krediten beroende av att kreditgivaren gör<br />

en tillfredsställande kreditprövning”, enligt<br />

Finansdepartementets PM.<br />

Kreditgivaren har oftast ett kunskapsövertag<br />

när det gäller kreditvillkoren och därför är<br />

det inte konstigt att lägga ett större ansvar<br />

på företagen. Utredningen föreslår en avrådningsskyldighet<br />

för kreditgivaren som innebär<br />

att om krediten som företaget erbjuder inte<br />

är till nytta för konsumenten utifrån priset på<br />

krediten, konsumentens ekonomiska situation<br />

eller andra särskilda omständigheter, ska företaget<br />

avråda konsumenten från att ta krediten.<br />

Vid ett kreditköp ska också värdet beaktas på<br />

det som konsumenten köper. Har företaget<br />

inte avrått konsumenten och det finns skäl för<br />

det ska ” fordran sättas ned i den utsträckning<br />

som krävs för att krediten skall bli till rimlig<br />

nytta för konsumenten eller villkoren i övrigt av<br />

kreditavtalet jämkas i samma syfte”.<br />

Konsumenten måsta dock bära ansvar för den<br />

information som lämnas och som blir underlag<br />

för kreditprövningen.<br />

3.3.4 Bra eller dålig fordran<br />

<strong>Att</strong> Kronofogden ska låta bli att driva in<br />

fordringar, där företagen inte har gjort en tillräckligt<br />

bra kreditprövning, är en annan utväg<br />

som ofta föreslås i debatten. Den lösningen<br />

har inte fallit i god jord hos myndigheten. Jan<br />

Åkerlund på Kronofogden menar att det inte<br />

går att avgöra vad som är en ”bra” eller ”dålig”<br />

fordran. Myndigheten är verkställande och<br />

ingen domstol. ”Om myndigheten börjar göra<br />

skillnad på dem som är dumma eller snälla är<br />

man inne på en konstig väg.”

4.1 Inledning<br />

Enligt Kronofogdemyndigheten finns det när<br />

det här skrivs i november 2009 ett fyrtiotal<br />

aktörer eller företag som erbjuder så kallade<br />

sms-lån, internetlån, mobillån, etc. Marknaden<br />

är dock väldigt föränderlig, när vi började<br />

med den här granskningen i mars 2009 fanns<br />

ett trettiotal. Det som brukar känneteckna<br />

sms-lånebranschen är snabba <strong>krediter</strong> med<br />

små belopp, utan säkerhet, snabb handläggningstid<br />

och kort utlåningstid, där vissa av<br />

Konsumentkreditlagens regler inte gäller. För<br />

att Kronofogden ska känna till företaget krävs<br />

att det har lämnat in ett betalningsföreläggande<br />

när kredittagare inte kan betala. Även<br />

om företaget låter ett inkassoföretag driva<br />

in fordran istället, vilket inte är ovanligt på<br />

den här marknaden, kan myndigheten se<br />

vem avsändaren är. Säljs fordran däremot till<br />

ett annat företag syns inte de obetalda lånen<br />

lika tydligt i myndighetens statistik. <strong>Att</strong> sälja<br />

vidare är heller inte ovanligt.<br />

Marknaden för sms-lån har exploderat sedan<br />

mars 2006, då kreditgivaren Mobillån, som<br />

då hette Short Money Service Scandinavia,<br />

introducerade sina första sms-lån. Fenomenet<br />

med att erbjuda små <strong>krediter</strong> under kort tid<br />

hade startat något år tidigare i Finland.<br />

Från noll företag till fyrtio på tre och ett<br />

halvt år är en snabb utveckling. I en artikel<br />

i Svenska Dagbladet den 26 juni 2006 säger<br />

Short Money Service Scandinavias vd ”Vi<br />

har lånat ut cirka 15 miljoner kronor och har<br />

låneansökningar på 50 miljoner kronor. Det här<br />

är helt enkelt en bra affärsidé. Vi riktar oss till<br />

de som andra inte vill ha som kunder, vi har<br />

hittat en egen nisch”.<br />

<strong>Sveriges</strong> <strong>Konsumenter</strong> har inte haft möjlighet<br />

att kontrollera företagens omsättning och<br />

vinst. Medierna har dock skrivit om branschens<br />

omsättning. Enligt en artikel i Expressen<br />

den 27 augusti 2009 gjorde Folkia en vinst<br />

på sex miljoner kronor under 2008, Ferratum<br />

Sweden AB 5 miljoner kronor, SMS Kredit<br />

Skandinavium AB 4,4 miljoner kronor, IPP<br />

16 <strong>Att</strong> <strong>kränga</strong> <strong>krediter</strong> till utsatta – en studie om snabblån av <strong>Sveriges</strong> <strong>Konsumenter</strong> 2009<br />

4. Företagen och<br />

marknadsföringen<br />

Sweden AB 376 208 kronor, Easy Investment<br />

Nordic 278 000 kronor och Meddelandelån<br />

2,83 miljoner kronor. Mobillån är det enda<br />

av de redovisade företagen som gör en förlust<br />

med 12,2 miljoner kronor. Företaget har dock<br />

tillgångar på 28,3 miljoner kronor och gjorde<br />

en vinst på 5,5 miljoner kronor 2007.<br />

4.1.1 Företagens webbplatser<br />

När <strong>Sveriges</strong> <strong>Konsumenter</strong> under april och<br />

maj 2009 granskade lånemarknadsföring<br />

på nätet hittade vi trettio webbplatser som<br />

tillhandahöll små<strong>krediter</strong> som kan gå under<br />

benämningen sms-lån. Det är långt ifrån alla<br />

aktörer på marknaden och de företag som<br />

hittades får utgöra exempel på hur marknaden<br />

ser ut och hur förtagen arbetar.<br />

Vi hittade företagen genom att söka på nätet<br />

med ord som lån, <strong>krediter</strong>, snabba <strong>krediter</strong>,<br />

betalningsanmärkningar med mera. Vi<br />

använde framförallt sökmotorn Google,<br />

men vi hittade också företag på olika typer<br />

av tips- eller förslagssidor. De kommentarer<br />

och slutsatser som vi kommer fram till i den<br />

här texten härrör sig alltså från uppgifter<br />

från april och maj. I vissa fall har vi kontrollerat<br />

uppgifterna senare men det har kanske<br />

handlat om att kontrollera uppgifter som var<br />

oklara. När webbsidor skrivits ut kom inte<br />

all information med. I vissa fall hade informationen,<br />

layouten, priserna eller villkoren<br />

förändrats, i många fall var uppgifterna<br />

densamma. Marknaden är oerhört föränderlig<br />

och det som kommer fram angående specifika<br />

företagsuppgifter får betraktas som ögonblicksbilder,<br />

som stickprov. Det är inte möjligt<br />

att hela tiden uppdatera uppgifterna.<br />

4.1.2 Andra typer av snabba <strong>krediter</strong><br />

När <strong>Sveriges</strong> <strong>Konsumenter</strong> sökte på internet<br />

fann vi även andra kreditgivare som erbjöd<br />

<strong>krediter</strong> med högre belopp, ända upp till<br />

350 000 kronor utan säkerhet hittades. Vi<br />

har även tittat på den här typen av <strong>krediter</strong>,<br />

men inte lika ingående som vi granskat<br />

företagen och marknadsföringen på smslånemarknaden.<br />

Det är inte bara de små lånen

som marknadsförs under begreppet snabba<br />

<strong>krediter</strong> och det är alltså i dag möjligt för en<br />

konsument att snabbt och lätt klicka sig fram<br />

till ett inblancolån på 350 000 kronor.<br />

4.1.3 Intervjuer med företagen<br />