Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Värdering<br />

Bolagsanalys<br />

24<br />

<strong>Betsson</strong><br />

I vår värdering av <strong>Betsson</strong> har vi använt oss av en relativvärdering där<br />

<strong>Betsson</strong> jämförs med andra noterade speloperatörer på internet och av en<br />

kassaflödesvärdering (DCF).<br />

Relativ värdering<br />

I tabellen nedan framgår värderingen av respektive bolag, utifrån<br />

analytikernas samlade förväntningar på vinstutvecklingen.<br />

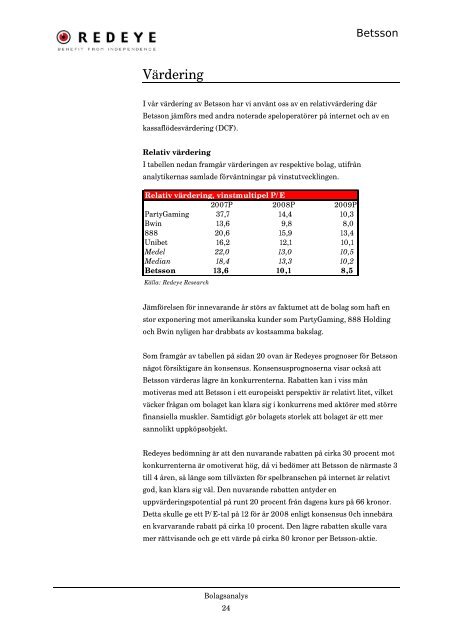

Relativ värdering, vinstmultipel P/E<br />

2007P 2008P 2009P<br />

PartyGaming 37,7<br />

14,4<br />

10,3<br />

Bwin 13,6<br />

9,8<br />

8,0<br />

888 20,6<br />

15,9<br />

13,4<br />

Unibet 16,2<br />

12,1<br />

10,1<br />

Medel 22,0<br />

13,0<br />

10,5<br />

Median 18,4<br />

13,3<br />

10,2<br />

<strong>Betsson</strong> 13,6<br />

10,1<br />

8,5<br />

Källa: <strong>Redeye</strong> Research<br />

Jämförelsen för innevarande år störs av faktumet att de bolag som haft en<br />

stor exponering mot amerikanska kunder som PartyGaming, 888 Holding<br />

och Bwin nyligen har drabbats av kostsamma bakslag.<br />

Som framgår av tabellen på sidan 20 ovan är <strong>Redeye</strong>s prognoser för <strong>Betsson</strong><br />

något försiktigare än konsensus. Konsensusprognoserna visar också att<br />

<strong>Betsson</strong> värderas lägre än konkurrenterna. Rabatten kan i viss mån<br />

motiveras med att <strong>Betsson</strong> i ett europeiskt perspektiv är relativt litet, vilket<br />

väcker frågan om bolaget kan klara sig i konkurrens med aktörer med större<br />

finansiella muskler. Samtidigt gör bolagets storlek att bolaget är ett mer<br />

sannolikt uppköpsobjekt.<br />

<strong>Redeye</strong>s bedömning är att den nuvarande rabatten på cirka 30 procent mot<br />

konkurrenterna är omotiverat hög, då vi bedömer att <strong>Betsson</strong> de närmaste 3<br />

till 4 åren, så länge som tillväxten för spelbranschen på internet är relativt<br />

god, kan klara sig väl. Den nuvarande rabatten antyder en<br />

uppvärderingspotential på runt 20 procent från dagens kurs på 66 kronor.<br />

Detta skulle ge ett P/E-tal på 12 för år 2008 enligt konsensus 0ch innebära<br />

en kvarvarande rabatt på cirka 10 procent. Den lägre rabatten skulle vara<br />

mer rättvisande och ge ett värde på cirka 80 kronor per <strong>Betsson</strong>-aktie.