Vägledning K3 - Bokföringsnämnden

Vägledning K3 - Bokföringsnämnden

Vägledning K3 - Bokföringsnämnden

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

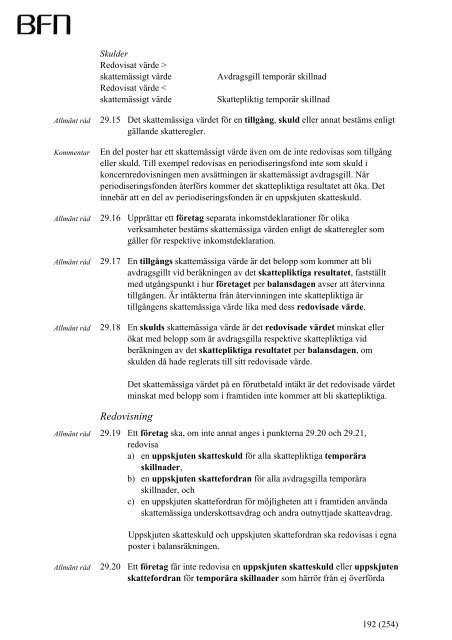

Skulder<br />

Redovisat värde ><br />

skattemässigt värde Avdragsgill temporär skillnad<br />

Redovisat värde <<br />

skattemässigt värde Skattepliktig temporär skillnad<br />

Allmänt råd 29.15 Det skattemässiga värdet för en tillgång, skuld eller annat bestäms enligt<br />

gällande skatteregler.<br />

Kommentar En del poster har ett skattemässigt värde även om de inte redovisas som tillgång<br />

eller skuld. Till exempel redovisas en periodiseringsfond inte som skuld i<br />

koncernredovisningen men avsättningen är skattemässigt avdragsgill. När<br />

periodiseringsfonden återförs kommer det skattepliktiga resultatet att öka. Det<br />

innebär att en del av periodiseringsfonden är en uppskjuten skatteskuld.<br />

Allmänt råd 29.16 Upprättar ett företag separata inkomstdeklarationer för olika<br />

verksamheter bestäms skattemässiga värden enligt de skatteregler som<br />

gäller för respektive inkomstdeklaration.<br />

Allmänt råd 29.17 En tillgångs skattemässiga värde är det belopp som kommer att bli<br />

avdragsgillt vid beräkningen av det skattepliktiga resultatet, fastställt<br />

med utgångspunkt i hur företaget per balansdagen avser att återvinna<br />

tillgången. Är intäkterna från återvinningen inte skattepliktiga är<br />

tillgångens skattemässiga värde lika med dess redovisade värde.<br />

Allmänt råd 29.18 En skulds skattemässiga värde är det redovisade värdet minskat eller<br />

ökat med belopp som är avdragsgilla respektive skattepliktiga vid<br />

beräkningen av det skattepliktiga resultatet per balansdagen, om<br />

skulden då hade reglerats till sitt redovisade värde.<br />

Det skattemässiga värdet på en förutbetald intäkt är det redovisade värdet<br />

minskat med belopp som i framtiden inte kommer att bli skattepliktiga.<br />

Redovisning<br />

Allmänt råd 29.19 Ett företag ska, om inte annat anges i punkterna 29.20 och 29.21,<br />

redovisa<br />

a) en uppskjuten skatteskuld för alla skattepliktiga temporära<br />

skillnader,<br />

b) en uppskjuten skattefordran för alla avdragsgilla temporära<br />

skillnader, och<br />

c) en uppskjuten skattefordran för möjligheten att i framtiden använda<br />

skattemässiga underskottsavdrag och andra outnyttjade skatteavdrag.<br />

Uppskjuten skatteskuld och uppskjuten skattefordran ska redovisas i egna<br />

poster i balansräkningen.<br />

Allmänt råd 29.20 Ett företag får inte redovisa en uppskjuten skatteskuld eller uppskjuten<br />

skattefordran för temporära skillnader som härrör från ej överförda<br />

192 (254)