Skatteregler för aktie- och handelsbolag, 2009 års ... - Skatteverket

Skatteregler för aktie- och handelsbolag, 2009 års ... - Skatteverket

Skatteregler för aktie- och handelsbolag, 2009 års ... - Skatteverket

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

1<br />

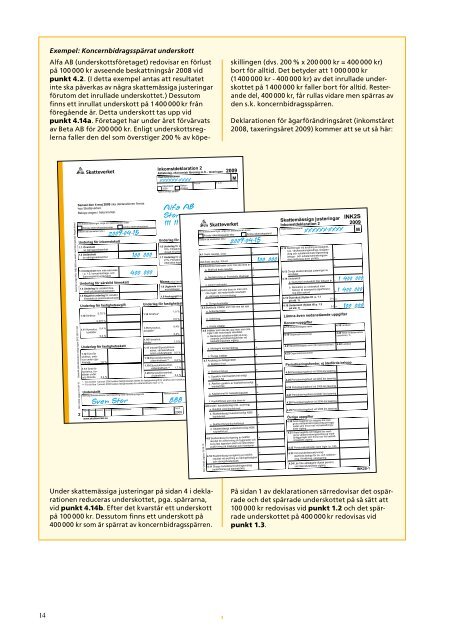

Exempel: Koncernbidragsspärrat underskott<br />

alfa aB (underskotts<strong>för</strong>etaget) redovisar en <strong>för</strong>lust<br />

på 100 000 kr avseende beskattningsår 2008 vid<br />

punkt 4.2. (i detta exempel antas att resultatet<br />

inte ska påverkas av några skattemässiga justeringar<br />

<strong>för</strong>utom det inrullade underskottet.) Dessutom<br />

finns ett inrullat underskott på 1 400 000 kr från<br />

<strong>för</strong>egående år. Detta underskott tas upp vid<br />

punkt 4.14a. Företaget har under året <strong>för</strong>värvats<br />

av Beta aB <strong>för</strong> 200 000 kr. enligt underskottsreglerna<br />

faller den del som överstiger 200 % av köpe-<br />

Samråd enligt SFS 1982:668 har skett med Näringslivets Regelnämnd.<br />

Senast den 4 maj <strong>2009</strong> ska deklarationen finnas<br />

hos <strong>Skatteverket</strong>.<br />

Belopp anges i hela krontal.<br />

Särskild självdeklaration enligt lagen SFS 2001:1227<br />

SKV 2002 utgåva 18 08-10<br />

Vid dubbla taxeringar, ange om deklarationen avser<br />

Datum då blanketten fylls i<br />

Underlag <strong>för</strong> inkomstskatt<br />

1.1. Överskott<br />

av näringsverksamhet<br />

1.2 Underskott<br />

av näringsverksamhet<br />

1.3 Underskott som inte redovisas<br />

i p. 1.2, koncernbidrags- <strong>och</strong><br />

fusionsspärrat underskott<br />

2<br />

Första räkenskapsåret eller Andra räkenskapsåret<br />

Underlag <strong>för</strong> särskild löneskatt<br />

1.4 Underlag <strong>för</strong> särskild löneskatt<br />

på pensionskostnader<br />

1.5 Negativt underlag <strong>för</strong> särskild<br />

löneskatt på pensionskostnader<br />

Underlag <strong>för</strong> fastighetsavgift<br />

0,75 %<br />

1.10 Småhus<br />

Underskrift<br />

0,375 %<br />

1.11 Hyreshus, 0,4 %<br />

bostäder<br />

0,2 %<br />

Underlag <strong>för</strong> fastighetsskatt<br />

1.12 Tomt <strong>för</strong><br />

småhus, småhus<br />

under upp<strong>för</strong>ande<br />

1.13 Tomt <strong>för</strong><br />

hyreshus, bostäder<br />

under<br />

upp <strong>för</strong>ande<br />

*<br />

**<br />

1,0 %<br />

0,4 %<br />

1.16 Hyreshus,<br />

lokaler<br />

Inkomstdeklaration 2<br />

Aktiebolag, ekonomisk <strong>för</strong>ening m.fl. - taxeringen <strong>2009</strong><br />

Organisationsnummer<br />

Organisationsnummer<br />

1.18 Elproduktionsenhet,<br />

vattenkraftverk **<br />

Behörig firmatecknares namnteckning med namn<strong>för</strong>tydligande Telefonnummer<br />

Region Kontor Sektion Grupp Organisationsnummer Fåmans<strong>för</strong>etag<br />

Tax.år<br />

www.skatteverket.se<br />

<strong>2009</strong>-04-15<br />

100 000<br />

400 000<br />

Underlag <strong>för</strong> avkastningsskatt<br />

1.6 Underlag <strong>för</strong> avkastningsskatt<br />

15%. Försäkrings<strong>för</strong>etag m.fl.<br />

Avsatt till pensioner<br />

1.7 Underlag <strong>för</strong> avkastningsskatt<br />

27%. Försäkrings<strong>för</strong>etag m.fl.<br />

Utländska kapital<strong>för</strong>säkringar<br />

<strong>2009</strong><br />

Fr.o.m. T.o.m.<br />

Moms (ska inte fyllas i av den som redovisat moms i skattedeklaration)<br />

1.8 Utgående moms enligt<br />

momsbilagan<br />

1.9 Avdragsgill ingående moms<br />

Underlag <strong>för</strong> fastighetsskatt (forts.)<br />

1.14 Småhus*<br />

1.15 Hyreshus,<br />

bostäder*<br />

Kalenderår Räken-<br />

2008<br />

skapsår<br />

Namn (firma) adress<br />

1,0 %<br />

0,5 %<br />

0,4%<br />

0,2%<br />

1,0 %<br />

1.17 Industri/Elproduktionsenhet,<br />

värmekraftverk<br />

(utom vindkraftverk) 0,5 %<br />

1.19 Elproduktionsenhet,<br />

vattenkraftverk **<br />

1.20 Elproduktionsenhet,<br />

vindkraftverk<br />

xxxxxx-xxxx<br />

Alfa AB<br />

Storg<br />

111 11<br />

2,2 %<br />

1,7 %<br />

0,2 %<br />

För tid <strong>för</strong>e 1 januari 2008 betalas fastighetsskatt istället <strong>för</strong> fastighetsavgift <strong>för</strong> småhus <strong>och</strong> hyreshus, bostäder.<br />

För tid <strong>för</strong>e 1 januari 2008 betalas fastighetsskatt <strong>för</strong> vattenkraftverk med 1,7 %.<br />

Sven Stor 888 88<br />

M<br />

xxxxxx-xxxx<br />

Datum då blanketten fylls i<br />

4.1 Årets resultat, vinst<br />

Under skattemässiga justeringar på sidan 4 i deklarationen<br />

reduceras underskottet, pga. spärrarna,<br />

vid punkt 4.14b. efter det kvarstår ett underskott<br />

på 100 000 kr. Dessutom finns ett underskott på<br />

400 000 kr som är spärrat av koncernbidragsspärren.<br />

Vid dubbla taxeringar, ange om deklarationen avser<br />

4.2 Årets resultat, <strong>för</strong>lust<br />

4.3 Bok<strong>för</strong>da kostnader som inte ska dras av<br />

a. Skatt på årets resultat<br />

b. Nedskrivning av finansiella tillgångar<br />

c. Andra kostnader<br />

4.4 Kostnader som ska dras av men som<br />

inte ingår i det redovisade resultatet<br />

a. Lämnade koncernbidrag<br />

b. Övriga kostnader -<br />

4.5 Bok<strong>för</strong>da intäkter som inte ska tas upp<br />

a. Ackordsvinster<br />

SKV 2002b utgåva 18 08-10<br />

b. Utdelning<br />

4.6 Intäkter som ska tas upp men som inte<br />

ingår i det redovisade resultatet<br />

a. Beräknad schablonintäkt på kvarvarande<br />

periodiseringsfonder vid<br />

beskattningsårets ingång<br />

b. Mottagna koncernbidrag<br />

4.7 Avyttring av delägarrätter<br />

a. Bok<strong>för</strong>d vinst<br />

b. Bok<strong>för</strong>d <strong>för</strong>lust<br />

c. Uppskov med kapitalvinst enligt<br />

blankett N4<br />

d. Åter<strong>för</strong>t uppskov av kapitalvinst enligt<br />

blankett N4<br />

e. Kapitalvinst <strong>för</strong> beskattningsåret<br />

Övriga upplysningar<br />

Har lämnats på särskild bilaga.<br />

f. Kapital<strong>för</strong>lust som ska dras av<br />

4.8 Andel i <strong>handelsbolag</strong> (inkl. avyttring)<br />

a. Bok<strong>för</strong>d vinst/kapitalvinst<br />

Manuell blankett<br />

INK2-1<br />

c. Bok<strong>för</strong>d <strong>för</strong>lust/kapital<strong>för</strong>lust<br />

4.9 Skattemässig korrigering av bok<strong>för</strong>t<br />

skillingen (dvs. 200 % x 200 000 kr = 400 000 kr)<br />

bort <strong>för</strong> alltid. Det betyder att 1 000 000 kr<br />

(1 400 000 kr - 400 000 kr) av det inrullade underskottet<br />

på 1 400 000 kr faller bort <strong>för</strong> alltid. resterande<br />

del, 400 000 kr, får rullas vidare men spärras av<br />

den s.k. koncernbidragsspärren.<br />

Deklarationen <strong>för</strong> ägar<strong>för</strong>ändringsåret (inkomståret<br />

2008, taxeringsåret <strong>2009</strong>) kommer att se ut så här:<br />

Första räkenskapsåret eller Andra räkenskapsåret<br />

<strong>2009</strong>-04-15<br />

c. Andra intäkter -<br />

c. Övriga intäkter +<br />

b. Skattemässigt överskott enligt N3B/<br />

kapitalvinst<br />

d. Skattemässigt underskott enligt N3B/<br />

kapital<strong>för</strong>lust<br />

resultat <strong>för</strong> avskrivning på byggnader <strong>och</strong><br />

övrig fast egendom samt vid restvärdesavskrivning<br />

på maskiner <strong>och</strong> inventarier<br />

4.10 Skattemässig korrigering av bok<strong>för</strong>t<br />

resultat vid avyttring av näringsfastighet<br />

<strong>och</strong> näringsbostadsrätt<br />

4.11 Skogs-/substansminskningsavdrag<br />

(specificeras på blankett N8)<br />

+<br />

-<br />

+<br />

+<br />

+<br />

-<br />

-<br />

-<br />

+<br />

+<br />

-<br />

+<br />

-<br />

100 000<br />

+<br />

+<br />

-<br />

-<br />

+<br />

+<br />

-<br />

+<br />

-<br />

+<br />

-<br />

-<br />

Skattemässiga justeringar<br />

Inkomstdeklaration 2<br />

Organisationsnummer<br />

4.12 Åter<strong>för</strong>ingar vid avyttring av fastighet,<br />

t.ex. värdemiskningsavdrag, skogsavdrag<br />

<strong>och</strong> substansminskningsavdrag<br />

(skogs- <strong>och</strong> substansminskningsavdrag<br />

redovisas även på N8)<br />

4.13 Övriga skattemässiga justeringar av<br />

resultatet<br />

4.14 Underskott<br />

a. Outnyttjat underskott från tidigare år<br />

b. Reduktion av underskott med<br />

hänsyn till exempelvis ägar<strong>för</strong>ändring<br />

eller ackord<br />

4.15 Överskott (flyttas till p. 1.1<br />

på sid. 1)<br />

4.16 Underskott (flyttas till p. 1.2<br />

på sid. 1)<br />

Koncernuppgifter<br />

4.17 Moder<strong>för</strong>etagets namn<br />

4.23 Organisationsnummer<br />

+<br />

-<br />

(+) =<br />

(-) =<br />

Lämna även nedanstående uppgifter<br />

4.19 Organisationsnummer<br />

4.18 Landkod<br />

4.20 Aktie-/andelsinnehav<br />

(röstvärde), %<br />

4.21 Moder<strong>för</strong>etagets namn (<strong>för</strong> hela koncernen) 4.22 Landkod<br />

Periodiseringsfonder, ej åter<strong>för</strong>da belopp<br />

4.24 Periodiseringsfond vid 2004 <strong>års</strong> taxering<br />

4.25 Periodiseringsfond vid 2005 <strong>års</strong> taxering<br />

4.26 Periodiseringsfond vid 2006 <strong>års</strong> taxering<br />

4.27 Periodiseringsfond vid 2007 <strong>års</strong> taxering<br />

4.28 Periodiseringsfond vid 2008 <strong>års</strong> taxering<br />

4.29 Periodiseringsfond vid <strong>2009</strong> <strong>års</strong> taxering<br />

Övriga uppgifter<br />

xxxxxx-xxxx<br />

4.30 Årets begärda <strong>och</strong> tidigare <strong>års</strong> med-<br />

givna värdeminskningsavdrag på byggnader<br />

som finns kvar vid beskattningsårets<br />

utgång<br />

4.31 Årets begärda <strong>och</strong> tidigare <strong>års</strong> med-<br />

givna värdeminskningsavdrag på markanläggningar<br />

som finns kvar vid beskattningsårets<br />

utgång<br />

4.32 Pensionskostnader (som ingår i p. 3.8)<br />

4.33 Vid restvärdesavskrivning:<br />

åter<strong>för</strong>da belopp <strong>för</strong> av- <strong>och</strong> nedskrivning,<br />

<strong>för</strong>säljning, utrangering<br />

4.34 Lån från <strong>aktie</strong>ägare (fysisk person)<br />

vid räkenskapsårets utgång<br />

+<br />

-<br />

+<br />

INK2S<br />

<strong>2009</strong><br />

M<br />

1 400 000<br />

1 400 000<br />

100 000<br />

INK2S-1<br />

På sidan 1 av deklarationen särredovisar det ospärrade<br />

<strong>och</strong> det spärrade underskottet på så sätt att<br />

100 000 kr redovisas vid punkt 1.2 <strong>och</strong> det spärrade<br />

underskottet på 400 000 kr redovisas vid<br />

punkt 1.3.