Läs tidningen som pdf - Ekonomisverige.se

Läs tidningen som pdf - Ekonomisverige.se

Läs tidningen som pdf - Ekonomisverige.se

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

inte svensk skatt<br />

[6]<br />

Bolag W<br />

Bolag Y<br />

[3]<br />

fram till detta genom att tolka<br />

skatteavtalet föll frågan om<br />

det varit skatteflykt. Men även<br />

om det saknades anledning att<br />

pröva om det var skatteflykt<br />

passade domstolen ändå på att<br />

notera att man resonerade annorlunda<br />

än kammarrätten vad<br />

gäller ländernas gemensamma<br />

partsavsikt i avtalet. Med<br />

andra ord såg inte HFD några<br />

principiella hinder mot att<br />

pröva förfarandet <strong>som</strong> sådant<br />

mot skatteflyktslagen, men<br />

frågan blev <strong>som</strong> sagt aldrig<br />

aktuell.<br />

[HÖGSTA FÖRVALTNINGSDOMSTOLEN,<br />

MÅL NR 1335–1336-11]<br />

[4]<br />

[8]<br />

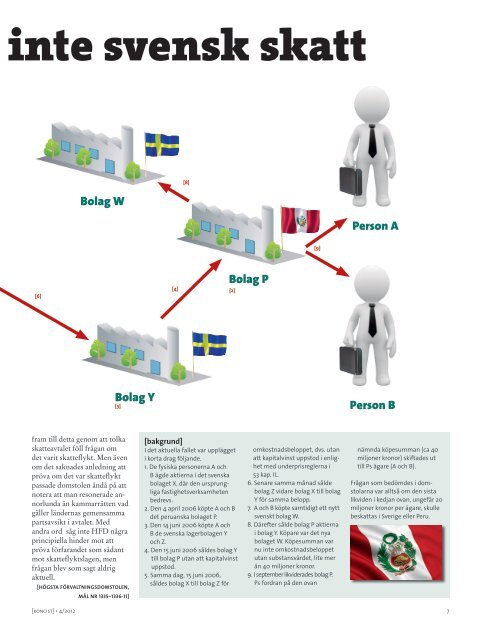

[bakgrund]<br />

I det aktuella fallet var upplägget<br />

i korta drag följande.<br />

1. De fysiska personerna A och<br />

B ägde aktierna i det svenska<br />

bolaget X, där den ursprungliga<br />

fastighetsverksamheten<br />

bedrevs.<br />

2. Den 4 april 2006 köpte A och B<br />

det peruanska bolaget P.<br />

3. Den 14 juni 2006 köpte A och<br />

B de svenska lagerbolagen Y<br />

och Z.<br />

4. Den 15 juni 2006 såldes bolag Y<br />

till bolag P utan att kapitalvinst<br />

uppstod.<br />

5. Samma dag, 15 juni 2006,<br />

såldes bolag X till bolag Z för<br />

Bolag P<br />

[2]<br />

omkostnadsbeloppet, dvs. utan<br />

att kapitalvinst uppstod i enlighet<br />

med underprisreglerna i<br />

53 kap. IL.<br />

6. Senare samma månad sålde<br />

bolag Z vidare bolag X till bolag<br />

Y för samma belopp.<br />

7. A och B köpte samtidigt ett nytt<br />

svenskt bolag W.<br />

8. Därefter sålde bolag P aktierna<br />

i bolag Y. Köpare var det nya<br />

bolaget W. Köpesumman var<br />

nu inte omkostnadsbeloppet<br />

utan substansvärdet, lite mer<br />

än 40 miljoner kronor.<br />

9. I <strong>se</strong>ptember likviderades bolag P.<br />

Ps fordran på den ovan<br />

Person A<br />

Person B<br />

nämnda köpesumman (ca 40<br />

miljoner kronor) skiftades ut<br />

till Ps ägare (A och B).<br />

Frågan <strong>som</strong> bedömdes i domstolarna<br />

var alltså om den sista<br />

likviden i kedjan ovan, ungefär 20<br />

miljoner kronor per ägare, skulle<br />

beskattas i Sverige eller Peru.<br />

[koncist] • 4/2012 7<br />

[9]