Calendar Ianuarie 2013 - Finante Publice Brasov

Calendar Ianuarie 2013 - Finante Publice Brasov

Calendar Ianuarie 2013 - Finante Publice Brasov

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

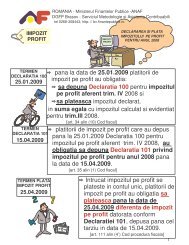

25ianuarie,ultima zipentru:lei, în vederea înregistrrii în “Registrul persoanelor impozabile care aplicsistemul TVA la încasare” i aplicrii acestui sistem începând cu 1 februarie <strong>2013</strong>(pt. cei care au perioada fiscal luna) sau 1 aprilie <strong>2013</strong> (pt. cei care au perioadafiscal trimestrul).[art. 156 3 alin. (11) Cod fiscal, OPANAF nr. 1529/2012]- a se vedea i materialele informative “Aplicarea sistemului TVA la încasare înanul <strong>2013</strong>”, “Sistemul TVA la încasare” i Faptul generator i exigibilitatea TVA încazul operaiunilor pentru care se aplic sistemul TVA la încasare” publicate pesite-ul: www.finantepublice.ro, la seciunea “Noutati”.- depunerea formularului 100 "Declaraie privind obligaiile de plat la bugetulde stat" pentru obligaiile de plat cu termen lunar, trimestrial i semestrial i plataacestor obligaii.[OPANAF 101/2008, cu modificrile i completrile ulterioare]- declararea (în formularul 100) i plata impozitului pe dividendele distribuitedin profitul aferent anului 2011 conform situaiilor financiare aferente anului 2011aprobate în anul 2012, dar care nu au fost pltite pân la 31 decembrie 2012acionarilor/asociailor persoane juridice sau fizice (cu exceptia scutirilor prevzutela art. 36 alin. (4) si art. 117 lit. h) din Codul fiscal). Impozitul se reine, se declari se pltete de societatea care a distribuit dividendele, prin aplicareaurmtoarelor cote asupra dividendului brut distribuit:- 16% pentru persoanele juridice române;- 16% pentru actionarii/asociatii persoane fizice române;- 16% pentru acionarii/asociaii persoane fizice/juridice nerezidente care nuprezint certificat de reziden fiscal sau- cota cea mai mic dintre: cota prevzut în Convenia de evitare a dubleiimpuneri i cota prevzut de legislaia intern (10% persoane juridice i 16%persoane fizice) dac persoana fizic/juridic nerezident prezint certificat dereziden fiscal.[art. 36 alin. (3), art. 67 alin. (1), art. 116 alin. (4) si art. 118 din Codul fiscal, conventiilepentru evitarea dublei impuneri încheiate de România cu alte state]- depunerea formularului 112 "Declaraie privind obligaia de platã acontribuiei sociale, impozitului pe venit i evidena nominalã a persoanelorasigurate" cu termen lunar i trimestrial i plata acestor obligaii de ctre:- persoanele fizice i juridice care au calitatea de angajator;- entitile asimilate angajatorului care au calitatea de pltitori de venituri dinactiviti dependente, venituri de natura salarial i asimilate salariilor;- pltitorii de venituri de natur profesional, altele decât cele salariale si pentrucare exist obligaia plii contribuiei individuale de asigurri sociale i asigurripentru omaj;- instituiile publice care calculeaz, rein, pltesc i dup caz suport contribuiisociale obligatorii în numele asiguratului.[art. 296 19 Cod fiscal si OPANAF rn. 1045/2012]- a se vedea materialul informativ “Impozitarea veniturilor din activiti cu caracterocazional, desfurate de zilieri”, publicat pe site-ul: www.finantepublice.ro, laseciunea “Nouti”ATENTIE !!! Impozitul pe veniturile din salarii datorat de sediile secundare cuminimum 5 salariati, care dein cod fiscal pentru impozitul pe salarii, se declar ise pltesc de societatea mam la organul fiscal la care aceasta este înregistratCodul fiscal al fiecarui sediu secundar si impozitul pe salarii aferent (0 sau sumade plat se declar la sectiunea F.2. a formularului 112. Pentru plata impozituluisocietatea mam va întocmi câte un ordin de plat distinct pentru fiecare sediu2