Note explicative la situatiile financiare anuale 2009 - S.C. Rulmenti ...

Note explicative la situatiile financiare anuale 2009 - S.C. Rulmenti ...

Note explicative la situatiile financiare anuale 2009 - S.C. Rulmenti ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

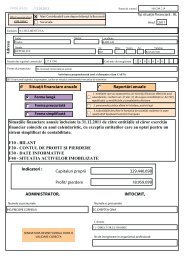

NOTA 1 Active ImobilizateActivele imobilizate cuprind: imobilizarile necorporale; imobilizarile corporale siimobilizarile <strong>financiare</strong>.Ele sunt evaluate <strong>la</strong> intrate:- <strong>la</strong> costul de achizitie , pentru cele procurate cu titlu oneros sau- <strong>la</strong> cost de productie, pentru cele construite in regie proprie.Nu sunt incluse in costul imobilizarilor in regie proprie cheltuielile de administrare sinici profiturile interne.Imobilizarile corporale sunt c<strong>la</strong>sificate in conformitate cu H.G.nr.2139/2004 pentruaprobarea Catalogului privind c<strong>la</strong>sificarea si duratele normale de functionare a mijloacelorfixe. In coformitate cu aceasta c<strong>la</strong>sificare mijloacele fixe existente in societate suntc<strong>la</strong>sificate in trei grupe principale:-Grupa 1 – Constructii-Grupa 2 – Insta<strong>la</strong>tii tehnice, mijloace de transport,cu trei subgrupe:2.1.Echipamente tehnologice (masini, uti<strong>la</strong>je si insta<strong>la</strong>tii de lucru);2.2.Aparate si insta<strong>la</strong>tii de masurare, control si reg<strong>la</strong>re;2.3.Mijloace de transport.-Grupa 3 – Mobilier,aparatura birotica si alte active corporale.Partile separate si echipamentul de service sunt inregistrate ca stocuri sirecunoscute in contul de profit si pierdere atunci cand sunt consumate.Cheltuielile ulterioare aferente unei imobilizari corporale sunt adaugate valoriicontabile numai atunci cand se estimeaza ca societatea va obtine beneficii economicesuplimentare fata de cele estimate initial (modernizari,RK-uri).Directia mentenanta stabileste criteriul de recunoastere respectiv daca estereparatie curenta, accidenta<strong>la</strong>, modernizare, reparatie capita<strong>la</strong>.Regimul de amortizare utilizat de societate pentru un mijloc fix amortizabil in anul<strong>2009</strong> este cel prevazut de art.24 alin.(7) din Lg.nr.571/2003 privind Codul fiscal cumodificarile si completarile ulterioare , respectiv metoda de amortizare liniara pentruconstructii,echipamente tehnologice si restul mijloacelor fixe .Din punct de vedere contabil, in conformitate cu Pct.97. (2) din OMFPnr.1752/2005, amortizarea imobilizarilor corporale se calculeaza pe baza unui p<strong>la</strong>n deamortizare de <strong>la</strong> data punerii in functiune a acestora si pana <strong>la</strong> recuperarea integra<strong>la</strong> avalorii lor de intrare conform duratelor si conditiilor de utilizare.Din punct de vedere fiscal , in conformitate cu Pct.2 din H.G.nr.2139/2004 si art.24din Codul fiscal, durata norma<strong>la</strong> de functionare reprezinta durata de utilizare in care serecupereaza, valoarea de intrare a mijloacelor fixe pe calea amortizarii.Societatea nu a reevaluat imobilizarile sale in exercitiul financiar <strong>2009</strong>.La data de 31.12.<strong>2009</strong> activele imobilizate sunt prezentate in bi<strong>la</strong>nt <strong>la</strong> valoareneta in partea de activ formu<strong>la</strong>r F10 – Active imobilizate ,iar miscarile sunt prezentate informu<strong>la</strong>r F40 – Situatia activelor imobilizate.Precizam ca p<strong>la</strong>nul de investitii aprobat pentru anul financiar 01.01.<strong>2009</strong> –31.12.<strong>2009</strong> a fost in atentia conducerii societatii.Achizitia de masini si uti<strong>la</strong>je noi cat simodernizarea partia<strong>la</strong> a celor care mai pot fi folosite in procesul de productie , existentedeja in patrimoniu, a constituit prioritate pentru administratia societatii.2