2006 Raport public - Curtea de Conturi

2006 Raport public - Curtea de Conturi

2006 Raport public - Curtea de Conturi

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

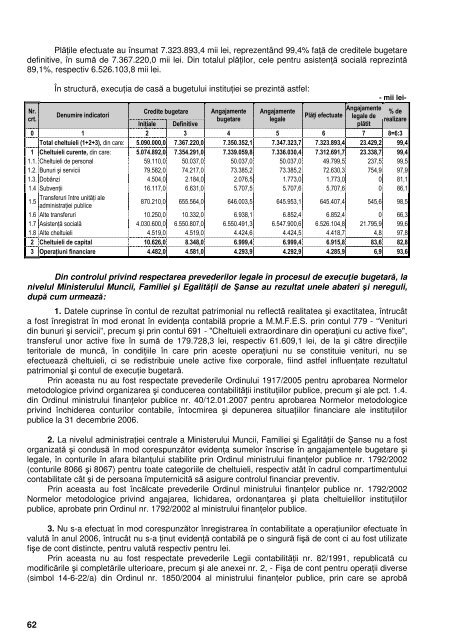

Plile efectuate au însumat 7.323.893,4 mii lei, reprezentând 99,4% fa <strong>de</strong> creditele bugetare<br />

<strong>de</strong>finitive, în sum <strong>de</strong> 7.367.220,0 mii lei. Din totalul plilor, cele pentru asisten social reprezint<br />

89,1%, respectiv 6.526.103,8 mii lei.<br />

<br />

<br />

În structur, execuia <strong>de</strong> cas a bugetului instituiei se prezint astfel:<br />

! <br />

<br />

8 ! <br />

<br />

8 ! <br />

<br />

" <br />

8 ! <br />

<br />

<br />

- mii lei-<br />

) <br />

% <br />

" <br />

* + , - / 1 2 3 4 . 2#-<br />

9 :+0 ,0 -; 1 *6 * **** 3 -23 ,,** 3 -1* -1,+ 3 -/3 -,-3 3 -,- 4 6 -/ ,- /,6 , 6 6 /<br />

+ 9 1 *3/ 4 6 ,* 3 -1/ ,6 +* 3 --6 *16 4 3 --2 *-*/ 3 -+, 26 +3 ,- --4 3 6 6 /<br />

' ( " " " <br />

) ! <br />

$ <br />

* # <br />

% & + #"<br />

<br />

, # "<br />

<br />

-" & <br />

- # " <br />

-"( " " <br />

, 9 +* 2,2* 4 -/4 * 2 6 6 6 / 2 6 6 6 / 2 6 +14 4 -2 4 ,4<br />

- " / /4 ,* / 14 +* / ,6 -6 / ,6 ,6 / ,4 16 26 6 -2<br />

Din controlul privind respectarea preve<strong>de</strong>rilor legale în procesul <strong>de</strong> execuie bugetar, la<br />

nivelul Ministerului Muncii, Familiei i Egalitii <strong>de</strong> anse au rezultat unele abateri i nereguli,<br />

dup cum urmeaz:<br />

1. Datele cuprinse în contul <strong>de</strong> rezultat patrimonial nu reflect realitatea i exactitatea, întrucât<br />

a fost înregistrat în mod eronat în evi<strong>de</strong>na contabil proprie a M.M.F.E.S. prin contul 779 - “Venituri<br />

din bunuri i servicii”, precum i prin contul 691 - "Cheltuieli extraordinare din operaiuni cu active fixe",<br />

transferul unor active fixe în sum <strong>de</strong> 179.728,3 lei, respectiv 61.609,1 lei, <strong>de</strong> la i ctre direciile<br />

teritoriale <strong>de</strong> munc, în condiiile în care prin aceste operaiuni nu se constituie venituri, nu se<br />

efectueaz cheltuieli, ci se redistribuie unele active fixe corporale, fiind astfel influenate rezultatul<br />

patrimonial i contul <strong>de</strong> execuie bugetar.<br />

Prin aceasta nu au fost respectate preve<strong>de</strong>rile Ordinului 1917/2005 pentru aprobarea Normelor<br />

metodologice privind organizarea i conducerea contabilitii instituiilor <strong>public</strong>e, precum i ale pct. 1.4.<br />

din Ordinul ministrului finanelor <strong>public</strong>e nr. 40/12.01.2007 pentru aprobarea Normelor metodologice<br />

privind închi<strong>de</strong>rea conturilor contabile, întocmirea i <strong>de</strong>punerea situaiilor financiare ale instituiilor<br />

<strong>public</strong>e la 31 <strong>de</strong>cembrie <strong>2006</strong>.<br />

2. La nivelul administraiei centrale a Ministerului Muncii, Familiei i Egalitii <strong>de</strong> anse nu a fost<br />

organizat i condus în mod corespunztor evi<strong>de</strong>na sumelor înscrise în angajamentele bugetare i<br />

legale, în conturile în afara bilanului stabilite prin Ordinul ministrului finanelor <strong>public</strong>e nr. 1792/2002<br />

(conturile 8066 i 8067) pentru toate categoriile <strong>de</strong> cheltuieli, respectiv atât în cadrul compartimentului<br />

contabilitate cât i <strong>de</strong> persoana împuternicit s asigure controlul financiar preventiv.<br />

Prin aceasta au fost înclcate preve<strong>de</strong>rile Ordinul ministrului finanelor <strong>public</strong>e nr. 1792/2002<br />

Normelor metodologice privind angajarea, lichidarea, ordonanarea i plata cheltuielilor instituiilor<br />

<strong>public</strong>e, aprobate prin Ordinul nr. 1792/2002 al ministrului finanelor <strong>public</strong>e.<br />

3. Nu s-a efectuat în mod corespunztor înregistrarea în contabilitate a operaiunilor efectuate în<br />

valut în anul <strong>2006</strong>, întrucât nu s-a inut evi<strong>de</strong>n contabil pe o singur fi <strong>de</strong> cont ci au fost utilizate<br />

fie <strong>de</strong> cont distincte, pentru valut respectiv pentru lei.<br />

Prin aceasta nu au fost respectate preve<strong>de</strong>rile Legii contabilitii nr. 82/1991, re<strong>public</strong>at cu<br />

modificrile i completrile ulterioare, precum i ale anexei nr. 2, - Fia <strong>de</strong> cont pentru operaii diverse<br />

(simbol 14-6-22/a) din Ordinul nr. 1850/2004 al ministrului finanelor <strong>public</strong>e, prin care se aprob<br />

62