Ghid vanzare marfuri SUB pretul de achizitie - S&R Accounting Leader

Ghid vanzare marfuri SUB pretul de achizitie - S&R Accounting Leader

Ghid vanzare marfuri SUB pretul de achizitie - S&R Accounting Leader

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

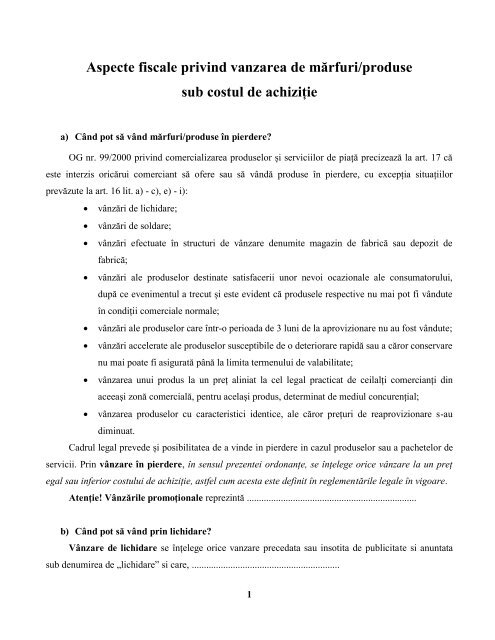

Aspecte fiscale privind <strong>vanzare</strong>a <strong>de</strong> mărfuri/produse<br />

sub costul <strong>de</strong> achiziție<br />

a) Când pot să vând mărfuri/produse în pier<strong>de</strong>re?<br />

OG nr. 99/2000 privind comercializarea produselor și serviciilor <strong>de</strong> piață precizează la art. 17 că<br />

este interzis oricărui comerciant să ofere sau să vândă produse în pier<strong>de</strong>re, cu excepția situațiilor<br />

prevăzute la art. 16 lit. a) - c), e) - i):<br />

vânzări <strong>de</strong> lichidare;<br />

vânzări <strong>de</strong> soldare;<br />

vânzări efectuate în structuri <strong>de</strong> vânzare <strong>de</strong>numite magazin <strong>de</strong> fabrică sau <strong>de</strong>pozit <strong>de</strong><br />

fabrică;<br />

vânzări ale produselor <strong>de</strong>stinate satisfacerii unor nevoi ocazionale ale consumatorului,<br />

după ce evenimentul a trecut și este evi<strong>de</strong>nt că produsele respective nu mai pot fi vândute<br />

în condiții comerciale normale;<br />

vânzări ale produselor care într-o perioada <strong>de</strong> 3 luni <strong>de</strong> la aprovizionare nu au fost vândute;<br />

vânzări accelerate ale produselor susceptibile <strong>de</strong> o <strong>de</strong>teriorare rapidă sau a căror conservare<br />

nu mai poate fi asigurată până la limita termenului <strong>de</strong> valabilitate;<br />

vânzarea unui produs la un preț aliniat la cel legal practicat <strong>de</strong> ceilalți comercianți din<br />

aceeași zonă comercială, pentru același produs, <strong>de</strong>terminat <strong>de</strong> mediul concurențial;<br />

vânzarea produselor cu caracteristici i<strong>de</strong>ntice, ale căror prețuri <strong>de</strong> reaprovizionare s-au<br />

diminuat.<br />

Cadrul legal preve<strong>de</strong> și posibilitatea <strong>de</strong> a vin<strong>de</strong> in pier<strong>de</strong>re in cazul produselor sau a pachetelor <strong>de</strong><br />

servicii. Prin vânzare în pier<strong>de</strong>re, în sensul prezentei ordonanțe, se înțelege orice vânzare la un preț<br />

egal sau inferior costului <strong>de</strong> achiziție, astfel cum acesta este <strong>de</strong>finit în reglementările legale în vigoare.<br />

Atenție! Vânzările promoționale reprezintă ......................................................................<br />

b) Când pot să vând prin lichidare?<br />

Vânzare <strong>de</strong> lichidare se înțelege orice <strong>vanzare</strong> precedata sau insotita <strong>de</strong> publicitate si anuntata<br />

sub <strong>de</strong>numirea <strong>de</strong> „lichidare” si care, .............................................................<br />

1

Vânzări <strong>de</strong><br />

lichidare<br />

Nr. zile pt vânzare Situații Condiție specială<br />

90 <strong>de</strong> zile pe an<br />

60 <strong>de</strong> zile pe an<br />

incetarea <strong>de</strong>finitiva a<br />

activitatii comerciantului<br />

<strong>vanzare</strong>a stocului <strong>de</strong><br />

produse <strong>de</strong> catre<br />

mostenitorii<br />

incetarea din proprie<br />

initiativa a activitatii<br />

comerciantului<br />

schimbarea profilului<br />

structurii <strong>de</strong> <strong>vanzare</strong><br />

modificarea conditiilor <strong>de</strong><br />

exploatare a suprafetei <strong>de</strong><br />

<strong>vanzare</strong><br />

<strong>de</strong>teriorarea grava<br />

15 zile pe an intreruperea activitatii<br />

comerciale sezoniere<br />

contravaloare a fost achitata<br />

la data <strong>de</strong>punerii/<br />

transmiterii notificarii sau a<br />

emiterii H.J.<br />

contravaloare a fost achitata<br />

la data producerii unei<br />

calamitati sau acte <strong>de</strong><br />

vandalism<br />

În cazul vânzărilor <strong>de</strong> lichidare anunțurile sau orice alta forma <strong>de</strong> publicitate trebuie sa specifice in<br />

mod obligatoriu data <strong>de</strong> <strong>de</strong>but a vanzarii si durata acesteia, precum si sortimentul <strong>de</strong> <strong>marfuri</strong> supus<br />

vanzarii <strong>de</strong> lichidare, in cazul in care operatiunea nu se refera la totalitatea produselor din structura <strong>de</strong><br />

<strong>vanzare</strong>.<br />

Pe durata vanzarilor <strong>de</strong> lichidare se pot lichida numai produsele inscrise in lista <strong>de</strong> inventar<br />

aferenta notificarii si aflate in stocul unitatii comerciale la data <strong>de</strong>punerii/transmiterii notificarii. Stocul<br />

este format din produsele expuse in spatiile <strong>de</strong>stinate vanzarii si cele aflate in <strong>de</strong>pozitele structurii <strong>de</strong><br />

<strong>vanzare</strong>.<br />

2

Atenție! Produsele <strong>de</strong>tinute in antrepozite si/sau in <strong>de</strong>pozite situate in afara structurii <strong>de</strong> <strong>vanzare</strong> pentru care a fost facuta<br />

notificarea nu intra in componenta stocului <strong>de</strong> lichidat.<br />

Exemplu 1:<br />

Adunarea General a asociatilor a SC Lea<strong>de</strong>r SRL a luat <strong>de</strong>cizia in data <strong>de</strong> 02.03.2013 <strong>de</strong> a inchi<strong>de</strong> activitatea <strong>de</strong> <strong>vanzare</strong> <strong>marfuri</strong> la<br />

punctul <strong>de</strong> <strong>de</strong>sfacere din Baneasa Shopping City datorita faptului ca va expira contractul <strong>de</strong> inchiriere pentru spatiu <strong>de</strong> <strong>de</strong>sfacere in<br />

data <strong>de</strong> 30.04.2013, iar continuarea acesteia nu mai este rentabila. Ce poate sa intreprinda societatea pentru a vin<strong>de</strong> cat mai repe<strong>de</strong><br />

<strong>marfuri</strong>, dar in acelasi timp sa respecte reglementarile legale in vigoare?<br />

3

............................................<br />

4

c) Când pot să vând prin soldare?<br />

Vanzarea <strong>de</strong> soldare este orice <strong>vanzare</strong> insotita sau precedata <strong>de</strong> publicitate si anuntata sub <strong>de</strong>numirea<br />

„soldare/soldari/solduri” si care, printr-o reducere <strong>de</strong> preturi, are ca efect <strong>vanzare</strong>a accelerata a stocului <strong>de</strong> <strong>marfuri</strong> sezoniere dintr-o<br />

structura <strong>de</strong> <strong>vanzare</strong> cu amanuntul.<br />

Vanzarile <strong>de</strong> soldare trebui să respecte următoarele condiții:<br />

....................................................................................................<br />

Atenție! Vanzarea <strong>de</strong> soldare trebuie sa aiba loc in structurile <strong>de</strong> <strong>vanzare</strong> in care produsele respective erau vandute in mod<br />

obisnuit.<br />

Organele <strong>de</strong> control abilitate pot cere în cazul unor vânzări <strong>de</strong> soldare următoarele:<br />

.............................................................................................<br />

5

Exemplu 2:<br />

SC Lea<strong>de</strong>r SRL comercializeaza articole vestimentare in cadrul unui punct <strong>de</strong> lucru din incinta AFI Palace Cotroceni. In luna august<br />

vanzarile la articole vestimentare <strong>de</strong> vara au scazut, iar politica societatii este <strong>de</strong> a vin<strong>de</strong> toata marfa fara posibilitatea <strong>de</strong> a o stoca in<br />

ve<strong>de</strong>rea vanzarii in anul urmator. Cum poate sa vanda societatea <strong>marfuri</strong>le tinand cont <strong>de</strong> reglementarile in vigoare?<br />

a) .....................................................................................<br />

6

d) Vanzari efectuate in structuri <strong>de</strong> <strong>vanzare</strong> <strong>de</strong>numite magazin <strong>de</strong> fabrica<br />

sau <strong>de</strong>pozit <strong>de</strong> fabrica<br />

............................................................................<br />

e) Care sunt sancțiunile nerespectării legislației?<br />

Nr.<br />

crt. Contravenția Valoare<br />

1. Oferirea spre <strong>vanzare</strong> a produselor in pier<strong>de</strong>re in alte<br />

cazuri <strong>de</strong>cat cele prevazute la art. 17<br />

2. Vanzarile <strong>de</strong> lichidare efectuate in alte cazuri <strong>de</strong>cat<br />

cele reglementate ( sistarea operațiunilor <strong>de</strong><br />

lichidare)<br />

3. Nerespectarea preve<strong>de</strong>rilor cu privire la notificarea<br />

primariei cu privire la vanzarile <strong>de</strong> soldare și<br />

lichidare<br />

4. Neprezentarea la solicitarea organelor <strong>de</strong> control<br />

abilitate a documentelor legale privind justificarea<br />

situatiei care a motivat lichidarea<br />

5. Nerespectarea preve<strong>de</strong>rilor privind <strong>vanzare</strong> <strong>de</strong><br />

soldare și lichidare (sistarea vanzarilor <strong>de</strong> lichidare<br />

sau <strong>de</strong> soldare )<br />

6. Realizarea vanzarilor <strong>de</strong> soldare in alte perioa<strong>de</strong><br />

<strong>de</strong>cat cele prevazute (sistarea vanzarilor <strong>de</strong> soldare)<br />

7. Neprezentarea, la solicitarea organelor <strong>de</strong> control<br />

abilitate, a documentelor legale justificative legate <strong>de</strong><br />

soldare sau <strong>vanzare</strong>a produselor proprii<br />

8. Nerespectare preve<strong>de</strong>rilor privind anunt sau alta<br />

forma <strong>de</strong> publicitate<br />

9. Utilizarea <strong>de</strong>numirii "soldare/solduri/soldari" sau a<br />

sinonimelor acesteia, in cazuri in care aceasta nu este<br />

in legatura cu o operatiune <strong>de</strong> soldare<br />

2.000 – 10.000 lei<br />

2.000 – 10.000 lei<br />

200 – 1.000 lei<br />

2.000 – 10.000 lei<br />

2.000 – 10.000 lei<br />

2.000 – 10.000 lei<br />

2.000 – 10.000 lei<br />

500 – 3.000 lei<br />

2.000 – 10.000 lei<br />

f) Aspecte fiscale privind TVA<br />

....................................................................................................<br />

7

Exemplu 1:<br />

SC Lea<strong>de</strong>r SRL care aplica sistemul „TVA la incasare” a achizitionat pe data <strong>de</strong> 12.02.2013 <strong>marfuri</strong> in<br />

valoare <strong>de</strong> 10.000 lei, TVA 24 %, plata integrala a fost facuta in data <strong>de</strong> 24.02.2012. In luna iunie ca<br />

urmare a faptului ca nu resuseste sa-si vanda marfa la un pret <strong>de</strong> <strong>vanzare</strong> mai mare <strong>de</strong>cat costul <strong>de</strong> <strong>achizitie</strong><br />

ia <strong>de</strong>cizia sa vanda in pier<strong>de</strong>re ca urmare a faptului ca in 3 luni <strong>de</strong> la aprovizionare nu a vandut <strong>marfuri</strong>le<br />

(art. 17, OG nr. 99/2000). SC Lea<strong>de</strong>r SRL a vandut <strong>marfuri</strong>le in data <strong>de</strong> 07.07.2013 la un pret <strong>de</strong> <strong>vanzare</strong><br />

<strong>de</strong> 8.000 lei(<strong>pretul</strong> pietei), TVA 24% si incaseaza in aceeasi zi.<br />

...................................................................<br />

Exemplu 2:<br />

SC Lea<strong>de</strong>r SRL vin<strong>de</strong> pe date <strong>de</strong> 27.03.2013 sub influenta unor constrangeri financiare un stoc <strong>de</strong> <strong>marfuri</strong><br />

achizitionat la un pret <strong>de</strong> <strong>achizitie</strong> <strong>de</strong> 42.000 lei la un pret <strong>de</strong> <strong>vanzare</strong> <strong>de</strong> 30.000 lei. Pretul pietii la data<br />

vanzarii era <strong>de</strong> 50.000 lei daca ne raportam la tranzactii comparabile din acea perioada. SC Lea<strong>de</strong>r SRL nu<br />

aplica sistemul „TVA la incasare”.<br />

Cazul 1 – Recunoaste TVA la nivelul <strong>pretul</strong> <strong>de</strong> piata<br />

...........................................................<br />

Cazul 2 – Recunoaste TVA la nivelul <strong>pretul</strong>ui <strong>de</strong> <strong>vanzare</strong><br />

...............................................................................................<br />

g) Aspecte fiscale privind impozitul pe profit<br />

In cazul in care se vin<strong>de</strong> un produs la un pret sub valoare <strong>de</strong> <strong>achizitie</strong>, este<br />

foarte important <strong>de</strong> precizat ca cheltuiala nu poate fi consi<strong>de</strong>rata ne<strong>de</strong>ductibila din<br />

punct <strong>de</strong> ve<strong>de</strong>re fiscal la <strong>de</strong>terminarea profitului imozabil nici diferenta negativa<br />

dintre <strong>pretul</strong> <strong>de</strong> <strong>vanzare</strong> si costul <strong>de</strong> <strong>achizitie</strong>. In baza preve<strong>de</strong>rilor articolului 21<br />

alineatul (1), cheltuielile efectuate in scopul realizarii <strong>de</strong> venituri impozabile sunt<br />

consi<strong>de</strong>rate cheltuieli integral <strong>de</strong>ductibile la <strong>de</strong>terminarea impozitului pe profit.<br />

Cheltuielile reprezentand costul <strong>marfuri</strong>lor sunt aferente unor venituri<br />

impozabile, obtinute din <strong>vanzare</strong>a acestora, indiferent <strong>de</strong> marimea lor. Astfel, se face<br />

precizarea că în categoria cheltuielilor efectuate în scopul realizării <strong>de</strong> venituri<br />

impozabile se încadrează cheltuielile înregistrate cu realizarea şi comercializarea<br />

8

unurilor, prestarea serviciilor sau executarea lucrărilor, fără a se condiţiona mărimea<br />

acestora în raport cu veniturile obtinute.<br />

Totusi, trebuie sa aveti in ve<strong>de</strong>re faptul ca orice organ <strong>de</strong> inspectie fiscala poate<br />

reconsi<strong>de</strong>ra o tranzactie in functie <strong>de</strong> <strong>pretul</strong> <strong>de</strong> piata al acesteia. Preţul <strong>de</strong> piaţă este<br />

<strong>de</strong>finit la art. 7 din Codul Fiscal ca fiind suma care ar fi plătită <strong>de</strong> un client<br />

in<strong>de</strong>pen<strong>de</strong>nt unui furnizor in<strong>de</strong>pen<strong>de</strong>nt în acelaşi moment şi în acelaşi loc, pentru<br />

acelaşi bun sau serviciu ori pentru unul similar, în condiţii <strong>de</strong> concurenţă loială.<br />

..........................................................<br />

Atentie! In pofida faptului ca respectati normele stipulate in OG 99/2000<br />

organele fiscale vor calcula baza impozabila tinant cont <strong>de</strong> reglementarile fiscale in<br />

vigoare si anume raportandu-se la <strong>pretul</strong> pietei pentru produsele in cauza.<br />

....................................................................................<br />

Atentie! Codul Fiscal nu impune limitari si conditionari a <strong>pretul</strong>ui <strong>de</strong> <strong>vanzare</strong> in<br />

raport cu <strong>pretul</strong> .............................................................<br />

Exemplu:<br />

SC Lea<strong>de</strong>r SRL <strong>de</strong>tine stocuri <strong>de</strong> diverse tipuri <strong>de</strong> <strong>marfuri</strong> pe care le<br />

comercializeaza en gros. Marfurile sub forma <strong>de</strong> articole vestimentare <strong>de</strong> vara pe care<br />

doreste sa le sol<strong>de</strong>ze in perioada prevazuta <strong>de</strong> lege la o valoare <strong>de</strong> 10.000 lei (cost <strong>de</strong><br />

<strong>achizitie</strong> 20.000 lei), pe cand valoarea lor <strong>de</strong> piata stabilita in raport cu ceilalti<br />

concurenti este <strong>de</strong> 15.000 lei. Compania <strong>de</strong>tine si un stoc <strong>de</strong> sandale pe care doreste<br />

sa-l lichi<strong>de</strong>ze <strong>de</strong>oarece vrea sa se orienteze doar spre comercializare <strong>de</strong><br />

imbracaminte. Pretul la care societatea a lichidat stocul a fost <strong>de</strong> 8.400(cost <strong>de</strong><br />

<strong>achizitie</strong> 18.000), iar valoarea <strong>de</strong> piata a <strong>marfuri</strong>lor in zona in care activeaza compania<br />

este <strong>de</strong> 14.000 lei.<br />

...........................................................................................<br />

h) Alte reglementari aplicabile<br />

...............................................................................<br />

9

Legislație aplicabilă:<br />

Legea nr. 571 din 22.12.2003 privind Codul Fiscal, publicată in M. Of. nr. 927<br />

din 23.12.2003, cu toate modificările și completările ulterioare;<br />

H.G. nr. 44 din 22.01.2004 pentru aprobarea Normelor metodologice <strong>de</strong><br />

aplicare a Legii nr. 571/2003 privind Codul Fiscal, publicată în M. Of. nr. 112<br />

din 06.02.2004, cu toate modificările și completările ulterioare;<br />

Ordonanta <strong>de</strong> Guvern nr. 99/2000 privind comercializarea produselor si<br />

serviciilor <strong>de</strong> piata;<br />

Legea concurentei nr. 21/1996<br />

Pentru a beneficia <strong>de</strong> INTREG materialul, cu rezolvarile la fiecare speta si exemplu in<br />

parte, puteti comanda acest ghid la adresa <strong>de</strong> mail laurstanciu@gmail.com pentru<br />

<strong>pretul</strong> <strong>de</strong> 30 lei fara TVA.<br />

Va vom trimite factura si materialul integral in format PDF, in termen <strong>de</strong> 1 zi<br />

lucratoare <strong>de</strong> la data platii. Va rugam sa ne contactati inainte <strong>de</strong> achizitiona orice<br />

ghid <strong>de</strong> pe site-ul nostru, folosind adresa <strong>de</strong> mail <strong>de</strong> mai sus sau prin formualrul<br />

<strong>de</strong> contact <strong>de</strong> pe site-ul nostru www.accounting-lea<strong>de</strong>r.ro<br />

10