CunoaÅtere, Interes Responsabilitate ... - Institutul de Istorie

CunoaÅtere, Interes Responsabilitate ... - Institutul de Istorie CunoaÅtere, Interes Responsabilitate ... - Institutul de Istorie

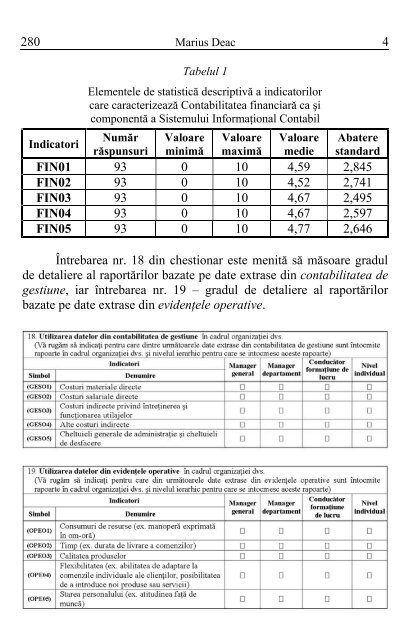

280 Marius Deac 4 Indicatori Tabelul 1 Elementele de statistică descriptivă a indicatorilor care caracterizează Contabilitatea financiară ca şi componentă a Sistemului Informaţional Contabil Număr răspunsuri Valoare minimă Valoare maximă Valoare medie Abatere standard FIN01 93 0 10 4,59 2,845 FIN02 93 0 10 4,52 2,741 FIN03 93 0 10 4,67 2,495 FIN04 93 0 10 4,67 2,597 FIN05 93 0 10 4,77 2,646 Întrebarea nr. 18 din chestionar este menită să măsoare gradul de detaliere al raportărilor bazate pe date extrase din contabilitatea de gestiune, iar întrebarea nr. 19 – gradul de detaliere al raportărilor bazate pe date extrase din evidenţele operative.

5 Tipuri de sisteme informaţional-contabile... 281 Elementele de statistică descriptivă care caracterizează răspunsurile la întrebarea nr. 18 sunt redate în tabelul 2, iar răspunsurile la întrebarea nr. 19 în tabelul 3. Indicatori Tabelul 2 Elementele de statistică descriptivă a indicatorilor care caracterizează Contabilitatea de gestiune ca şi componentă a Sistemului Informaţional Contabil Număr răspunsuri Valoare minimă Valoare maximă Valoare medie Abatere standard GES01 93 0 8 4,18 2,236 GES02 93 0 8 3,83 2,452 GES03 93 0 8 3,97 2,438 GES04 93 0 8 4,18 2,136 GES05 93 0 8 4,11 2,129 Indicatori Tabelul 3 Elementele de statistică descriptivă a indicatorilor care caracterizează Evidenţa operativă ca şi componentă a Sistemului Informaţional Contabil Număr răspunsuri Valoare minimă Valoare maximă Valoare medie Abatere standard OPE01 93 0 7 3,75 1,875 OPE02 93 0 7 3,73 1,714 OPE03 93 0 7 3,84 1,721 OPE04 93 0 7 3,72 1,890 OPE05 93 0 7 3,65 1,579 Pe baza acestor întrebări, a fost calculat un scor al principalelor componente ale sistemului informaţional contabil (contabilitatea de gestiune, contabilitatea financiară şi evidenţa operativă). Elementele de statistică descriptivă privind aceste scoruri sunt prezentate în tabelul 4.

- Page 230 and 231: 230 Cristina Fleşeriu, Adam Fleşe

- Page 232 and 233: 232 Cristina Fleşeriu, Adam Fleşe

- Page 234 and 235: 234 Georgeta Ancuţa Şpan, Ioan Op

- Page 236 and 237: 236 Georgeta Ancuţa Şpan, Ioan Op

- Page 238 and 239: 238 Georgeta Ancuţa Şpan, Ioan Op

- Page 240 and 241: 240 Georgeta Ancuţa Şpan, Ioan Op

- Page 242 and 243: 242 Georgeta Ancuţa Şpan, Ioan Op

- Page 244 and 245: 244 Sebastian Spinei 2 independente

- Page 246 and 247: 246 Sebastian Spinei 4 gouvernement

- Page 248 and 249: 248 Sebastian Spinei 6 titularului

- Page 250 and 251: 250 Sebastian Spinei 8 Principiul e

- Page 252 and 253: 252 Sebastian Spinei 10 nelitigioas

- Page 254 and 255: 254 Sebastian Spinei 12 profesiuni

- Page 256 and 257: 256 Sebastian Spinei 14 persoanelor

- Page 258 and 259: 258 Diana Hancu 2 Ca urmare a turbu

- Page 260 and 261: 260 Diana Hancu 4 confirmarea faptu

- Page 262 and 263: 262 Diana Hancu 6 european de asigu

- Page 264 and 265: 264 Diana Hancu 8 format din Grupul

- Page 266 and 267: 266 Diana Hancu 10 Deşi criza în

- Page 268 and 269: 268 Diana Hancu 12 industria servic

- Page 270 and 271: 270 Andrei Rădulescu 2 Economia mo

- Page 272 and 273: 272 Andrei Rădulescu 4 Măsurile e

- Page 274 and 275: 274 Andrei Rădulescu 6 internaţio

- Page 276 and 277: 276 Andrei Rădulescu 8 Cu toate ac

- Page 278 and 279: 278 Marius Deac 2 fundamentare soli

- Page 282 and 283: 282 Marius Deac 6 Tabelul 4 Element

- Page 284 and 285: 284 Marius Deac 8 principal de o bu

- Page 286 and 287: 286 Adrian Circa 2 faptul că o voi

- Page 288 and 289: 288 Adrian Circa 4 contractelor pe

- Page 290 and 291: 290 Adrian Circa 6 au participat la

- Page 292 and 293: 292 Adrian Circa 8 persoane decât

- Page 294 and 295: 294 Adrian Circa 10 Curţii de casa

- Page 296 and 297: 296 Adrian Circa 12 juris transferr

- Page 298 and 299: 298 Adrian Circa 14 Noul Cod civil

- Page 300 and 301: 300 Adrian Circa 16 de cauză credi

- Page 302 and 303: 302 Smaranda Nicoleta Lup Pop 2 con

- Page 304 and 305: 304 Smaranda Nicoleta Lup Pop 4 - D

- Page 306 and 307: 306 Smaranda Nicoleta Lup Pop 6 Tab

- Page 308 and 309: 308 Smaranda Nicoleta Lup Pop 8 arg

- Page 310 and 311: 310 Smaranda Nicoleta Lup Pop 10 fu

- Page 312 and 313: 312 Smaranda Nicoleta Lup Pop 12 Mo

- Page 314 and 315: 314 Smaranda Nicoleta Lup Pop 14 au

- Page 316 and 317: 316 Alina Daniela Ivanov 2 Din păc

- Page 318 and 319: 318 Alina Daniela Ivanov 4 Pentru a

- Page 320 and 321: 320 Alina Daniela Ivanov 6 Dar, din

- Page 322 and 323: 322 Alina Daniela Ivanov 8 Oricum a

- Page 324: 324 Cunoaştere, Interes, Responsab

280 Marius Deac 4<br />

Indicatori<br />

Tabelul 1<br />

Elementele <strong>de</strong> statistică <strong>de</strong>scriptivă a indicatorilor<br />

care caracterizează Contabilitatea financiară ca şi<br />

componentă a Sistemului Informaţional Contabil<br />

Număr<br />

răspunsuri<br />

Valoare<br />

minimă<br />

Valoare<br />

maximă<br />

Valoare<br />

medie<br />

Abatere<br />

standard<br />

FIN01 93 0 10 4,59 2,845<br />

FIN02 93 0 10 4,52 2,741<br />

FIN03 93 0 10 4,67 2,495<br />

FIN04 93 0 10 4,67 2,597<br />

FIN05 93 0 10 4,77 2,646<br />

Întrebarea nr. 18 din chestionar este menită să măsoare gradul<br />

<strong>de</strong> <strong>de</strong>taliere al raportărilor bazate pe date extrase din contabilitatea <strong>de</strong><br />

gestiune, iar întrebarea nr. 19 – gradul <strong>de</strong> <strong>de</strong>taliere al raportărilor<br />

bazate pe date extrase din evi<strong>de</strong>nţele operative.