CunoaÅtere, Interes Responsabilitate ... - Institutul de Istorie

CunoaÅtere, Interes Responsabilitate ... - Institutul de Istorie CunoaÅtere, Interes Responsabilitate ... - Institutul de Istorie

278 Marius Deac 2 fundamentare solidă a deciziilor strategice, pe termen lung. Cu toate acestea, deciziile tactice pe termen scurt, continuă a se baza pe intuiţia persoanelor din eşalonul de conducere. În cadrul întreprinderilor moderne, în urma standardizării sistemelor informatice şi a formatelor utilizate în schimbul de date dintre ele, cantităţi imense de date sunt disponibile pentru analize. Tehnologiile moderne de generarea a rapoartelor, cum ar fi tehnologia OLAP 1 permit generarea rapidă a analizelor şi a rapoartelor devenind astfel instrumente utile în fundamentarea deciziilor de management, atât a celor strategice cât şi a celor tactice. Încă din anii 1980 au existat preocupări privind modul în care companiile se adaptează la noile modele de organizare a producţiei (cum ar fi modelul JIT 2 sau TQM 3 ). Aplicarea acestor modele presupune noi modalităţi de organizare a producţiei şi intensificarea interdependenţelor între departamente. Adaptarea organizaţiilor la aceste schimbări presupune şi modificări în ceea ce priveşte sistemele informaţionale contabile ale acestora, pentru a asigura o potrivire optimă cu structura organizaţiei şi nevoile de informare ale managementului. Prezentul studiu este realizat cu ajutorul unui chestionar ce conţine un număr de 21 de seturi de întrebări. Obiectivul principal al studiului este determinarea modului în care diverşi factori (cum ar fi dimensiunea, complexitatea, gradul de formalizare, gradul de risc al mediului extern al organizaţiilor) influenţează organizarea departamentelor contabile, sistemele informaţionale, respectiv controlul intern din cadrul organizaţiilor studiate. Chestionarul a fost completat în principal online, cu ajutorul aplicaţiei Google Docs 4 , în perioada august–septembrie 2009. În studiu au fost cuprinse un număr 1 OALP (de la eng. Online analytical processing) reprezintă o tehnică de realizare a analizelor multidimensionale pentru datele de afaceri. 2 JIT (de la eng. Just in Time) reprezintă o strategie de afaceri care are ca scop creşterea profitabilităţii unei organizaţii prin reducerea stocurilor şi implicit a costurilor asociate acestora 3 TQM (de la eng. Total Quality Management) reprezintă o strategie de management care are ca scop înglobarea calităţii în toate procesele organizaţiei. 4 Google Docs reprezintă o suită de aplicaţii office, disponibilă online la adresa docs.google.com

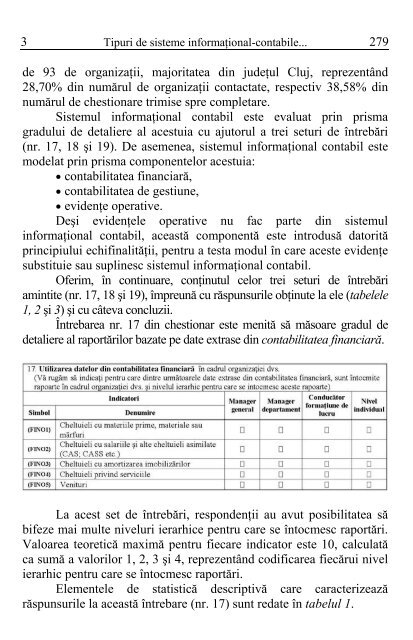

3 Tipuri de sisteme informaţional-contabile... 279 de 93 de organizaţii, majoritatea din judeţul Cluj, reprezentând 28,70% din numărul de organizaţii contactate, respectiv 38,58% din numărul de chestionare trimise spre completare. Sistemul informaţional contabil este evaluat prin prisma gradului de detaliere al acestuia cu ajutorul a trei seturi de întrebări (nr. 17, 18 şi 19). De asemenea, sistemul informaţional contabil este modelat prin prisma componentelor acestuia: • contabilitatea financiară, • contabilitatea de gestiune, • evidenţe operative. Deşi evidenţele operative nu fac parte din sistemul informaţional contabil, această componentă este introdusă datorită principiului echifinalităţii, pentru a testa modul în care aceste evidenţe substituie sau suplinesc sistemul informaţional contabil. Oferim, în continuare, conţinutul celor trei seturi de întrebări amintite (nr. 17, 18 şi 19), împreună cu răspunsurile obţinute la ele (tabelele 1, 2 şi 3) şi cu câteva concluzii. Întrebarea nr. 17 din chestionar este menită să măsoare gradul de detaliere al raportărilor bazate pe date extrase din contabilitatea financiară. La acest set de întrebări, respondenţii au avut posibilitatea să bifeze mai multe niveluri ierarhice pentru care se întocmesc raportări. Valoarea teoretică maximă pentru fiecare indicator este 10, calculată ca sumă a valorilor 1, 2, 3 şi 4, reprezentând codificarea fiecărui nivel ierarhic pentru care se întocmesc raportări. Elementele de statistică descriptivă care caracterizează răspunsurile la această întrebare (nr. 17) sunt redate în tabelul 1.

- Page 228 and 229: 228 Cristina Fleşeriu, Adam Fleşe

- Page 230 and 231: 230 Cristina Fleşeriu, Adam Fleşe

- Page 232 and 233: 232 Cristina Fleşeriu, Adam Fleşe

- Page 234 and 235: 234 Georgeta Ancuţa Şpan, Ioan Op

- Page 236 and 237: 236 Georgeta Ancuţa Şpan, Ioan Op

- Page 238 and 239: 238 Georgeta Ancuţa Şpan, Ioan Op

- Page 240 and 241: 240 Georgeta Ancuţa Şpan, Ioan Op

- Page 242 and 243: 242 Georgeta Ancuţa Şpan, Ioan Op

- Page 244 and 245: 244 Sebastian Spinei 2 independente

- Page 246 and 247: 246 Sebastian Spinei 4 gouvernement

- Page 248 and 249: 248 Sebastian Spinei 6 titularului

- Page 250 and 251: 250 Sebastian Spinei 8 Principiul e

- Page 252 and 253: 252 Sebastian Spinei 10 nelitigioas

- Page 254 and 255: 254 Sebastian Spinei 12 profesiuni

- Page 256 and 257: 256 Sebastian Spinei 14 persoanelor

- Page 258 and 259: 258 Diana Hancu 2 Ca urmare a turbu

- Page 260 and 261: 260 Diana Hancu 4 confirmarea faptu

- Page 262 and 263: 262 Diana Hancu 6 european de asigu

- Page 264 and 265: 264 Diana Hancu 8 format din Grupul

- Page 266 and 267: 266 Diana Hancu 10 Deşi criza în

- Page 268 and 269: 268 Diana Hancu 12 industria servic

- Page 270 and 271: 270 Andrei Rădulescu 2 Economia mo

- Page 272 and 273: 272 Andrei Rădulescu 4 Măsurile e

- Page 274 and 275: 274 Andrei Rădulescu 6 internaţio

- Page 276 and 277: 276 Andrei Rădulescu 8 Cu toate ac

- Page 280 and 281: 280 Marius Deac 4 Indicatori Tabelu

- Page 282 and 283: 282 Marius Deac 6 Tabelul 4 Element

- Page 284 and 285: 284 Marius Deac 8 principal de o bu

- Page 286 and 287: 286 Adrian Circa 2 faptul că o voi

- Page 288 and 289: 288 Adrian Circa 4 contractelor pe

- Page 290 and 291: 290 Adrian Circa 6 au participat la

- Page 292 and 293: 292 Adrian Circa 8 persoane decât

- Page 294 and 295: 294 Adrian Circa 10 Curţii de casa

- Page 296 and 297: 296 Adrian Circa 12 juris transferr

- Page 298 and 299: 298 Adrian Circa 14 Noul Cod civil

- Page 300 and 301: 300 Adrian Circa 16 de cauză credi

- Page 302 and 303: 302 Smaranda Nicoleta Lup Pop 2 con

- Page 304 and 305: 304 Smaranda Nicoleta Lup Pop 4 - D

- Page 306 and 307: 306 Smaranda Nicoleta Lup Pop 6 Tab

- Page 308 and 309: 308 Smaranda Nicoleta Lup Pop 8 arg

- Page 310 and 311: 310 Smaranda Nicoleta Lup Pop 10 fu

- Page 312 and 313: 312 Smaranda Nicoleta Lup Pop 12 Mo

- Page 314 and 315: 314 Smaranda Nicoleta Lup Pop 14 au

- Page 316 and 317: 316 Alina Daniela Ivanov 2 Din păc

- Page 318 and 319: 318 Alina Daniela Ivanov 4 Pentru a

- Page 320 and 321: 320 Alina Daniela Ivanov 6 Dar, din

- Page 322 and 323: 322 Alina Daniela Ivanov 8 Oricum a

- Page 324: 324 Cunoaştere, Interes, Responsab

3 Tipuri <strong>de</strong> sisteme informaţional-contabile... 279<br />

<strong>de</strong> 93 <strong>de</strong> organizaţii, majoritatea din ju<strong>de</strong>ţul Cluj, reprezentând<br />

28,70% din numărul <strong>de</strong> organizaţii contactate, respectiv 38,58% din<br />

numărul <strong>de</strong> chestionare trimise spre completare.<br />

Sistemul informaţional contabil este evaluat prin prisma<br />

gradului <strong>de</strong> <strong>de</strong>taliere al acestuia cu ajutorul a trei seturi <strong>de</strong> întrebări<br />

(nr. 17, 18 şi 19). De asemenea, sistemul informaţional contabil este<br />

mo<strong>de</strong>lat prin prisma componentelor acestuia:<br />

• contabilitatea financiară,<br />

• contabilitatea <strong>de</strong> gestiune,<br />

• evi<strong>de</strong>nţe operative.<br />

Deşi evi<strong>de</strong>nţele operative nu fac parte din sistemul<br />

informaţional contabil, această componentă este introdusă datorită<br />

principiului echifinalităţii, pentru a testa modul în care aceste evi<strong>de</strong>nţe<br />

substituie sau suplinesc sistemul informaţional contabil.<br />

Oferim, în continuare, conţinutul celor trei seturi <strong>de</strong> întrebări<br />

amintite (nr. 17, 18 şi 19), împreună cu răspunsurile obţinute la ele (tabelele<br />

1, 2 şi 3) şi cu câteva concluzii.<br />

Întrebarea nr. 17 din chestionar este menită să măsoare gradul <strong>de</strong><br />

<strong>de</strong>taliere al raportărilor bazate pe date extrase din contabilitatea financiară.<br />

La acest set <strong>de</strong> întrebări, respon<strong>de</strong>nţii au avut posibilitatea să<br />

bifeze mai multe niveluri ierarhice pentru care se întocmesc raportări.<br />

Valoarea teoretică maximă pentru fiecare indicator este 10, calculată<br />

ca sumă a valorilor 1, 2, 3 şi 4, reprezentând codificarea fiecărui nivel<br />

ierarhic pentru care se întocmesc raportări.<br />

Elementele <strong>de</strong> statistică <strong>de</strong>scriptivă care caracterizează<br />

răspunsurile la această întrebare (nr. 17) sunt redate în tabelul 1.