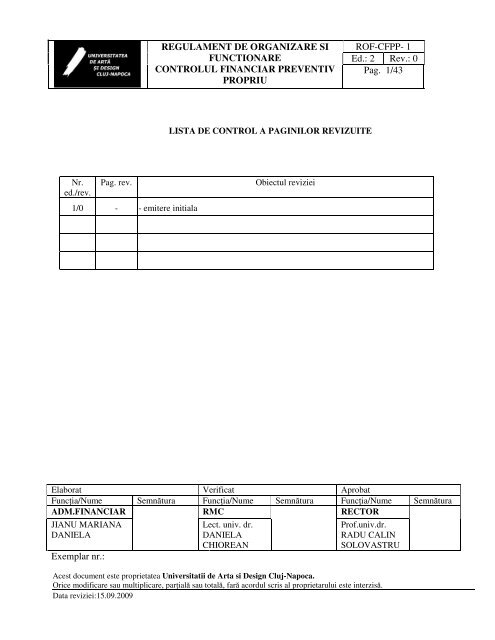

ROF-CFPP- 1 Ed.: 2 Rev.: 0 REGULAMENT DE ORGANIZARE SI ...

ROF-CFPP- 1 Ed.: 2 Rev.: 0 REGULAMENT DE ORGANIZARE SI ...

ROF-CFPP- 1 Ed.: 2 Rev.: 0 REGULAMENT DE ORGANIZARE SI ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Nr.<br />

ed./rev.<br />

<strong>REGULAMENT</strong> <strong>DE</strong> <strong>ORGANIZARE</strong> <strong>SI</strong><br />

FUNCTIONARE<br />

CONTROLUL FINANCIAR PREVENTIV<br />

PROPRIU<br />

LISTA <strong>DE</strong> CONTROL A PAGINILOR REVIZUITE<br />

Pag. rev. Obiectul reviziei<br />

1/0 - - emitere initiala<br />

Acest document este proprietatea Universitatii de Arta si Design Cluj-Napoca.<br />

Orice modificare sau multiplicare, parţială sau totală, fară acordul scris al proprietarului este interzisă.<br />

Data reviziei:15.09.2009<br />

<strong>ROF</strong>-<strong>CFPP</strong>- 1<br />

<strong>Ed</strong>.: 2 <strong>Rev</strong>.: 0<br />

Pag. 1/43<br />

Elaborat Verificat Aprobat<br />

Funcţia/Nume Semnătura Funcţia/Nume Semnătura Funcţia/Nume Semnătura<br />

ADM.FINANCIAR RMC RECTOR<br />

JIANU MARIANA<br />

DANIELA<br />

Exemplar nr.:<br />

Lect. univ. dr.<br />

DANIELA<br />

CHIOREAN<br />

Prof.univ.dr.<br />

RADU CALIN<br />

SOLOVASTRU

1. SCOP<br />

<strong>REGULAMENT</strong> <strong>DE</strong> <strong>ORGANIZARE</strong> <strong>SI</strong><br />

FUNCTIONARE<br />

CONTROLUL FINANCIAR PREVENTIV<br />

PROPRIU<br />

Acest document este proprietatea Universitatii de Arta si Design Cluj-Napoca.<br />

Orice modificare sau multiplicare, parţială sau totală, fară acordul scris al proprietarului este interzisă.<br />

Data reviziei:15.09.2009<br />

<strong>ROF</strong>-<strong>CFPP</strong>- 1<br />

<strong>Ed</strong>.: 2 <strong>Rev</strong>.: 0<br />

Pag. 2/43<br />

<strong>CFPP</strong> are drept scop identificarea proiectelor de operatiuni care nu respecta conditiile de legalitate si<br />

regularitate si dupa caz, de incadrare in limitele si destinatia creditelor bugetare si de angajament si prin a caror<br />

efectuate s-ar prejudicia patrimoniul public si fondurile publice.<br />

2. DOMENIU <strong>DE</strong> APLICARE<br />

Toate documentele care implica acordarea vizei de CFP.<br />

3. OBIECTIVELE PROCESULUI<br />

<strong>CFPP</strong> are ca obiectiv asigurarea gestiunii financiare, in conditii de legalitate, economicitate si eficienta<br />

fondurilor. <strong>CFPP</strong> se exercita asupra tuturor operatiunilor care afecteaza fondurile publice si patrimoniul public.<br />

<strong>CFPP</strong> se exercita asupra documentelor in care sunt consemnate operatiunile patrimoniale, inainte ca<br />

acestea sa devina acte juridice, prin aprobarea lor de catre titularul de drept al competentei sau de catre titularul<br />

unei competente delegate in conditiile legii.<br />

Nu intra in sfera <strong>CFPP</strong> analiza si certificarea situatiilor financiare si patrimoniale, precum si<br />

verificarea operatiunilor deja efectuate.<br />

<strong>CFPP</strong> consta in verificarea sistematica a operatiunilor care fac obiectul acestuia, din punct de vedere al:<br />

• Respectarii tuturor prevederilor legale care le sunt aplicabile, in vigoare la data efectuarii<br />

operatiunilor (control de legalitate)<br />

• Indeplinirii sub toate aspectele a principiilor si a regulilor procedurale si metodologice care sunt<br />

aplicabile categoriilor de operatiuni din care fac parte operatiunilor supuse controlului ( control de<br />

regularitate)<br />

• Incadrarii in limitele si destinatia creditelor bugetare si de angajament, dupa caz ( control bugetar)<br />

<strong>CFPP</strong> al operatiunilor se exercita pe baza actelor si documentelor justificative certificate in privinta<br />

realitatii, regularitatii si legalitatii, de catre conducatorii compartimentelor de specialitate emitente.<br />

Operatiunile ce privesc acte juridice prin care se angajeaza patrimonial entitatea publica se supun<br />

<strong>CFPP</strong> dupa avizarea lor de catre compartimentele de specialitate juridica si financiar- contabila.<br />

Conducatorii compartimentelor de specialitate raspund pentru realitatea, regularitatea si legalitatea<br />

operatiunilor ale caror acte si documente justificative le-au certificat si/sau avizat.<br />

4. ABREVIERI<br />

<strong>CFPP</strong>- Controlul financiar preventiv propriu

<strong>REGULAMENT</strong> <strong>DE</strong> <strong>ORGANIZARE</strong> <strong>SI</strong><br />

FUNCTIONARE<br />

CONTROLUL FINANCIAR PREVENTIV<br />

PROPRIU<br />

Acest document este proprietatea Universitatii de Arta si Design Cluj-Napoca.<br />

Orice modificare sau multiplicare, parţială sau totală, fară acordul scris al proprietarului este interzisă.<br />

Data reviziei:15.09.2009<br />

<strong>ROF</strong>-<strong>CFPP</strong>- 1<br />

<strong>Ed</strong>.: 2 <strong>Rev</strong>.: 0<br />

Pag. 3/43<br />

5. DOCUMENTE <strong>DE</strong> REFERINŢĂ<br />

5.1. OG. 119/1999 privind auditul public si intern si CFP<br />

5.2. Ordinul M.F.P. 522/13.05.2003 pentru aprobarea Normelor metodologice generale referitoare la<br />

exercitarea CFP<br />

5.3. Legea 84/ 2003- lege pentru modificarea si completarea OG 119/1999 privind auditul intern si CFP<br />

5.4. Ordinul MECT 4977/15.09.2003 privind aprobarea Normelor metodologice specifice de organizare si<br />

exercitare a CFP in cadrul MECT<br />

5.5. Ordinul MFP 912/ 2004 pentru modificarea si completarea Normelor metodologice generale referitoare la<br />

exercitarea CFP, aprobate prin Ordinul MFP 522/2003, cu modificarile ulterioare<br />

5.6.Ordinul 547/16.07.08 ORDIN Nr. 547 din 16 iulie 2008 privind organizarea şi exercitarea controlului<br />

financiar preventiv propriu pentru bugetul propriu al ordonatorului principal de credite, în cazul operaţiunilor<br />

privind gestionarea şi implementarea asistenţei financiare nerambursabile alocate Programului operaţional<br />

"Dezvoltarea capacităţii administrative"<br />

6. RESPONSABILITĂŢI<br />

6.1.Responsabil de proces: RECTOR<br />

6.2. Echipa de proces : <strong>CFPP</strong>,CONT.SEF<br />

7. <strong>DE</strong>SCRIEREA PROCESULUI<br />

7.1. <strong>CFPP</strong> al operatiunilor se exercita pe baza actelor si documentelor justificative certificate in privinta<br />

realitatii, regularitatii si egalitatii, de catre conducatorii compartimentelor de specialitate emitente.<br />

Pentru fiecare oeratiune supusa <strong>CFPP</strong> prin listele de verificare ( check- lists) se detaliaza obiectivele<br />

verificarii. Listele de verificare constituie un ghid in exercitarea <strong>CFPP</strong> de catre persoanele desemnate, aceste<br />

persoane avand totodata si obligatia de a formula propuneri de perfectionare a listelor respective. In functie de<br />

propunerile primite, de modificarile legislative sau de alte conditii aparute, conducatorii entitatilor publice<br />

aproba modificari ale listelor de verificare, asigurand astfel o dezvoltare progresiva a acestora..<br />

7.2. Documetele care privesc operatiuni asupra carora este obligatorie exercitarea <strong>CFPP</strong> se transmit persoanelor<br />

desemnate cu exercitarea acestuia de catre compartimentele de specialitate care initiaza operatiunea.<br />

Documentele privind operatiunile prin care se efectueaza fondurile publice si patrimoniul public vor fi<br />

insotite de avizele compartimentelor de specialitate, de note de fundamentare, de acte si documente<br />

justificative si de o ’’ Propunere de angajare a unei cheltuieli in limita creditelor bugetare’’.<br />

(a) Proiectele de operaţiuni privind angajarea şi ordonanţarea cheltuielilor se prezintă pentru viza de<br />

control financiar preventiv propriu numai cu viza de specialitate a persoanelor desemnate în acest scop.<br />

(b) Persoanele prevăzute la alin. (1) răspund pentru realitatea, exactitatea şi legalitatea operaţiunilor<br />

ale căror documente justificative le-au certificat.<br />

Persoanele desemnate pentru exercitarea <strong>CFPP</strong> vor prelua documentele si vor proceda, intr-o prima etapa, la<br />

verificarea formala a acestora cu privire la: completarea documentelor in concordanta cu continutul acestora;

<strong>REGULAMENT</strong> <strong>DE</strong> <strong>ORGANIZARE</strong> <strong>SI</strong><br />

FUNCTIONARE<br />

CONTROLUL FINANCIAR PREVENTIV<br />

PROPRIU<br />

Acest document este proprietatea Universitatii de Arta si Design Cluj-Napoca.<br />

Orice modificare sau multiplicare, parţială sau totală, fară acordul scris al proprietarului este interzisă.<br />

Data reviziei:15.09.2009<br />

<strong>ROF</strong>-<strong>CFPP</strong>- 1<br />

<strong>Ed</strong>.: 2 <strong>Rev</strong>.: 0<br />

Pag. 4/43<br />

existenta semnaturilor persoanelor autorizate din cadrul compartimentelor de specialitate; existenta actelor<br />

justificative specifice operatiunii prezentate la viza.<br />

Daca nu sunt respectate cerintele mai sus mentionate, documentele sunt returnate emitentului, precizandu-se,<br />

in scris, motivele restituirii.<br />

Dupa efectuarea controlului formal, persoanele desemnate sa exercite <strong>CFPP</strong> inregistreaza documentele in<br />

Registrul privind operatiunile prezentate la viza de <strong>CFPP</strong> si efectueaza verificarea operatiunii din punct de<br />

vedere al legalitatii, regularitatii si, dupa caz, al incadrarii in limitele si destinatia creditelor bugetare.<br />

Daca necesitatile o impun, in vederea exercitarii unui control preventiv cat mai complet, se pot solicita si alte<br />

acte justificative, precum si avizul compartimentului de specialitate juridica. Intarzierea sau refuzul furnizarii<br />

actelor justificative ori avizelor solicitate va fi comnunicat conducatorului entitatii publice, pentru a dispune<br />

masurile legale.<br />

Daca in urma verificarii de fond operatiunea indeplineste conditiile de legalitate, regularitate si, dupa caz, de<br />

incadrare in limitele si destinatia creditelor bugetare si de angajament, se acorda viza prin aplicarea sigiliului si<br />

a semnaturii pe exemplarul documentului care se arhiveaza la entitatea publica.<br />

Documentele vizate si actele justificative ce le-au insotit sunt restituite, sub semnatura, compartimentului de<br />

specialitate emitent, in vederea continuarii circuitului acestora, consemnadu-se acest fapt in Registrul privind<br />

operatiunile prezentate la viza de <strong>CFPP</strong>.<br />

Entitatile publice care administreaza patrimoniul public si fonduri publice au obligatia intocmirii rapoartelor<br />

trimiestriale cu privire la activitatea de control preventiv propriu, care cuprind situatia statistica a operatiunilor<br />

supuse controlului preventiv.

<strong>REGULAMENT</strong> <strong>DE</strong> <strong>ORGANIZARE</strong> <strong>SI</strong><br />

FUNCTIONARE<br />

CONTROLUL FINANCIAR PREVENTIV<br />

PROPRIU<br />

Acest document este proprietatea Universitatii de Arta si Design Cluj-Napoca.<br />

Orice modificare sau multiplicare, parţială sau totală, fară acordul scris al proprietarului este interzisă.<br />

Data reviziei:15.09.2009<br />

<strong>ROF</strong>-<strong>CFPP</strong>- 1<br />

<strong>Ed</strong>.: 2 <strong>Rev</strong>.: 0<br />

Pag. 5/43<br />

CADRUL GENERAL<br />

al operaţiunilor supuse controlului financiar preventiv<br />

A. <strong>DE</strong>SCHI<strong>DE</strong>REA, REPARTIZAREA ŞI MODIFICAREA CREDITELOR BUGETARE<br />

______________________________________________________________________________<br />

|Nr. | Documentul supus controlului financiar preventiv |<br />

|crt.| |<br />

|____|_________________________________________________________________________|<br />

| 0 | 1 |<br />

|____|_________________________________________________________________________|<br />

| | Acte | Modul de efectuare a |<br />

| Cadrul legal | justificative | controlului financiar |<br />

| | | preventiv |<br />

|_________________________|_____________________|______________________________|<br />

| 2 | 3 | 4 |<br />

|_________________________|_____________________|______________________________|<br />

| 1.Cererea pentru deschidere de credite bugetare |<br />

|______________________________________________________________________________|<br />

|- Legea nr. 500/2002 (1) |- nota de |Se verifică: |<br />

|- Legea nr. 189/1998 (2) |fundamentare pentru |- încadrarea creditelor |<br />

|- Ordonanţa Guvernului |solicitarea |bugetare solicitate în |<br />

|nr. 119/1999 (3) |deschiderii de |prevederile bugetului |<br />

|- Legile bugetare anuale |credite pe bază de |ordonatorului principal de |<br />

|- Aprobări ale |elemente de |de credite, repartizate pe |<br />

|Guvernului privind |legislaţie specifice |trimestre şi luni şi detaliate|<br />

|limitele lunare de |fiecărui ordonator; |conform clasificaţiei |<br />

|cheltuieli |- solicitările |bugetare; |<br />

|- Normele Ministerului |ordonatorilor: |- dacă sumele solicitate sunt |<br />

|Finanţelor Publice |principali, |stabilite şi în funcţie de |<br />

|privind deschiderile de |secundari şi/sau |creditele deschise |<br />

|credite bugetare |terţiari, după caz, |neutilizate; |<br />

| -Alte acte normative |pentru repartizarea |- dacă cererea pentru |<br />

|conf.anexa. |de credite bugetare; |deschiderea de credite se |<br />

| |- situaţia |încadrează în limitele de |<br />

| |creditelor bugetare |cheltuieli aprobate de Guvern;|<br />

| |deschise anterior şi |- existenţa justificărilor |<br />

| |neutilizate. |prin care ordonatorul |<br />

| | |probează că nu va înregistra |<br />

| | |în sold sume neutilizate la |<br />

| | |finele perioadei pentru care |<br />

| | |se solicită deschiderea de |<br />

| | |credite bugetare. |<br />

|_________________________|_____________________|______________________________|<br />

| 2.Dispoziţia bugetară (ordinul de plată) pentru repartizarea<br />

creditelor bugetare (alimentări) sau borderoul centralizator<br />

al acestor documente |<br />

|______________________________________________________________________________|<br />

|- Legea nr. 500/2002 (1) |- solicitările |Se verifică: |<br />

|- Legea nr. 189/1998 (2) |ordonatorilor: |- încadrarea sumelor din |

<strong>REGULAMENT</strong> <strong>DE</strong> <strong>ORGANIZARE</strong> <strong>SI</strong><br />

FUNCTIONARE<br />

CONTROLUL FINANCIAR PREVENTIV<br />

PROPRIU<br />

Acest document este proprietatea Universitatii de Arta si Design Cluj-Napoca.<br />

Orice modificare sau multiplicare, parţială sau totală, fară acordul scris al proprietarului este interzisă.<br />

Data reviziei:15.09.2009<br />

<strong>ROF</strong>-<strong>CFPP</strong>- 1<br />

<strong>Ed</strong>.: 2 <strong>Rev</strong>.: 0<br />

Pag. 6/43<br />

|- Ordonanţa Guvernului |principali, |dispoziţiile bugetare în |<br />

|nr. 119/1999 (3) |secundari şi/sau |creditele bugetare aprobate |<br />

|- Legile bugetare anuale |terţiari, după caz, |ordonatorilor; repartizate pe |<br />

|- Normele Ministerului |pentru repartizarea |pe trimestre şi luni şi |<br />

|Finanţelor Publice |de credite bugetare |detaliate conform |<br />

|privind deschiderile de |(alimentare de cont);|clasificaţiei bugetare; |<br />

|credite bugetare |- fundamentarea |- dacă sumele prevăzute pentru|<br />

| |sumelor înscrise în |repartizare sunt cuprinse în |<br />

| -Alte acte normative |dispoziţiile |cererea de deschidere de |<br />

| conf.anexa |bugetare de |credite; |<br />

| |repartizare pentru |- existenţa justificărilor |<br />

| |bugetul propriu şi |prin care ordonatorul |<br />

| |bugetele |probează că nu va înregistra |<br />

| |ordonatorilor |în sold sume neutilizate la |<br />

| |secundari, respectiv |finele perioadei pentru care |<br />

| |terţiari, de credite |se solicită repartizarea de |<br />

| |sau, după caz, în |credite bugetare. |<br />

| |ordinele de plată. | |<br />

|_________________________|_____________________|______________________________|<br />

| 3.Documentul pentru modificarea repartizării pe trimestre a<br />

Creditelor bugetare<br />

__________________________________________________________________________|<br />

|- Legea nr. 500/2002 (1) |- nota de |Se verifică: |<br />

|- Legea nr. 189/1998 (2) |fundamentare a |- dacă modificarea este în |<br />

|- Ordonanţa Guvernului |propunerii pentru |competenţa de aprobare a |<br />

|nr. 119/1999 (3) |modificarea |Ministerului Finanţelor |<br />

|- Legile bugetare anuale |repartizării |Publice sau a ordonatorilor |<br />

| |iniţiale pe |principali/secundari, |<br />

| |trimestre a |după caz; |<br />

| |creditelor. |- dacă sumele propuse se |<br />

| | |încadrează în prevederile |<br />

| | |bugetare; |<br />

| | |- concordanţa propunerii de |<br />

| | |modificare cu obligaţiile ce |<br />

| | |decurg din acţiuni şi sarcini |<br />

| | |noi sau reprogramate |<br />

|_________________________|_____________________|______________________________|<br />

| 4.Documentul pentru efectuarea, începând cu trimestrul al III-lea,<br />

a virărilor de credite bugetare: |<br />

|-de la un capitol la alt capitol al clasificaţiei bugetare; |<br />

|-între subdiviziuni ale clasificaţiei bugetare în cadrul aceluiaşi|<br />

| capitol, pentru bugetul propriu şi bugetele instituţiilor<br />

subordonate; |<br />

|- între programe. |<br />

|______________________________________________________________________________|<br />

|- Legea nr. 500/2002 (1) |- nota de |Se verifică: |<br />

|- Legea nr. 189/1998 (2) |fundamentare a |- dacă virarea de credite nu |<br />

|- Ordonanţa Guvernului |propunerii pentru |contravine prevederilor Legii |<br />

|nr. 119/1999 (3) |efectuarea virărilor |finanţelor publice, legilor |

<strong>REGULAMENT</strong> <strong>DE</strong> <strong>ORGANIZARE</strong> <strong>SI</strong><br />

FUNCTIONARE<br />

CONTROLUL FINANCIAR PREVENTIV<br />

PROPRIU<br />

Acest document este proprietatea Universitatii de Arta si Design Cluj-Napoca.<br />

Orice modificare sau multiplicare, parţială sau totală, fară acordul scris al proprietarului este interzisă.<br />

Data reviziei:15.09.2009<br />

<strong>ROF</strong>-<strong>CFPP</strong>- 1<br />

<strong>Ed</strong>.: 2 <strong>Rev</strong>.: 0<br />

Pag. 7/43<br />

|- Legile bugetare anuale |de credite bugetare. |bugetare anuale sau legilor de|<br />

| | |rectificare; |<br />

| | |- existenţa de justificări, |<br />

| | |detalieri şi necesităţi |<br />

| | |privind execuţia până la |<br />

| | |finele anului bugetar, a |<br />

| | |capitolului şi/sau |<br />

| | |subdiviziunii clasificaţiei |<br />

| | |bugetare de la care se |<br />

| | |disponibilizează, respectiv a |<br />

| | |capitolului şi/sau |<br />

| | |subdiviziunii clasificaţiei |<br />

| | |bugetare la care se |<br />

| | |suplimentează prevederile |<br />

| | |bugetare. |<br />

|_________________________|_____________________|______________________________|<br />

|5.Dispoziţia bugetară de retragere a creditelor bugetare<br />

sau borderoul centralizator al acestora<br />

|______________________________________________________________________________|<br />

|- Legea nr. 500/2002 (1) |- nota de |Se verifică: |<br />

|- Legea nr. 189/1998 (2) |fundamentare a |- existenţa creditelor |<br />

|- Ordonanţa Guvernului |propunerii pentru |bugetare deschise şi |<br />

|nr. 119/1999 (3) |retragerea |neutilizate; |<br />

|- Legile bugetare anuale |creditelor bugetare. |- dacă retragerea de credite |<br />

| | |bugetare este temeinic |<br />

| | |justificată; |<br />

| | |- încadrarea operaţiunii de |<br />

| | |retragere în termenul legal. |<br />

|_________________________|_____________________|______________________________|<br />

B. ANGAJAMENTE LEGALE DIN CARE REZULTĂ DIRECT SAU INDIRECT<br />

OBLIGAŢII <strong>DE</strong> PLATĂ<br />

______________________________________________________________________________<br />

|Nr. | Documentul*) supus controlului financiar preventiv |<br />

|crt.| |<br />

|____|_________________________________________________________________________|<br />

| 0 | 1 |<br />

|____|_________________________________________________________________________|<br />

| | Acte | Modul de efectuare a |<br />

| Cadrul legal | justificative | controlului financiar |<br />

| | | preventiv |<br />

|_________________________|_____________________|______________________________|<br />

| 2 | 3 | 4 |<br />

|_________________________|_____________________|______________________________|<br />

1.Contract/comandă de achiziţii publice |<br />

|_________________________________________________________________________ _____|<br />

|- Legea nr. 500/2002 (1) |- programul anual de |Se verifică: |<br />

|- Legea nr. 189/1998 (2) |achiziţii publice; |- dacă achiziţia publică este |<br />

|- Legile bugetare anuale |- documentul de |prevăzută în programul anual; |

<strong>REGULAMENT</strong> <strong>DE</strong> <strong>ORGANIZARE</strong> <strong>SI</strong><br />

FUNCTIONARE<br />

CONTROLUL FINANCIAR PREVENTIV<br />

PROPRIU<br />

<strong>ROF</strong>-<strong>CFPP</strong>- 1<br />

<strong>Ed</strong>.: 2 <strong>Rev</strong>.: 0<br />

Pag. 8/43<br />

|- Ordonanţa Guvernului |aprobare de către |- existenţa creditelor |<br />

|nr. 119/1999 (3) |conducătorul |bugetare sau a creditelor de |<br />

|- OUG.34/2006,L.337/2006|entităţii publice a |angajament, după caz; |<br />

|-L.128/2007 |procedurii selectate |- respectarea legalităţii şi |<br />

|-O.U.G.94/2007 |de achiziţie; |regularităţii specifice |<br />

|-O.U.G.143/2008 |- actul de aprobare |procedurii de achiziţie |<br />

|-O.U.G.228//2008 |a documentaţiilor |publică; |<br />

| |tehnico-economice |- existenţa aprobării de către|<br />

|- Codul comercial |ale obiectivelor de |conducătorul autorităţii |<br />

|- Codul civil |investiţii; |contractante a hotărârii |<br />

|- Ordonanţa Guvernului |- anunţul/invitaţia |comisiei de evaluare/juriului |<br />

|nr. 9/2000 (7) |de participare la |privind stabilirea ofertei |<br />

|- Hotărârea Guvernului |procedură; |câştigătoare; |<br />

|nr. 53/1999 (8) |- documentaţia |- rezervarea creditelor prin |<br />

|- Hotărârea Guvernului |pentru elaborarea şi |angajament bugetar la nivelul |<br />

|nr. 461/2001 (9) |prezentarea ofertei; |valorii angajamentului legal; |<br />

|- Hotărârea Guvernului |- actul de numire a |- existenţa avizului |<br />

|nr. 244/2001 (10) |comisiei de |compartimentului juridic. |<br />

|- Hotărârea Guvernului |evaluare/negociere | |<br />

|nr. 182/2002 (11) |sau a juriului, | |<br />

|- Ordinul nr. 1012/2001 |după caz; | |<br />

|emis de ministrul |- ofertele | |<br />

|finanţelor publice (12) |prezentate; | |<br />

|- Ordinele |- hotărârea comisiei | |<br />

|nr. 1013/873/2001 (13) şi|de evaluare/juriului | |<br />

|nr. 1014/874/2001 (14) |privind stabilirea | |<br />

|emise în comun de |ofertei câştigătoare;| |<br />

|ministrul finanţelor |- alte documente | |<br />

|publice şi de ministrul |specifice. | |<br />

|lucrărilor publice, | | |<br />

|transporturilor şi | | |<br />

|locuinţei | | |<br />

|- Alte acte normative | | |<br />

|specifice conf.anexa | | |<br />

|_________________________|_____________________|______________________________|<br />

| 2.Contract/comandă de achiziţii publice finanţate integral sau<br />

parţial din credite externe rambursabile şi/sau din fonduri<br />

externe nerambursabile<br />

|_____________________________________________________________________________|<br />

|- Legea nr. 500/2002 (1) |- programul anual de |Se verifică: |<br />

|- Legea nr. 189/1998 (2) |achiziţii publice; |- dacă achiziţia publică este |<br />

|- Legile bugetare anuale |- actul de aprobare |prevăzută în programul anual; |<br />

|- Ordonanţa Guvernului |a documentaţiilor |- existenţa creditelor |<br />

|nr. 119/1999 (3) |tehnico-economice |bugetare sau a creditelor de |<br />

|- Ordonanţa de urgenţă a |ale obiectivelor de |angajament, după caz; |<br />

|Guvernului nr. 60/2001 |investiţii; |- respectarea legalităţii şi |<br />

|(4) |- documentele |regularităţii specifice |<br />

|- Legea nr. 133/1999 (5) |privind achiziţia, |procedurii de achiziţie |<br />

|- Ordonanţa Guvernului |întocmite în |publică; |<br />

|nr. 20/2002 (6) |conformitate cu |- încadrarea obiectului |<br />

Acest document este proprietatea Universitatii de Arta si Design Cluj-Napoca.<br />

Orice modificare sau multiplicare, parţială sau totală, fară acordul scris al proprietarului este interzisă.<br />

Data reviziei:15.09.2009

<strong>REGULAMENT</strong> <strong>DE</strong> <strong>ORGANIZARE</strong> <strong>SI</strong><br />

FUNCTIONARE<br />

CONTROLUL FINANCIAR PREVENTIV<br />

PROPRIU<br />

Acest document este proprietatea Universitatii de Arta si Design Cluj-Napoca.<br />

Orice modificare sau multiplicare, parţială sau totală, fară acordul scris al proprietarului este interzisă.<br />

Data reviziei:15.09.2009<br />

<strong>ROF</strong>-<strong>CFPP</strong>- 1<br />

<strong>Ed</strong>.: 2 <strong>Rev</strong>.: 0<br />

Pag. 9/43<br />

|- Codul comercial |prevederile |contractului în categoria de |<br />

|- Codul civil |legislaţiei române |cheltuieli considerate |<br />

|- Hotărârea Guvernului |şi cu reglementările |eligibile, în conformitate cu |<br />

|nr. 53/1999 (8) |organismelor |acordul sau convenţia de |<br />

|- Hotărârea Guvernului |internaţionale; |finanţare externă şi cu |<br />

|nr. 461/2001 (9) |- acordul sau |regulile fiecărui organism |<br />

|- Hotărârea Guvernului |convenţia de |finanţator; |<br />

|nr. 244/2001 (10) |finanţare externă. |- existenţa avizelor |<br />

|- Hotărârea Guvernului | |organismului finanţator pe |<br />

|nr. 182/2002 (11) | |documentaţie şi pe caietele |<br />

|- Ordinul nr. 1012/2001 | |de sarcini; |<br />

|emis de ministrul | |- rezervarea creditelor prin |<br />

|finanţelor publice (12) | |angajament bugetar; |<br />

|- Ordinele | |- existenţa avizului |<br />

|nr. 1013/873/2001 (13) şi| |compartimentului juridic. |<br />

|nr. 1014/874/2001 (14) | | |<br />

|emise în comun de | | |<br />

|ministrul finanţelor | | |<br />

|publice şi de ministrul | | |<br />

|lucrărilor publice, | | |<br />

|transporturilor şi | | |<br />

|locuinţei | | |<br />

|- Acordul sau convenţia | | |<br />

|de finanţare externă şi | | |<br />

|legea de ratificare/ | | |<br />

|hotărârea Guvernului de | | |<br />

|aprobare | | |<br />

|- Alte acte normative | | |<br />

|specifice conf.anexa | | |<br />

|_________________________|_____________________|______________________________|<br />

3.Contract de concesionare sau închiriere în care entitatea<br />

publică este concesionar sau chiriaş<br />

|______________________________________________________________________________|<br />

|- Legea nr. 500/2002 (1) |- nota de |Se verifică: |<br />

|- Legea nr. 189/1998 (2) |fundamentare a |- existenţa creditelor |<br />

|- Legea nr. 213/1998 (16)|concesionării sau |bugetare; |<br />

|- Legea nr. 219/1998 (17)|închirierii; |- respectarea prevederilor |<br />

|- Ordonanţa Guvernului |- documente |legale şi a procedurilor |<br />

|nr. 119/1999 (3) |specifice privind |privind concesionarea sau |<br />

|- Ordonanţa de urgenţă a |derularea |închirierea; |<br />

|Guvernului nr. 60/2001 |operaţiunii de luare |- rezervarea creditelor prin |<br />

|(4) |în concesiune sau de |angajament bugetar la nivelul |<br />

|- Hotărârea Guvernului |închiriere. |valorii angajamentului legal; |<br />

|nr. 461/2001 (9) | |- existenţa avizului |<br />

|- Alte acte normative | |compartimentului juridic. |<br />

|specifice conf.anexa | | |<br />

| 4.Acord pentru schimb de experienţă sau documentare, pe<br />

bază de reciprocitate, fără transfer de valută<br />

|______________________________________________________________

<strong>REGULAMENT</strong> <strong>DE</strong> <strong>ORGANIZARE</strong> <strong>SI</strong><br />

FUNCTIONARE<br />

CONTROLUL FINANCIAR PREVENTIV<br />

PROPRIU<br />

Acest document este proprietatea Universitatii de Arta si Design Cluj-Napoca.<br />

Orice modificare sau multiplicare, parţială sau totală, fară acordul scris al proprietarului este interzisă.<br />

Data reviziei:15.09.2009<br />

<strong>ROF</strong>-<strong>CFPP</strong>- 1<br />

<strong>Ed</strong>.: 2 <strong>Rev</strong>.: 0<br />

Pag. 10/43<br />

|- Legea nr. 500/2002 (1) |- nota de |Se verifică: |<br />

|- Legea nr. 189/1998 (2) |fundamentare a |- existenţa creditelor |<br />

|- Ordonanţa Guvernului |proiectului de |bugetare; |<br />

|nr. 119/1999 (3) |acord; |- concordanţa termenilor din |<br />

|- Ordonanţa Guvernului |- devizele de |acord privind obligaţiile |<br />

|nr. 80/2001 (19) |cheltuieli aferente |financiare cu prevederile |<br />

|- Legea nr. 4/1991 (18) |acţiunilor ce |cadrului legal existent |<br />

|- Hotărârea Guvernului |urmează a fi |(cheltuieli de protocol, |<br />

|nr. 552/1991 (20) |derulate în cadrul |delegare, taxe); |<br />

|- Alte acte normative |acordului. |- încadrarea devizelor de |<br />

|specifice | |cheltuieli ale acţiunilor ce |<br />

| | |urmează a fi derulate în |<br />

| | |cadrul acordului, în limitele |<br />

| | |legale de cheltuieli; |<br />

| | |- rezervarea creditelor prin |<br />

| | |angajament bugetar la nivelul |<br />

| | |obligaţiilor financiare |<br />

| | |decurgând din angajamentul |<br />

| | |legal; |<br />

| | |- existenţa avizului |<br />

| | |compartimentului juridic. |<br />

|_________________________|_____________________|______________________________|<br />

5.Actul intern de decizie privind organizarea acţiunilor de<br />

protocol,a unor manifestări cu caracter cultural-ştiinţific sau<br />

a altor acţiuni cu caracter specific, inclusiv devizul<br />

estimativ pe categorii de cheltuieli<br />

|______________________________________________________________________________|<br />

|- Legea nr. 500/2002 (1) |- nota de |Se verifică: |<br />

|- Legea nr. 189/1998 (2) |fundamentare a |- existenţa creditelor |<br />

|- Ordonanţa Guvernului |acţiunii de |bugetare; |<br />

|nr. 119/1999 (3) |protocol, a |- concordanţa dintre natura |<br />

|- Ordonanţa Guvernului |manifestării sau a |obligaţiilor financiare care |<br />

|nr. 80/2001 (19) |acţiunii cu caracter |fac obiectul actului intern |<br />

|- Hotărârea Guvernului |specific; |de decizie şi prevederile |<br />

|nr. 552/1991 (20) |- documente |cadrului legal existent; |<br />

|- Alte acte normative |transmise de |- încadrarea valorii |<br />

|specifice conf.anexa |parteneri cu privire |devizului/categoriei de |<br />

| |la participarea la |cheltuieli în limitele |<br />

| |acţiune. |prevăzute de normele legale; |<br />

| | |- rezervarea creditelor prin |<br />

| | |angajament bugetar la nivelul |<br />

| | |obligaţiilor financiare |<br />

| | |decurgând din angajamentul |<br />

| | |legal; |<br />

| | |- existenţa avizului |<br />

| | |compartimentului juridic. |<br />

|_________________________|_____________________|______________________________|<br />

6.Actul intern de decizie privind deplasarea în străinătate,<br />

inclusiv devizul estimativ de cheltuieli<br />

|_________________________________________________________________|

<strong>REGULAMENT</strong> <strong>DE</strong> <strong>ORGANIZARE</strong> <strong>SI</strong><br />

FUNCTIONARE<br />

CONTROLUL FINANCIAR PREVENTIV<br />

PROPRIU<br />

Acest document este proprietatea Universitatii de Arta si Design Cluj-Napoca.<br />

Orice modificare sau multiplicare, parţială sau totală, fară acordul scris al proprietarului este interzisă.<br />

Data reviziei:15.09.2009<br />

<strong>ROF</strong>-<strong>CFPP</strong>- 1<br />

<strong>Ed</strong>.: 2 <strong>Rev</strong>.: 0<br />

Pag. 11/43<br />

|- Legea nr. 500/2002 (1) |- nota de |Se verifică: |<br />

|- Legea nr. 189/1998 (2) |fundamentare a |- existenţa creditelor |<br />

|- Ordonanţa Guvernului |deplasării în |bugetare: |<br />

|nr. 119/1999 (3) |străinătate; |- concordanţa dintre natura |<br />

|- Ordonanţa de urgenţă a |- documente, |şi cuantumul obligaţiilor |<br />

|Guvernului nr. 144/2001 |invitaţii şi |financiare care fac obiectul |<br />

|(27) |comunicări scrise de |actului intern de decizie şi |<br />

|- Hotărârea Guvernului |la partenerul |prevederile cadrului normativ |<br />

|nr. 518/1995 (24) |extern, privitoare |existent (transport, cazare, |<br />

|- Hotărârea Guvernului |la acţiunea şi |diurnă, alte cheltuieli); |<br />

|nr. 478/2001 (25) |condiţiile |- rezervarea creditelor prin |<br />

|- Hotărârea Guvernului |efectuării |angajament bugetar la nivelul |<br />

|nr. 189/2001 (26) |deplasării în |obligaţiilor financiare |<br />

|- Alte acte normative |străinătate; |decurgând din angajamentul |<br />

|specifice conf.anexa |- nota mandat |legal. |<br />

| |privind deplasarea. | |<br />

|_________________________|_____________________|______________________________|<br />

7.Actul intern de decizie privind delegarea sau detaşarea<br />

în ţară a personalului, inclusiv devizul estimativ de cheltuieli |<br />

|______________________________________________________________________________|<br />

|- Legea nr. 500/2002 (1) |- nota de |Se verifică: |<br />

|- Legea nr. 189/1998 (2) |fundamentare a |- existenţa creditelor |<br />

|- Ordonanţa Guvernului |delegării/detaşării; |bugetare; |<br />

|nr. 119/1999 (3) |- acceptul scris al |- concordanţa dintre natura |<br />

|- Codul muncii |persoanei detaşate. |şi cuantumul obligaţiilor |<br />

|(Legea nr. 53/2003) (21) | |financiare care fac obiectul |<br />

|- Legea nr. 188/1999 (28)| |actului de decizie privind |<br />

|- Hotărârea Guvernului | |delegarea sau detaşarea şi |<br />

|nr. 543/1995 (29) | |prevederile cadrului normativ |<br />

|- Alte acte normative | |existent (transport, cazare, |<br />

|specifice | |diurnă, alte cheltuieli); |<br />

| | |- rezervarea creditelor prin |<br />

| | |angajament bugetar la nivelul |<br />

| | |obligaţiilor financiare |<br />

| | |decurgând din angajamentul |<br />

| | |legal. |<br />

|_________________________|_____________________|______________________________|<br />

8.Ordinul/actul intern de decizie privind:<br />

- angajarea sau avansarea personalului;<br />

- acordarea salariului de merit;<br />

- numirea cu caracter temporar a personalului de execuţie pe<br />

funcţii de conducere;<br />

- acordarea altor drepturi salariale<br />

|______________________________________________________________________________|<br />

|- Legea nr. 500/2002 (1) |- nota de |Se verifică: |<br />

|- Legea nr. 189/1998 (2) |fundamentare şi |- existenţa creditelor |<br />

|- Legile bugetare anuale |dosarul |bugetare; |<br />

|- Ordonanţa Guvernului |angajării/avansării |- respectarea reglementărilor |

<strong>REGULAMENT</strong> <strong>DE</strong> <strong>ORGANIZARE</strong> <strong>SI</strong><br />

FUNCTIONARE<br />

CONTROLUL FINANCIAR PREVENTIV<br />

PROPRIU<br />

<strong>ROF</strong>-<strong>CFPP</strong>- 1<br />

<strong>Ed</strong>.: 2 <strong>Rev</strong>.: 0<br />

Pag. 12/43<br />

|nr. 119/1999 (3) |personalului; |legale privind angajarea şi |<br />

|- Codul muncii |- propunerea pentru |încadrarea personalului în |<br />

|(Legea nr. 53/2003) (21) |acordarea salariului |limita posturilor aprobate şi |<br />

|- Legea nr. 188/1999 (28)|de merit/numirea |stabilirea drepturilor |<br />

|- Legea nr. 154/1998 (30)|personalului de |salariale; |<br />

|- Ordonanţa de urgenţă a |execuţie pe funcţii |- rezervarea creditelor prin |<br />

|Guvernului nr. 24/2000 |de conducere/ |angajament bugetar la nivelul |<br />

|(31) |acordarea altor |obligaţiilor financiare |<br />

|- Ordonanţa Guvernului |drepturi salariale. |decurgând din angajamentul |<br />

|nr. 32/1998 (32) | |legal; |<br />

|- Alte acte normative | |- existenţa avizului |<br />

|specifice | |compartimentului juridic. |<br />

|_________________________|_____________________|______________________________|<br />

9.Contractul de comodat în care entitatea publică are<br />

calitatea de comodatar<br />

|______________________________________________________________________________|<br />

|- Ordonanţa Guvernului |- nota de |Se verifică: |<br />

|nr. 119/1999 (3) |fundamentare; |- existenţa creditelor |<br />

|- Codul civil (art. 1560 |- devizul |bugetare; |<br />

|şi următoarele) |cheltuielilor ce |- dacă devizul/categoriile |<br />

| |urmează a fi |de cheltuieli se încadrează |<br />

| |suportate de |în limitele legale; |<br />

| |comodatar, aprobat |- rezervarea creditelor prin |<br />

| |de conducătorul |angajament bugetar la nivelul |<br />

| |entităţii publice. |cheltuielilor ce urmează a fi |<br />

| | |suportate de entitatea |<br />

| | |publică; |<br />

| | |- existenţa avizului |<br />

| | |compartimentului juridic. |<br />

|_________________________|_____________________|______________________________|<br />

10.Contract de parteneriat public-privat |<br />

|______________________________________________________________________________|<br />

|- Legea nr. 500/2002 (1) |- ordinul/decizia de |Se verifică: |<br />

|- Legea nr. 189/1998 (2) |numire a comisiilor |- existenţa creditelor |<br />

|- Ordonanţa Guvernului |de negociere; |bugetare şi/sau creditelor de |<br />

|nr. 119/1999 (3) |- studiul de |angajament; |<br />

|- Legea nr. 213/1998 (16)|fezabilitate; |- respectarea regularităţii |<br />

|- Legea nr. 33/1994 (35) |- proces-verbal de |specifice contractului de |<br />

|- Ordonanţa Guvernului |negociere; |parteneriat public-privat; |<br />

|nr. 16/2002 (33) |- decizia cuprinzând |- stabilirea termenilor |<br />

|- Hotărârea Guvernului |lista investitorilor |contractului în concordanţă cu|<br />

|nr. 621/2002 (34) |ierarhizaţi; |prevederile cadrului normativ;|<br />

|- Alte acte normative |- comunicarea |- rezervarea creditelor prin |<br />

|specifice conf.anexa |deciziei către |angajament bugetar; |<br />

| |investitori; |- existenţa avizului |<br />

| |- contestaţii şi |compartimentului juridic. |<br />

| |răspunsurile la | |<br />

| |contestaţii; | |<br />

| |- acordul părţilor | |<br />

| |privind crearea unei | |<br />

Acest document este proprietatea Universitatii de Arta si Design Cluj-Napoca.<br />

Orice modificare sau multiplicare, parţială sau totală, fară acordul scris al proprietarului este interzisă.<br />

Data reviziei:15.09.2009

<strong>REGULAMENT</strong> <strong>DE</strong> <strong>ORGANIZARE</strong> <strong>SI</strong><br />

FUNCTIONARE<br />

CONTROLUL FINANCIAR PREVENTIV<br />

PROPRIU<br />

Acest document este proprietatea Universitatii de Arta si Design Cluj-Napoca.<br />

Orice modificare sau multiplicare, parţială sau totală, fară acordul scris al proprietarului este interzisă.<br />

Data reviziei:15.09.2009<br />

<strong>ROF</strong>-<strong>CFPP</strong>- 1<br />

<strong>Ed</strong>.: 2 <strong>Rev</strong>.: 0<br />

Pag. 13/43<br />

| |companii de proiect | |<br />

| |sau stabilirea unei | |<br />

| |alte forme de | |<br />

| |asociere între | |<br />

| |acestea. | |<br />

|_________________________|_____________________|______________________________|<br />

Documentul supus controlului financiar preventiv va fi însoţit, de o "Propunere de<br />

angajare a unei cheltuieli in limita creditelor bugetare sau de angajament" şi/sau de un<br />

"Angajament bugetar individual/global",conform legislatiei.<br />

C. ORDONANŢAREA CHELTUIELILOR<br />

______________________________________________________________________________<br />

|Nr. | Documentului supus controlului financiar preventiv |<br />

|crt.| |<br />

|____|_________________________________________________________________________|<br />

| 0 | 1 |<br />

|____|_________________________________________________________________________|<br />

| | Acte | Modul de efectuare a |<br />

| Cadrul legal | justificative | controlului financiar |<br />

| | | preventiv |<br />

|_________________________|_____________________|______________________________|<br />

| 2 | 3 | 4 |<br />

|_________________________|_____________________|______________________________|<br />

1.Ordonanţare de plată privind achiziţia publică de produse,<br />

servicii sau lucrări<br />

|______________________________________________________________________________|<br />

|- Legea nr. 500/2002 (1) |- contractul de |Se verifică: |<br />

|- Legea nr. 189/1998 (2) |achiziţii publice; |- dacă documentele |<br />

|- Legile bugetare anuale |- factura fiscală; |justificative sunt cele |<br />

|- Legea nr. 82/1991 (36) |- documentele care |prevăzute de normele legale; |<br />

|- Ordonanţa Guvernului |să ateste livrarea |- dacă operaţiunea de |<br />

|nr. 119/1999 (3) |produselor, |lichidare privind realitatea |<br />

|- Ordinul nr. 1792/2002 |prestarea serviciilor|faptelor şi exactitatea sumei |<br />

|emis de ministrul |sau execuţia |datorate este certificată de |<br />

|finanţelor publice (37) |lucrărilor, |compartimentul de specialitate|<br />

|- Alte acte normative |după caz; |prin "Bun de plată"; |<br />

|specifice conf.anexa |- factura externă; |- concordanţa valorii |<br />

| |- declaraţia vamală |cheltuielilor lichidate cu |<br />

| |de import. |suma ordonanţată la plata şi |<br />

| | |încadrarea acesteia în |<br />

| | |angajamentul legal; |<br />

| | |- încadrarea sumei ordonanţate|<br />

| | |la plată în subdiviziunea |<br />

| | |corespunzătoare a |<br />

| | |clasificaţiei bugetare pentru |<br />

| | |care există angajament |

<strong>REGULAMENT</strong> <strong>DE</strong> <strong>ORGANIZARE</strong> <strong>SI</strong><br />

FUNCTIONARE<br />

CONTROLUL FINANCIAR PREVENTIV<br />

PROPRIU<br />

Acest document este proprietatea Universitatii de Arta si Design Cluj-Napoca.<br />

Orice modificare sau multiplicare, parţială sau totală, fară acordul scris al proprietarului este interzisă.<br />

Data reviziei:15.09.2009<br />

<strong>ROF</strong>-<strong>CFPP</strong>- 1<br />

<strong>Ed</strong>.: 2 <strong>Rev</strong>.: 0<br />

Pag. 14/43<br />

| | |bugetar. |<br />

|_________________________|_____________________|______________________________|<br />

2.Cererea de valută sau ordonanţarea de plată externă<br />

reprezentând cotizaţii, respectiv contribuţii, taxe etc. la<br />

diverse organisme internaţionale<br />

|______________________________________________________________________________|<br />

|- Legea nr. 500/2002 (1) |- acordul, convenţia |Se verifică: |<br />

|- Legea nr. 189/1998 (2) |sau protocolul; |- concordanţa dintre |<br />

|- Ordonanţa Guvernului |- avizul de plată |prevederile acordului, |<br />

|nr. 119/1999 (3) |transmis de |convenţiei sau protocolului şi|<br />

|- Ordonanţa Guvernului |organismul |avizul de plată transmis de |<br />

|nr. 41/1994 (40) |internaţional. |organismul internaţional, |<br />

|- Protocoale, acorduri | |inclusiv a termenului de |<br />

|sau convenţii încheiate | |plată; |<br />

|de entitatea publică | |- încadrarea sumei ordonanţate|<br />

|cu organismele | |la plată în subdiviziunea |<br />

|internaţionale | |corespunzătoare a |<br />

|- Legile de ratificare | |clasificaţiei bugetare pentru |<br />

| | |care există angajament bugetar|<br />

| | |şi legal; |<br />

| | |- dacă operaţiunea de |<br />

| | |lichidare privind realitatea |<br />

| | |faptelor şi exactitatea sumei |<br />

| | |datorate este certificată de |<br />

| | |compartimentul de specialitate|<br />

| | |prin "Bun de plată". |<br />

|_________________________|_____________________|______________________________|<br />

3.Ordonanţare de plată privind redevenţe, chirii sau alte<br />

cheltuieli legate de concesionare sau închiriere<br />

|<br />

|______________________________________________________________________________|<br />

|- Legea nr. 500/2002 (1) |- nota de |Se verifică: |<br />

|- Legea nr. 189/1998 (2) |fundamentare; |- dacă documentele |<br />

|- Legile bugetare anuale |- contractul de |justificative sunt cele |<br />

|- Ordonanţa Guvernului |concesionare sau de |prevăzute de normele legale; |<br />

|nr. 119/1999 (3) |închiriere; |- dacă operaţiunea de |<br />

|- Alte acte normative |- documentele |lichidare privind realitatea |<br />

|specifice |justificative emise |faptelor şi exactitatea sumei |<br />

| |de concedent sau, |datorate este certificată de |<br />

| |după caz, de |compartimentul de specialitate|<br />

| |proprietarul bunului |prin "Bun de plată"; |<br />

| |închiriat. |- concordanţa valorii |<br />

| | |cheltuielilor lichidate cu |<br />

| | |suma ordonanţată la plată şi |<br />

| | |încadrarea acesteia în |<br />

| | |angajamentul legal; |<br />

| | |- încadrarea sumei ordonanţate|<br />

| | |la plată în subdiviziunea |<br />

| | |corespunzătoare a |

<strong>REGULAMENT</strong> <strong>DE</strong> <strong>ORGANIZARE</strong> <strong>SI</strong><br />

FUNCTIONARE<br />

CONTROLUL FINANCIAR PREVENTIV<br />

PROPRIU<br />

Acest document este proprietatea Universitatii de Arta si Design Cluj-Napoca.<br />

Orice modificare sau multiplicare, parţială sau totală, fară acordul scris al proprietarului este interzisă.<br />

Data reviziei:15.09.2009<br />

<strong>ROF</strong>-<strong>CFPP</strong>- 1<br />

<strong>Ed</strong>.: 2 <strong>Rev</strong>.: 0<br />

Pag. 15/43<br />

| | |clasificaţiei bugetare pentru |<br />

| | |care există angajament |<br />

| | |bugetar. |<br />

|_________________________|_____________________|______________________________|<br />

4. Ordonanţare de plată externă privind alte plăţi decât cele<br />

aferente împrumuturilor externe.<br />

|<br />

|______________________________________________________________________________|<br />

|- Legea nr. 500/2002 (1) |- nota de |Se verifică: |<br />

|- Ordonanţa Guvernului |fundamentare; |- dacă justificările sunt |<br />

|nr. 119/1999 (3) |- documentaţia |corespunzătoare prevederilor |<br />

|- Actele normative care |justificativă |din normele legale, inclusiv a|<br />

|reglementează speţa |specifică care |celor stipulate în |<br />

| |rezultă din actul |angajamentul legal; |<br />

| |normativ ce |- dacă operaţiunea de |<br />

| |reglementează |lichidare privind realitatea |<br />

| |operaţiunea şi/sau |faptelor şi exactitatea sumei |<br />

| |domeniul respectiv. |datorate este certificată de |<br />

| | |compartimentul de specialitate|<br />

| | |prin "Bun de plată". |<br />

| | |- încadrarea sumei ordonanţate|<br />

| | |la plată în subdiviziunea |<br />

| | |corespunzătoare a |<br />

| | |clasificaţiei bugetare pentru |<br />

| | |care există angajament bugetar|<br />

| | |şi legal. |<br />

|_________________________|_____________________|______________________________|<br />

5.Ordonanţare de avansuri (în lei) acordate unor terţe persoane<br />

juridice în cadrul contractelor încheiate<br />

|___________________________________________________________<br />

|- Legea nr. 500/2002 (1) |- contractul; |Se verifică: |<br />

|- Legea nr. 189/1998 (2) |- solicitarea de |- dacă acordarea avansului |<br />

|- Ordonanţa Guvernului |acordare a avansului;|respectă condiţiile specifice |<br />

|nr. 119/1999 (3) |- documentul prin |de legalitate şi regularitate;|<br />

|- Hotărârea Guvernului |care se constituie |- încadrarea sumei ordonanţate|<br />

|nr. 264/2003 (42) |garanţia legală. |la plată în subdiviziunea |<br />

|- Alte acte normative | |corespunzătoare a |<br />

|specifice | |clasificaţiei bugetare pentru |<br />

| | |care există angajament bugetar|<br />

| | |şi legal, precum şi în |<br />

| | |prevederile contractului. |<br />

|_________________________|_____________________|______________________________|<br />

6. Ordonanţare de plată privind cheltuielile ce se efectuează<br />

din fonduri primite de la persoane juridice sau fizice cu titlu<br />

de donaţie sau sponsorizare<br />

|______________________________________________________________________________|<br />

|- Legea nr. 500/2002 (1) |- actul de donaţie |Se verifică: |

<strong>REGULAMENT</strong> <strong>DE</strong> <strong>ORGANIZARE</strong> <strong>SI</strong><br />

FUNCTIONARE<br />

CONTROLUL FINANCIAR PREVENTIV<br />

PROPRIU<br />

Acest document este proprietatea Universitatii de Arta si Design Cluj-Napoca.<br />

Orice modificare sau multiplicare, parţială sau totală, fară acordul scris al proprietarului este interzisă.<br />

Data reviziei:15.09.2009<br />

<strong>ROF</strong>-<strong>CFPP</strong>- 1<br />

<strong>Ed</strong>.: 2 <strong>Rev</strong>.: 0<br />

Pag. 16/43<br />

|- Legea nr. 189/1998 (2) |sau sponsorizare; |- dacă cheltuielile respectă |<br />

|- Ordonanţa Guvernului |- angajamentul legal |destinaţiile stabilite de |<br />

|nr. 119/1999 (3) |(contract, comandă |transmiţători; |<br />

|- Alte acte normative |etc.); |- dacă documentele |<br />

|specifice |- documentele care |justificative sunt cele |<br />

| |atestă livrarea |prevăzute de normele legale; |<br />

| |produselor, prestarea|- dacă operaţiunea de |<br />

| |serviciilor sau |lichidare privind realitatea |<br />

| |execuţia lucrărilor, |faptelor şi exactitatea sumei |<br />

| |după caz. |datorate este certificată de |<br />

| | |compartimentul de specialitate|<br />

| | |prin "Bun de plată". |<br />

| | |- concordanţa valorii |<br />

| | |cheltuielilor lichidate cu |<br />

| | |suma ordonanţată la plată şi |<br />

| | |încadrarea acesteia în |<br />

| | |angajamentul legal; |<br />

| | |- încadrarea sumei ordonanţate|<br />

| | |la plată în subdiviziunea |<br />

| | |corespunzătoare a |<br />

| | |clasificaţiei bugetare pentru |<br />

| | |care există angajament |<br />

| | |bugetar. |<br />

|_________________________|_____________________|______________________________|<br />

7. Ordonanţare de plată privind avansuri sau sume cuvenite<br />

titularului de decont, care se acordă prin casierie.<br />

|______________________________________________________________________________|<br />

|- Decretul nr. 209/1976 |- nota de |Se verifică: |<br />

|(43) |fundamentare; |- concordanţa sumelor ce |<br />

|- Ordonanţa Guvernului |- documentul |urmează a fi eliberate ca |<br />

|nr. 119/1999 (3) |specific prin care |avans cu cele prevăzute în |<br />

|- Hotărârea Guvernului |s-a aprobat acţiunea |documentul de aprobare a |<br />

|nr. 543/1995 (29) |şi devizul acesteia; |acţiunii sau, după caz, |<br />

|- Hotărârea Guvernului |- decontul |încadrarea sumelor cuvenite |<br />

|nr. 518/1995 (24) |justificativ al |titularului de decont în |<br />

|- Alte acte normative |cheltuielilor; |limita cheltuielilor |<br />

|specifice |- alte documente |justificate prin decontul |<br />

| |justificative |aprobat; |<br />

| |specifice. |- dacă operaţiunea de |<br />

| | |lichidare privind realitatea |<br />

| | |faptelor şi exactitatea sumei |<br />

| | |datorate este certificată de |<br />

| | |compartimentul de specialitate|<br />

| | |prin "Bun de plată". |<br />

|_________________________|_____________________|______________________________|<br />

8.Ordonanţările de plată ale salariilor, altor drepturi<br />

salariale acordate personalului, precum şi ale<br />

obligaţiilor fiscale aferente acestora<br />

|______________________________________________________________________________|

<strong>REGULAMENT</strong> <strong>DE</strong> <strong>ORGANIZARE</strong> <strong>SI</strong><br />

FUNCTIONARE<br />

CONTROLUL FINANCIAR PREVENTIV<br />

PROPRIU<br />

<strong>ROF</strong>-<strong>CFPP</strong>- 1<br />

<strong>Ed</strong>.: 2 <strong>Rev</strong>.: 0<br />

Pag. 17/43<br />

|- Legea nr. 500/2002 (1) |- centralizatorul |Se verifică: |<br />

|- Legea nr. 189/1998 (2) |lunar al statelor de |- încadrarea în prevederile |<br />

|- Codul muncii |salarii; |bugetului privind numărul |<br />

|(Legea nr. 53/2003) (21) |- situaţia privind |maxim de posturi şi creditele |<br />

|- Legile bugetare anuale |repartizarea pe luni |bugetare destinate |<br />

|- Legea nr. 154/1998 (30)|a cheltuielilor de |cheltuielilor de personal |<br />

|- Ordonanţa de urgenţă a |personal aprobate; |(cheltuieli cu salariile, |<br />

|Guvernului nr. 24/2000 |- situaţia privind |contribuţii pentru asigurările|<br />

|(31) |monitorizarea |sociale de stat, contribuţii |<br />

|- Legea nr. 188/1999 (28)|cheltuielilor de |pentru asigurările de şomaj, |<br />

|- Ordonanţa Guvernului |personal finanţate |contribuţii pentru asigurările|<br />

|nr. 7/2001 (44) |de la buget, pe |sociale de sănătate etc.); |<br />

|- Ordonanţa de urgenţă a |luna ...; |- dacă au fost aplicate cotele|<br />

|Guvernului nr. 150/2002 |- alte documente. |legale de contribuţii; |<br />

|(45) | |- dacă operaţiunea de |<br />

|- Legea nr. 19/2000 (46) | |lichidare privind realitatea |<br />

|- Legea nr. 76/2002 (47) | |faptelor şi exactitatea sumei |<br />

|- Legea nr. 346/2002 (48)| |datorate este certificată de |<br />

|- Ordonanţa de urgenţă a | |compartimentul de specialitate|<br />

|Guvernului nr. 147/2002 | |prin "Bun de plată"; |<br />

|(49) | |- regularitatea completării |<br />

|- Alte acte normative | |documentului supus vizei. |<br />

|specifice conf.anexa | | |<br />

|_________________________|_____________________|______________________________|<br />

**) Aceste documente au şi funcţia de ordonanţare de plată.<br />

D. CONCE<strong>SI</strong>ONAREA, ÎNCHIRIEREA, TRANSFERUL, VÂNZAREA ŞI SCHIMBUL<br />

BUNURILOR DIN PATRIMONIUL INSTITUŢIILOR PUBLICE<br />

______________________________________________________________________________<br />

|Nr. | Documentul supus controlului financiar preventiv |<br />

|crt.| |<br />

|____|_________________________________________________________________________|<br />

| 0 1 |<br />

|______________________________________________________________________________|<br />

| Cadrul legal | Acte | Modul de efectuare a |<br />

| | justificative | controlului financiar |<br />

| | | preventiv |<br />

|_________________________|_____________________|______________________________|<br />

| 2 | 3 | 4 |<br />

|_________________________|_____________________|______________________________|<br />

1. Contract de concesionare/închiriere (entitatea publică<br />

este concedent/titular al dreptului de proprietate)<br />

|______________________________________________________________________________|<br />

|- Legea nr. 500/2002 (1) |- studiul de | Se verifică: |<br />

|- Legea nr. 189/1998 (2) |oportunitate; |- încadrarea obiectului |<br />

|- Legea nr. 219/1998 (17)|- caietul de sarcini;|contractului în lista |<br />

|- Ordonanţa Guvernului |- documentaţia |cuprinzând bunurile care, |<br />

|nr. 119/1999 (3) |licitaţiei; |potrivit legii, pot fi |<br />

Acest document este proprietatea Universitatii de Arta si Design Cluj-Napoca.<br />

Orice modificare sau multiplicare, parţială sau totală, fară acordul scris al proprietarului este interzisă.<br />

Data reviziei:15.09.2009

<strong>REGULAMENT</strong> <strong>DE</strong> <strong>ORGANIZARE</strong> <strong>SI</strong><br />

FUNCTIONARE<br />

CONTROLUL FINANCIAR PREVENTIV<br />

PROPRIU<br />

Acest document este proprietatea Universitatii de Arta si Design Cluj-Napoca.<br />

Orice modificare sau multiplicare, parţială sau totală, fară acordul scris al proprietarului este interzisă.<br />

Data reviziei:15.09.2009<br />

<strong>ROF</strong>-<strong>CFPP</strong>- 1<br />

<strong>Ed</strong>.: 2 <strong>Rev</strong>.: 0<br />

Pag. 18/43<br />

|- Legea nr. 213/1998 (16)|- documentaţia |concesionate/închiriate; |<br />

|- Hotărârea Guvernului |procedurii de |- respectarea prevederilor |<br />

|nr. 216/1999 (50) |negociere directă. |legale referitoare la |<br />

|- Actul normativ de | |desfăşurarea licitaţiei/ |<br />

|aprobare a | |negocierii directe; |<br />

|concesiunii/închirierii | |- stabilirea termenilor |<br />

| -alte acte conf.anexa | |contractuali în concordanţă cu|<br />

| | |cadrul normativ; |<br />

| | |- existenţa avizului |<br />

| | |compartimentului juridic. |<br />

|_________________________|_____________________|______________________________|<br />

2. Proces-verbal de predare-primire având ca obiect<br />

Transferul bunului fără plată<br />

|______________________________________________________________________________|<br />

|- Ordonanţa Guvernului |- referatul de |Se verifică: |<br />

|nr. 19/1995 (51) |disponibilizare; |- respectarea prevederilor |<br />

|- Ordonanţa Guvernului |- adresele către/de |legale referitoare la |<br />

|nr. 119/1999 (3) |la instituţiile |desfăşurarea procedurii de |<br />

|- Hotărârea Guvernului |publice care doresc |transmitere fără plată a |<br />

|nr. 841/1995 (52) |să utilizeze bunul |bunurilor; |<br />

|- Alte acte normative |disponibil. |- existenţa avizului |<br />

|specifice | |compartimentului juridic. |<br />

|_________________________|_____________________|______________________________|<br />

3. Contract de vânzare/cumpărare a bunurilor disponibilizate<br />

(entitatea publică are calitatea de vânzător)<br />

______________________________________________________________________________|<br />

|- Legea nr. 500/2002 (1) |- referatul de |Se verifică: |<br />

|- Legea nr. 189/1998 (2) |disponibilizare; |- respectarea prevederilor |<br />

|- Ordonanţa Guvernului |- decizia de numire |legale referitoare la |<br />

|nr. 119/1999 (3) |a comisiei de |desfăşurarea procedurii de |<br />

|- Ordonanţa Guvernului |evaluare; |valorificare prin licitaţie cu|<br />

|nr. 19/1995 (51) |- raportul de |strigare; |<br />

|- Hotărârea Guvernului |evaluare a bunurilor |- stabilirea termenilor |<br />

|nr. 841/1995 (52) |ce urmează a fi |contractuali în concordanţă cu|<br />

| |vândute; |cadrul normativ; |<br />

| -alte acte conf.anexa |- documentaţia |- existenţa avizului |<br />

| |licitaţiei cu |compartimentului juridic. |<br />

| |strigare. | |<br />

|_________________________|_____________________|______________________________|

<strong>REGULAMENT</strong> <strong>DE</strong> <strong>ORGANIZARE</strong> <strong>SI</strong><br />

FUNCTIONARE<br />

CONTROLUL FINANCIAR PREVENTIV<br />

PROPRIU<br />

<strong>ROF</strong>-<strong>CFPP</strong>- 1<br />

<strong>Ed</strong>.: 2 <strong>Rev</strong>.: 0<br />

Pag. 19/43<br />

E. ALTE OPERAŢIUNI SUPUSE CONTROLULUI FINANCIAR PREVENTIV<br />

______________________________________________________________________________<br />

|Nr. | Documentul supus controlului financiar preventiv |<br />

|crt.| |<br />

|____|_________________________________________________________________________|<br />

| 0 1 |<br />

|______________________________________________________________________________|<br />

| Cadrul legal | Acte | Modul de efectuare a |<br />

| | justificative | controlului financiar |<br />

| | | preventiv |<br />

|_________________________|_____________________|______________________________|<br />

| 2 | 3 | 4 |<br />

|_________________________|_____________________|______________________________|<br />

1. Proces-verbal de scoatere din funcţiune a mijlocului fix<br />

|______________________________________________________________________________|<br />

|- Ordonanţa Guvernului |- nota privind |Se verifică: |<br />

|nr. 119/1999 (3) |starea tehnică a |- existenţa actelor |<br />

|- Ordonanţa Guvernului |mijlocului fix |justificative; |<br />

|nr. 19/1995 (51) |propus a fi scos din |- dacă actele justificative |<br />

|- Legea nr. 15/1994 (53) |funcţiune; |au fost întocmite şi semnate |<br />

|- Hotărârea Guvernului |- act constatator al |de persoanele în drept; |<br />

|nr. 909/1997 (54) |avariei; |- dacă sunt îndeplinite |<br />

|- Alte acte normative |- devizul estimativ |condiţiile scoaterii din |<br />

|specifice |al reparaţiei |funcţiune. |<br />

| |capitale; | |<br />

| |- alte acte | |<br />

| |justificative. | |<br />

|_________________________|_____________________|______________________________|<br />

2.Decontul privind cheltuielile ocazionate de organizarea<br />

acţiunilor de protocol, a manifestărilor cu caracter culturalştiinţific<br />

sau a altor acţiuni cu caracter specific<br />

|______________________________________________________________________________|<br />

|- Legea nr. 500/2002 (1) |- actul intern de |Se verifică: |<br />

|- Legea nr. 189/1998 (2) |decizie privind |- prezentarea în termenul |<br />

|- Ordonanţa Guvernului |organizarea |legal a documentelor |<br />

|nr. 119/1999 (3) |acţiunilor de |justificative pentru |<br />

|- Ordonanţa Guvernului |protocol, a |cheltuielile efectuate; |<br />

|nr. 80/2001 (19) |unor manifestări cu |- dacă documentele |<br />

|- Hotărârea Guvernului |caracter cultural- |justificative sunt cele |<br />

|nr. 552/1991 (20) |ştiinţific, sau a |prevăzute de normele legale |<br />

|- Alte acte normative |altor acţiuni cu |din punct de vedere al formei |<br />

|specifice |caracter specific; |şi conţinutului; |<br />

| |- documente |- corectitudinea calculului |<br />

| |justificative |privind cheltuielile |<br />

| |specifice |justificate şi, după caz, a |<br />

| |diferitelor |penalităţilor de întârziere; |<br />

| |categorii de |- încadrarea cheltuielilor în |<br />

| |cheltuieli. |plafoanele legale; |<br />

| | |- dacă valoarea cheltuielilor |<br />

Acest document este proprietatea Universitatii de Arta si Design Cluj-Napoca.<br />

Orice modificare sau multiplicare, parţială sau totală, fară acordul scris al proprietarului este interzisă.<br />

Data reviziei:15.09.2009

<strong>REGULAMENT</strong> <strong>DE</strong> <strong>ORGANIZARE</strong> <strong>SI</strong><br />

FUNCTIONARE<br />

CONTROLUL FINANCIAR PREVENTIV<br />

PROPRIU<br />

Acest document este proprietatea Universitatii de Arta si Design Cluj-Napoca.<br />

Orice modificare sau multiplicare, parţială sau totală, fară acordul scris al proprietarului este interzisă.<br />

Data reviziei:15.09.2009<br />

<strong>ROF</strong>-<strong>CFPP</strong>- 1<br />

<strong>Ed</strong>.: 2 <strong>Rev</strong>.: 0<br />

Pag. 20/43<br />

| | |justificate prin decont se |<br />

| | |încadrează în angajamentul |<br />

| | |bugetar. |<br />

|_________________________|_____________________|______________________________|<br />

3. Decontul de cheltuieli privind deplasarea în străinătate<br />

pentru îndeplinirea unor misiuni cu caracter temporar<br />

|______________________________________________________________________________|<br />

|- Legea nr. 500/2002 (1) |- actul intern de |Se verifică: |<br />

|- Legea nr. 189/1998 (2) |decizie privind |- dacă documentele |<br />

|- Ordonanţa Guvernului |deplasarea în |justificative sunt cele |<br />

|nr. 119/1999 (3) |străinătate; |prevăzute de normele legale |<br />

|- Decretul nr. 209/1976 |- documente |din punct de vedere al formei |<br />

|(43) |justificative |şi conţinutului; |<br />

|- Hotărârea Guvernului |specifice |- prezentarea în termenul |<br />

|nr. 518/1995 (24) |diferitelor |legal a documentelor |<br />

|- Alte acte normative |categorii de |justificative pentru |<br />

|specifice |cheltuieli. |cheltuielile efectuate; |<br />

| | |- corectitudinea calculului |<br />

| | |privind cheltuielile |<br />

| | |justificate şi, după caz, a |<br />

| | |penalităţilor de întârziere; |<br />

| | |- documentul de restituire a |<br />

| | |avansurilor nejustificate şi, |<br />

| | |după caz, a penalităţilor; |<br />

| | |- încadrarea cheltuielilor în |<br />

| | |plafoanele legale; |<br />

| | |- dacă valoarea cheltuielilor |<br />

| | |justificate prin decont se |<br />

| | |încadrează în angajamentul |<br />

| | |bugetar. |<br />

|_________________________|_____________________|______________________________|<br />

4.Decontul de cheltuieli privind justificarea avansului acordat<br />

pentru deplasări în ţară şi/sau pentru achiziţii<br />

prin cumpărare directă<br />

______________________________________________________________________<br />

|- Decretul nr. 209/1976 |- actul intern de |Se verifică: |<br />

|(43) |decizie privind |- dacă documentele |<br />

|- Ordonanţa Guvernului |deplasarea în ţară |justificative sunt cele |<br />

|nr. 119/1999 (3) |sau, după caz, |prevăzute de normele legale |<br />

|- Hotărârea Guvernului |referatul aprobat |din punct de vedere al formei |<br />

|nr. 543/1995 (29) |privind achiziţia |şi conţinutului; |<br />

|- Hotărârea Guvernului |directă; |- prezentarea în termenul |<br />

|nr. 461/2001 (9) |- documente |legal a documentelor |<br />

|- Alte acte normative cu |justificative |justificative pentru avansul |<br />

|caracter specific |specifice |primit; |<br />

| |diferitelor |- corectitudinea calculului |<br />

| |categorii de |privind sumele justificate şi,|<br />

| |cheltuieli. |după caz, a penalităţilor de |<br />

| | |întârziere; |<br />

| | |- documentul de restituire a |

<strong>REGULAMENT</strong> <strong>DE</strong> <strong>ORGANIZARE</strong> <strong>SI</strong><br />

FUNCTIONARE<br />

CONTROLUL FINANCIAR PREVENTIV<br />

PROPRIU<br />

Acest document este proprietatea Universitatii de Arta si Design Cluj-Napoca.<br />

Orice modificare sau multiplicare, parţială sau totală, fară acordul scris al proprietarului este interzisă.<br />

Data reviziei:15.09.2009<br />

<strong>ROF</strong>-<strong>CFPP</strong>- 1<br />

<strong>Ed</strong>.: 2 <strong>Rev</strong>.: 0<br />

Pag. 21/43<br />

| | |avansurilor nejustificate şi, |<br />

| | |după caz, a penalităţilor; |<br />

| | |- încadrarea cheltuielilor în |<br />

| | |plafoanele legale; |<br />

| | |- dacă valoarea cheltuielilor |<br />

| | |justificate prin decont se |<br />

| | |încadrează în angajamentul |<br />

| | |bugetar. |<br />

|_________________________|_____________________|______________________________|<br />

5.Contractul de sponsorizare în care entitatea publică<br />

este beneficiar al sponsorizării<br />

|______________________________________________________________________________|<br />

|- Legea nr. 500/2002 (1) |- nota de |Se verifică: |<br />

|- Legea nr. 32/1994 (55) |fundamentare a |- dacă entitatea publică |<br />

|- Ordonanţa Guvernului |contractului de |desfăşoară sau urmează să |<br />

|nr. 119/1999 (3) |sponsorizare. |desfăşoare o activitate din |<br />

| | |cele prevăzute la art. 4 din |<br />

| | |Legea nr. 32/1994, cu |<br />

| | |modificările ulterioare; |<br />

| | |- existenţa avizului |<br />

| | |compartimentului juridic. |<br />

|_________________________|_____________________|______________________________|<br />

6. Actul de donaţie, în care entitatea publică are<br />

calitatea de donatar<br />

|______________________________________________________________________________|<br />

|- Legea nr. 500/2002 (1) |- nota de |Se verifică: |<br />

|- Codul civil (art. 800 |fundamentare a |- regimul juridic al bunului/ |<br />

|şi următoarele) |actului de donaţie. |bunurilor care fac obiectul |<br />

|- Decretul nr. 478/1954 | |donaţiei; |<br />

|(23) | |- dacă bunul/bunurile |<br />

|- Ordonanţa Guvernului | |respective sunt grevate de |<br />

|nr. 119/1999 (3) | |datorii; |<br />

| | |- existenţa avizului |<br />

| | |compartimentului juridic. |<br />

|_________________________|_____________________|______________________________|<br />

7. Dispoziţia de încasare către casierie<br />

|______________________________________________________________________________|<br />

|- Decretul nr. 209/1976 |- decontul de |Se verifică: |<br />

|(43) |cheltuieli prezentat |- aprobarea de către |<br />

|- Ordonanţa Guvernului |de titularul de |conducătorul entităţii publice|<br />

|nr. 119/1999 (3) |avans; |a decontului de cheltuieli; |<br />

|- Alte acte normative |- decizia de |- modul de calcul al sumei ce |<br />

|specifice |imputaţie; |urmează a fi încasată; |<br />

| |- alte acte din care |- dacă dispoziţia de încasare |<br />

| |rezultă obligaţii de |este întocmită pentru suma ce |<br />

| |plată în sarcina |urmează a fi încasată. |<br />

| |unor persoane. | |<br />

|_________________________|_____________________|______________________________|

<strong>REGULAMENT</strong> <strong>DE</strong> <strong>ORGANIZARE</strong> <strong>SI</strong><br />

FUNCTIONARE<br />

CONTROLUL FINANCIAR PREVENTIV<br />

PROPRIU<br />

<strong>ROF</strong>-<strong>CFPP</strong>- 1<br />

<strong>Ed</strong>.: 2 <strong>Rev</strong>.: 0<br />

Pag. 22/43<br />

NOTĂ:<br />

Lista actelor normative cuprinse în coloana a 2-a din Cadrul general se completează cu<br />

reglementările legale de modificare a acestora, precum şi cu orice alte acte normative existente<br />

sau urmând a fi emise, aplicabile operaţiunilor respective.<br />

LISTA <strong>DE</strong> VERIFICARE (CHECK-LIST) A CERERII PENTRU <strong>DE</strong>SCHI<strong>DE</strong>REA <strong>DE</strong> CREDITE<br />

BUGETARE<br />

COD A.1.<br />

______________________________________________________________________________<br />

|Nr. | Obiectivele verificării |<br />

|crt. | |<br />

|_____|________________________________________________________________________|<br />

|1. | Existenţa actelor justificative |<br />

|_____|________________________________________________________________________|<br />

|1.1. | - Nota de fundamentare pentru solicitarea deschiderii de credite |<br />

|_____|________________________________________________________________________|<br />

|1.2. | - Solicitările ordonatorilor secundari şi/sau terţiari, după caz, |<br />

| | pentru repartizarea de credite bugetare |<br />

|_____|________________________________________________________________________|<br />

|1.3. | - Situaţia creditelor bugetare deschise anterior şi neutilizate |<br />

|_____|________________________________________________________________________|<br />

|1.4. | - Bugetul aprobat |<br />

|_____|________________________________________________________________________|<br />

|2. | Existenţa vizelor, certificărilor, aprobărilor, altor semnături legale,|<br />

| | după caz, pentru: |<br />

|_____|________________________________________________________________________|<br />

|2.1. | - Actele justificative de la pct. 1 |<br />

|_____|________________________________________________________________________|<br />

|2.2. | - Cererea pentru deschiderea de credite bugetare |<br />

|_____|________________________________________________________________________|<br />

|3. | Încadrarea sumei pentru care se cere deschiderea de credite în: |<br />

|_____|________________________________________________________________________|<br />

|3.1. | - Creditele bugetare repartizate pe an/trimestre/luni şi detaliate |<br />

| | conform clasificaţiei bugetare |<br />

|_____|________________________________________________________________________|<br />

|3.2. | - Limitele lunare de cheltuieli stabilite de Guvern |<br />

|_____|________________________________________________________________________|<br />

|3.3. | - Nivelul prevăzut în actul normativ de aprobare a acţiunii (unde este |<br />

| | cazul) |<br />

|_____|________________________________________________________________________|<br />

|3.4. | - Nivelul rezultat din Nota de fundamentare |<br />

|_____|________________________________________________________________________|<br />

|4. | Stabilirea sumei pentru care se cere deschiderea de credite, având în |<br />

| | vedere: |<br />

|_____|________________________________________________________________________|<br />

|4.1. | - Creditele deschise anterior şi neutilizate |<br />

|_____|________________________________________________________________________|<br />

Acest document este proprietatea Universitatii de Arta si Design Cluj-Napoca.<br />

Orice modificare sau multiplicare, parţială sau totală, fară acordul scris al proprietarului este interzisă.<br />

Data reviziei:15.09.2009

<strong>REGULAMENT</strong> <strong>DE</strong> <strong>ORGANIZARE</strong> <strong>SI</strong><br />

FUNCTIONARE<br />

CONTROLUL FINANCIAR PREVENTIV<br />

PROPRIU<br />

<strong>ROF</strong>-<strong>CFPP</strong>- 1<br />

<strong>Ed</strong>.: 2 <strong>Rev</strong>.: 0<br />

Pag. 23/43<br />

|4.2. | - Ca întreaga sumă să fie utilizată până la finele perioadei pentru |<br />

| | care se solicită deschiderea |<br />

|_____|________________________________________________________________________|<br />

|5. | Completarea corectă a cererii pentru deschiderea de credite cu privire |<br />

| | la: |<br />

|_____|________________________________________________________________________|<br />

|5.1. | - Beneficiarul deschiderii de credite |<br />

|_____|________________________________________________________________________|<br />

|5.2. | - Conturile de trezorerie |<br />

|_____|________________________________________________________________________|<br />

|5.3. | - Suma pentru care se cere deschiderea de credite |<br />

|_____|________________________________________________________________________|<br />

|5.4. | - Corespondenţa dintre suma solicitată şi detalierea de pe verso-ul |<br />

| | formularului |<br />

|_____|________________________________________________________________________|<br />

|5.5. | - Celelalte rubrici prevăzute de formular |<br />

|_____|________________________________________________________________________|<br />