apolice298 pageflip

TRAGÉDIA CHUVAS NO RS diz respeito aos impactos das mudanças climáticas no Brasil. “Eu não acredito que nós devemos cobrar isso apenas do setor público, pois é preciso que o setor privado também participe destas soluções com iniciativas objetivas que gerem mudanças importantes. O setor de seguros tem essa habilidade de gerenciar riscos. Nesse sentido, é preciso estruturar sistemas de prevenção, de melhoria da resiliência das infraestruturas e de atenção às vítimas, é preciso atuar nesses três pilares, para criar uma sociedade mais capaz de diminuir os impactos dos eventos climáticos e que tenha a capacidade de reconstruir o que for necessário”, sinaliza Dyogo Oliveira. ISABEL BLAZQUEZ SOLANO, da Aon Re Brasil empresas de pagarem as indenizações dos seguros de automóveis em prazos de até 48h, reduzindo seus processos internos para fazer o pagamento de forma ágil. Mas é possível destacar também o reforço das equipes de assistência, tanto residencial quanto de automóvel, o adiamento de vencimentos, entre outros”, frisa o presidente da CNseg, que acrescenta: “Individualmente, as empresas do setor também têm tomado ações, como contribuições beneficentes com instituições não governamentais do estado, no sentido de auxílio às vítimas.” Recuperar o estado é missão das mais árduas e complexas. No total, o Governo federal destinou, até o dia 30 de maio, R$ 62,5 bilhões ao Rio Grande do Sul. Entre as ações do Planalto, além da liberação de recursos, estão a antecipação de benefícios e a prorrogação do pagamento de tributos. Entre as ações, estão o Auxílio Reconstrução, que contempla R$ 174 milhões para o pagamento de R$ 5,1 mil a cada família, em parcela única, para aquisição de itens perdidos nas enchentes e o adiantamento de R$ 793 milhões.do Bolsa Família para 619.741 famílias beneficiadas pelo programa federal. Quanto ao seguro, o setor tem se colocado à disposição para participar dos mais diversos movimentos no sentido de organizar uma solução no que A QUEM CABE A ORIENTAÇÃO SOCIAL? A pergunta é pertinente quando o tema “prevenção à crise climática” vem à tona, sobretudo se considerar o fato indiscutível de que o que está verdadeiramente segurado, em várias frentes, no Rio Grande Sul é pouco, e isso ocorre em todo o país, onde a cultura do seguro ainda não engrenou, ou, ao menos, ainda se encontra aquém do desejável. Paralelamente a esse contexto, há apólices que não cobrem danos provocados por enchentes ou deslizamentos de terra. Seguradoras, Susep e CNseg discutem a questão, mas ainda sem uma resolução prática de que ambas coberturas deverão ou não constar de uma apólice básica. O fato é que, independentemente dessa questão envolvendo danos decorrentes de queda de barreiras, deslizamento de terras ou enchentes, o setor de seguros — e isso é notório — ainda enfrenta severas dificuldades para que seja inserido em uma realidade e pauta nacionais de proteção financeira, atingindo, sobretudo, a massa populacional menos favorecida. Na prancheta dos técnicos atuariais e dos homens da gestão e do marketing securitários são estudadas estratégias para redefinir essa realidade. A discussão não começou agora. O verão de 2022, por exemplo, foi impiedoso, com temporais que atingiram os estados do sudeste, principalmente Minas Gerais e Rio de Janeiro, provocando centenas de mortes. Petrópolis, na região serrana, foi severamente atingida, com 4 mil desabrigados e 241 mortes. Mesmo diante de intensa catástrofe, o número de pedidos de indenizações foi muito baixo. Dias após a tragédia, foram registrados somente cerca de 700 solicitações, como, na época, registrou o Sindicato das Seguradoras do Rio de Janeiro e Espírito Santo. Em evento realizado no dia 17 de abril, ou seja, um mês antes de a tragédia acontecer no Rio Grande do Sul, CNseg, as resseguradoras IRB, Swiss Re e Aon Re Brasil e a ONG Iclei — Governos Locais pela Sustentabilidade defenderam soluções do setor privado para a emergência climática no Brasil em audiência pública realizada na Câmara dos Deputados pela Comissão Especial sobre Prevenção e Auxílio a Desastres e Calamidades Naturai. Dyogo Oliveira esteve presente. Também lá esteve a CEO da Aon Re Brasil, Isabel Blazquez Solano, que alertou para um percentual baixíssimo e não menos preocupante. Hoje, o mercado segurador cobre, disse ela na audiência pública, cerca de 5% (percentual esse muito concentrado na produção rural) do que economicamente se perde com desastres climáticos. Em face de tragédias naturais como a do Rio Grande do Sul, a de Petrópolis, em 2022, a da região serrana do Rio de Janeiro, 20

INDENIZAÇÕES* NO RIO GRANDE DO SUL ATÉ O DIA 30 DE MAIO PRODUTOS QUANTIDADE VALOR (EM R$) Automóvel 8.216 557.429.463,64 Residencial + habitacional 11.396 239.189.519,54 Agrícola 993 47.294.125,95 Grandes riscos 386 507.002.600,78 Outros (como empresarial, transportes e vida) 2.450 322.136.532,56 Total 23.441 1.673.052.242,48 (*) Fonte: CNSeg em 2011, que matou quase mil pessoas, e a de Pernambuco, também em 2022 e que matou 129 pessoas, criar produtos de seguros massificados e verdadeiramente inclusivos, com cobertura ampla e irrestrita para riscos (fundamentalmente) climáticos, deve estar no topo das prioridades do setor. E é fato também que difundir a cultura do seguro não está, portanto, sendo fácil. Como, entretanto, o seguro deva servir como orientação social para prevenção de desastres climáticos? Como seria um modelo de prevenção com o suporte securitário? Esse modelo idealizado esbarraria na questão da pouca cultura do seguro no país? “Os governos federal, estadual e municipal não têm condições de assumir a conta das mudanças climáticas sozinhos e, por isso, o setor segurador se coloca como um aliado estratégico para encontrar formas de prevenção e de auxílio à população. Nesse sentido, a CNseg vem articulando junto a estes atores para que o projeto da criação de um Seguro Social contra Catástrofe caminhe da melhor forma”, pontua o presidente da Confederação, Dyogo Oliveira. Do lado das seguradoras, em particular no caso da Mapfre, a companhia apoia a proposta da CNSeg de criar um seguro social anti-catástrofe com indenização para vítimas de calamidades públicas. “Como medidas de prevenção também desempenham um papel importante na mitigação dos impactos de desastres naturais, a seguradora defende a inclusão de incentivos para práticas de construção resilientes, estabelecimento de sistemas de alerta precoce e educação pública sobre gestão de riscos”, reforça Roberto de Antoni. Como explica Oliveira, o mercado tem trabalhado em uma série de iniciativas que visam mostrar para a população que o produto de seguro é democrático, ou seja, que ele cabe em todos os bolsos e para as mais diversas necessidades: “Justamente por entender a importância de atingir um número maior de brasileiros, assim como outras camadas sociais que, no ano passado, o setor lançou o Plano de Desenvolvimento do Mercado de Seguros (PDMS), que é composto por 65 iniciativas e têm como meta alcançar três objetivos até 2030: promover a adesão aos produtos do mercado de seguros, capitalização, previdência e saúde suplementar pela sociedade em 20%; elevar o pagamento de indenizações, benefícios, sorteios, resgates e despesas médicas e odontológicas para 6,5% do PIB e aumentar a arrecadação no mesmo indicador em 10% até 2030.” Oliveira complementa: “Temos visto um aumento no interesse nos produtos de seguro nas classes sociais menos favorecidas e o mercado segue trabalhando para que isso seja atingível para todos. O microsseguro, por exemplo, que teve seu primeiro marco regulatório entre 2011 e 2012, foi elaborado justamente com a intenção de atingir as classes sociais menos favorecidas e a CNseg, como representante institucional do setor, foi uma entusiasta do desenvolvimento destes planos desenvolvidos tanto para pessoa física quanto para pessoa jurídica. Inclusive, ter uma linguagem simples, amigável e de fácil entendimento é uma das exigências para que determinado produto se encaixa como microsseguro.” Para que o auxílio chegue mais rapidamente, o presidente da CNseg recomenda aos segurados que entrem em contato com seus corretores para informar a ocorrência de sinistros, garantindo assim o recebimento das indenizações necessárias para ajudar na reconstrução após a tragédia, que exige de todos comprometimento com a transformação, e, por isso, destaca-se à máxima filosófica do pensador Heráclito de Éfeso, da Antiga Grécia, que, com a sua concepção do “devir”, reforça que o mundo e as pessoas estão sob uma movimentação contínua e transformadora da realidade. Ou basta simplesmente ouvir a voz eterna do poeta maior dos gaúchos, Mario Quintana: “Nunca dês um nome a um rio. Sempre é outro rio a passar. Nada jamais continua. Tudo vai recomeçar! E sem nenhuma lembrança. Das outras vezes perdidas”. De mãos dadas com os irmãos gaúchos, a transformação virá. Precisa vir. 21

- Page 1: Mala Direta Básica 9912281412/2011

- Page 4 and 5: CONTEÚDO www.revistaapolice.com.br

- Page 6 and 7: gente PROMOVIDA NA COMUNICAÇÃO Da

- Page 8 and 9: GESTÃO DE FUNDOS CONSUMIDOR Com in

- Page 10 and 11: GESTÃO DE FUNDOS CONSUMIDOR JOSÉ

- Page 12 and 13: COMUNICAÇÃO EDUCAÇÃO FINANCEIRA

- Page 14 and 15: COMUNICAÇÃO EDUCAÇÃO FINANCEIRA

- Page 16 and 17: TRAGÉDIA CHUVAS NO RS Nada será c

- Page 18 and 19: TRAGÉDIA CHUVAS NO RS NÍCOLAS GAL

- Page 22 and 23: TECNOLOGIA INTELIGÊNCIA ARTIFICIAL

- Page 24 and 25: TECNOLOGIA INTELIGÊNCIA ARTIFICIAL

- Page 26 and 27: FREELA FRAUDES Um problema que deve

- Page 28 and 29: PRODUTO MICROSSEGURO Seguro social

- Page 30 and 31: PREMIAÇÃO JORNALISMO Apólice é

- Page 32 and 33: PREMIAÇÃO JORNALISMO Audiovisual,

- Page 34 and 35: EVENTOS portfólios do setor, ofere

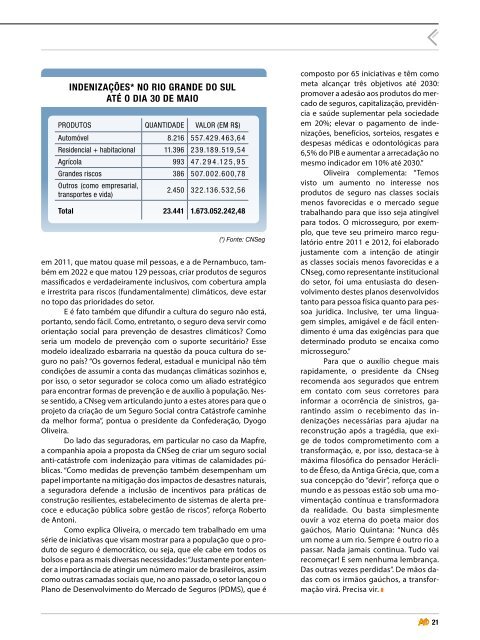

INDENIZAÇÕES* NO RIO GRANDE DO SUL<br />

ATÉ O DIA 30 DE MAIO<br />

PRODUTOS QUANTIDADE VALOR (EM R$)<br />

Automóvel 8.216 557.429.463,64<br />

Residencial + habitacional 11.396 239.189.519,54<br />

Agrícola 993 47.294.125,95<br />

Grandes riscos 386 507.002.600,78<br />

Outros (como empresarial,<br />

transportes e vida)<br />

2.450 322.136.532,56<br />

Total 23.441 1.673.052.242,48<br />

(*) Fonte: CNSeg<br />

em 2011, que matou quase mil pessoas, e a de Pernambuco, também<br />

em 2022 e que matou 129 pessoas, criar produtos de seguros<br />

massificados e verdadeiramente inclusivos, com cobertura ampla<br />

e irrestrita para riscos (fundamentalmente) climáticos, deve estar<br />

no topo das prioridades do setor.<br />

E é fato também que difundir a cultura do seguro não está,<br />

portanto, sendo fácil. Como, entretanto, o seguro deva servir como<br />

orientação social para prevenção de desastres climáticos? Como<br />

seria um modelo de prevenção com o suporte securitário? Esse<br />

modelo idealizado esbarraria na questão da pouca cultura do seguro<br />

no país? “Os governos federal, estadual e municipal não têm<br />

condições de assumir a conta das mudanças climáticas sozinhos e,<br />

por isso, o setor segurador se coloca como um aliado estratégico<br />

para encontrar formas de prevenção e de auxílio à população. Nesse<br />

sentido, a CNseg vem articulando junto a estes atores para que o<br />

projeto da criação de um Seguro Social contra Catástrofe caminhe<br />

da melhor forma”, pontua o presidente da Confederação, Dyogo<br />

Oliveira.<br />

Do lado das seguradoras, em particular no caso da Mapfre,<br />

a companhia apoia a proposta da CNSeg de criar um seguro social<br />

anti-catástrofe com indenização para vítimas de calamidades públicas.<br />

“Como medidas de prevenção também desempenham um<br />

papel importante na mitigação dos impactos de desastres naturais,<br />

a seguradora defende a inclusão de incentivos para práticas de<br />

construção resilientes, estabelecimento de sistemas de alerta precoce<br />

e educação pública sobre gestão de riscos”, reforça Roberto<br />

de Antoni.<br />

Como explica Oliveira, o mercado tem trabalhado em uma<br />

série de iniciativas que visam mostrar para a população que o produto<br />

de seguro é democrático, ou seja, que ele cabe em todos os<br />

bolsos e para as mais diversas necessidades: “Justamente por entender<br />

a importância de atingir um número maior de brasileiros, assim<br />

como outras camadas sociais que, no ano passado, o setor lançou o<br />

Plano de Desenvolvimento do Mercado de Seguros (PDMS), que é<br />

composto por 65 iniciativas e têm como<br />

meta alcançar três objetivos até 2030:<br />

promover a adesão aos produtos do mercado<br />

de seguros, capitalização, previdência<br />

e saúde suplementar pela sociedade<br />

em 20%; elevar o pagamento de indenizações,<br />

benefícios, sorteios, resgates e<br />

despesas médicas e odontológicas para<br />

6,5% do PIB e aumentar a arrecadação no<br />

mesmo indicador em 10% até 2030.”<br />

Oliveira complementa: “Temos<br />

visto um aumento no interesse nos<br />

produtos de seguro nas classes sociais<br />

menos favorecidas e o mercado segue<br />

trabalhando para que isso seja atingível<br />

para todos. O microsseguro, por exemplo,<br />

que teve seu primeiro marco regulatório<br />

entre 2011 e 2012, foi elaborado<br />

justamente com a intenção de atingir<br />

as classes sociais menos favorecidas e a<br />

CNseg, como representante institucional<br />

do setor, foi uma entusiasta do desenvolvimento<br />

destes planos desenvolvidos<br />

tanto para pessoa física quanto para pessoa<br />

jurídica. Inclusive, ter uma linguagem<br />

simples, amigável e de fácil entendimento<br />

é uma das exigências para que<br />

determinado produto se encaixa como<br />

microsseguro.”<br />

Para que o auxílio chegue mais<br />

rapidamente, o presidente da CNseg<br />

recomenda aos segurados que entrem<br />

em contato com seus corretores para<br />

informar a ocorrência de sinistros, garantindo<br />

assim o recebimento das indenizações<br />

necessárias para ajudar na<br />

reconstrução após a tragédia, que exige<br />

de todos comprometimento com a<br />

transformação, e, por isso, destaca-se à<br />

máxima filosófica do pensador Heráclito<br />

de Éfeso, da Antiga Grécia, que, com a<br />

sua concepção do “devir”, reforça que o<br />

mundo e as pessoas estão sob uma movimentação<br />

contínua e transformadora<br />

da realidade. Ou basta simplesmente<br />

ouvir a voz eterna do poeta maior dos<br />

gaúchos, Mario Quintana: “Nunca dês<br />

um nome a um rio. Sempre é outro rio a<br />

passar. Nada jamais continua. Tudo vai<br />

recomeçar! E sem nenhuma lembrança.<br />

Das outras vezes perdidas”. De mãos dadas<br />

com os irmãos gaúchos, a transformação<br />

virá. Precisa vir.<br />

21