You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

editorial<br />

Ano 20 - nº 206<br />

Dezembro 2015<br />

Esta revista é uma<br />

publicação independente da<br />

Correcta Editora Ltda<br />

e de público dirigido<br />

Diretora de Redação:<br />

Kelly Lubiato - MTB 25933<br />

klubiato@revistaapolice.com.br<br />

Diretor Executivo:<br />

Francisco Pantoja<br />

francisco@revistaapolice.com.br<br />

Repórteres:<br />

Amanda Cruz<br />

amanda@revistaapolice.com.br<br />

Lívia Sousa<br />

livia@revistaapolice.com.br<br />

Executiva de Negócios:<br />

Graciane Pereira<br />

graciane@revistaapolice.com.br<br />

Diagramação e Arte:<br />

Ozzie Gheirart<br />

arte@revistaapolice.com.br<br />

Articulistas:<br />

Luciano Máximo<br />

Tiragem:<br />

15.000 exemplares<br />

Circulação:<br />

Nacional<br />

Periodicidade:<br />

Mensal<br />

CORRECTA EDITORA LTDA<br />

Administração, Redação e Publicidade:<br />

CNPJ: 00689066/0001-30<br />

Rua Loefgreen, 1291 - cj. 133<br />

V. Clementino<br />

Cep 04040-031 - São Paulo/SP<br />

Telefones (11) 5082-1472 / 5082-2158<br />

Os artigos assinados são de responsabilidade<br />

exclusiva de seus autores, não<br />

representando, necessariamente, a<br />

opinião desta revista.<br />

Alternativas para<br />

a crise econômica<br />

PIB negativo, retração da produção industrial, queda no nível<br />

de emprego. Estes indicativos mostram que a economia caminha<br />

para trás. Como o mercado de seguros demora algum tempo<br />

para vivenciar os efeitos da crise econômica, mas não muito, logo<br />

veremos a arrecadação no mercado cair.<br />

Os executivos do setor já se preparam para esta situação. Se há<br />

algum tempo a maioria das companhias de seguros tiveram que<br />

ajustar sua subscrição para melhorar o resultado das carteiras, agora,<br />

têm a opção de voltar aos ganhos financeiros para aumentar<br />

participação de mercado, ou manter uma subscrição rígida para<br />

ganhos sustentáveis.<br />

A receita para enfrentar esta crise ainda é uma incógnita. Alguns<br />

economistas sustentam que ela tem mais a ver com o humor<br />

do mercado do que com questões financeiras. Bastou o presidente<br />

da Câmara, Eduardo Cunha, anunciar a abertura do processo de<br />

impeachment da presidente Dilma para que o dólar baixasse.<br />

Vivemos uma crise de credibilidade. Ainda não é possível saber<br />

se, ao final dela, as instituições brasileiras sairão fortalecidas. Se as<br />

punições para crimes de corrupção (como na Lava Jato) ou ambientais<br />

(lama de Mariana) forem exemplares, talvez as empresas<br />

comecem a compreender que aqui não é mais terra de ninguém.<br />

Caso nada de mais rígido aconteça, voltaremos à estaca zero e,<br />

logo, cada um volta a fazer o que quer, dependendo apenas da<br />

força da sua conta bancária.<br />

Vamos aguardar.<br />

Boa leitura!<br />

Acesse nosso site<br />

www.revistaapolice.com.br<br />

Siga nosso<br />

twitter.com/revistaapolice<br />

Diretora de Redação<br />

Curta nosso<br />

<strong>Revista</strong> <strong>Apólice</strong><br />

Mande suas dúvidas, críticas e sugestões para redacao@revistaapolice.com.br<br />

3

sumário<br />

32 previdência<br />

Consumidores pensam no longo<br />

prazo e mantêm seus aportes nos<br />

planos de previdência privada<br />

Insurance Meeting discute a chegada<br />

do consumidor digital e ferramentas<br />

para auxiliar na integração<br />

de tendências<br />

34 evento<br />

16<br />

capa<br />

40 prêmios<br />

Após 35 anos no Brasil, Grupo Omint<br />

ingressa nas áreas de seguros de vida e<br />

viagem<br />

20 educacional Seguradoras buscam aprimorar seus produtos<br />

voltados para instituições de ensino<br />

41 congresso<br />

22 intercâmbio Número de brasileiros que viajam ao exterior<br />

para estudar cresce e abre espaço para<br />

o mercado de assistência viagem<br />

26 ambiental<br />

Seguro de Responsabilidade Civil ajuda a<br />

minimizar os danos causados por desastres<br />

naturais, como os de Mariana<br />

<strong>Revista</strong> <strong>Apólice</strong> conquista dois prêmios<br />

em evento promovido pelo<br />

Sincor-GO que também premiou<br />

seguradoras<br />

CIST promove em São Paulo III Congresso<br />

Latino Americano de Seguro<br />

de Transportes e Cascos<br />

42 comemoração<br />

SulAmérica faz 120 anos e colhe<br />

resultados, como o crescimento<br />

da participação dos corretores na<br />

venda de seguro-saúde<br />

28 vida<br />

Empresas precisam cumprir exigências de<br />

sindicatos e garantir seguro de Vida para<br />

seus funcionários<br />

31 cibernético<br />

À medida que mais ocorrências são identificadas,<br />

o seguro cyber torna-se imprescindível<br />

para as companhias<br />

6<br />

12<br />

14<br />

38<br />

|<br />

|<br />

|<br />

|<br />

painel<br />

gente<br />

direto de Londres<br />

eventos<br />

4

painel<br />

trânsito<br />

Jovens se envolvem<br />

em mais acidentes<br />

graves<br />

Um estudo realizado pela Liberty<br />

Seguros dentro de sua base de clientes<br />

revela que os motoristas de 18 a 25<br />

anos são responsáveis pela maior parte<br />

dos acidentes com indenização total no<br />

período da madrugada. Foram avaliados<br />

155.726 sinistros em todo o Brasil<br />

entre agosto de 2014 e julho de 2015.<br />

Considerando o conjunto de sinistros<br />

abertos, 88,3% resultam em indenização<br />

parcial e 8% em indenização<br />

total. Comparada às outras faixas horárias,<br />

a madrugada concentra a maior<br />

proporção (53,5%) de acidentes graves,<br />

que resultam em indenização total. O<br />

período da noite está em segundo lugar<br />

no ranking (18%), seguido pelos períodos<br />

da manhã (15%) e tarde (13,5%).<br />

Os jovens de 18 a 25 anos se<br />

envolveram em 10.935 dos acidentes<br />

avaliados, sendo que a maioria deles<br />

(33,7%) acontece no período da tarde,<br />

seguidos pela noite (31%), manhã<br />

(25%) e madrugada (10,3%). Deste<br />

conjunto, 14% resultam em indenização<br />

total, sendo que a madrugada<br />

concentra 34,7% das ocorrências com<br />

este tipo de indenização.<br />

O levantamento também mostra<br />

que os motoristas de 26 a 35 anos se envolveram<br />

em 24.206 acidentes (15,5%<br />

do total). Destes, a maioria aconteceu<br />

na parte da tarde (35,9%). Assim como<br />

no caso dos jovens, nesta faixa etária,<br />

a maioria dos acidentes graves, que<br />

resultam em indenização total, acontecem<br />

no período da madrugada (27,6%).<br />

A Ameplan Assistência<br />

Médica Planejada vai entrar<br />

em 2016 de visual novo. O<br />

projeto vem sendo preparado<br />

há alguns meses e finalmente<br />

está pronto para ser apresentado<br />

ao mercado.<br />

Trata-se de um novo<br />

visual institucional para a<br />

comunicação da operadora,<br />

baseado no conceito clean<br />

design, um princípio moderno<br />

que exclui elementos<br />

ornamentais ou supérfluos, no qual<br />

o destaque fica predominante para a<br />

marca e as cores que a empresa utiliza.<br />

Outro detalhe deste conceito é o aproveitamento<br />

do branco para valorizar e<br />

destacar a marca.<br />

José Silva dos Santos, diretor Administrativo<br />

Financeiro da Ameplan,<br />

explica que a idéia de adotar este<br />

conceito clean design na comunicação<br />

da operadora veio da sua observação<br />

particular nas tendências sofisticadas e<br />

minimalistas da decoração e arte contemporânea,<br />

que busca oferecer visuais<br />

limpos com predominância do branco,<br />

sem poluição visual e sem elementos que<br />

distraiam ou desfoquem do tema.<br />

Após estudo elaborado pelo departamento<br />

de marketing, a idéia tomou<br />

forma e foi obtido um resultado simples<br />

e requintado, aproveitando-se os recurmudanças<br />

Nova identidade visual<br />

sinistro<br />

Alta em acionamento de seguro<br />

A exemplo do ano passado, em 2015<br />

as fortes chuvas no Rio Grande do Sul<br />

voltaram a impactar a sociedade e a<br />

economia gaúchas. Dados comparativos<br />

da SulAmérica mostram que o número<br />

de sinistros registrados para os seguros<br />

residencial, condomínio e empresarial<br />

no mês de outubro deste ano foi 88%<br />

maior do que o total verificado em 2014.<br />

Os acionamentos registrados no<br />

Estado representam 70% do total de<br />

sinistros na região Sul neste período<br />

dentro da carteira de massificados da<br />

sos e técnicas que a indústria gráfica<br />

oferece.<br />

“Com este novo padrão”, explica<br />

Silva, “queremos transmitir ao mercado<br />

não apenas um estilo visual, mas um<br />

conceito enraizado de empresa séria<br />

e transparente, atuante num ramo delicado<br />

e complexo como a saúde, passando<br />

nossa mensagem de forma mais<br />

essencial e focada, sem muitos rodeios,<br />

exatamente como estamos trabalhando<br />

administrativamente”, finaliza.<br />

Todas as peças de comunicação<br />

visual da Ameplan já estão sendo<br />

alteradas para o novo conceito clean<br />

design, desde os materiais para uso<br />

dos beneficiários, como os manuais da<br />

rede credenciada e cartão do associado;<br />

materiais de vendas, folders, anúncios e<br />

até os cartões de visita da equipe. Tudo<br />

clean para começar 2016 a todo vapor!<br />

seguradora. Atenta a este cenário, a<br />

companhia acionou seu plano de contingência<br />

com o objetivo de agilizar os<br />

processos de indenização aos segurados<br />

e reforçar os canais de atendimento.<br />

6

painel<br />

fórum<br />

Desafios da Saúde Suplementar<br />

O 1º Fórum da<br />

Saúde Suplementar,<br />

promovido pela FenaSaúde,<br />

estabeleceu<br />

uma agenda para a<br />

transformação positiva<br />

do setor no Brasil.<br />

As propostas visam<br />

a conquista de mais<br />

equilíbrio e garantia de<br />

sustentabilidade para<br />

a Saúde Suplementar,<br />

envolvendo todos os entes da cadeia,<br />

como as operadoras de planos de saúde,<br />

os prestadores de serviços, os órgãos<br />

reguladores, o Governo, a sociedade, e<br />

beneficiando, principalmente, os consumidores<br />

de planos de saúde.<br />

“O Fórum da Saúde Suplementar<br />

superou em muito as expectativas que<br />

tínhamos. Os sentimentos que tenho,<br />

depois de produzirmos tantas ideias,<br />

são de pressa e de como proceder para<br />

colocar em prática todas as iniciativas<br />

indicadas”, afirmou Marcio Coriolano,<br />

presidente da FenaSaúde.<br />

Mas, destacou ele, nenhuma dessas<br />

propostas será implementada sem a participação<br />

de todos os agentes do setor,<br />

principalmente os consumidores. “Não<br />

pode ser uma ideia privada da FenaSaúde.<br />

Deve ser compartilhada com outros<br />

fóruns, entidades e representações, para<br />

acelerar o aprofundamento da discussão.<br />

Temos uma tarefa importante,<br />

que é convencer a<br />

sociedade de que a Saúde<br />

Suplementar precisa de<br />

ajustes profundos para que<br />

o segmento se mantenha<br />

sustentável e com perspectivas<br />

de crescimento”,<br />

observou.<br />

As propostas defendidas<br />

pela FenaSaúde e<br />

apresentadas no encerramento<br />

do Fórum da Saúde Suplementar<br />

estão distribuídas em três linhas de ação:<br />

informação como agente de mudança;<br />

organização da assistência e remuneração;<br />

preservando o acesso e diversidade<br />

de produtos. No total, foram elencadas<br />

11 ações concretas que podem começar<br />

a ser implementadas de imediato. A FenaSaúde<br />

criará grupos de trabalho para<br />

que as ações propostas para cada uma das<br />

linhas sejam postas em prática.<br />

inauguração<br />

Renovação é tema de Árvore de Natal<br />

A Bradesco Seguros inaugurou a<br />

20ª edição de sua Árvore de Natal, na<br />

Lagoa Rodrigo de Freitas (RJ). O tema<br />

de 2015 foi “O Natal da Renovação” e a<br />

árvore foi apresentada ao público com a<br />

tradicional queima de fogos, sincronizada<br />

com efeitos especiais de luz.<br />

Após sofrer avarias por conta de<br />

fortes rajadas de vento, a estrutura foi<br />

redimensionada, ficando com 53 metros<br />

de altura. Já a cenografia foi adaptada e<br />

apresentou três fases.<br />

“Empenhamos todos os esforços<br />

para realizar a 20ª edição, que além de<br />

trazer o tema renovação, passou agora<br />

a ser um exemplo de superação”, diz<br />

Alexandre Nogueira, diretor do Grupo<br />

Bradesco Seguros. “Este ano, além de<br />

transmitir uma mensagem de esperança<br />

e harmonia, a árvore apresenta, em sua<br />

cenografia, uma importante referência<br />

aos Jogos Rio 2016, dos quais temos<br />

orgulho de ser a seguradora oficial e patrocinadora,<br />

ao lado do Banco Bradesco”,<br />

completa o executivo.<br />

Superação foi a palavra-chave de<br />

toda a equipe envolvida na remontagem<br />

da Árvore. “Este ano, o desafio que<br />

tivemos em nossas mãos foi o combustível<br />

para superar limites. Dedicamo-<br />

-nos integralmente para garantir que a<br />

Árvore estivesse pronta para o Natal”,<br />

afirma Nelson Drucker, diretor-geral de<br />

produção da Árvore de Natal da Bradesco<br />

Seguros e presidente da Backstage,<br />

empresa responsável pela montagem,<br />

planejamento e gerenciamento da Árvore<br />

desde a primeira edição.<br />

certificação<br />

Educação financeira<br />

com selo Enef<br />

Allianz, Brasilprev e Mongeral<br />

Aegon tiveram suas iniciativas de educação<br />

financeira selecionadas pelo selo<br />

Enef, programa que reconhece projetos<br />

na área. Para a diretora executiva da<br />

CNseg, Solange Beatriz Palheiro<br />

Mendes, “a educação financeira é um<br />

instrumento fundamental para que<br />

consumidores e investidores possam desenvolver<br />

habilidades e segurança para<br />

ter consciência dos riscos assumidos.”<br />

8

painel<br />

aquisição<br />

Transação entre<br />

corretoras<br />

A Willis Brasil anunciou a conclusão<br />

da aquisição da Miller do Brasil<br />

Corretora de Resseguros Ltda (Miller<br />

do Brasil).<br />

“A conclusão desta transação<br />

combina o talento e as capacidades<br />

de ambas, Willis e Miller do Brasil.<br />

A união de nossas empresas elevará<br />

nossa presença no segmento de resseguros”,<br />

diz Luis Maurette, CEO<br />

Regional da Willis na América Latina.<br />

prêmio<br />

Mobilidade Urbana no mercado de seguros<br />

A seguradora Liberty, em<br />

parceria com a Lynx Consultoria,<br />

realizou a entrega de<br />

troféus da 2ª edição do Projeto<br />

Sinal Livre, que premia as<br />

iniciativas que ajudam a aprimorar<br />

a mobilidade no País.<br />

Nessa edição, o aplicativo<br />

Zumpy – Caronas de Verdade<br />

foi o grande vencedor entre os<br />

59 projetos inscritos. O aplicativo<br />

tem o objetivo de diminuir<br />

o número de carros nas ruas<br />

facilitando o encontro de pessoas que<br />

realizam os mesmos trajetos e podem<br />

dividir o modal de locomoção.<br />

Para José Mello, superintendente de<br />

Inteligência de Marketing e Inovação, “o<br />

engajamento dos projetos na retomada<br />

dos espaços públicos e na apropriação<br />

das cidades, foi uma das características<br />

que mais nos chamou a atenção. Tanto o<br />

Zumpy, quanto os outros, quebram um<br />

paradigma, pois mostram que as pessoas<br />

estão dispostas a inovar e transformar as<br />

cidades de todo o Brasil”. O executivo<br />

afirmou que o Projeto une duas pontas<br />

muito importantes, pois a responsabilidade<br />

social está muito conectada com o<br />

futuro do negócio de seguros.<br />

auto<br />

Aposta no<br />

segmento de luxo<br />

O Porto Seguro Auto investe no<br />

segmento de luxo com o lançamento<br />

do Auto Premium. A novidade chega<br />

ao mercado oferecendo diferenciais<br />

para veículos a partir de R$ 200 mil,<br />

entre eles, o conceito de Concierge<br />

para o atendimento e acompanhamento<br />

do sinistro, a cobertura para<br />

objetos, como bolsas, carteiras, eletrônicos,<br />

entre outros, no interior dos<br />

veículos no caso de roubo e furto do<br />

mesmo e desconto na franquia na concessionária<br />

escolhida pelo segurado.<br />

comemoração<br />

Corretora completa 20 anos<br />

A assessoria Montenegro Seguros,<br />

fundada em 1995, acaba de completar<br />

20 anos. Ela iniciou suas operações<br />

representando a Generali e, posteriormente,<br />

firmou parcerias com outras<br />

seguradoras importantes do mercado,<br />

como SulAmérica, Chubb, Mitsui,<br />

Excelsior e Suhai, hoje suas principais<br />

parceiras.<br />

Ricardo Montenegro, seu fundador,<br />

atuou em diversas companhias desde<br />

1973, até chegar à sua própria empresa.<br />

É com este foco técnico que a Montenegro<br />

Seguros procura atender aos<br />

cerca de 500 corretores que fazem parte<br />

da grade da Assessoria.<br />

“Procuramos sempre estar sintonizados<br />

com os produtos das companhias<br />

parceiras para ajudarmos ao máximo<br />

nossos corretores”, ressalta Montenegro.<br />

A função da Assessoria é ajudar o<br />

corretor de seguros em suas tarefas diárias,<br />

para que ele tenha mais tempo para<br />

se dedicar aos clientes.<br />

10

segurança viária<br />

O papel do seguro no trânsito<br />

Autoridades do governo e executivos<br />

de empresas mundiais participaram da 2ª<br />

Conferência Global de Alto Nível sobre<br />

Segurança no Trânsito, realizada em<br />

Brasília (DF) de 18 a 19 de novembro.<br />

O evento teve como principal objetivo<br />

acelerar as discussões em torno da Década<br />

de Ação para Segurança no Trânsito<br />

2011-2020, promovida pela Organização<br />

das Nações Unidas (ONU).<br />

Em parceria com o IFC e o Banco<br />

Mundial, a Axa apresentou as ações que<br />

realiza em outros países na tentativa<br />

de reduzir as estatísticas dos acidentes<br />

de trânsito. No México, por exemplo, a<br />

companhia atua junto com a Organização<br />

Panamericana de Saúde, adotando<br />

e aplicando leis para punir infratores e<br />

oferecendo pacotes de seguros de terceiros<br />

para garantir a proteção financeira<br />

das vítimas de acidentes. “Temos um<br />

longo desempenho sobre a segurança de<br />

trânsito em outros países e não encontramos<br />

nenhuma resistência por parte das<br />

autoridades, da comunidade e do próprio<br />

mercado segurador para realizá-lo”,<br />

disse o membro do Comitê de Gestão<br />

e chefe global de P&C do Grupo Axa,<br />

Jean-Laurent Granier, em entrevista à<br />

<strong>Revista</strong> <strong>Apólice</strong>.<br />

No Brasil, Granier acredita que a<br />

melhoria da infraestrutura e a criação<br />

de uma lei obrigatória de seguro de<br />

Responsabilidade Civil para automóveis<br />

(como proteção não só aos veículos, mas<br />

às vítimas) aparecem como os pontos a<br />

serem firmados com urgência.<br />

Quem também participou da Conferência<br />

foi o vice-presidente de Seguro<br />

Auto da SulAmérica, Eduardo Dal Ri,<br />

destacando que o Brasil tem caminhado<br />

junto a iniciativa pública para trazer maior<br />

segurança viária ao País por meio de pequenos<br />

exemplos, como o sistema eBRAT<br />

– em que qualquer cidadão cadastra seu<br />

acidente (caso não haja vítimas) e dispensa<br />

a autoridade policial para, de fato, lidar<br />

com a segurança viária – e os descontos<br />

concedido pelas seguradoras aos clientes<br />

sem pontos na carteira de habilitação.

GENTE<br />

Mudanças na CNseg<br />

Marcio Coriolano, presidente da<br />

Bradesco Saúde e da FenaSaúde, deve<br />

assumir a presidência da CNseg no dia<br />

9 de fevereiro de 2016. De acordo com<br />

o edital divulgado pela Confederação,<br />

foi registrada a inscrição de uma única<br />

chapa para concorrer às eleições do<br />

Conselho Diretor e Conselho Fiscal da<br />

CNseg. O executivo deve permanecer<br />

em seu cargo até abril de 2019.<br />

Novo diretor de<br />

operações<br />

Dirigentes tomam posse<br />

Os novos diretores da Associação<br />

dos Corretores de Seguros de Sergipe<br />

(Ascorseg-SE) para o biênio 2016-2017<br />

tomaram posse em uma cerimônia que<br />

reuniu associados, corretores de seguros,<br />

lideranças do mercado segurador, além<br />

de colaboradores, prestadores de serviço<br />

e executivos de companhias seguradoras.<br />

Antonino Alcântara, eleito presidente<br />

por aclamação dos associados, assumiu o<br />

comando da instituição ao lado de Max<br />

Dósea e Igor Nunes, diretor secretário<br />

e diretor tesoureiro, respectivamente.<br />

“O mercado de seguros é carente de<br />

união, de parcerias sinceras, que falem a<br />

mesma língua, que as ideias de cada um<br />

sejam ditas, ouvidas, discutidas, aprovadas<br />

e comungadas por todos. O nosso projeto<br />

para a Ascorseg/SE é que o trabalho desenvolvido<br />

aqui tenha reflexo em todo o<br />

mercado segurador, onde todos temos a<br />

ganhar: seguradoras, corretores, colaboradores<br />

e sociedade”, disse Alcântara sobre a<br />

responsabilidade de comandar a entidade.<br />

Reginaldo Ferreira é o novo<br />

diretor de Operações da OpenTech. O<br />

executivo deve aprimorar a estratégia<br />

e reforçar a atuação da empresa nas<br />

atividades de campo e inteligência no<br />

combate ao roubo de carga.<br />

Profissionalização, metas e administração<br />

Roberto Ramos assume a diretoria<br />

executiva da consultoria Nunes & Grossi.<br />

Com experiência no mercado de saúde<br />

suplementar, o executivo tem agora,<br />

como principais objetivos, consolidar o<br />

processo de profissionalização, visando<br />

atingir a meta de 200 mil vidas na carteira<br />

de clientes nos próximos dois anos<br />

(que atualmente é de 100 mil), além de<br />

administrar os novos escritórios e ampliar<br />

as parcerias.<br />

Com mais de 25 anos de experiência<br />

no mercado de benefícios, Ramos atuou<br />

em grandes instituições, ocupando posições<br />

chaves em empresas como Avimed<br />

Saúde, Qualicorp e Admix.<br />

12

Reforço em<br />

multinacional<br />

A TransUnion anuncia Rafael<br />

Rolla como seu novo diretor de Operações<br />

e Tecnologia no Brasil, que<br />

chega para reforçar a equipe da multinacional<br />

americana. “Estou feliz em<br />

poder contribuir e fazer parte desse<br />

movimento e da liderança no País.”<br />

Atuação nas<br />

Américas<br />

Profissional de TI<br />

O diretor de Tecnologia da SulAmérica,<br />

Cristiano Barbieri, foi homenageado<br />

com o prêmio Profissional de Tecnologia<br />

da Informação 2015, oferecido pelo<br />

anuário Informática Hoje, na categoria<br />

Finanças.<br />

“É extremamente gratificante estar<br />

entre os profissionais de destaque em Tecnologia<br />

da Informação”, disse Barbieri.<br />

Seguindo o plano estratégico de<br />

reforçar a atuação nas Américas, principalmente<br />

no Brasil, a Generali Seguros<br />

alterou sua estrutura comercial.<br />

Com três anos na empresa atuando<br />

como diretora executiva Comercial,<br />

Cláudia Papa assume como head de<br />

Mass Consumer do escritório regional<br />

das Américas.

direto de londres<br />

por Luciano Máximo*<br />

Custos de sinistros de<br />

automóveis tem grande<br />

variação na Europa<br />

O segmento de seguro automotivo<br />

é o mais popular entre consumidores<br />

europeus e o que mais rende faturamento<br />

às seguradoras do Velho Continente. Em<br />

novembro, a Insurance Europe, a federação<br />

europeia de seguros e resseguros,<br />

divulgou um dos estudos mais abrangentes<br />

já feitos na Europa sobre seguro de<br />

veículos, levando em conta 2013 como<br />

ano-base para o levantamento de dados.<br />

O segmento responde por quase 30% de<br />

todo o faturamento da indústria seguradora<br />

europeia, sem levar em conta seguros<br />

do ramo vida. O faturamento anual em<br />

prêmios atinge mais de 120 bilhões de<br />

euros, numa atividade com 1.026 empresas<br />

brigando para dar cobertura a cerca<br />

de 350 milhões de motos, carros e caminhões.<br />

Um mercado realmente fascinante,<br />

tendo Reino Unido, Alemanha, França,<br />

Espanha e Itália abocanhando quase 70%<br />

de todas as apólices de veículos.<br />

Entre as centenas de informações<br />

do relatório, umas das que mais chamam<br />

atenção é que os custos com sinistros de<br />

seguro de veículos variam amplamente<br />

em toda a Europa. O documento elaborado<br />

pela Insurance Europe constatou,<br />

por exemplo, que a despesa média das<br />

seguradoras com sinistros de responsabilidade<br />

de terceiros em caso de batidas<br />

e acidentes variou de 1,2 mil euros em<br />

Portugal, o mais barato, a mais de 5 mil<br />

euros na Itália e Suécia, onde esses custos<br />

foram os mais elevados. Coberturas<br />

referentes a lesões corporais representam<br />

a maior parcela do custo total de sinistros<br />

do segmento automotivo na Europa. Assim<br />

como nas despesas com sinistros de<br />

responsabilidade de terceiros, os gastos<br />

14<br />

das seguradoras com esse tipo de sinistro<br />

também variam muito de país para país.<br />

Por exemplo, os custos médios das reivindicações<br />

por lesão corporal estão na casa<br />

dos 4,5 mil euros na Estônia, Turquia e<br />

República Checa, enquanto atingem, em<br />

média, mais de 20 mil euros na França<br />

e na Grécia, refletindo diferenças marcantes<br />

no custeio, público e privado,<br />

de tratamento médico e em práticas de<br />

remuneração da cadeia seguradora e de<br />

saúde (salários de corretores de seguros,<br />

especialistas das seguradoras, médicos,<br />

paramédicos, enfermeiros etc.). São essas<br />

diferenças de custos de sinistros, juntamente<br />

com uma série de outros fatores<br />

que afetam a frequência e a gravidade dos<br />

acidentes automobilísticos, que exigem<br />

que as seguradoras pratiquem preços de<br />

prêmios tão diferentes de um país para<br />

outro, como a variação das despesas<br />

com sinistros vistas acima. Torbjörn<br />

Torbjörn Magnusson, da Insurance<br />

❙❙Europ<br />

Magnusson, vice-presidente da Insurance<br />

Europe, comenta que seria desejável para<br />

o setor ter custos de coberturas e preços<br />

oferecidos aos clientes mais estáveis na<br />

Europa, mas ainda há muitos desafios a<br />

serem superados para a união monetária<br />

e de mercado na zona do euro alcançar<br />

um nível mais igualitário. “As diferenças<br />

de prêmios de seguro de automóvel entre<br />

os Estados membros da União Europeia<br />

são, muitas vezes, percebidas como sendo<br />

incompatível com o ideal de um mercado<br />

único, como o que vivemos hoje na Europa,<br />

com mais de 20 nações envolvidas.<br />

No entanto, essa diversidade em prêmios<br />

reflete os fatores que afetam custos com<br />

sinistros. A relação preço do prêmio custo<br />

do sinistro acaba ficando mais vinculada<br />

ao ambiente regulatório e de negócios, a<br />

questões sócio-cultural e econômica de<br />

cada Estado membro. As seguradoras<br />

devem responder por esses fatores com<br />

muito profissionalismo e eficiência no<br />

cálculo dos prêmios, a fim de reforçar<br />

sua capacidade financeira para adequá-<br />

-la à necessidade de cobertura dos riscos<br />

contratados”, explica Magnusson.<br />

Mesmo tendo em vista as diferenças<br />

regionais, que podem variar mais de<br />

500%, a Insurance Europe acredita que<br />

o nível de harmonização atualmente<br />

assegurada pela autoridades reguladoras<br />

da União Europeia em relação ao seguro<br />

de veículos é apropriado. As leis estabelecidas<br />

fornece aos Estados membros a<br />

autonomia necessária para definir regras<br />

de responsabilidade civil e calcular indenizações<br />

conforme a realidade e necessidade<br />

de cada país ou região europeia.<br />

Elas também dão às seguradoras que

atuam no segmento automotivo a flexibilidade<br />

necessária para desenhar produtos<br />

apropriados para os consumidores locais<br />

a um preço considerado adequado à realidade<br />

local.<br />

Mark Wendan, professor de finanças<br />

e especialista em seguros baseado em<br />

Londres, é crítico dessa disparidade de<br />

custos e preços e defende regras mais<br />

apertadas às seguradoras. “Obviamente<br />

que o mercado varia de país para país,<br />

que a demanda por seguros na Eslovênia<br />

é muito diferente da que conhecemos no<br />

Reino Unido, onde a cultura do seguro<br />

é muito arraigada. O que é importante<br />

salientar é que, embora o segmento de<br />

seguro automotivo seja muito competitivo,<br />

com mais de mil empresas, ainda<br />

são as grandes seguradoras que dão as<br />

cartas. Elas dominam o mercado em<br />

vários países da Europa. Então é comum<br />

ver duas práticas, que não vale para<br />

pequenas seguradoras: empresas não só<br />

se adequando às realidades locais, mas<br />

atuando com força para ampliar suas<br />

margens, tentando manter os preços dos<br />

prêmios padronizados com base no país<br />

onde o prêmio é mais caro. Além disso,<br />

como a Europa é um continente relativamente<br />

pequeno e com boa conexão e<br />

boa infraestrutura, é muito comum uma<br />

grande seguradora centralizar sua estrutura<br />

de cobertura de sinistros em países<br />

com custos mais baratos para baratear o<br />

custeio do sinistro, mas na maior parte<br />

das vezes a vantagem dessa operação<br />

significa só ganho para as seguradoras<br />

e nada de redução de preços de prêmios<br />

para os consumidores. Portanto, a disparidade<br />

de preços e custos também sofre<br />

influência da ação das grandes seguradoras<br />

em toda a cadeia, independentemente<br />

Número de seguradoras europeias atuando<br />

no ramo automotivo<br />

2005<br />

2006<br />

2007<br />

2008<br />

2009<br />

2010<br />

2011<br />

2012<br />

2013<br />

1.075<br />

1.075<br />

1.052<br />

1.040<br />

1.003<br />

1.015<br />

1.026<br />

1.227<br />

1.204<br />

Número de veículos licenciados na Europa -<br />

Em milhões<br />

2005<br />

2006<br />

2007<br />

2008<br />

2009<br />

2010<br />

2011<br />

2012<br />

2013<br />

280<br />

291<br />

305<br />

312<br />

307<br />

318<br />

324<br />

329<br />

334<br />

Fonte: Insurance Europe<br />

de regulação oficial”, analisa Wendan.<br />

Segundo Magnusson, a autonomia<br />

dos Estados nesse caso é essencial. “Um<br />

produto de seguro automotivo projetado<br />

para acomodar todas as leis de responsabilidade<br />

e fatores de custo regionais especificamente<br />

colocadas pelos reguladores<br />

da União Europeia não iria atender às necessidades<br />

dos consumidores a um preço<br />

competitivo em cada país ou localidade,<br />

por isso é importante que exista uma autoridade<br />

reguladora em nível local, ou no<br />

máximo regional, para modular melhor a<br />

realidade de mercado. De outra forma, seria<br />

impossível para uma seguradora atuar<br />

em mais de um país levando em conta<br />

apenas o preço, sem falar que regras impostas<br />

muito de cima para baixo podem<br />

interferir com o fluxo normal das leis de<br />

oferta e demanda do mercado”, opina o<br />

executivo da Insurance Europe. O relatório<br />

conclui que o acesso aos dados no veículo<br />

previamente ao fechamento de uma<br />

apólice é a melhor maneira de atender às<br />

necessidades dos consumidores, já que<br />

as informações podem ser usadas para<br />

projetar produtos de seguro automotivo<br />

competitivos não importa o país em que<br />

a apólice seja comercializada. O aumento<br />

da quantidade de dados produzidos com<br />

a implantação de novas tecnologias nos<br />

carros de hoje em dia e na documentação<br />

de propriedade pode facilitar o desenvolvimento<br />

de seguros de veículos mais<br />

sofisticados e inovadores. “Do ponto de<br />

vista da Insurance Europe, é vital que<br />

os consumidores controlem a quem seus<br />

dados e os do veículos sejam transferido<br />

e para qual finalidade, permitindo que os<br />

próprios clientes tenham acesso a uma<br />

ampla variedade de prestadoras de serviços.<br />

As seguradoras europeias devem<br />

assegurar que os consumidores tenham<br />

esse controle no momento da assinatura<br />

da apólice ou na renovação do contrato.<br />

Por isso é importante que a transmissão<br />

de dados seja feita por meio de tecnologia<br />

aberta, padronizada, segura e facilmente<br />

usada entre seguradoras e órgãos oficiais.<br />

Isso é essencial para a formação de preços<br />

por parte das seguradoras e também para<br />

evitar fraudes”, completa Magnusson.<br />

* Luciano Máximo, jornalista, é repórter licenciado do jornal Valor Econômico, cobriu o setor de<br />

seguros e resseguros na Gazeta Mercantil<br />

15

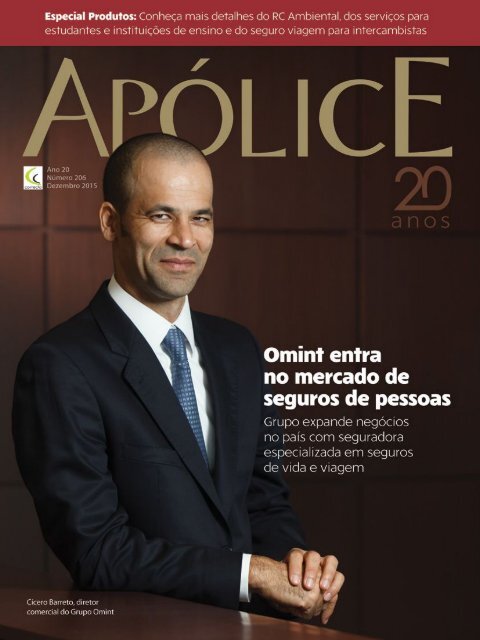

capa | seguradora<br />

Novo padrão para seguro<br />

de vida empresarial<br />

Grupo Omint traz para<br />

o mercado de seguros o<br />

mesmo padrão de qualidade<br />

de suas operações na área<br />

da saúde<br />

16

Ao completar 35 anos de atuação<br />

no mercado brasileiro<br />

de planos de saúde, a Omint<br />

decidiu enveredar pela trilha<br />

dos seguros. Em 2015, o Grupo Omint<br />

lançou a Omint Seguros para ajustar<br />

suas operações de viagem às normas<br />

da resolução 315 da SUSEP, e também<br />

começou a comercializar seguro de vida<br />

empresarial.<br />

A Omint entra no setor de seguros<br />

depois de se consolidar como uma das<br />

mais bem sucedidas empresas de planos<br />

de saúde do país. A experiência em um<br />

setor altamente regulado como o mercado<br />

de saúde suplementar foi decisiva<br />

para a Omint avançar no mercado de<br />

seguros. A companhia conta hoje com<br />

mais de 123 mil associados em carteira<br />

e deve fechar 2015 com faturamento<br />

de R$1.175 milhões, que representa um<br />

crescimento 20,4% frente a 2014.<br />

Com investimento de R$ 30 milhões,<br />

a Omint Seguros já tem seu plano<br />

de negócios aprovado pela autarquia<br />

reguladora. Cícero Barreto, diretor<br />

comercial do Grupo, afirma que para a<br />

seguradora como um todo, é estimado<br />

um faturamento de R$ 60 milhões para<br />

os próximos três anos.<br />

Apesar do momento de crise econômica<br />

que o País enfrenta, Barreto afirma<br />

que é possível encontrar oportunidades.<br />

“Já cuidamos de uma operação delicada,<br />

que é a gestão da saúde das pessoas.<br />

Agora, vamos aplicar todo nosso conhecimento<br />

para tocar a operação de seguro de<br />

vida empresarial e seguro viagem com os<br />

mesmos padrões de qualidade”, explica.<br />

Nestes primeiros movimentos da<br />

nova seguradora, o foco está na formatação<br />

de produtos de vida empresarial<br />

sob medida, com coberturas diferenciadas<br />

entre os níveis hierárquicos e com<br />

valores de cobertura acima da média de<br />

mercado. Segundo Barreto, a companhia<br />

vai utilizar sua expertise no mercado<br />

de saúde para a subscrição dos seguros<br />

de vida empresarial e, futuramente, no<br />

seguro de vida individual. “Carregamos<br />

nosso know-how para dentro da seguradora,<br />

com produtos bastante competitivos”,<br />

reforça Barreto. A operação com o<br />

seguro de vida individual deve acontecer<br />

em 2016.<br />

“ O principal<br />

diferencial dos<br />

seguros de vida<br />

empresarial,<br />

individual e viagem<br />

da Omint Seguros<br />

será a facilidade<br />

para quem está na<br />

ponta do processo ”<br />

CÍCERO BARRETO<br />

O gerente comercial da Omint Seguros,<br />

Fabiano Vidal, diz que é possível ser<br />

inovador neste ramo de seguro de vida<br />

corporativo. “Vamos oferecer à PMEs<br />

uma grande possibilidade de customização.<br />

Nosso portfólio conta com produtos<br />

que vão desde as opções clássicas de mercado<br />

até as mais sofisticadas e com altos<br />

valores de capital segurado. Isso faz da<br />

Omint Seguros uma excelente opção para<br />

atender diferentes perfis de empresas.”<br />

A inovação fica por conta da operação<br />

da companhia. O seguro de vida<br />

é visto como uma commodity. A Omint<br />

está direcionando um novo foco para o<br />

setor, oferecendo o padrão de qualidade<br />

da marca aos corretores e aos clientes do<br />

segmento PME.<br />

Para quem ainda não teve experiência<br />

com a Omint, o seguro viagem é uma<br />

oportunidade de mostrar como é ter um<br />

17

capa | seguradora<br />

18<br />

“ Uma forma de<br />

democratizar o<br />

acesso à marca<br />

Omint ”<br />

FABIANO VIDAL<br />

produto da marca, ainda que temporário.<br />

Quando o cliente tem oportunidade de<br />

utilizar, pode experimentar a qualidade<br />

dos serviços prestados pela Omint, tanto<br />

no Brasil quanto no exterior.<br />

A operação de seguros, tanto de vida<br />

quanto viagem, atualmente precisa ser<br />

real time. Através de pesquisas junto à<br />

cadeia de valor, a seguradora identificou<br />

a necessidade de rapidez e eficiência em<br />

todos os processos do negócio. “Investimos<br />

para que isso seja o alicerce para o<br />

lançamento da Omint Seguros”, ressalta<br />

Barreto. Este é mais um diferencial para o<br />

corretor, sob a chancela da marca Omint.<br />

Pensando nisso, a Omint Seguros<br />

desenvolveu diversos serviços para os<br />

seus corretores de seguros parceiros. Várias<br />

funcionalidades estarão disponíveis<br />

no site da companhia, como endossos,<br />

movimentações, 2ª via de certificado,<br />

entre outras. Enfim, tudo para facilitar a<br />

vida de quem vende. O cliente também<br />

terá acesso a serviços no site para que a<br />

velocidade da informação facilite o seu<br />

cotidiano.<br />

Entre as possibilidades de angariar<br />

novos clientes, Barreto destaca o potencial<br />

de vendas de seguros no Brasil,<br />

apresentando a penetração do setor na<br />

economia, que não ultrapassa a casa de<br />

3,5% do PIB. “A capacidade ainda é muito<br />

grande. É um setor importante para a<br />

economia do Brasil e o brasileiro está<br />

cada vez mais aculturado no sentido de<br />

prover proteção para a sua família, tanto<br />

por meio do seguro individual quanto do<br />

empresarial”, revela Barreto.<br />

Fabiano destaca que, como a companhia<br />

não quer tratar o seguro de vida<br />

como commodity, seja no empresarial<br />

ou no individual, a empresa vai contar<br />

com profissionais altamente capacitados<br />

para atender clientes e corretores. “Há<br />

no País cerca de 6 milhões de empresas<br />

pequenas e médias, que representam<br />

cerca de 27% do PIB e que podem ser<br />

exploradas pelo setor”, esclarece Vidal.<br />

Assim como no mercado de saúde, a<br />

Omint Seguros dará atenção especial às<br />

pequenas e médias empresas, de 4 a 200<br />

vidas, nicho menos explorado e que gera<br />

rentabilidade. “Também trabalharemos<br />

com oportunidades acima de 200 vidas<br />

mantendo o mesmo padrão de qualidade<br />

e entrega”, acrescenta.<br />

Um índice que indica o longo caminho<br />

que a nova seguradora tem a trilhar<br />

com seus parceiros é a quantidade de<br />

clientes da operadora dispostos a ouvir a<br />

oferta de novos produtos: 95%, de acordo<br />

com pesquisas internas realizadas pela<br />

Omint. “Isso mostra a aceitação da marca,<br />

seja em vida em grupo, viagem ou individual.<br />

Temos muito campo para crescer<br />

de maneira orgânica”, conclui Barreto.<br />

Seguro-viagem<br />

A Omint foi uma das primeiras empresas<br />

a ter aprovado o seguro viagem,<br />

atendendo às normas da circular 315<br />

da Susep, que estabeleceu que todos os<br />

produtos de assistência viagem deveriam<br />

ser convertidos em seguros viagem, com<br />

o componente de cobertura para riscos<br />

com importância segurada determinada.<br />

Este produto pode ser adquirido de<br />

forma individual ou coletiva, através de<br />

representantes, corretores e B2C. “O<br />

seguro viagem é visto como uma oportunidade<br />

de complementar a receita dos<br />

nossos parceiros”, afirma Fabio Pessoa,<br />

gerente comercial.

A Omint é a única seguradora<br />

especializada em viagem do mercado<br />

brasileiro associada ao sistema IAG<br />

(International Assistance Group), um<br />

conglomerado de empresas especializadas<br />

em Assistência em Viagem que conta<br />

com mais de 6 mil profissionais, 2 mil<br />

hospitais, 46 centros de atendimento ao<br />

usuário espalhados pelos 5 continentes e<br />

atendimento telefônico em até 5 idiomas.<br />

São ainda mais de 79 milhões de usuários<br />

em mais de 180 países. “Temos uma<br />

rede de atendimento estruturada, capaz<br />

de atender nossos segurados do jeito<br />

Omint, como se estivesse em seu local<br />

de origem”, afirma Pessoa.<br />

Canais de distribuição<br />

A seguradora concentrará esforços<br />

de comercialização na base de clientes<br />

já atendidos pelo Grupo no segmento de<br />

planos de saúde e também fora da base do<br />

grupo, com foco nos mercados de São Paulo,<br />

interior de São Paulo e Rio de Janeiro.<br />

Para reforçar a distribuição, a Omint<br />

ampliará a parceria com corretores especializados.<br />

Atualmente a companhia<br />

opera com 1100 corretores cadastrados,<br />

que comercializam os planos de<br />

saúde empresa. “Vamos utilizar nossa<br />

estrutura para realizar eventos com os<br />

parceiros”, adianta Cícero Barreto. Há<br />

um público das classes A e B que sempre<br />

se destacou na carteira dos corretores.<br />

Estes clientes devem ser abordados em<br />

primeira mão.<br />

A divulgação dos novos produtos<br />

será feita de várias formas, com os<br />

veículos de comunicação que falam<br />

diretamente com os brokers. A seguradora<br />

também realizará roadshows nas<br />

corretoras de seguros parceiras, para<br />

apresentar a estrutura do Grupo, todo o<br />

seu portfólio e seus produtos.<br />

19

produto | escolas<br />

Educação protegida<br />

Manter as despesas<br />

com educação privada<br />

é um desafio para os<br />

brasileiros. Por isso,<br />

seguradoras buscam<br />

aprimorar seus<br />

produtos voltados para<br />

instituições de ensino<br />

20<br />

Amanda Cruz<br />

Dezembro é época de férias escolares,<br />

mas antes disso é tempo<br />

de pensar nas rematrículas<br />

e no impacto que as despesas<br />

com estudos terão no próximo ano.<br />

O mercado de seguros escolares<br />

e educacionais ganham espaço com o<br />

passar do tempo, principalmente por<br />

conta das apólices voltadas para garantir<br />

o pagamento das mensalidades.<br />

A Fenep – Federação Nacional<br />

das Escolas Particulares realizou uma<br />

pesquisa que demonstra que as escolas<br />

particulares poderão perder de 10% a<br />

12% das matrículas em 2016, devido à<br />

crise econômica que gerou dificuldades<br />

para pais e responsáveis arcarem com os<br />

custos das mensalidades. A inadimplência<br />

dos alunos destas instituições nos três<br />

níveis, fundamental, médio e superior,<br />

aumentou 22,6% no primeiro semestre<br />

de 2015 em comparação com o período<br />

anterior, de acordo com levantamento da<br />

Serasa Experian.<br />

Esses dados reforçam a necessidade<br />

de proteção aos clientes e o Seguro Educacional<br />

é a alternativa do mercado para<br />

melhorar esses índices. O produto existe<br />

para conceber o benefício do pagamento<br />

das mensalidades em caso de morte, invalidez<br />

permanente total por acidente ou<br />

desemprego involuntário do responsável<br />

pelo pagamento. Entre os planos, estão<br />

os que podem cobrir o ano letivo, o ciclo<br />

atual do curso ou até mesmo o ciclo completo,<br />

até a universidade. “Normalmente,<br />

as instituições de ensino firmam negociações<br />

junto às corretoras e seguradoras,<br />

através de planos coletivos, e apresentam<br />

aos pais e alunos no momento da matrícula.<br />

Com isso, os pais garantem o estudo<br />

e o futuro profissional dos filhos, ficando<br />

tranquilos, assim como a instituição se<br />

respalda também de eventuais inadimplências,<br />

considerando as coberturas<br />

apresentadas”, explica Eliane Escudero,<br />

gerente de Massificados da corretora de<br />

seguro Willis. “É importante ressaltar<br />

que o seguro cobre estas ocorrências e<br />

não a inadimplência de modo geral, mas<br />

sim aquela que foi originada por um<br />

evento coberto, como o desemprego”,<br />

completa a executiva.<br />

Paulo Umeki, vice-presidente de Riscos<br />

Corporativos da Liberty, explica que<br />

há duas maneiras de garantir o seguro:<br />

na primeira, a escola é que contrata esse<br />

seguro como estipulante e os pais dos<br />

alunos já arcam com ele de forma compulsória;<br />

a outra opção é deixar que os<br />

responsáveis decidam se querem ou não<br />

aderir. “É importante lembrar que quando<br />

a aceitação do seguro é compulsória o<br />

❙❙Eliane Escudero, da Willis

❙❙Paulo Umeki, da Liberty<br />

preço a ser pago cai muito, pois é uma<br />

garantia de contratação que otimiza as<br />

despesas”, ressalta.<br />

Outros detalhes também podem ser<br />

contemplados nessas apólices, como<br />

destaca Karina Massimoto, superintendente<br />

executiva de Seguros Individuais<br />

e Coletivos do Grupo BB e Mapfre. Os<br />

gastos adicionais para matrícula, repetência,<br />

formatura e pré-vestibular, que<br />

constam na lista de coberturas adicionais,<br />

além de um serviço específico para os<br />

responsáveis financeiros que é um serviço<br />

de apoio para atualização e divulgação<br />

de currículos, por exemplo. “Se a escola<br />

optar por contratar também o seguro de<br />

‘Proteção Escolar’, além das coberturas<br />

de acidentes pessoais, o aluno conta<br />

com serviços como Assistência Escolar,<br />

Carteirinha Personalizada e Assistência<br />

Funeral”, completa Karina.<br />

A segurança das escolas<br />

Para além das mensalidades, outros<br />

riscos também estão presentes nas instituições<br />

de ensino, como os patrimoniais<br />

e aqueles que causam danos a terceiros.<br />

“O nicho de patrimônio é muito importante<br />

para as escolas, que contam com as<br />

coberturas tradicionais de roubo, danos<br />

elétricos, vendavais, guarda de veículos<br />

e equipamentos”, lembra Umeki.<br />

As instituições devem sempre ter<br />

um seguro de RC com uma importância<br />

segurada que preveja todas as atividades<br />

desenvolvidas em seu ambiente, sua estrutura<br />

e seus profissionais, garantindo<br />

a indenização no caso de haver alguma<br />

situação de acidente com terceiros, que<br />

no caso são os alunos.<br />

Bullying, por exemplo, é uma prática<br />

que vem sendo combatida e que encontra<br />

em algumas seguradoras a cobertura, mas<br />

deixa outras em alerta, pois há risco de<br />

exploração excessiva em cima do assunto,<br />

dificultando a confirmação dos fatos que<br />

levem à indenização adequada. É o sinal<br />

amarelo para as seguradoras, já que o<br />

risco existe e tem demandado essa cobertura,<br />

mas o desenho ainda precisa de<br />

ajustes. Tanto, que algumas não utilizam<br />

o termo, mas já disponibilizam, dentro<br />

da apólice de RC, coberturas para danos<br />

morais que possam ser causados pela ou<br />

❙❙Karina Massimoto, do BB e Mapfre<br />

dentro da instituição de ensino. “Essa<br />

cobertura de Responsabilidade Civil<br />

cobre eventuais reclamações na esfera<br />

civil de danos corporais ou materiais<br />

contra a escola causados involuntários<br />

a terceiros”, esclarece Eliane, da Willis.<br />

Karina lembra também que “já há<br />

no mercado seguradoras que oferecem<br />

especificamente este produto e, como<br />

cada vez mais é um tema recorrente nas<br />

escolas, a cobertura se faz muito presente,<br />

cobrindo danos físicos e morais, além de<br />

fisioterapia, apoio psicológico, transporte<br />

para freqüência de aulas e aulas domiciliares,<br />

se necessário”.<br />

Além do Educacional, há também<br />

um seguro intitulado Escolar, que guarda<br />

algumas diferenças. É o caso do Pepper,<br />

seguro promovido pela Metlife que não<br />

arca com as parcelas pendentes dos bene-<br />

ficiários, mas funciona como um seguro<br />

para acidentes pessoais com assistência<br />

para estudantes, professores e funcionários.<br />

Entre suas ofertas, estão assegurados<br />

acidentes ocorridos nas escolas, trajeto de<br />

ida e volta dos alunos e uma proteção 24<br />

horas, que garante cobertura de acidentes<br />

dentro e fora das dependências da escola<br />

durante todos os dias, inclusive finais de<br />

semana e feriados no Brasil e no exterior.<br />

“O objetivo é garantir cobertura securitária<br />

e assistências médico-hospitalar<br />

e odontológica especializada em caso<br />

de acidentes”, diz Cássia Gil, diretora<br />

executiva de Planos Odontológicos e<br />

Benefícios Corporativos da MetLife.<br />

Quem contrata esse seguro é a própria<br />

instituição de ensino, que deve arcar<br />

com todos os custos.<br />

Momento oportuno<br />

O aumento da inadimplência não<br />

assustou o mercado e não deverá assustar.<br />

O aumento do desemprego servirá como<br />

motor para aquelas que querem investir<br />

nesse nicho. A mudança de mentalidade<br />

do brasileiro em relação à educação começa<br />

a acontecer. Mesmo em momentos<br />

difíceis, a prioridade ainda é fazer com<br />

que os filhos possam ter acesso a boas<br />

instituições de ensino que, infelizmente,<br />

são escassas na educação pública. “Esse<br />

cenário não nos prejudica porque o mercado<br />

se prepara para isso. É claro que isso<br />

será refletido no valor do prêmio cobrado<br />

para o próximo ano, mas nada atinge a<br />

vigência atual”, finaliza Umeki.<br />

❙❙Cássia Gil, da MetLife<br />

21

produto | seguro viagem<br />

Em solo desconhecido,<br />

vá prevenido<br />

Número de brasileiros que fazem intercâmbio no exterior cresce<br />

mais de 580% em 11 anos e alta abre espaço para o mercado de<br />

assistência viagem<br />

Lívia Souza<br />

22

Passar uma temporada no exterior<br />

deixou de ser privilégio<br />

para poucos brasileiros. Segundo<br />

a Brazilian Educational &<br />

Language Travel Association (Belta), entidade<br />

que reúne as principais instituições<br />

brasileiras das áreas de cursos, estágios e<br />

intercâmbio, o número de intercambistas<br />

aumentou mais de 580% em 11 anos e<br />

passou de 34 mil, em 2003, para mais<br />

de 232 mil, em 2014. Além dos Estados<br />

Unidos e do Reino Unido, eles procuram<br />

agora por destinos alternativos como<br />

Canadá, África do Sul, Austrália e Nova<br />

Zelândia. “Os pais se preocupam mais<br />

com a educação dos filhos no exterior e<br />

os próprios adultos com a formação de<br />

idioma diretamente no país”, diz o diretor<br />

comercial da April, Agnaldo Abrahão,<br />

ao justificar a crescente procura por este<br />

tipo de viagem.<br />

A preocupação deve se estender ao<br />

seguro, seja pelo longo período que os<br />

viajantes passam em outro país, pelos<br />

altos custos no exterior ou pela exigência<br />

de governos estrangeiros e das instituições<br />

de ensino para que já desembarquem assegurados<br />

– Alemanha, Áustria, Bélgica<br />

e Dinamarca, por exemplo, assinaram o<br />

Tratado de Schengen e exigem a contratação<br />

de assistências com cobertura mínima<br />

de 30 mil euros, que garantem os gastos<br />

com despesas médicas básicas.<br />

“Nas viagens internacionais, a atenção<br />

precisa ser redobrada, pois muitas<br />

vezes o viajante não conhece hábitos e<br />

culturas do país que visitará e pode ter<br />

❙❙Agnaldo Abrahão, da April<br />

dificuldade de acesso rápido a atendimentos<br />

médicos”, lembra Almir Fernandes,<br />

presidente da Brasil Assistência.<br />

Para o estudante, a proteção funciona<br />

basicamente como um seguro voltado<br />

ao turismo ou aos negócios, com poucas<br />

diferenças. Enquanto o seguro viagem<br />

tradicional é contratado por estadia diária,<br />

limitado a 120 dias, o seguro para<br />

intercâmbio pode ser adquirido de sete a<br />

540 dias consecutivos para uma mesma<br />

viagem. A longa permanência também<br />

deixa o intercambista mais exposto a<br />

eventualidades e, neste caso, torna o valor<br />

da cobertura mais alto. “Para intercâmbios<br />

longos, aconselhamos um produto<br />

com cobertura entre US$ 100 mil e US$<br />

150 mil”, diz Daniel Prieto, Country<br />

Manager da Assist Card Brasil.<br />

Como foi desenvolvido exclusivamente<br />

para estudantes, este tipo de seguro<br />

dispensa algumas coberturas. “Não fazem<br />

parte das coberturas o seguro de acidentes<br />

pessoais e cancelamento sênior (para<br />

clientes entre 71 e 85 anos), já que o produto<br />

é restrito para clientes de até 70 anos;<br />

e a hospedagem de animais” explica Eluza<br />

Gomes, coordenadora de marketing de<br />

Viagem e Saúde da Mondial Assistance.<br />

Também são excluídos o acompanhamento<br />

de menores e o retorno de familiares em<br />

caso de falecimento do cliente.<br />

É preciso ficar atento na hora de<br />

adquirir a proteção, considerando que<br />

na viagem tradicional as coberturas são<br />

por evento (ou seja, o capital é contratado<br />

para cada acionamento médico, por enfermidade,<br />

acidente, assistência farmácia<br />

ou odontológica). No caso do seguro para<br />

intercâmbio, o contratante tem um valor<br />

pré-acordado para utilizar durante o período.<br />

Assim, cada uso será abatido do valor e<br />

o saldo remanescente fica disponível para<br />

próximas ocorrências.<br />

Como se trata de uma viagem em que<br />

o estudante permanece muito tempo fora<br />

de seu país de origem, o seguro contratado<br />

pode ser pago em parcelas e o preço é<br />

reduzido por conta do longo período de<br />

vigência. “Isso acontece mesmo sendo o<br />

seguro viagem tradicional uma modalidade<br />

bastante acessível”, garante Samy<br />

Hazan, diretor técnico de Affinity da<br />

Yasuda Marítima – empresa que comercializa<br />

seguro viagem em parceria com a<br />

Travel Ace Assistance.<br />

❙❙Almir Fernandes, da Brasil Assistência<br />

❙❙Daniel Prieto, da Assist Card Brasil<br />

❙❙Samy Hazan, da Yasuda Marítima<br />

23

produto | seguro viagem<br />

Mas atenção: contratar o seguro às<br />

vésperas do intercâmbio é uma postura<br />

equivocada. O ideal é que o viajante<br />

adquira o produto já no momento de<br />

fechar o pacote. “Se acontecer algum<br />

imprevisto que o impossibilite de viajar,<br />

o seguro cobre as despesas de cancelamento”,<br />

atenta o gerente comercial de<br />

Vida da Porto Seguro, Jaime Prazeres.<br />

Intercâmbio no exterior: veja quais<br />

coberturas podem ser contratadas<br />

√ Morte acidental e traslado do corpo;<br />

√ Translado de profissional médico;<br />

√ Indenização à família em caso de morte acidental durante a viagem;<br />

√ Despesas médicas, hospitalares e odontológicas;<br />

√ Ressarcimento de despesas farmacêuticas e de gastos em caso de atraso<br />

de bagagem;<br />

√ Coberturas nos casos de invalidez permanente total ou parcial por acidente<br />

em viagem;<br />

√ Passagem aérea de ida e volta para um familiar acompanhar o viajante em<br />

caso de acidente;<br />

√ Traslado de menor de idade;<br />

√ Cancelamento ou interrupção de viagem e perda ou dano de bagagem;<br />

√ Recuperação médica no hotel;<br />

√ Compensação por atraso ou cancelamento de vôo;<br />

√ Assistência jurídica;<br />

√ Adiantamento de fiança ou financeiro;<br />

√ Serviços de conveniência como auxílio por perda de documentos, informações<br />

de viagem, pré check-in aéreo, serviços de concierge (com reservas<br />

em restaurantes e shows) e help desk em tecnologia<br />

A voz dos segurados<br />

Dados da Superintendência de Seguros<br />

Privados (Susep) demonstram que<br />

o mercado de seguro viagem cresceu<br />

no País. Entre janeiro e setembro deste<br />

ano, a modalidade movimentou mais<br />

de R$ 157,7 milhões, aproximadamente<br />

52% a mais do que os R$ 103,8 milhões<br />

observados no mesmo período de 2014.<br />

Só em São Paulo, estado responsável por<br />

73% do total contratado, o aumento no<br />

período foi de 50% e atingiu R$ 115,1<br />

milhões; seguido do Rio Grande do Sul,<br />

com alta de 4% (R$ 9,6 milhões); Rio<br />

de Janeiro, com 38% (R$ 9 milhões) e<br />

Paraná, com 248% (R$ 6,5 milhões).<br />

Apesar dos números animadores,<br />

Daniel Prieto, da Assist Card Brasil,<br />

declara que os brasileiros ainda não têm<br />

total consciência sobre a importância do<br />

produto. Por aqui, somente uma em cada<br />

três pessoas contrata a proteção. “Temos<br />

oportunidade para difundi-lo tanto no<br />

segmento de intercâmbio quanto para<br />

viagens tradicionais e corporativas”.<br />

Quem permaneceu no exterior por<br />

um longo período ressalta a importância<br />

de viajar assegurado, mesmo que a<br />

assistência não seja acionada. A gerente<br />

comercial Suellen Mota ficou 35 dias<br />

em Vancouver (Canadá) junto com a<br />

irmã, para aprimorar o inglês. Após a<br />

proposta da agência de viagem, ela pesquisou<br />

sobre as coberturas e os valores<br />

do produto de maneira independente.<br />

“Contratar um seguro viagem não parece<br />

ser tão importante, mas realmente é, e<br />

foi pesquisando que entendi o seu custo/<br />

benefício. Se acontecesse qualquer coisa<br />

durante nossa estadia, teríamos que<br />

arcar com todas as despesas”, comenta.<br />

Na companhia do marido, a administradora<br />

Fabiana Soares viajou para<br />

a Ásia, onde visitou Tailândia, Vietnã<br />

e Camboja, e adquiriu o produto por<br />

risco de intoxicação alimentar. “Nesses<br />

locais, a alimentação é muito diferente<br />

da nossa. Li relatos sobre a precariedade<br />

da higiene e de muitos turistas que<br />

passavam mal com a comida por isso”,<br />

afirma ela, que contratou ainda o seguro<br />

viagem para um intercâmbio na Africa<br />

do Sul e um tour pela Europa.<br />

❙❙Jaime Prazeres, da Porto Seguro<br />

24<br />

❙❙Suellen Mota, gerente comercial<br />

❙❙Fabiana Soares, administradora

produto | RC ambiental<br />

Complexo e necessário<br />

Saiba como este seguro ajuda a minimizar os<br />

danos causados por desastres naturais, como<br />

o rompimento das barragens em Mariana<br />

O<br />

maior desastre ambiental<br />

do País. Assim é definido o<br />

rompimento das barragens<br />

de Fundão e Santarém, administradas<br />

pela mineradora Samarco (joint<br />

venture da Vale com a anglo-australiana<br />

BHP Billiton) e localizadas entre os municípios<br />

de Mariana e Ouro Preto. Apontada<br />

como anunciada, a tragédia provocou<br />

uma enxurrada de lama tóxica na zona<br />

rural do distrito de Bento Rodrigues, e<br />

soma mortos, desaparecidos, centenas<br />

de desabrigados, a devastação do Vale<br />

do Rio Doce, além de refletir no Estado<br />

do Espírito Santo onde, além de praias,<br />

afetou áreas de preservação ambiental.<br />

Em situações de desastre, o seguro de<br />

Responsabilidade Civil Ambiental ganha<br />

destaque sobre suas funcionalidades e<br />

coberturas que envolvem, por exemplo,<br />

riscos operacionais, perda de receita,<br />

Lívia Sousa<br />

responsabilidade civil geral (incluindo<br />

a responsabilidade civil por danos ambientais)<br />

responsabilidade dos dirigentes<br />

empresariais (seguro D&O). “Sempre<br />

que surge uma tragédia, o fato e suas<br />

consequências criam uma necessidade<br />

de avaliar o que aconteceria conosco”,<br />

declara Jacques Goldenberg, diretor internacional<br />

da MDS Insure.<br />

Pela proporção que tomou o caso de<br />

Mariana, no entanto, este destaque foi<br />

ainda maior. “Com a ruptura da represa,<br />

a empresa ficou sem saber o que fazer.<br />

Não devia ter um plano de gerenciamento<br />

de crise ou, se tinha, certamente não funcionou”,<br />

analisa o especialista em Energy<br />

da resseguradoras Cooper Gay do Brasil,<br />

Daniel Menezes.<br />

É importante lembrar que, ao contrário<br />

dos seguros de frota, de riscos<br />

operacionais e de benefícios, nos quais<br />

as informações dos riscos são mais fáceis<br />

de serem parametrizadas, o seguro<br />

de riscos ambientais é mais complexo<br />

e exige, em sua análise e avaliação, um<br />

conhecimento profundo da atividade da<br />

empresa proponente, de seus sistemas de<br />

prevenção e segurança, de sua proximidade<br />

em relação a núcleos populacionais e<br />

a cursos de água ou mananciais.<br />

Plano de contingência<br />

Consequência do gerenciamento<br />

de risco adotado na empresa, o plano de<br />

contingência avalia e estuda todas as situações<br />

acidentais ou incidentais que possam<br />

afetar direta e indiretamente a companhia<br />

e suas consequências. São definidas ações<br />

gerais e específicas a serem adotadas em<br />

função da ocorrência surgida.<br />

Goldenberg explica que o plano tem<br />

uma função socioeconômica por não se<br />

limitar a danos materiais e financeiros<br />

que impactam a empresa, mas por considerar,<br />

entre outros danos pessoais, sua<br />

responsabilidade civil, imagem, danos<br />

ao meio ambiente e reflexos no mercado<br />

onde atua.<br />

“No plano de contingência, são definidas<br />

as responsabilidades e as ações<br />

26

que devem ser adotadas pelos diretores<br />

e funcionários da área de comunicação.<br />

Situações de desastre devem seguir os<br />

procedimentos do plano e não se pode,<br />

em hipótese alguma, improvisar soluções<br />

sob risco de piora no controle da situação”,<br />

acrescenta.<br />

Já Menezes chama a atenção para<br />

o fato de que o plano de gerenciamento<br />

deve funcionar antes da crise. “Não é<br />

quando a asa delta está despencando que<br />

se deve pensar em paraquedas”, frisa. Se<br />

o plano não for pensado e treinado antes,<br />

no momento do desastre haverá urgência<br />

nas soluções que, na pressa, serão necessariamente<br />

tardias.<br />

Para o executivo, não houve gerenciamento<br />

no caso de Mariana e, mesmo<br />

após o rompimento, pouco foi feito. “Não<br />

se pensou, por exemplo, em formas efetivas<br />

de impedir que a lama fosse para<br />

o mar. Além disso, as barreiras sequer<br />

protegeram as ilhas, porque eram feitas<br />

para conter petróleo, não lama. Ou seja,<br />

foi uma grande improvisação”.<br />

Exclusão da indenização<br />

Um laudo técnico elaborado em 2013<br />

a pedido do Ministério Público de Minas<br />

Gerais já havia alertado sobre os riscos<br />

de ruptura da barragem de Fundão. Irregularidades<br />

foram apontadas ainda na<br />

barragem de Santarém, que estava com<br />

licença de operação vencida desde julho<br />

de 2013 – assim como a de Germano, com<br />

autorização de operação vencida desde<br />

maio do mesmo ano.<br />

Daniel Menezes, da Cooper Gay<br />

❙❙do Brasil<br />

O aumento da quantidade de rejeitos<br />

acumulados pela mineradora, decorrente<br />

da construção de um concentrador de<br />

minérios na unidade de Germano, também<br />

chama atenção: no ano passado, foram<br />

produzidos 21,9 milhões de toneladas de<br />

materiais arenosos e lamas (volume 15%<br />

maior, ou seja, 3 milhões de toneladas a<br />

mais que o produzido em 2013).<br />

Em caso de irregularidades, a indenização<br />

pode ser excluída? “A recusa<br />

em indenizar é uma situação complexa e<br />

somente será consistente se houver dolo ou<br />

negligência flagrante, e ainda dependerá<br />

das cláusulas das apólices envolvidas”,<br />

declara Jacques Goldenberg, da MDS Insure.<br />

“A priori, o vencimento das licenças<br />

pode ser causa de aplicação de multas ou<br />

❙❙Jacques Goldenberg, da MDS Insure<br />

suspensão das atividades industriais. Já<br />

o aumento da produção com utilização<br />

maior da capacidade da barragem é uma<br />

questão delicada por envolver possível<br />

negligencia e deverá ser apurada”.<br />

RC Ambiental no transporte<br />

A procura pelo seguro de Responsabilidade<br />

Civil Ambiental também cresce no<br />

ramo de transporte rodoviário de mercadorias<br />

perigosas. Para as transportadoras,<br />

esse tipo de produto já funciona como um<br />

diferencial no atendimento e facilita a<br />

prospecção de novos clientes e a entrada<br />

de grandes embarcadoras, garante Iramil<br />

Araujo, gerente geral da área de seguros e<br />

gerenciamento de transportes de riscos da<br />

Rodobens Corretora de Seguros.<br />

❙❙Iramil Araujo, da Rodobens<br />

“Quando pensamos em riscos de impacto<br />

ambiental na gestão de uma empresa,<br />

seja com maior ou menor incidência,<br />

é possível imaginar problemas ambientais<br />

que podem causar sérios danos à sociedade.<br />

Considerando isso, a contratação de<br />

um seguro RC Ambiental é acima de tudo<br />

uma atitude responsável, não apenas para a<br />

condução de um negócio ou a preservação<br />

de uma marca, e sim, para a manutenção<br />

do compromisso social e ambiental que<br />

uma companhia tem com o seu entorno”,<br />

completa Araujo.<br />

Para transportadoras, o RC Ambiental<br />

garante o pagamento ou o reembolso em<br />

caso de ação para neutralização dos danos<br />

causados ao ambiente por vazamento<br />

de produtos perigosos, lucros cessantes<br />

e perdas financeiras provocadas pelos<br />

terceiros reclamantes e custos judiciais<br />

e honorários de advogados para defesa<br />

judicial no foro cível.<br />

Desastres<br />

ambientais<br />

segurados<br />

O estudo Sigma, divulgado pela<br />

Swiss Re em março deste ano, apontou<br />

que na última década o total de perdas<br />

globais seguradas decorrentes de catástrofes<br />

naturais e desastres provocados<br />

pelo homem somou US$ 64 bilhões. Já<br />

em 2014, o valor chegou a US$ 35 bilhões<br />

e, no ano anterior, a US$ 44 bilhões.<br />

27

vida | benefício<br />

Obrigatoriedade<br />

reforça o seguro<br />

Empresas precisam<br />

garantir o seguro<br />

de vida de seus<br />

funcionários e cumprir<br />

com exigências de<br />

sindicatos<br />

Amanda Cruz<br />

A<br />

presença do seguro de vida no<br />

cotidiano do brasileiro começa<br />

a crescer. A tendência de<br />

se preocupar com o futuro e<br />

o patrimônio deixado para entes queridos<br />

são considerações cada vez mais levadas<br />

em conta. Um dos entraves para a comercialização<br />

do seguro de vida é falar sobre<br />

ele. Todos os produtos de seguro estão<br />

vinculados a um sinistro que pode ir além<br />

dos danos materiais. Quando as questões<br />

estão ligadas à morte e à invalidez esse<br />

28<br />

tabu é ainda maior. Como transpor essa<br />

barreira?<br />

As empresas e os sindicatos de trabalhadores<br />

podem ser grandes aliados<br />

do mercado nesse caso. Isso porque<br />

muitas convenções coletivas exigem que<br />

as empresas contratem seguro de vida<br />

para seus funcionários (veja na tabela).<br />

Com especificação por lei, a empresa<br />

que não cumprir essa obrigação poderá<br />

ser autuada. Cada sindicato tem sua<br />

particularidade, pois esses tratados não<br />

são nacionais. Alguns atuam apenas em<br />

esfera estadual, outros, municipal.<br />

As empresas procuram seus corretores,<br />

que, consequentemente, procuram<br />

as seguradoras para verificar o que elas<br />

têm a oferecer para seus clientes. Prova<br />

disso é o que afirma Manes Erlichman, da<br />

Minuto Seguro: “é raro nos depararmos<br />

com uma renovação quando a empresa<br />

tem essa obrigação. As empresas sempre<br />

chegam com seguros novos. Muitas<br />

não sabem ou não estão cumprindo essa

exigência”, afirma. As empresas buscam<br />

a consultoria de um corretor de seguros<br />

apenas quando passam por algum tipo<br />

de fiscalização.<br />

Atento a esse movimento, Priscila<br />

Mackenzie, da PAN Seguros, afirma que<br />

o mercado está trabalhando para ter este<br />

serviço sob medida. “Existem diversas<br />

empresas que já exigem a consultoria.<br />

O mercado, cada vez, mais está olhando<br />

para as convenções e fazendo produtos.<br />

Por exemplo, existe uma lei que torna<br />

Convenção coletiva de trabalho,<br />

ou CCT, é um ato jurídico pactuado<br />

entre sindicatos de empregadores<br />

e de empregados para o estabelecimento<br />

de regras nas relações<br />

de trabalho em todo o âmbito das<br />

respectivas categorias (econômica<br />

e profissional).<br />

Veja alguns ramos que normalmente<br />

exigem a contratação do<br />

Seguro de Vida<br />

• Contadores;<br />

• Estagiários;<br />

• Frentistas;<br />

• Hoteis, motéis, flats e similares;<br />

• Casas Lotéricas<br />

• Bares e Restaurantes<br />

• Buffet<br />

• Construção Civil<br />