RELATÓRIO FINAL

Relatorio-14-04-16 Relatorio-14-04-16

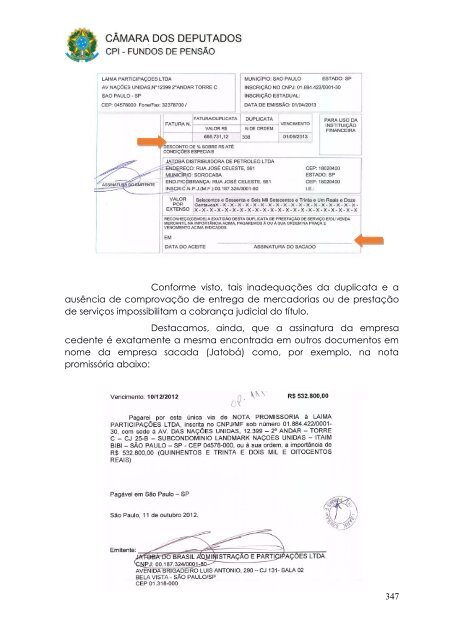

Conforme visto, tais inadequações da duplicata e a ausência de comprovação de entrega de mercadorias ou de prestação de serviços impossibilitam a cobrança judicial do título. Destacamos, ainda, que a assinatura da empresa cedente é exatamente a mesma encontrada em outros documentos em nome da empresa sacada (Jatobá) como, por exemplo, na nota promissória abaixo: 347

O valor referente à duplicata em análise, bem como das demais constantes do mesmo termo de cessão foi depositado em conta corrente do Trendbank. Indicando, assim como ocorrido no caso da Rock Star, a pré existência de operação de fomento, sendo o Trendbank remunerado pelo FIDC que, por sua vez, ficou com o prejuízo e com uma duplicata sem requisitos básicos de validade. 01/09/2013: Vencimento da Duplicata – Na data de vencimento da duplicata, não houve pagamento pelo sacado. Cobrança - Como visto, no artigo 6º, §2º do Regulamento do fundo (Anexo 10), além de todas as funções mencionadas anteriormente, o Trendbank era responsável pela cobrança dos direitos creditórios inadimplidos. Dentre os documentos enviados a esta CPI, não foi identificado que tal cobrança tenha sido realizada para a duplicata em análise; Levantamento realizado na carteira do FIDC Trendbank na data de 31/01/2014, mostrou 76 direitos creditórios inadimplidos que possuíam empresas vinculadas à família Peres Pereira como cedentes, totalizando, ao final, a quantia de R$ 29.130.611,41 em valores nominais, que foram adquiridos pelo fundo por R$ 26.211.899,14. Empresa Cedente Soma de Valor Aquisição Soma de Valor Nominal Grupo Empresarial Aquisição Total Nominal Total BIOVERDE IND COM DE BIOCOMBUSTIVEIS S/A R$ 433.077,19 R$ 498.057,20 JATOBA DISTRIBUIDORA DE PETROLEO LTDA R$ 12.773.953,79 R$ 13.827.190,85 GRUPO PETROSUL R$ 26.211.899,14 R$ 29.130.611,41 LAIMA PARTICIPAÇOES LTDA R$ 7.766.034,01 R$ 9.050.023,36 PETROSUL DISTR TRANSPORTADORA E COM LTDA R$ 5.238.834,15 R$ 5.755.340,00 5 – Da negligência do Administrador e do Custodiante do FIDC Trendbank: emissão de relatórios trimestrais A análise pormenorizada sobre o procedimento de aquisição de direitos creditórios pela empresa Trendbank custeada com os recursos aportados pelos investidores do FIDC Trendbank evidencia que, no final das contas, tanto a figura do Custodiante, quanto do Administrador do Fundo de Investimento, acabavam ocupando posição secundária no sistema de controle daquele FIDC. Na prática, a análise que era feita – e que é regularmente atribuída ao Administrador do Fundo de Investimento – acabava se restringindo, no caso específico do FIDC Trendbank, às 348

- Page 297 and 298: mantença da GAMA FILHO. Ocorre que

- Page 299 and 300: CASO 7 - TRENDBANK: Petros e Postal

- Page 301 and 302: solitariamente investimentos de at

- Page 303 and 304: pelo então Gerente de Novos Projet

- Page 305 and 306: proposta de investimento no FIDC Tr

- Page 307 and 308: intermediar aportes de fundos de pe

- Page 309 and 310: sua vez, contrata em nome do fundo,

- Page 311 and 312: (cento e oitenta) dias antes do ven

- Page 313 and 314: A Factoring também presta serviço

- Page 315 and 316: nesta data, Assembleia Geral de cot

- Page 317 and 318: O SR. ADOLPHO JÚLIO DA SILVA MELLO

- Page 319 and 320: Petros Data Quantidade Valor Tipo O

- Page 321 and 322: sem levar em conta a variação do

- Page 323 and 324: controle por aquela empresa de Fome

- Page 325 and 326: pela existência, certeza, liquidez

- Page 327 and 328: Ou seja, somente poderiam compor a

- Page 329 and 330: • AFRICA DO SUL BRASIL PARTICIPAC

- Page 331 and 332: Nesse sentido, há jurisprudência

- Page 333 and 334: Tomando por base a carteira do fund

- Page 335 and 336: ecuperação judicial. Para tal an

- Page 337 and 338: deu publicidade ao fato em sua pág

- Page 339 and 340: Apesar de o valor superar os R$ 4 m

- Page 341 and 342: Conforme visto, tais inadequações

- Page 343 and 344: segundo, dentre os credores figurav

- Page 345 and 346: No que tange as regras para a cess

- Page 347: de voto, os senhores Adolpho Julio

- Page 351 and 352: especificamente do funcionamento do

- Page 353 and 354: Trendbank servindo, os referidos re

- Page 355 and 356: de maio de 2013. A nota brAA- foi m

- Page 357 and 358: 7 - Apurações e procedimentos ins

- Page 359 and 360: compartilhamento da quebra do sigil

- Page 361 and 362: de administradores e custodiantes d

- Page 363 and 364: Na factoring, fica evidente a impor

- Page 365 and 366: Lembramos também que os demais cot

- Page 367 and 368: (i) Pequena Central Hidrelétrica (

- Page 369 and 370: 2 - EFPC envolvida: procedimento in

- Page 371 and 372: Coordenação de Desenvolvimento de

- Page 373 and 374: Destaca-se que no documento que rec

- Page 375 and 376: Todavia, a UpSide não garante, sej

- Page 377 and 378: empreendimentos da Desenvix que res

- Page 379 and 380: 3 Emissão de novas ações no valo

- Page 381 and 382: discussão dos pareceres técnicos

- Page 383 and 384: 2.4.2. Constituição do Caixa FIP

- Page 385 and 386: 1 Grupo Engevix criaria a holding C

- Page 387 and 388: da taxa de desconto. Todavia, o rel

- Page 389 and 390: 119. Importante sublinhar que a tax

- Page 391 and 392: R$ 260,67 milhões, limitado a até

- Page 393 and 394: Se, ao final, o preço que for nego

- Page 395 and 396: através de uma SPE e depois mudou

- Page 397 and 398: É importante ressaltar que a decis

Conforme visto, tais inadequações da duplicata e a<br />

ausência de comprovação de entrega de mercadorias ou de prestação<br />

de serviços impossibilitam a cobrança judicial do título.<br />

Destacamos, ainda, que a assinatura da empresa<br />

cedente é exatamente a mesma encontrada em outros documentos em<br />

nome da empresa sacada (Jatobá) como, por exemplo, na nota<br />

promissória abaixo:<br />

347