Ver/Abrir - Biblioteca Digital do IPG

Ver/Abrir - Biblioteca Digital do IPG Ver/Abrir - Biblioteca Digital do IPG

ESTG/IPGRelatório de EstágioEstão dispensados da entrega deste imposto nos termos do nº 4 do artigo 96º do CIRCos sujeitos passivos que, no exercício de referência para o respectivo cálculo,apresentem uma Colecta inferior a 199,52€.Pode então, preencher-se o Campo 362 uma vez que se tem IRC a Recuperar.Campo 362 = Campo 358 + Campo 371 – Campo 359 – Campo 36019.103,77 € = 4.891,97 € + 0,00 € – 4.495,74 € – 19.500,00 €Campo 364 – DerramaA Taxa de Derrama incide nos termos da Lei das Finanças Locais (Lei n.º 2/2007, de 15de Janeiro) sobre o Lucro Tributável do IRC relativo ao exercício. Uma vez que aempresa exerce a sua actividade no Município da Guarda, a taxa aplicável é de 0,75%,aprovada na acta da reunião ordinária da Câmara Municipal da Guarda no dia 13 deAgosto de 2008.Derrama = Lucro Tributável * Taxa Derrama244,60 € = 32.613,14 € * 0,0075O valor da Derrama calculado vai preencher o campo 364 do Quadro 10.O valor do das Tributações Autónomas para preenchimento do campo 365, encontra-secalculado em cima para o preenchimento do campo 211 do quadro 07.Após o cálculo da Derrama e das Tributações Autónomas estão reunidas as condiçõespara calcular o Imposto sobre o Rendimento:Paulo Duarte 70

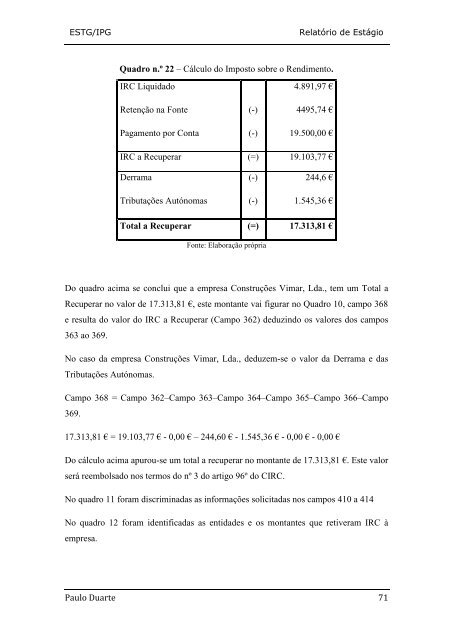

ESTG/IPGRelatório de EstágioQuadro n.º 22 – Cálculo do Imposto sobre o Rendimento.IRC Liquidado 4.891,97 €Retenção na Fonte (-) 4495,74 €Pagamento por Conta (-) 19.500,00 €IRC a Recuperar (=) 19.103,77 €Derrama (-) 244,6 €Tributações Autónomas (-) 1.545,36 €Total a Recuperar (=) 17.313,81 €Fonte: Elaboração própriaDo quadro acima se conclui que a empresa Construções Vimar, Lda., tem um Total aRecuperar no valor de 17.313,81 €, este montante vai figurar no Quadro 10, campo 368e resulta do valor do IRC a Recuperar (Campo 362) deduzindo os valores dos campos363 ao 369.No caso da empresa Construções Vimar, Lda., deduzem-se o valor da Derrama e dasTributações Autónomas.Campo 368 = Campo 362–Campo 363–Campo 364–Campo 365–Campo 366–Campo369.17.313,81 € = 19.103,77 € - 0,00 € – 244,60 € - 1.545,36 € - 0,00 € - 0,00 €Do cálculo acima apurou-se um total a recuperar no montante de 17.313,81 €. Este valorserá reembolsado nos termos do nº 3 do artigo 96º do CIRC.No quadro 11 foram discriminadas as informações solicitadas nos campos 410 a 414No quadro 12 foram identificadas as entidades e os montantes que retiveram IRC àempresa.Paulo Duarte 71

- Page 32 and 33: ESTG/IPGRelatório de Estágio Moti

- Page 34 and 35: ESTG/IPGRelatório de Estágiorelat

- Page 36 and 37: ESTG/IPGRelatório de Estágioas re

- Page 38 and 39: ESTG/IPGRelatório de Estágio2.5.3

- Page 40 and 41: ESTG/IPGRelatório de EstágioQuadr

- Page 42 and 43: ESTG/IPGRelatório de Estágiodeter

- Page 44 and 45: ESTG/IPGRelatório de EstágioQuadr

- Page 46 and 47: ESTG/IPGRelatório de Estágio3 - C

- Page 49 and 50: ESTG/IPGRelatório de Estágio3.7 -

- Page 51 and 52: ESTG/IPGRelatório de EstágioAs op

- Page 53 and 54: ESTG/IPGRelatório de Estágio‣ C

- Page 55 and 56: ESTG/IPGRelatório de EstágioNeste

- Page 57 and 58: ESTG/IPGRelatório de EstágioPagam

- Page 59 and 60: ESTG/IPGRelatório de EstágioQuadr

- Page 61 and 62: ESTG/IPGRelatório de Estágio"O Aj

- Page 63 and 64: ESTG/IPGRelatório de EstágioNão

- Page 65 and 66: ESTG/IPGRelatório de EstágioFigur

- Page 67 and 68: ESTG/IPGRelatório de EstágioFigur

- Page 69 and 70: ESTG/IPGRelatório de EstágioO Bal

- Page 71 and 72: ESTG/IPGRelatório de EstágioFigur

- Page 73 and 74: ESTG/IPGRelatório de EstágioPara

- Page 75 and 76: ESTG/IPGRelatório de EstágioA emp

- Page 77 and 78: ESTG/IPGRelatório de EstágioA emp

- Page 79 and 80: ESTG/IPGRelatório de Estágiolimit

- Page 81: ESTG/IPGRelatório de EstágioNos t

- Page 85 and 86: ESTG/IPGRelatório de Estágio2. Su

- Page 87 and 88: ESTG/IPGRelatório de EstágioQuadr

- Page 89 and 90: ESTG/IPGRelatório de Estágio7 - A

- Page 91 and 92: ESTG/IPGRelatório de EstágioTodos

- Page 93 and 94: ESTG/IPGRelatório de EstágioA aut

- Page 95 and 96: ESTG/IPGRelatório de EstágioTal c

- Page 97 and 98: ESTG/IPGRelatório de EstágioBIBLI

- Page 99 and 100: ESTG/IPGRelatório de EstágioÍNDI

- Page 101 and 102: ESTG/IPGRelatório de EstágioAnexo

- Page 103 and 104: ESTG/IPGRelatório de EstágioAnexo

- Page 105 and 106: ESTG/IPGRelatório de EstágioAnexo

- Page 107 and 108: ESTG/IPGRelatório de EstágioAnexo

- Page 109 and 110: ESTG/IPGRelatório de EstágioAnexo

- Page 111 and 112: ESTG/IPGRelatório de EstágioAnexo

- Page 113 and 114: ESTG/IPGRelatório de EstágioAnexo

- Page 115 and 116: ESTG/IPGRelatório de EstágioAnexo

- Page 117 and 118: ESTG/IPGRelatório de EstágioAnexo

- Page 119 and 120: ESTG/IPGRelatório de EstágioAnexo

- Page 121 and 122: ESTG/IPGRelatório de EstágioAnexo

- Page 123 and 124: ESTG/IPGRelatório de EstágioAnexo

- Page 125 and 126: ESTG/IPGRelatório de EstágioAnexo

ESTG/<strong>IPG</strong>Relatório de EstágioQuadro n.º 22 – Cálculo <strong>do</strong> Imposto sobre o Rendimento.IRC Liquida<strong>do</strong> 4.891,97 €Retenção na Fonte (-) 4495,74 €Pagamento por Conta (-) 19.500,00 €IRC a Recuperar (=) 19.103,77 €Derrama (-) 244,6 €Tributações Autónomas (-) 1.545,36 €Total a Recuperar (=) 17.313,81 €Fonte: Elaboração própriaDo quadro acima se conclui que a empresa Construções Vimar, Lda., tem um Total aRecuperar no valor de 17.313,81 €, este montante vai figurar no Quadro 10, campo 368e resulta <strong>do</strong> valor <strong>do</strong> IRC a Recuperar (Campo 362) deduzin<strong>do</strong> os valores <strong>do</strong>s campos363 ao 369.No caso da empresa Construções Vimar, Lda., deduzem-se o valor da Derrama e dasTributações Autónomas.Campo 368 = Campo 362–Campo 363–Campo 364–Campo 365–Campo 366–Campo369.17.313,81 € = 19.103,77 € - 0,00 € – 244,60 € - 1.545,36 € - 0,00 € - 0,00 €Do cálculo acima apurou-se um total a recuperar no montante de 17.313,81 €. Este valorserá reembolsa<strong>do</strong> nos termos <strong>do</strong> nº 3 <strong>do</strong> artigo 96º <strong>do</strong> CIRC.No quadro 11 foram discriminadas as informações solicitadas nos campos 410 a 414No quadro 12 foram identificadas as entidades e os montantes que retiveram IRC àempresa.Paulo Duarte 71