Ver/Abrir - Biblioteca Digital do IPG

Ver/Abrir - Biblioteca Digital do IPG Ver/Abrir - Biblioteca Digital do IPG

ESTG/IPGRelatório de EstágioPartindo do valor apurado na conta Resultado Liquido do Exercício, vamos calcular oLucro Tributável, analisando as correcções fiscais que se devem efectuar no Quadro 07da declaração para que, ao acrescer ou deduzir estas correcções se possa determinar oLucro Tributável ou Prejuízo Fiscal, nos termos do nº1 do artigo 17º do CIRC.De seguida, apresentam-se os campos que foram preenchidos do Quadro 07 da Modelo22 e os cálculos efectuados para o Apuramento do Imposto pela Construções Vimar,Lda.Campo 201 – Resultado Líquido do ExercícioO RLE calculado anteriormente vai para o Quadro 07, Campo 201 pelo valor de15.571,35 €.Campo 202 – Variações patrimoniais positivas não reflectidas no resultado liquidoNeste campo foi acrescido o montante de 4.910,00 €, resultante do ajustamento do valorpatrimonial tributário. Esta diferença advém do valor de escritura de alguns imóveisexistentes na conta de mercadorias e do novo valor patrimonial resultante da revisão docódigo tributário de 2004.Campo 207 – Reintegrações e amortizações não aceites como custosNos termos do artigo 33º do CIRC devem acrescer neste campo as amortizações ereintegrações que não são aceites como custo. No caso da Construções Vimar, Lda., estasituação verificou-se em relação a uma viatura ligeira de passageiros, com um custo deaquisição superior a 29.927,87 €, como está disposto no artigo 12º do DecretoRegulamentar 2/90, de 12 de Janeiro, devendo o excedente amortizado, não aceite comocusto ir a acrescer ao Lucro Tributável, no correspondente valor de 2.393,04 €.Campo 211 – IRC e outros impostos incidentes directa ou indirectamente sobrelucrosPara se apurar o montante a inscrever neste campo, deve proceder-se extracontabilisticamenteao cálculo das Tributações Autónomas e da Derrama.Paulo Duarte 62

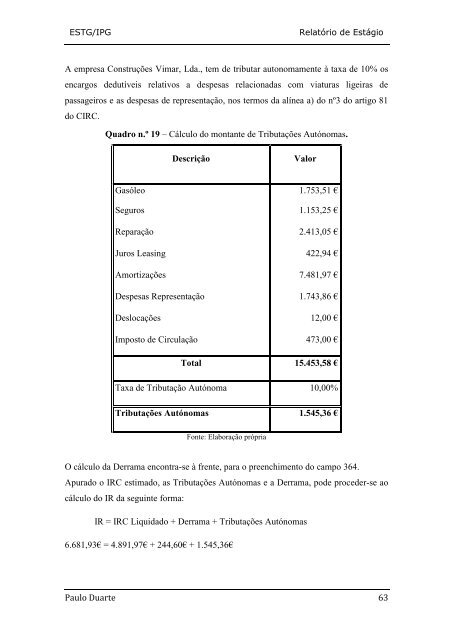

ESTG/IPGRelatório de EstágioA empresa Construções Vimar, Lda., tem de tributar autonomamente à taxa de 10% osencargos dedutíveis relativos a despesas relacionadas com viaturas ligeiras depassageiros e as despesas de representação, nos termos da alínea a) do nº3 do artigo 81do CIRC.Quadro n.º 19 – Cálculo do montante de Tributações Autónomas.DescriçãoValorGasóleo 1.753,51 €Seguros 1.153,25 €Reparação 2.413,05 €Juros Leasing 422,94 €Amortizações 7.481,97 €Despesas Representação 1.743,86 €Deslocações 12,00 €Imposto de Circulação 473,00 €Total 15.453,58 €Taxa de Tributação Autónoma 10,00%Tributações Autónomas 1.545,36 €Fonte: Elaboração própriaO cálculo da Derrama encontra-se à frente, para o preenchimento do campo 364.Apurado o IRC estimado, as Tributações Autónomas e a Derrama, pode proceder-se aocálculo do IR da seguinte forma:IR = IRC Liquidado + Derrama + Tributações Autónomas6.681,93€ = 4.891,97€ + 244,60€ + 1.545,36€Paulo Duarte 63

- Page 24 and 25: ESTG/IPGRelatório de EstágioLanç

- Page 26 and 27: ESTG/IPGRelatório de EstágioQuadr

- Page 28 and 29: ESTG/IPGRelatório de EstágioOs su

- Page 30 and 31: ESTG/IPGRelatório de Estágioregim

- Page 32 and 33: ESTG/IPGRelatório de Estágio Moti

- Page 34 and 35: ESTG/IPGRelatório de Estágiorelat

- Page 36 and 37: ESTG/IPGRelatório de Estágioas re

- Page 38 and 39: ESTG/IPGRelatório de Estágio2.5.3

- Page 40 and 41: ESTG/IPGRelatório de EstágioQuadr

- Page 42 and 43: ESTG/IPGRelatório de Estágiodeter

- Page 44 and 45: ESTG/IPGRelatório de EstágioQuadr

- Page 46 and 47: ESTG/IPGRelatório de Estágio3 - C

- Page 49 and 50: ESTG/IPGRelatório de Estágio3.7 -

- Page 51 and 52: ESTG/IPGRelatório de EstágioAs op

- Page 53 and 54: ESTG/IPGRelatório de Estágio‣ C

- Page 55 and 56: ESTG/IPGRelatório de EstágioNeste

- Page 57 and 58: ESTG/IPGRelatório de EstágioPagam

- Page 59 and 60: ESTG/IPGRelatório de EstágioQuadr

- Page 61 and 62: ESTG/IPGRelatório de Estágio"O Aj

- Page 63 and 64: ESTG/IPGRelatório de EstágioNão

- Page 65 and 66: ESTG/IPGRelatório de EstágioFigur

- Page 67 and 68: ESTG/IPGRelatório de EstágioFigur

- Page 69 and 70: ESTG/IPGRelatório de EstágioO Bal

- Page 71 and 72: ESTG/IPGRelatório de EstágioFigur

- Page 73: ESTG/IPGRelatório de EstágioPara

- Page 77 and 78: ESTG/IPGRelatório de EstágioA emp

- Page 79 and 80: ESTG/IPGRelatório de Estágiolimit

- Page 81 and 82: ESTG/IPGRelatório de EstágioNos t

- Page 83 and 84: ESTG/IPGRelatório de EstágioQuadr

- Page 85 and 86: ESTG/IPGRelatório de Estágio2. Su

- Page 87 and 88: ESTG/IPGRelatório de EstágioQuadr

- Page 89 and 90: ESTG/IPGRelatório de Estágio7 - A

- Page 91 and 92: ESTG/IPGRelatório de EstágioTodos

- Page 93 and 94: ESTG/IPGRelatório de EstágioA aut

- Page 95 and 96: ESTG/IPGRelatório de EstágioTal c

- Page 97 and 98: ESTG/IPGRelatório de EstágioBIBLI

- Page 99 and 100: ESTG/IPGRelatório de EstágioÍNDI

- Page 101 and 102: ESTG/IPGRelatório de EstágioAnexo

- Page 103 and 104: ESTG/IPGRelatório de EstágioAnexo

- Page 105 and 106: ESTG/IPGRelatório de EstágioAnexo

- Page 107 and 108: ESTG/IPGRelatório de EstágioAnexo

- Page 109 and 110: ESTG/IPGRelatório de EstágioAnexo

- Page 111 and 112: ESTG/IPGRelatório de EstágioAnexo

- Page 113 and 114: ESTG/IPGRelatório de EstágioAnexo

- Page 115 and 116: ESTG/IPGRelatório de EstágioAnexo

- Page 117 and 118: ESTG/IPGRelatório de EstágioAnexo

- Page 119 and 120: ESTG/IPGRelatório de EstágioAnexo

- Page 121 and 122: ESTG/IPGRelatório de EstágioAnexo

- Page 123 and 124: ESTG/IPGRelatório de EstágioAnexo

ESTG/<strong>IPG</strong>Relatório de EstágioA empresa Construções Vimar, Lda., tem de tributar autonomamente à taxa de 10% osencargos dedutíveis relativos a despesas relacionadas com viaturas ligeiras depassageiros e as despesas de representação, nos termos da alínea a) <strong>do</strong> nº3 <strong>do</strong> artigo 81<strong>do</strong> CIRC.Quadro n.º 19 – Cálculo <strong>do</strong> montante de Tributações Autónomas.DescriçãoValorGasóleo 1.753,51 €Seguros 1.153,25 €Reparação 2.413,05 €Juros Leasing 422,94 €Amortizações 7.481,97 €Despesas Representação 1.743,86 €Deslocações 12,00 €Imposto de Circulação 473,00 €Total 15.453,58 €Taxa de Tributação Autónoma 10,00%Tributações Autónomas 1.545,36 €Fonte: Elaboração própriaO cálculo da Derrama encontra-se à frente, para o preenchimento <strong>do</strong> campo 364.Apura<strong>do</strong> o IRC estima<strong>do</strong>, as Tributações Autónomas e a Derrama, pode proceder-se aocálculo <strong>do</strong> IR da seguinte forma:IR = IRC Liquida<strong>do</strong> + Derrama + Tributações Autónomas6.681,93€ = 4.891,97€ + 244,60€ + 1.545,36€Paulo Duarte 63