Ver/Abrir - Biblioteca Digital do IPG

Ver/Abrir - Biblioteca Digital do IPG Ver/Abrir - Biblioteca Digital do IPG

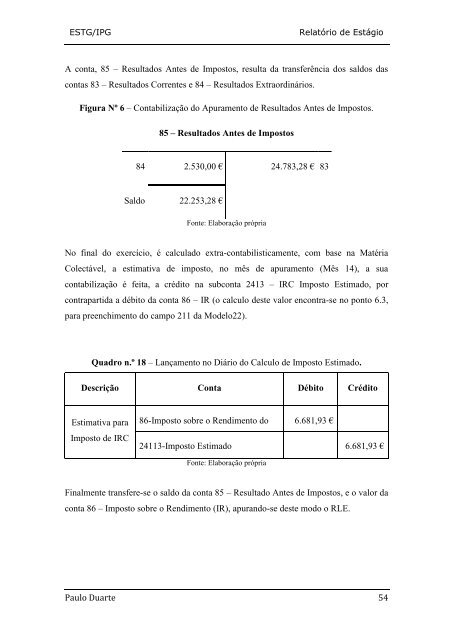

ESTG/IPGRelatório de EstágioA conta, 85 – Resultados Antes de Impostos, resulta da transferência dos saldos dascontas 83 – Resultados Correntes e 84 – Resultados Extraordinários.Figura Nº 6 – Contabilização do Apuramento de Resultados Antes de Impostos.85 – Resultados Antes de Impostos84 2.530,00 € 24.783,28 € 83Saldo 22.253,28 €Fonte: Elaboração própriaNo final do exercício, é calculado extra-contabilisticamente, com base na MatériaColectável, a estimativa de imposto, no mês de apuramento (Mês 14), a suacontabilização é feita, a crédito na subconta 2413 – IRC Imposto Estimado, porcontrapartida a débito da conta 86 – IR (o calculo deste valor encontra-se no ponto 6.3,para preenchimento do campo 211 da Modelo22).Quadro n.º 18 – Lançamento no Diário do Calculo de Imposto Estimado.Descrição Conta Débito CréditoEstimativa paraImposto de IRC86-Imposto sobre o Rendimento do 6.681,93 €Exercicio24113-Imposto Estimado 6.681,93 €Fonte: Elaboração própriaFinalmente transfere-se o saldo da conta 85 – Resultado Antes de Impostos, e o valor daconta 86 – Imposto sobre o Rendimento (IR), apurando-se deste modo o RLE.Paulo Duarte 54

ESTG/IPGRelatório de EstágioFigura Nº 7 – Contabilização do Apuramento de Resultado Liquido do Exercício.88 – Resultados Líquido do Exercício86 6.681,93 € 22.253,28 € 8515.571,35 €Fonte: Elaboração própriaTerminados estes lançamentos, deve verificar-se no Balancete de Apuramento deResultados, se as contas das classes 6 e 7 se encontram saldadas. As contas da classe 8se encontram igualmente saldadas, com a excepção da conta 88 – Resultado Líquido doExercício, que evidencia o resultado apurado no exercício após a estimativa de imposto.4.2.5 Balancete Final (mês 15)Terminado o Apuramento de Resultados com as contas de resultados saldadas àexcepção da conta 88 – RLE, que será saldada, na abertura do exercício seguinte, portransferência do seu saldo para a conta 59 – Resultados Transitados, somente as contasno Balancete Final (Anexo 19) que apresentem saldo irão fazer parte do Balanço.Com base neste Balancete Final vamos elaborar o Balanço e as outras Demonstraçõesdo Dossier Fiscal.No início do ano seguinte, a reabertura das contas faz-se movimentando de formacontrária, os saldos das contas apresentadas no Balanço.Paulo Duarte 55

- Page 16 and 17: ESTG/IPGRelatório de Estágio1.2 -

- Page 18 and 19: ESTG/IPGRelatório de EstágioFigur

- Page 20 and 21: ESTG/IPGRelatório de Estágiocaixa

- Page 22 and 23: ESTG/IPGRelatório de EstágioPara

- Page 24 and 25: ESTG/IPGRelatório de EstágioLanç

- Page 26 and 27: ESTG/IPGRelatório de EstágioQuadr

- Page 28 and 29: ESTG/IPGRelatório de EstágioOs su

- Page 30 and 31: ESTG/IPGRelatório de Estágioregim

- Page 32 and 33: ESTG/IPGRelatório de Estágio Moti

- Page 34 and 35: ESTG/IPGRelatório de Estágiorelat

- Page 36 and 37: ESTG/IPGRelatório de Estágioas re

- Page 38 and 39: ESTG/IPGRelatório de Estágio2.5.3

- Page 40 and 41: ESTG/IPGRelatório de EstágioQuadr

- Page 42 and 43: ESTG/IPGRelatório de Estágiodeter

- Page 44 and 45: ESTG/IPGRelatório de EstágioQuadr

- Page 46 and 47: ESTG/IPGRelatório de Estágio3 - C

- Page 49 and 50: ESTG/IPGRelatório de Estágio3.7 -

- Page 51 and 52: ESTG/IPGRelatório de EstágioAs op

- Page 53 and 54: ESTG/IPGRelatório de Estágio‣ C

- Page 55 and 56: ESTG/IPGRelatório de EstágioNeste

- Page 57 and 58: ESTG/IPGRelatório de EstágioPagam

- Page 59 and 60: ESTG/IPGRelatório de EstágioQuadr

- Page 61 and 62: ESTG/IPGRelatório de Estágio"O Aj

- Page 63 and 64: ESTG/IPGRelatório de EstágioNão

- Page 65: ESTG/IPGRelatório de EstágioFigur

- Page 69 and 70: ESTG/IPGRelatório de EstágioO Bal

- Page 71 and 72: ESTG/IPGRelatório de EstágioFigur

- Page 73 and 74: ESTG/IPGRelatório de EstágioPara

- Page 75 and 76: ESTG/IPGRelatório de EstágioA emp

- Page 77 and 78: ESTG/IPGRelatório de EstágioA emp

- Page 79 and 80: ESTG/IPGRelatório de Estágiolimit

- Page 81 and 82: ESTG/IPGRelatório de EstágioNos t

- Page 83 and 84: ESTG/IPGRelatório de EstágioQuadr

- Page 85 and 86: ESTG/IPGRelatório de Estágio2. Su

- Page 87 and 88: ESTG/IPGRelatório de EstágioQuadr

- Page 89 and 90: ESTG/IPGRelatório de Estágio7 - A

- Page 91 and 92: ESTG/IPGRelatório de EstágioTodos

- Page 93 and 94: ESTG/IPGRelatório de EstágioA aut

- Page 95 and 96: ESTG/IPGRelatório de EstágioTal c

- Page 97 and 98: ESTG/IPGRelatório de EstágioBIBLI

- Page 99 and 100: ESTG/IPGRelatório de EstágioÍNDI

- Page 101 and 102: ESTG/IPGRelatório de EstágioAnexo

- Page 103 and 104: ESTG/IPGRelatório de EstágioAnexo

- Page 105 and 106: ESTG/IPGRelatório de EstágioAnexo

- Page 107 and 108: ESTG/IPGRelatório de EstágioAnexo

- Page 109 and 110: ESTG/IPGRelatório de EstágioAnexo

- Page 111 and 112: ESTG/IPGRelatório de EstágioAnexo

- Page 113 and 114: ESTG/IPGRelatório de EstágioAnexo

- Page 115 and 116: ESTG/IPGRelatório de EstágioAnexo

ESTG/<strong>IPG</strong>Relatório de EstágioA conta, 85 – Resulta<strong>do</strong>s Antes de Impostos, resulta da transferência <strong>do</strong>s sal<strong>do</strong>s dascontas 83 – Resulta<strong>do</strong>s Correntes e 84 – Resulta<strong>do</strong>s Extraordinários.Figura Nº 6 – Contabilização <strong>do</strong> Apuramento de Resulta<strong>do</strong>s Antes de Impostos.85 – Resulta<strong>do</strong>s Antes de Impostos84 2.530,00 € 24.783,28 € 83Sal<strong>do</strong> 22.253,28 €Fonte: Elaboração própriaNo final <strong>do</strong> exercício, é calcula<strong>do</strong> extra-contabilisticamente, com base na MatériaColectável, a estimativa de imposto, no mês de apuramento (Mês 14), a suacontabilização é feita, a crédito na subconta 2413 – IRC Imposto Estima<strong>do</strong>, porcontrapartida a débito da conta 86 – IR (o calculo deste valor encontra-se no ponto 6.3,para preenchimento <strong>do</strong> campo 211 da Modelo22).Quadro n.º 18 – Lançamento no Diário <strong>do</strong> Calculo de Imposto Estima<strong>do</strong>.Descrição Conta Débito CréditoEstimativa paraImposto de IRC86-Imposto sobre o Rendimento <strong>do</strong> 6.681,93 €Exercicio24113-Imposto Estima<strong>do</strong> 6.681,93 €Fonte: Elaboração própriaFinalmente transfere-se o sal<strong>do</strong> da conta 85 – Resulta<strong>do</strong> Antes de Impostos, e o valor daconta 86 – Imposto sobre o Rendimento (IR), apuran<strong>do</strong>-se deste mo<strong>do</strong> o RLE.Paulo Duarte 54