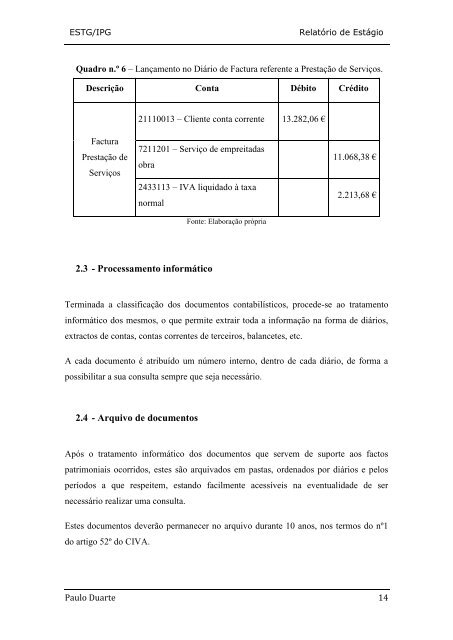

ESTG/<strong>IPG</strong>Relatório de EstágioQuadro n.º 6 – Lançamento no Diário de Factura referente a Prestação de Serviços.Descrição Conta Débito Crédito21110013 – Cliente conta corrente 13.282,06 €FacturaPrestação deServiços7211201 – Serviço de empreitadasobra2433113 – IVA liquida<strong>do</strong> à taxanormalFonte: Elaboração própria11.068,38 €2.213,68 €2.3 - Processamento informáticoTerminada a classificação <strong>do</strong>s <strong>do</strong>cumentos contabilísticos, procede-se ao tratamentoinformático <strong>do</strong>s mesmos, o que permite extrair toda a informação na forma de diários,extractos de contas, contas correntes de terceiros, balancetes, etc.A cada <strong>do</strong>cumento é atribuí<strong>do</strong> um número interno, dentro de cada diário, de forma apossibilitar a sua consulta sempre que seja necessário.2.4 - Arquivo de <strong>do</strong>cumentosApós o tratamento informático <strong>do</strong>s <strong>do</strong>cumentos que servem de suporte aos factospatrimoniais ocorri<strong>do</strong>s, estes são arquiva<strong>do</strong>s em pastas, ordena<strong>do</strong>s por diários e pelosperío<strong>do</strong>s a que respeitem, estan<strong>do</strong> facilmente acessíveis na eventualidade de sernecessário realizar uma consulta.Estes <strong>do</strong>cumentos deverão permanecer no arquivo durante 10 anos, nos termos <strong>do</strong> nº1<strong>do</strong> artigo 52º <strong>do</strong> CIVA.Paulo Duarte 14

ESTG/<strong>IPG</strong>Relatório de Estágio“Os sujeitos passivos são obriga<strong>do</strong>s a arquivar e conservar em boa ordem durante os10 anos civis subsequentes to<strong>do</strong>s os livros, registos e respectivos <strong>do</strong>cumentos desuporte, incluin<strong>do</strong>, quan<strong>do</strong> a contabilidade é estabelecida por meios informáticos, osrelativos à análise, programação e execução <strong>do</strong>s tratamentos.”2.5 – Imposto sobre o Valor Acrescenta<strong>do</strong> (IVA)2.5.1 – Considerações geraisA adesão de Portugal à União Europeia, implicou alterações no sistema fiscalportuguês, uma das exigências previstas no Decreto-Lei n.º 394-B/84, de 26 deDezembro foi a a<strong>do</strong>pção <strong>do</strong> Imposto sobre o Valor Acrescenta<strong>do</strong> (IVA). O Código <strong>do</strong>Imposto sobre o Valor Acrescenta<strong>do</strong> (CIVA) foi aprova<strong>do</strong> pelo n.º 1 deste mesmoDecreto-Lei e entrou em vigor a 1 de Janeiro de 1986, de acor<strong>do</strong> com o nº 1 da Lei nº42/85, de 22 de Agosto.O IVA é um imposto geral enquadra<strong>do</strong> nos chama<strong>do</strong>s impostos indirectos, incidemsobre o consumo de bens e serviços, embora sejam as empresas que têm de o entregarao esta<strong>do</strong>, quem o suporta de facto, é o consumi<strong>do</strong>r final. É também considera<strong>do</strong> deacor<strong>do</strong> com o artigo 1º <strong>do</strong> CIVA um imposto plurifásico, visto que tributa o consumo aolongo das fases <strong>do</strong> circuito económico, desde a produção até ao consumi<strong>do</strong>r final.As operações sujeitas a IVA estão previstas no artigo 1º (Incidência Real) <strong>do</strong> CIVA, nasalíneas seguintes:“a) As transmissões de bens e as prestações de serviços efectuadas no territórionacional, a título oneroso, por um sujeito passivo agin<strong>do</strong> como tal;b) As importações de bens;c) As operações intracomunitárias efectuadas no território nacional, tal como sãodefinidas e reguladas no Regime <strong>do</strong> IVA nas Transacções Intracomunitárias.”Os casos previstos nos artigos 9º ao 15º <strong>do</strong> CIVA, são excepções a esta sujeição, por setratarem de operações isentas de imposto.Paulo Duarte 15