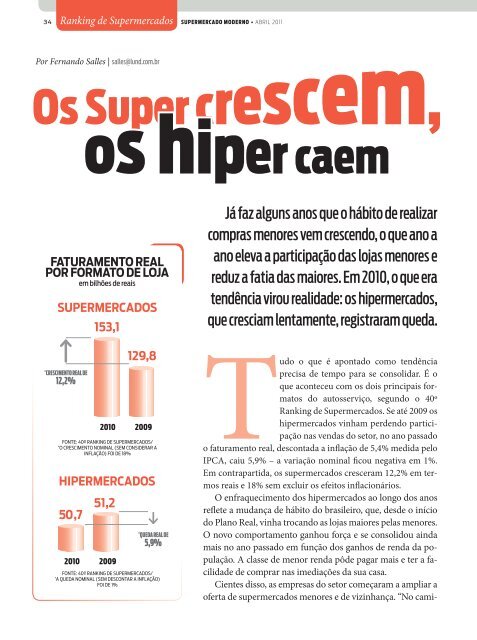

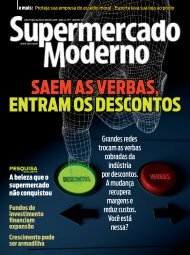

34 Ranking de Supermercados Supermercado m oderno • abril 2011Por Fernando Salles | salles@lund.<strong>com</strong>.brTudo o que é apontado <strong>com</strong>o tendênciaprecisa de tempo para se consolidar. É oque aconteceu <strong>com</strong> os dois principais formatosdo autosserviço, segundo o 40ºRanking de Supermercados. Se até 2009 oshipermercados vinham perdendo participação<strong>nas</strong> vendas do setor, no ano passadoo faturamento <strong>real</strong>, descontada a inflação de 5,4% medida peloIPCA, caiu 5,9% – a variação nominal ficou negativa em 1%.Em contrapartida, os supermercados cresceram 12,2% em termosreais e 18% sem excluir os efeitos inflacionários.O enfraquecimento dos hipermercados ao longo dos anosreflete a mudança de hábito do brasileiro, que, desde o iníciodo Plano Real, vinha trocando as lojas maiores pelas menores.O novo <strong>com</strong>portamento ganhou força e se consolidou aindamais no ano passado em função dos ganhos de renda da população.A classe de menor renda pôde pagar mais e ter a facilidadede <strong>com</strong>prar <strong>nas</strong> imediações da sua casa.Cientes disso, as empresas do setor <strong>com</strong>eçaram a ampliar aoferta de supermercados menores e de vizinhança. “No camiosSuper crescem,os hiper caemFaturamento <strong>real</strong>por Formato de lojaem bilhões de reaissupermercados153,1*CresCimento <strong>real</strong> de12,2%<strong>2010</strong>129,82009Fonte: 40º Ranking de SupeRmeRcadoS/*o cReScimento nominal (Sem conSideRaR ainFlação) Foi de 18%hipermercados50,7 51,2<strong>2010</strong>2009*Queda <strong>real</strong> de5,9%Fonte: 40º Ranking de SupeRmeRcadoS/*a queda nominal (Sem deScontaR a inFlação)Foi de 1%Já faz alguns anos que o hábito de <strong>real</strong>izar<strong>com</strong>pras menores vem crescendo, o que ano aano eleva a participação das lojas menores ereduz a fatia das maiores. Em <strong>2010</strong>, o que eratendência virou <strong>real</strong>idade: os hipermercados,que cresciam lentamente, registraram queda.

| 35nho que o consumidor fazia até o hipermercado,hoje há diversas opções de lojas que podem convencê-loa parar”, diz Francisco Rojo, consultor devarejo especializado em pesquisas.As lojas de vizinhança também apresentamoutras vantagens. “Elas são mais ágeis para adaptaratendimento e mix às preferências do público”,explica Timothy Altaffer, professor do Insper.Dados da consultoria Nielsen sobre o desempenhodos hiper estão alinhados <strong>com</strong>os do 40º Ranking de SM. Eles mostramque o formato registrou queda de 5,2% emvolume no ano passado em relação a 2009.Também confirmam a perda de espaçopara o autosserviço pequeno e médio, que cresceu,respectivamente, 8,5% e 6,7%. “Com maior rendadisponível, o consumidor aumentou a fre quência de<strong>com</strong>pras, o que faz das lojas menores as preferidas”,diz Luiz Carlos Gaspar, analista de mercado da Nielsen.Essa perda de representatividade dos hiper paralojas menores é ainda mais evidente, segundo o executivo,entre os consumidores de renda mais <strong>alta</strong>.ATACAREJO:Formato rouba clientes dos hiperOs hipermercados sofrem ainda <strong>com</strong> outra ameaça:a do cash & carry, também chamado de atacarejo.Em seus estudos, o consultor Rojo observouque, em algumas cidades sem a presença de hipermercado,o atacarejo acaba sendo usado para supriras <strong>com</strong>pras de abastecimento. O especialista<strong>com</strong>enta ainda que, nos últimos dois anos, absolutamentetodos os varejistas que procuraram seusserviços tinham algum interesse no novo formato.Cada vez mais fortes, essas lojas são frequentadaspor 27% dos lares brasileiros, segundo pesquisa daNielsen referente a <strong>2010</strong>. Há dois anos, eram ape<strong>nas</strong>19%. Em números absolutos, significa que, no anopassado, 3,4 milhões de novos domicílios passarama fazer <strong>com</strong>pras no atacarejo, sendo a maioria dasclasses C e D. Segundo Gaspar, da Nielsen, o públicode menor renda enxerga no cash & carry uma propostade valor melhor do que a doshipermercados no que se refere apreço baixo. “Para obter esse benefício,abrem mão dos serviços encontradosem hipermercados”,afirma o executivo da Nielsen.Nada que surpreenda DaltonViesti, coordenador dos cursos deO atacarejo também se tornou grandeconcorrente dos hiper. Em <strong>2010</strong>, 3,4 milhões delares passaram a <strong>com</strong>prar no formatograduação da Trevisan Escola deNegócios. Para ele, um dos grandesdiferenciais do hipermercadosempre foi o poder de barganha,que permitia negociar <strong>com</strong> fornecedorespreços menores do queoutros formatos. Hoje, em muitoslocais, essa diferença já não é tãogrande. “O mesmo valor despendidoem uma ou duas <strong>com</strong>prasgrandes é, agora, utilizado em váriasaquisições no mês. Mas há a“lojas devizinhançaadaptammelhoro mix e oatendimentoàs necessidadesdo público”TIMOTHY ALTAFFER, PROFESSORDO INSPERDiVUlGaÇÃO