O Ciclo da Contabilidade de Custos como Base Fundamental para ...

O Ciclo da Contabilidade de Custos como Base Fundamental para ...

O Ciclo da Contabilidade de Custos como Base Fundamental para ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

PASSOS NECESSÁRIOS PARA CUMPRIR O CICLO DA CONTABILIDADE DECUSTOS:1 - PRIMEIRO PASSO:DETERMINAR O SISTEMA DE MENSURAÇÃO:Po<strong>de</strong>mos admitir que mensuração é o conjunto <strong>de</strong> procedimentos queatribui números a objetos e eventos com o objetivo <strong>de</strong> prover informações váli<strong>da</strong>s,confiáveis, apropria<strong>da</strong>s e econômicas <strong>para</strong> os tomadores <strong>de</strong> <strong>de</strong>cisão.O objetivo principal <strong>de</strong>ste sistema é <strong>de</strong>terminar o valor econômico dobem/serviço, pois, até a sua <strong>de</strong>finição, as informações estão basea<strong>da</strong>s em valoresmeramente contábeis (custo histórico), e isto provoca distorções, pelo fato <strong>de</strong> nãoevi<strong>de</strong>nciar o valor real do ativo (produto/serviço).O Sistema <strong>de</strong> Mensuração po<strong>de</strong> ser visto sob dois enfoques: A valores <strong>de</strong>Entra<strong>da</strong> e a Valores <strong>de</strong> Saí<strong>da</strong>s. A valores <strong>de</strong> entra ele se subdivi<strong>de</strong> em: CustoHistórico, Custo Histórico Corrigido, Custo Corrente, Custo Corrente Corrigido eCusto Futuro <strong>de</strong> Reposição, ca<strong>da</strong> um com suas vantagens e <strong>de</strong>svantagens, nãopo<strong>de</strong>ndo portanto escolher um em <strong>de</strong>trimento do outro, ca<strong>da</strong> caso é um caso. Avalores <strong>de</strong> saí<strong>da</strong>, eles se subdivi<strong>de</strong> em: Valores <strong>de</strong>scontados <strong>da</strong>s entra<strong>da</strong>s futuras<strong>de</strong> caixa, Preços correntes <strong>de</strong> ven<strong>da</strong>s, Equivalentes correntes <strong>de</strong> caixa, Valores <strong>de</strong>Liqui<strong>da</strong>ção.A literatura apresenta diversos métodos <strong>para</strong> avaliação: com base nosdivi<strong>de</strong>ndos esperados <strong>para</strong> o futuro, com base na cotação <strong>da</strong> bolsa <strong>de</strong> valores, apartir <strong>de</strong> custos históricos etc.Todos esses métodos apresentam uma série <strong>de</strong> <strong>de</strong>svantagens, não sendo<strong>de</strong> bom alvitre utilizá-los isola<strong>da</strong>mente na avaliação, exceto em situaçõesespecíficas. Um dos métodos mais comentados é o fluxo <strong>de</strong> caixa <strong>de</strong>scontado.Pela importância, tanto a nível teórico quanto prático.Os ativos não <strong>de</strong>vem ser mensurados pelo valor incorridos na suaprodução, mas pela capaci<strong>da</strong><strong>de</strong> <strong>de</strong> gerar riquezas ao longo <strong>da</strong> sua vi<strong>da</strong> útil.Entretanto, <strong>para</strong> sua perfeita mensuração é importante <strong>de</strong>finir o método <strong>de</strong> atribuircustos aos estoques (FIFO, NIFO, LIFO ou Custo Médio).O Sistema <strong>de</strong> Mensuração imprime ao sistema <strong>de</strong> custeio econseqüentemente, sistema <strong>de</strong> acumulação e <strong>de</strong>mais etapas do esquema <strong>da</strong>contabili<strong>da</strong><strong>de</strong> <strong>de</strong> custos, a vali<strong>da</strong><strong>de</strong>, confiabili<strong>da</strong><strong>de</strong>, harmonia, valor econômico e aclareza <strong>da</strong> riqueza que os materiais, produtos prontos e em elaboração(custos/estoques) expressam e, <strong>como</strong> tal, <strong>de</strong>ve ser o primeiro item do ciclo <strong>da</strong>contabili<strong>da</strong><strong>de</strong> <strong>de</strong> custos e <strong>de</strong>ve ser <strong>de</strong>terminado pelo usuário <strong>da</strong> informação

contábil <strong>para</strong> garantir que o resultado apurado esteja <strong>de</strong> acordo com asexpectativas cria<strong>da</strong>s ou metas pré-estabeleci<strong>da</strong>s e que em última instância osvalores utilizados <strong>para</strong> mensuração dos custos, reflita e quantifique os custos <strong>de</strong>acordo com <strong>de</strong>sejo expresso via estratégia organizacional.2 - SEGUNDO PASSOIDENTIFICAÇÃO E SEPARAÇÃO DOS GASTOS e SEPARAÇÃO DOSGASTOS EM CUSTOS E DESPESASQuando a Contabili<strong>da</strong><strong>de</strong> Financeira registra os gastos ocorridos naempresa, ela os classifica, i<strong>de</strong>ntifica, e os apresenta <strong>de</strong> acordo com a natureza <strong>de</strong>sua ocorrência, verificando ain<strong>da</strong> se estão relacionados ou não com a ativi<strong>da</strong><strong>de</strong>produtiva. Esta é a etapa em que a contabili<strong>da</strong><strong>de</strong> i<strong>de</strong>ntifica a realização <strong>de</strong> ativos,não só a conversão <strong>de</strong>ste em moe<strong>da</strong> em si, mas to<strong>da</strong> a realização que caracterizatransformação <strong>de</strong> um valor <strong>de</strong> uma <strong>para</strong> outra fase ou etapa do curso normal <strong>da</strong>sativi<strong>da</strong><strong>de</strong>s <strong>da</strong> empresa.Este é o momento em que a contabili<strong>da</strong><strong>de</strong> sistematicamente relaciona osgastos relativos às ativi<strong>da</strong><strong>de</strong>s ocorri<strong>da</strong>s <strong>de</strong>ntro e fora <strong>da</strong> fábrica fazendo adistinção entre custos e <strong>de</strong>spesas respectivamente. A partir <strong>de</strong>sta classificação épossível i<strong>de</strong>ntificar os gastos por natureza <strong>de</strong> ocorrência, tendo uma visão <strong>de</strong><strong>como</strong> se formam, e quais as ativi<strong>da</strong><strong>de</strong>s que os originam.As <strong>de</strong>spesas, in<strong>de</strong>pen<strong>de</strong>ntemente <strong>da</strong> sua natureza (Operacionais e Nãooperacionais),são transferi<strong>da</strong>s diretamente <strong>para</strong> o resultado. Os custos sãodivididos em três elementos básicos:Material, Mão <strong>de</strong> Obra e Gastos Gerais <strong>de</strong> Fabricação.É importante consi<strong>de</strong>rar, que o conceito <strong>de</strong> custos não <strong>de</strong>ve ser entendidoapenas <strong>para</strong> os produtos fabricados. A gestão dos elementos <strong>de</strong> custos envolveuma série <strong>de</strong> ativi<strong>da</strong><strong>de</strong>s que consomem recursos e que são classifica<strong>da</strong>s <strong>como</strong><strong>de</strong>spesas.Esta abor<strong>da</strong>gem é possível quando adotamos a visão sistêmica <strong>da</strong>empresa, on<strong>de</strong> o todo <strong>de</strong>ve ser visto em suas partes menores. Desta forma, ca<strong>da</strong>ativi<strong>da</strong><strong>de</strong> <strong>da</strong> empresa (Compras, Ven<strong>da</strong>s, Financeira, Contabili<strong>da</strong><strong>de</strong>, RecursosHumanos, Produção, etc.) <strong>de</strong>ve ser vista <strong>como</strong> uma empresa isola<strong>da</strong>, que temcustos, e que gera resultados.Quanto aos tipos <strong>de</strong> custo existem diversos tipos <strong>de</strong> custos, e outros po<strong>de</strong>msurgir, à medi<strong>da</strong> que as necessi<strong>da</strong><strong>de</strong>s surjam. Como por exemplo: <strong>Custos</strong>Desembolsáveis, Transferíveis, Tangíveis e Intangíveis, Básico, Transformação,Fixo, Variável, etc.

3 - TERCEIRO PASSOCLASSIFICAÇÃO DOS CUSTOS EM DIRETOS E INDIRETOSEsta classificação tem por objetivo permitir o uso eficiente do Sistema <strong>de</strong>Custeio adotado pela organização. Por um lado, <strong>de</strong> forma objetiva, os custosdiretos são alocados aos produtos in<strong>de</strong>pen<strong>de</strong>ntemente do sistema utilizado, poroutro lado, os custos indiretos recebem um tratamento diferenciado (subjetivo), oqual varia <strong>de</strong> acordo com o sistema adotado.A se<strong>para</strong>ção em direto e indireto, possibilita o entendimento do gran<strong>de</strong>dilema <strong>da</strong> contabili<strong>da</strong><strong>de</strong> <strong>de</strong> custos, que é minimizar ao máximo o grau <strong>de</strong>arbitrarie<strong>da</strong><strong>de</strong> no momento <strong>da</strong> distribuição dos custos indiretos, consi<strong>de</strong>rando queestes não apresentam uma relação objetiva com os produtos.É fun<strong>da</strong>mental que o responsável pela gestão <strong>de</strong> custos na empresa, tenhapleno conhecimento <strong>de</strong> todo o processo produtivo, <strong>de</strong>s<strong>de</strong> o recebimento <strong>da</strong>matéria prima até o produto final, pois isto lhe <strong>da</strong>rá base <strong>para</strong> <strong>de</strong>finição doscritérios (subjetivos) que serão utilizados <strong>da</strong> forma mais a<strong>de</strong>qua<strong>da</strong> possível.A distribuição dos custos indiretos po<strong>de</strong>m ir <strong>de</strong>s<strong>de</strong> a utilização <strong>de</strong> taxassingulares, até à utilização <strong>de</strong> taxas <strong>de</strong>partamentais, através <strong>da</strong> aplicação <strong>de</strong>métodos quantitativos ou <strong>de</strong> mo<strong>de</strong>los matemáticos mais complexos, tais <strong>como</strong>:Programação Linear, Pesquisa Operacional etc.4 QUARTO PASSODETERMINAÇÃO DO SISTEMA DE CUSTEIO A SER UTILIZADOPo<strong>de</strong>mos classificar os sistemas <strong>de</strong> custeio em duas categorias:Sistema <strong>Base</strong>ado no Volume (VBC) e Sistema <strong>Base</strong>ado na Ativi<strong>da</strong><strong>de</strong>(ABC). Há também um outro sistema menos explorado as chama<strong>da</strong>s UEP,Uni<strong>da</strong><strong>de</strong> <strong>de</strong> Esforço <strong>de</strong> Produção, que é um sistema baseado no esforço requeridopor <strong>de</strong>terminados postos operativos (ativi<strong>da</strong><strong>de</strong>s).O Sistema <strong>Base</strong>ado no Volume po<strong>de</strong> ser apresentado sob dois enfoques:Por Absorção e Variável.

4.1 - SISTEMAS BASEADOS NO VOLUME4.1.1 - POR ABSORÇÃO:Neste sistema, os custos variáveis são alocados diretamente ao objeto <strong>de</strong>custeio, enquanto que os custos indiretos são rateados. Portanto, todos os custossão absorvidos pelo objeto <strong>de</strong> custeio.No aspecto legal, este é o sistema que, segundo a legislação do imposto <strong>de</strong>ren<strong>da</strong>, <strong>de</strong>ve ser utilizado pelas empresas <strong>de</strong> forma integra<strong>da</strong> com a contabili<strong>da</strong><strong>de</strong>geral, pois só reconhece <strong>como</strong> custo do período o que foi efetivamente realizado(Vendido).O Custeio por Absorção leva em consi<strong>de</strong>ração os Princípios Fun<strong>da</strong>mentais<strong>de</strong> Contabili<strong>da</strong><strong>de</strong> aplicados aos custos, tais <strong>como</strong>: Materiali<strong>da</strong><strong>de</strong>, Realização,Confrontação, Custo histórico <strong>como</strong> <strong>Base</strong> <strong>de</strong> Valor, Consistência, etc.4.1.2 - VARIÁVEL OU DIRETO:Neste sistema, apenas os custos variáveis são alocados ao objeto <strong>de</strong>custeio, enquanto que, os custos indiretos são transferidos diretamente <strong>para</strong> oresultado.O custeio variável, <strong>de</strong> certa forma, fere os Princípios Contábeis,nota<strong>da</strong>mente quando reconhece <strong>de</strong>spesas do período antes <strong>da</strong> sua realização.Isto ocorre quando os custos indiretos são lançados no resultado do exercícioin<strong>de</strong>pen<strong>de</strong>ntemente <strong>da</strong> sua ven<strong>da</strong>.Os <strong>de</strong>fensores do custeio direto afirmam que o custo indireto está maisproximamente relacionado com a capaci<strong>da</strong><strong>de</strong> <strong>de</strong> produzir do que com a produção<strong>de</strong> uni<strong>da</strong><strong>de</strong>s específicas, enquanto que seus adversários, afirmam que osestoques <strong>de</strong>vem levar o débito dos custos indiretos, porque tanto os custosindiretos quanto os variáveis são necessários à produção.4.2 - SISTEMA BASEADO NA ATIVIDADE - ABCNeste sistema, os custos variáveis são alocados diretamente ao objeto <strong>de</strong>custeio, enquanto que, os custos indiretos são rastreados e na impossibili<strong>da</strong><strong>de</strong> <strong>de</strong>efetuar-se tal rastreamento, eles são rateados. Portanto, todos os custos sãoabsorvidos pelo objeto <strong>de</strong> custeio, seja através <strong>da</strong> alocação do rastreamento, oudo rateio.4.2.1 - Custeio por Ativi<strong>da</strong><strong>de</strong>

A principal crítica dos <strong>de</strong>fensores do custeio por ativi<strong>da</strong><strong>de</strong>s, estárelaciona<strong>da</strong> com o custeio convencional, pois ele ignora as diferenças importantesentre produtos e serviços, mercados e clientes, sobre os quais incorrem diferentescustos indiretos. Quanto mais linhas <strong>de</strong> produtos, maiores distorções irão resultar<strong>da</strong>s práticas <strong>de</strong> custeio <strong>de</strong>scritas acima. Com o custo distorcido, alguns produtossão sobrecarregados, enquanto outros são subsidiados.“O ABC é um sistema que permite rastrear os custos <strong>de</strong> um negócio ou<strong>de</strong>partamento <strong>para</strong> as ativi<strong>da</strong><strong>de</strong>s realiza<strong>da</strong>s e verificar <strong>como</strong> essas ativi<strong>da</strong><strong>de</strong>sestão relaciona<strong>da</strong>s <strong>para</strong> geração <strong>de</strong> receitas e consumo <strong>de</strong> recursos. O ABCavalia o valor que ca<strong>da</strong> ativi<strong>da</strong><strong>de</strong> agrega <strong>para</strong> a performance do negócio ou<strong>de</strong>partamento”1.5 QUINTO PASSODEFINIÇÃO E APLICAÇÃO DO SISTEMA DE ACUMULAÇÃO.Até o momento foi <strong>de</strong>scrita a maneira <strong>como</strong> o “sistema” contabili<strong>da</strong><strong>de</strong> <strong>de</strong>custos, trata e processa os elementos <strong>de</strong> custos, ou seja, Determina o sistema <strong>de</strong>mensuração (primeiro passo); I<strong>de</strong>ntificação e se<strong>para</strong>ção dos gastos e se<strong>para</strong>çãodos gastos em custos e <strong>de</strong>spesas (segundo passo); Classificação dos custos emdiretos e indiretos (terceiro passo); Determinação do sistema <strong>de</strong> custeio a serutilizado (quarto passo) e por fim a Definição e aplicação do sistema <strong>de</strong>acumulação (quinto e último passo).Faz-se necessário um Sistema <strong>de</strong> Acumulação on<strong>de</strong> os <strong>da</strong>dos ficarãodisponíveis <strong>para</strong> possibilitar o cálculo <strong>da</strong> uni<strong>da</strong><strong>de</strong> <strong>de</strong> mensuração (Custo Unitário,Kg, Hora, Custo <strong>da</strong> Mão <strong>de</strong> Obra, etc)Há dois tipos <strong>de</strong> Sistema <strong>de</strong> Acumulação <strong>de</strong> custos: Por Or<strong>de</strong>m <strong>de</strong>Produção e Por Processo Contínuo.As empresas po<strong>de</strong>m fazer uso <strong>de</strong> um dos sistemas acima ou <strong>de</strong> acordocom a sua estrutura <strong>de</strong> produção, utilizar a combinação dos dois.O que difere um sistema do outro é o objeto <strong>de</strong> custeio. No sistema porOr<strong>de</strong>m <strong>de</strong> Produção, os produtos em elaboração são divididos em Lotes (Or<strong>de</strong>m<strong>de</strong> Produção) e os três elementos <strong>de</strong> custos são específicos e diretamentedistribuídos às or<strong>de</strong>ns na medi<strong>da</strong> em que são processados. O período ou setor emque o custo foi incorrido é <strong>de</strong> importância secundária no agrupamento dos custos.No sistema <strong>de</strong> custeamento por Processo Contínuo, os elementos <strong>de</strong> custosão alocados aos <strong>de</strong>partamentos, centros <strong>de</strong> custo ou processo, por um período1 Ching.Hong Yuh. Gestão <strong>Base</strong>a<strong>da</strong> em Custeio por Ativi<strong>da</strong><strong>de</strong>s. São Paulo. Atlas. Pág 41.

<strong>de</strong> tempo (dia, semana, mês, etc). Os custos unitários <strong>da</strong> produção <strong>de</strong> um<strong>de</strong>partamento são calculados, normalmente, no final <strong>de</strong> um período pré<strong>de</strong>terminado,quando são conhecidos os custos incorridos e quais as quanti<strong>da</strong><strong>de</strong>sproduzi<strong>da</strong>s. Neste sistema o produto geralmente passa por vários processoscontínuos. Em ca<strong>da</strong> processo os custos são acumulados (consi<strong>de</strong>rando o sistema<strong>de</strong> custeio utilizado) e distribuídos ao objeto <strong>de</strong> custeio (produto/ativi<strong>da</strong><strong>de</strong>).A <strong>de</strong>finição do sistema a ser utilizado em uma empresa <strong>de</strong>pen<strong>de</strong>rá <strong>da</strong>natureza <strong>da</strong> ativi<strong>da</strong><strong>de</strong> produtiva. O sistema por Or<strong>de</strong>ns <strong>de</strong> Produção, dá ênfase àatribuição dos custos às or<strong>de</strong>ns. É a<strong>de</strong>quado <strong>para</strong> acumular os custos <strong>da</strong>produção <strong>de</strong> bens e serviços realizados por encomen<strong>da</strong>. Ca<strong>da</strong> or<strong>de</strong>m écaracteriza<strong>da</strong>, por especificações diferentes <strong>de</strong> fabricação, os produtos não sãohomogêneos. O sistema por Processo Contínuo se aplica geralmente a empresasque trabalham com produtos uniformes, <strong>de</strong>senvolve-se através <strong>da</strong> coleta <strong>de</strong>custos <strong>de</strong> produção durante um <strong>de</strong>terminado período <strong>de</strong> tempo.Atualmente, através do uso do JIT (Just In Time), TQC (Total QualityControl), MRP, MRPII, é possível utilizar com maior racionali<strong>da</strong><strong>de</strong> os sistemas <strong>de</strong>acumulação <strong>de</strong> custos aos objetos <strong>de</strong> custeio, tornando o processo mais eficientee conseqüentemente com menor custos e maior produtivi<strong>da</strong><strong>de</strong>.Essas novas técnicas <strong>de</strong> produção necessariamente geraram novastécnicas <strong>de</strong> gestão. Assim, o horizonte <strong>da</strong> gestão ampliou-se, saindo <strong>da</strong> fábrica etambém <strong>da</strong> própria empresa <strong>para</strong> alcançar fatores externos a ela, <strong>como</strong> a relaçãocliente/empresa e fornecedor/empresa, surgindo o CMS - Cost ManagementSystems ou ain<strong>da</strong>, SCM - Strategic Cost Management, Gestão Estratégica <strong>de</strong><strong>Custos</strong>. Isso modificou a necessi<strong>da</strong><strong>de</strong> <strong>de</strong> informações, on<strong>de</strong> a visão <strong>de</strong> curtoprazo, on<strong>de</strong> se media o custo do produto, <strong>de</strong>ixou <strong>de</strong> ser prioritária, <strong>para</strong> <strong>da</strong>r lugar auma visão <strong>de</strong> longo prazo e sobre o custo do ciclo produtivo.As informações gera<strong>da</strong>s <strong>de</strong>vem ser usa<strong>da</strong>s <strong>para</strong> o <strong>de</strong>senvolvimento <strong>de</strong>estratégias que permitam sustentar uma vantagem competitiva, passo este emque se dá o link entre a contabili<strong>da</strong><strong>de</strong> <strong>de</strong> custos e a estratégia organizacional,sendo efetiva<strong>da</strong> através do orçamento operacional e estratégico. Para isso, éimprescindível saber que o processo <strong>de</strong> gerenciamento dos negócios se dêatravés dos seguintes tópicos:1. formulação <strong>da</strong> estratégia,2. comunicação <strong>de</strong>stas por to<strong>da</strong> a organização,3. <strong>de</strong>senvolvendo e implementando controles (orçamento), <strong>para</strong> monitorar osucesso dos passos <strong>da</strong> implementação e portanto o sucesso em alcançaros objetivos estratégicos. 22 SHANK, John K. & Govin<strong>da</strong>rajan, Vijay. Strategic cost management: the new tool for competitiveadvantage. The Free Press. New York, 1993. pág.6

Como exemplo, po<strong>de</strong>mos citar o caso dos fornecedores. Uma visãotradicional faria com que a contabili<strong>da</strong><strong>de</strong> preocupa-se com ele somente a partir <strong>da</strong>entra<strong>da</strong> <strong>da</strong> mercadoria na empresa. No entanto, uma visão estratégica <strong>de</strong>veprocurar explorar as ligações entre a empresa e seus fornecedores, inclusive<strong>de</strong>senvolvendo uma provável estrutura <strong>de</strong> custos que permita à empresa negociarmelhor os preços cobrados pelos insumos <strong>de</strong> que ela necessita. O que éperfeitamente contemplado pelo ciclo <strong>da</strong> contabili<strong>da</strong><strong>de</strong> <strong>de</strong> custos quando parte-se<strong>da</strong> estratégia organizacional e segue-se <strong>de</strong>termina<strong>da</strong> or<strong>de</strong>m <strong>de</strong> toma<strong>da</strong>s <strong>de</strong><strong>de</strong>cisão.

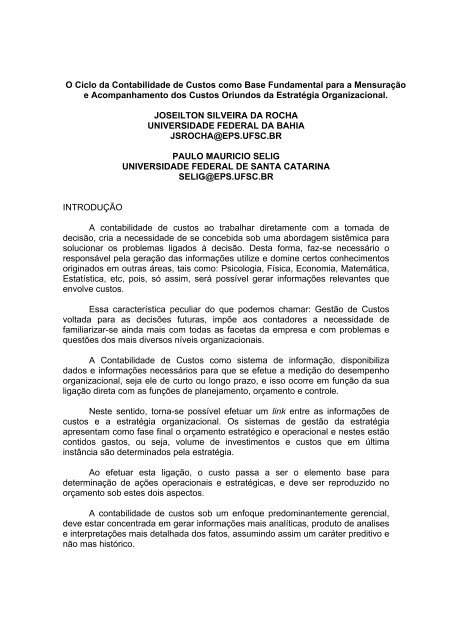

FIGURA 002 – CICLO DA CONTABILIDADE DE CUSTOSDA ESTRATÉGIA AOS CUSTOSMETA/ ESTRATÉGIAIndicadores <strong>de</strong> <strong>de</strong>sempenhoDETERMINAR OSISTEMA DEMENSURAÇÃOVALORESDEENTRADAVALORESDESAÍDA• Custo Histórico;• Custo Histórico Corrigido;• Custo Corrente;• Custo Corrente Corrigido;• Custo Futuro <strong>de</strong> Reposição.• Valor <strong>de</strong>scontado <strong>da</strong>s entra<strong>da</strong>sfuturas <strong>de</strong> caixa;• Preços correntes <strong>de</strong> ven<strong>da</strong>s;• Equivalentes correntes <strong>de</strong> caixa;• V alores <strong>de</strong> Liqui<strong>da</strong>ção.IDENTIFICAÇÃOE SEPARAÇÃODOS GASTOSCUSTOSDESPESASElementos <strong>de</strong> CustoMaterial MOB GGFCLASSIFICAÇÃODOS CUSTOSDIRETOSIND IR ET O SDiretoVariávelVBCDETERMINAÇÃODO MÉTODO DECUSTEIOABCUEPIndiretoAtivi<strong>da</strong><strong>de</strong>sEsforçoAbsorçãoDEFINIÇÃO EAPLICAÇÃO DOSISTEMA DEACUMULAÇÃOPOR ORDEMPOR PROCESSOCONTÍNUORELATÓRIOS DE CUSTOSPROCESSO DE TOMADA DE DECISÕES

Na figura acima po<strong>de</strong>-se perceber que o ciclo <strong>da</strong> contabili<strong>da</strong><strong>de</strong> <strong>de</strong> custos seínicia no momento <strong>da</strong> <strong>de</strong>terminação <strong>de</strong> quais indicadores que irão monitorar aestratégia organizacional, <strong>de</strong>ve-se <strong>de</strong>terminar qual o sistema <strong>de</strong> mensuração queirá nortear as informações <strong>de</strong> custos, <strong>de</strong>terminado os valores que serão utilizados,parte-se <strong>para</strong> se<strong>para</strong>ção dos gastos em custos e <strong>de</strong>spesas e classificação doscustos em diretos e indiretos, <strong>como</strong> pre<strong>para</strong>ção <strong>para</strong> a etapa seguinte: <strong>de</strong>terminaro método <strong>de</strong> custeio, que po<strong>de</strong> ser baseado no volume, na ativi<strong>da</strong><strong>de</strong> ou noesforço, neste momento, já é possível <strong>de</strong>terminar qual o sistema <strong>de</strong> acumulaçãoque será utilizado, na ver<strong>da</strong><strong>de</strong>, a <strong>de</strong>terminação do sistema po<strong>de</strong> ocorrer no início,mas sua utilização só ocorrerá após o cumprimento <strong>de</strong> to<strong>da</strong>s estas fases, que irãogerar o relatório <strong>de</strong> custos, o qual po<strong>de</strong>rá ser confrontado com os indicadores préestabelecidos,gerando informação <strong>para</strong> o processo <strong>de</strong> toma<strong>da</strong> <strong>de</strong> <strong>de</strong>cisões, queenvolve diretamente metas e objetivos <strong>da</strong> organização.CONCLUSÕES:Na contabili<strong>da</strong><strong>de</strong> <strong>de</strong> custos, a preocupação não é apenas com as formas <strong>de</strong>escrituração dos fatos, mas em mensurar, sistematizar e acumular os custos <strong>de</strong>um <strong>de</strong>terminado produto, serviço ou ativi<strong>da</strong><strong>de</strong>.Vale ressaltar que o objetivo é prover o usuário (tomador <strong>de</strong> <strong>de</strong>cisões) <strong>de</strong>informações relevantes e necessárias ao processo <strong>de</strong> toma<strong>da</strong> <strong>de</strong> <strong>de</strong>cisão.A avaliação dos estoques e apuração do resultado econômico através docontrole <strong>de</strong> custos, neste ciclo apresentado, cria condições <strong>para</strong> acompanhar o<strong>de</strong>sempenho empresarial e vinculando as informações <strong>de</strong> custos ou vinculando aaplicação do ciclo <strong>da</strong> contabili<strong>da</strong><strong>de</strong> <strong>de</strong> custos aos resultados pré-estabelecido.Determinar inicialmente o sistema <strong>de</strong> mensuração que será utilizado,permite excluir o “fantasma” <strong>da</strong> geração <strong>de</strong> informação sem valor econômicorepresentativo.O sistema <strong>de</strong> custeio, <strong>de</strong> acumulação, ao utilizar os <strong>da</strong>dos a valores pré<strong>de</strong>terminadosno sistema <strong>de</strong> mensuração, permite que se possa mensurarexatamente o que se <strong>de</strong>seja medir e <strong>de</strong>ve ter <strong>como</strong> base do que será medido àestratégia organizacional.

BIBLIOGRAFIABAKER, Morton. E JACOBESEN, Lyle E. Contabili<strong>da</strong><strong>de</strong> <strong>de</strong> <strong>Custos</strong>. um enfoque<strong>para</strong> administração <strong>de</strong> empresas. Apud Pierre Louis Laporte. São Paulo. SPMcGraw-Hill do Brasil. Vol I.---------------------------------------------------- Contabili<strong>da</strong><strong>de</strong> <strong>de</strong> <strong>Custos</strong>. um enfoque<strong>para</strong> administração <strong>de</strong> empresas. Apud Pierre Louis Laporte. São Paulo. SPMcGraw-Hill do Brasil. Vol II.BERLINER, Callie. e JAMES A Brinson.Apud José Luiz Bassetto. Gerenciamento<strong>de</strong> custos em indústrias avança<strong>da</strong>s: base conceitual CAM I. São Paulo. SP.Fun<strong>da</strong>ção Salim Farah Maluf.BRIMSON, A. James e CALLIE, Berliner. Gerenciamento <strong>de</strong> <strong>Custos</strong> emIndústrias Avança<strong>da</strong>s: base conceitual CAM-I. Tradução José Luiz Bassetto–São Paulo, TAQ, 1992.BRINSON, James. Contabili<strong>da</strong><strong>de</strong> por Ativi<strong>da</strong><strong>de</strong>s: Uma abor<strong>da</strong>gem <strong>de</strong> custeiobaseado em ativi<strong>da</strong><strong>de</strong>s. Apud Antônio T.G. Carneiro. São Paulo. SP. Atlas.CAMPOS, José Antônio. Cenário Balanceado: painel <strong>de</strong> indicadores <strong>para</strong> agestão estratégica dos negócios. São Paulo, Aquariana, 1998.CATELLI, Armando. Controladoria: uma abor<strong>da</strong>gem <strong>da</strong> gestão econômica –GECON. São Paulo: Ed. Atlas. 1999.CHING, Hong Yuh. Gestão <strong>Base</strong>a<strong>da</strong> em Custeio por Ativi<strong>da</strong><strong>de</strong>s. ABM - Activity<strong>Base</strong>d Management. São Paulo. SP. Atlas.COOPER, Robin & Kaplan, Robert. S. The Design of Cost ManagementSystems - Text, Cases And Readings. Prentice-Hall, Inc. New Jersey.COPELAND, Thomas E., Koller, Tim and MURRIN, Jack. Avaliação <strong>de</strong> Empresas“Valuation”: Calculando e Gerenciando o Valor <strong>da</strong>s Empresas. TraduçãoMaria Cláudia S.R. Ratto; São Paulo, Makron Books, 2000.CORBETT NETO, Thomas. Contabili<strong>da</strong><strong>de</strong> <strong>de</strong> Ganhos: A Nova Contabili<strong>da</strong><strong>de</strong>Gerencial <strong>de</strong> Acordo com a Teoria <strong>da</strong>s Restrições. São Paulo. SP. NobelCRC - SP Conselho Regional <strong>de</strong> Contabili<strong>da</strong><strong>de</strong> do Estado <strong>de</strong> São Paulo. Cursosobre Contabili<strong>da</strong><strong>de</strong> <strong>de</strong> <strong>Custos</strong>. São Paulo. SP. Atlas.DRUKER, Peter F. Uma Era <strong>de</strong> Descontinui<strong>da</strong><strong>de</strong>: orientações <strong>para</strong> umasocie<strong>da</strong><strong>de</strong> em mu<strong>da</strong>nça. Rio Janeiro. Zahar. 1969.

DUTRA, René Gomes. <strong>Custos</strong>: Uma Abor<strong>da</strong>gem Prática. São Paulo. SP. Atlas.EDWARDS, Edgard O. & BELL, Phillip W. The Theory and Measurement ofBusiness income. Los Angeles: University of California Press.EHRBAR, Al. EVA: Valor Econômico Agregado: A Ver<strong>da</strong><strong>de</strong>ira Chave <strong>para</strong> aCriação <strong>de</strong> Riqueza. Traduzido por Bazán Tecnologia e Lingüística. Rio <strong>de</strong>Janeiro – RJ, Ed. Qualitymark, 1999.EHRBAR, Al. Using EVA to Measure Performance and Assess Strategy.Strategy & Lea<strong>de</strong>rship Review, May/June, 1999.FLORENTINO, Américo Matheus. <strong>Custos</strong>: Princípios, Cálculo e Contabilização.Rio <strong>de</strong> Janeiro. RJ. Fun<strong>da</strong>ção Getulio Vargas.KAM, Vernon. Accouting Theory. New York. John Wiley & Son.KAPLAN, Robert S. & NORTON, David P., Balanced Scorecard – A Estratégiaem Ação. Rio <strong>de</strong> Janeiro, Campus, 1997.KAPLAN, Robert S. COOPER, Robin. Custo e Desempenho: administre seuscustos <strong>para</strong> ser mais competitivo. São Paulo: Futura, 1998.KAPLAN, Robert S. The four-Srage Mo<strong>de</strong>l of Cost Systems Desing.Management Accounting - february, 1990.LAWRENCE, W.B. e john, w. Ruswinckel. Cost Accounting. Apud João CarlosHopp e E. Jacy Monteiro. São Paulo. SP. Ibrasa.LEONE, George S. G. <strong>Custos</strong>: Planejamento, implantação e controle. São Paulo,Atlas, 1991.MACNEAL, Kenneth. Truth in Accounting. Scholard Book.MARINHO, S. V. et al. Utilização <strong>da</strong> Gestão Estratégica <strong>de</strong> <strong>Custos</strong> <strong>como</strong>Suporte na Definição <strong>da</strong>s Metas do Balanced Scorecard. Florianópolis.UFSC. 1999.MARINHO, S. Vieira. et al. A Importância do ABC no Gerenciamento <strong>da</strong>Perspectiva Financeira do Balanced Scorecard. Florianópolis: UFSC. 1999.MARINHO, S. Vieira. Utilização do Conceito <strong>da</strong> Gestão Estratégica <strong>de</strong> <strong>Custos</strong><strong>de</strong>ntro do Balanced Scorecard. Florianópolis: UFSC. Dissertação. (Mestradoem Engenharia <strong>de</strong> Produção) PPGEP/UFSC. 1999.MARTINS, Eliseu. Contabili<strong>da</strong><strong>de</strong> <strong>de</strong> <strong>Custos</strong>. São Paulo, Atlas. 1996.

MARTINS, Eliseu. Contabili<strong>da</strong><strong>de</strong> <strong>de</strong> <strong>Custos</strong>. São Paulo. SP. Atlas.MÃSIH, R.Teixeira O Levantamento <strong>da</strong>s necessi<strong>da</strong><strong>de</strong>s <strong>de</strong> treinamento emambientes gerenciados pelo Balanced Scorecard. Florianópolis: UFSC.dissertação. (mestrado em engenharia <strong>de</strong> Produção) PPGEP/UFSC. 1999.NAKAGAWA, Masayuki. ABC - Custeio <strong>Base</strong>ado em Ativi<strong>da</strong><strong>de</strong>s. São Paulo,.SP. Atlas.---------------------------------- Gestão Estratégica <strong>de</strong> <strong>Custos</strong> - Conceitos, Sistemas eImplementação. São Paulo. SP. Atlas.OLVE, Nils-Göran, ROY, Jan & WETTER, Magnus. Performance Drivers: Apractical gui<strong>de</strong> to using the Balanced Scorecard. London, John Wiley & Sons,1999.PAMPLONA, Edson <strong>de</strong> Oliveira. Integração entre os sistemas <strong>de</strong> custeiobaseado em ativi<strong>da</strong><strong>de</strong>s (ABC) e custo <strong>da</strong> quali<strong>da</strong><strong>de</strong>. Escola Fe<strong>de</strong>ral <strong>de</strong>Engenharia <strong>de</strong> Itajubá – MG e -Mail: pamplona@iem.efei.br 2000.POLY, J e A Rapin. Compatabilité Analitique D’Exploitation. Apud AcácioPereira Magro. Lisboa. Livraria Clássica.ROBLES JÚNIOR, Antônio. <strong>Custos</strong> <strong>de</strong> Quali<strong>da</strong><strong>de</strong>: uma Estratégia <strong>para</strong> aCompetição Global. São Paulo. SP. Atlas.ROCHA, Joséilton S. e SELIG, Paulo Mauricio. A Perspectiva Financeira doBalanced Scorecard e sua Contribuição <strong>para</strong> Gestão Econômica <strong>de</strong>Pequenas e Médias Empresas. Anais UNESP – Universi<strong>da</strong><strong>de</strong> do Estado <strong>de</strong>São Paulo. Bauru, 2000.ROCHA, Joséilton S. e SELIG, Paulo Mauricio. Utilizando o indicador EVA ® –Economic Value Ad<strong>de</strong>d na Gestão Econômica <strong>de</strong> Pequenas e MédiasEmpresas. Anais UNESP – Universi<strong>da</strong><strong>de</strong> do Estado <strong>de</strong> São Paulo. Bauru,2000.

SALAS, Joan M. Amat i, Contabili<strong>da</strong>d <strong>de</strong> Costes. EADA Gestion Barcelona,1995.SERRA, Afonso Celso <strong>da</strong> Cunha. Medindo o Desempenho Empresarial.tradução Measuring Corporate Performance, Harvad Business School Press,Rio <strong>de</strong> Janeiro, Campus, 2000.SHANK, John K. & Govin<strong>da</strong>rajan, Vijay. Strategic Cost Management: the newtool for competitive advantage. The Free Press. New York, 1993.SHANK, John K. & Govin<strong>da</strong>rajan, Vijay. Strategic Cost Management: The NewTool For Competitive Advantage. The Free Press. New York.SHANK, John K. GOVINDARAJAN, Vijay. A Revolução dos <strong>Custos</strong>: <strong>como</strong>reinventar e re<strong>de</strong>finir sua estratégia <strong>de</strong> custos <strong>para</strong> vencer em mercadoscrescentemente competitivos. Rio <strong>de</strong> Janeiro: Campus, 1997.SILVEIRA JÚNIOR, Luís C. A Nova Revolução Industrial MRPII + Just In Time -Quali<strong>da</strong><strong>de</strong> e Produtivi<strong>da</strong><strong>de</strong> a Chave do Sucesso na Manufatura. PortoAlegre.RS. SagraSKINNER, R.C. Informações Contábeis <strong>para</strong> Toma<strong>da</strong> <strong>de</strong> Decisões. Theinternational Journal of Accounting. Trad Coppead/UFRJ. 1956.SKINNER, R.C. Informações Contábeis <strong>para</strong> Toma<strong>da</strong> <strong>de</strong> Decisões. Theinternationall Journal of Accounting. Trad. Coppead/UFRJ.VICECONTI, Paulo Eduardo Vilchez. Contabili<strong>da</strong><strong>de</strong> <strong>de</strong> <strong>Custos</strong>: Um EnfoqueDireto e Objetivo. São Paulo. SP. Frase.