FAQ - Perguntas freqüentes do ICMS - Secretaria de Estado da ...

FAQ - Perguntas freqüentes do ICMS - Secretaria de Estado da ...

FAQ - Perguntas freqüentes do ICMS - Secretaria de Estado da ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Página- 3 /4517. Qual a base legal <strong>do</strong> regime tributário <strong>da</strong>s farmácias e drogarias? (atualiza<strong>do</strong> em 12/02/2009)18. On<strong>de</strong> posso encontrar o Código Nacional <strong>de</strong> Ativi<strong>da</strong><strong>de</strong>s Econômicas CNAE? (atualiza<strong>do</strong> em12/02/2009)19. On<strong>de</strong> posso encontrar a relação <strong>do</strong>s Códigos Fiscais <strong>de</strong> Operação e Prestações - CFOP?(atualiza<strong>do</strong> em 12/02/2009)20. On<strong>de</strong> Posso Encontrar a tabela <strong>de</strong> Código <strong>de</strong> Situação Tributária (CST)? (atualiza<strong>do</strong> em12/02/2009)21. Qual o tratamento <strong>de</strong>ve dispensar com as merca<strong>do</strong>rias quan<strong>do</strong> ocorrer per<strong>da</strong>, perecimento,sinistro, obsolescência ou roubo? (AC em 02/03/2010)22. Como fazer o pedi<strong>do</strong> <strong>de</strong> inscrição na condição <strong>de</strong> contribuinte substituto? (atualiza<strong>do</strong> em12/02/2009)23. Posso utilizar o crédito fiscal referente às aquisições <strong>de</strong> energia elétrica e <strong>de</strong> serviços <strong>de</strong>telefonia? (atualiza<strong>do</strong> em 12/02/2009)24. Como posso me creditar <strong>do</strong> valor <strong>do</strong> <strong>ICMS</strong> pago na aquisição <strong>de</strong> bens para o ativo imobiliza<strong>do</strong>?(atualiza<strong>do</strong> em 12/02/2009)25. Quan<strong>do</strong> é <strong>de</strong>vi<strong>do</strong> o diferencial <strong>de</strong> alíquotas? (atualiza<strong>do</strong> em 12/02/2009)26. Como se calcula o Diferencial <strong>de</strong> Alíquotas? (atualiza<strong>do</strong> em 12/02/2009)27. Quais são as alíquotas aplicáveis às operações interestaduais? (atualiza<strong>do</strong> em 12/02/2009)28. Como <strong>de</strong>terminar a alíquota interna <strong>de</strong> um produto? (atualiza<strong>do</strong> em 12/02/2009)29. Como fazer para alterar uma cobrança <strong>de</strong> <strong>ICMS</strong> referente a uma nota fiscal que foi digita<strong>da</strong> como valor <strong>do</strong> Imposto incorreto (alteração <strong>de</strong> TADF)? (atualiza<strong>do</strong> em 12/02/2009)30. O talonário <strong>de</strong> notas fiscais, <strong>de</strong> minha empresa, está com a <strong>da</strong>ta <strong>de</strong> vali<strong>da</strong><strong>de</strong> venci<strong>da</strong>, o que <strong>de</strong>vofazer? (atualiza<strong>do</strong> em 12/02/2009)31. O Documento Fiscal que <strong>de</strong>ixou <strong>de</strong> ser escritura<strong>do</strong>, no Livro <strong>de</strong> Registro <strong>de</strong> Entra<strong>da</strong>s, no prazoregulamentar, po<strong>de</strong> ser escritura<strong>do</strong> fora <strong>do</strong> prazo (extemporâneo)? (atualiza<strong>do</strong> em 02/03/2010)32. Quais são os regimes Especiais para Atacadistas e empresas <strong>de</strong> construção civil? (atualiza<strong>do</strong>em 12/02/2009)33. Qual o último dia para entrega <strong>da</strong> GIM? (atualiza<strong>do</strong> em 12/02/2009)34. Como calcular o <strong>ICMS</strong> antecipa<strong>do</strong> <strong>de</strong> uma nota fiscal referente a compra feita em outro Esta<strong>do</strong>?(atualiza<strong>do</strong> em 07/04/2010)35. Livro <strong>de</strong> Termos <strong>de</strong> Ocorrência, como adquirir e utilizar? (atualiza<strong>do</strong> em 02/03/2010)36. Po<strong>de</strong>-se corrigir uma Nota Fiscal que foi emiti<strong>da</strong> com erro (incorreção)? (atualiza<strong>do</strong> em12/02/2009)37. Como se calcula o <strong>ICMS</strong> <strong>da</strong> substituição tributária (<strong>ICMS</strong>/ST) inci<strong>de</strong>nte sobre farinha <strong>de</strong> trigo eÚltima atualização: 26 <strong>de</strong> maio <strong>de</strong> 2010, Equipe Plantão Fiscal – 48 perguntas <strong>freqüentes</strong>

Página- 6 /45f) escriturar os <strong>do</strong>cumentos emiti<strong>do</strong>s e recebi<strong>do</strong>s nos livros fiscais próprios, que são:Livro Registro <strong>de</strong> Entra<strong>da</strong>;Livro Registro <strong>de</strong> Saí<strong>da</strong>;Livro <strong>de</strong> Apuração <strong>do</strong> <strong>ICMS</strong>;Livro Registro <strong>de</strong> Inventário;Outro(s) Livro(s) previstos na legislação. Art. 150, inciso XIII e 650 <strong>do</strong> R<strong>ICMS</strong>/RN.g) conservar e manter à disposição <strong>do</strong> fisco pelo prazo <strong>de</strong> cinco anos conta<strong>do</strong>s a partir <strong>de</strong>1º <strong>de</strong> janeiro <strong>do</strong> exercício seguinte à <strong>da</strong> <strong>da</strong>ta <strong>da</strong> emissão <strong>do</strong> <strong>do</strong>cumento ou <strong>do</strong> encerramento<strong>do</strong> livro e, nos casos <strong>de</strong> processo administrativo tributário – PAT, pen<strong>de</strong>nte, até que sejaproferi<strong>da</strong> sua <strong>de</strong>cisão <strong>de</strong>finitiva. Art. 600 <strong>do</strong> R<strong>ICMS</strong>/RN. os livros; os <strong>do</strong>cumentos fiscais; os arquivos magnéticos; as faturas; as duplicatas; as guias; os <strong>do</strong>cumentos <strong>de</strong> arreca<strong>da</strong>ção; os recibos; to<strong>do</strong>s os <strong>de</strong>mais <strong>do</strong>cumentos relaciona<strong>do</strong>s com o imposto.h) ca<strong>da</strong>strar-se no sistema SIGAT como usuário e vincular o conta<strong>do</strong>r ou organizaçãocontábil responsável pela escrita fiscal e contábil <strong>do</strong> seu estabelecimento. Art. 150, inciso XX,<strong>do</strong> R<strong>ICMS</strong>/RN.3. Quais as Obrigações acessórias <strong>do</strong>s contribuintes <strong>do</strong> <strong>ICMS</strong> inscritos na quali<strong>da</strong><strong>de</strong> <strong>de</strong>SUBSTITUTOS TRIBUTÁRIOS, nos termos <strong>do</strong>s convênios e protocolos?a) Remeter a Guia Nacional <strong>de</strong> Informação e Apuração <strong>do</strong> <strong>ICMS</strong> Substituição Tributária– GIA-ST, que <strong>de</strong>ve ser remeti<strong>da</strong> até o dia 10 (<strong>de</strong>z) <strong>do</strong> mês subseqüente ao <strong>do</strong> mês <strong>da</strong>apuração <strong>do</strong> imposto, ain<strong>da</strong> que no perío<strong>do</strong> não tenha ocorri<strong>do</strong> operações sujeitas àsubstituição tributária. Art. 597, § 4º, <strong>do</strong> R<strong>ICMS</strong>/RN;b) Enviar o arquivo magnético com registro fiscal <strong>da</strong>s operações interestaduais(Sintegra) efetua<strong>da</strong>s no mês anterior, ou com seus registros totaliza<strong>do</strong>res zera<strong>do</strong>s, no caso<strong>de</strong> não terem si<strong>do</strong> efetua<strong>da</strong>s operações no perío<strong>do</strong>, inclusive <strong>da</strong>quelas não alcança<strong>da</strong>s peloregime <strong>de</strong> substituição tributária, em conformi<strong>da</strong><strong>de</strong> com o art. 631 <strong>de</strong>ste regulamento, até odia 15 (quinze) <strong>do</strong> mês subseqüente ao <strong>da</strong> realização <strong>da</strong>s operações;c) Recolher o <strong>ICMS</strong>/ST <strong>de</strong>vi<strong>do</strong> até o dia 9 (nove) <strong>do</strong> mês subseqüente ao <strong>do</strong> mês <strong>da</strong>apuração, art. 130, <strong>do</strong> R<strong>ICMS</strong>/RN;d) Ca<strong>da</strong>strar-se no sistema SIGAT como usuário e vincular o conta<strong>do</strong>r ou organizaçãocontábil responsável pela escrita fiscal e contábil <strong>do</strong> seu estabelecimento. 150, inciso XX, <strong>do</strong>R<strong>ICMS</strong>/RN;Última atualização: 26 <strong>de</strong> maio <strong>de</strong> 2010, Equipe Plantão Fiscal – 48 perguntas <strong>freqüentes</strong>

Página- 7 /454. Quais as Obrigações acessórias <strong>do</strong>s contribuintes <strong>do</strong> <strong>ICMS</strong> inscritos no CCE e optantes peloSIMPLES NACIONAL (“SUPER SIMPLES”)?a) Entregar, mensalmente, até o dia 15 <strong>do</strong> mês subseqüente à sua ocorrência, o arquivomagnético, com o registro fiscal <strong>da</strong>s operações e prestações, realiza<strong>da</strong>s peloestabelecimento, conheci<strong>do</strong> como arquivo SINTEGRA. Art. 631 c/c o art. 251-I, <strong>do</strong>R<strong>ICMS</strong>/RN;Atenção!: Exigível <strong>do</strong>s contribuintes usuários <strong>de</strong> Sistema Eletrônico <strong>de</strong> Processamento <strong>de</strong>Da<strong>do</strong>s para escrituração <strong>de</strong> livros e/ou emissão <strong>de</strong> <strong>do</strong>cumentos fiscais.b) emitir e exigir a emissão <strong>do</strong>s <strong>do</strong>cumentos fiscais pertinentes às operações e/ouprestações que participar. Art. 150, inciso XIII, <strong>do</strong> R<strong>ICMS</strong>/RN;d) escriturar os <strong>do</strong>cumentos emiti<strong>do</strong>s e recebi<strong>do</strong>s nos livros fiscais, bem como amovimentação financeira e bancária: Caixa; Entra<strong>da</strong>; Saí<strong>da</strong> (FACULTATIVO); Inventário;Outro(s) Livro(s) previstos na legislação. Art. 150, inciso XIIIc/c o art. 251-H, <strong>do</strong> R<strong>ICMS</strong>/RN;e) apresentar, anualmente, <strong>de</strong>claração única e simplifica<strong>da</strong> <strong>de</strong> informações sócioeconômicase fiscais, que será entregue à <strong>Secretaria</strong> <strong>da</strong> Receita Fe<strong>de</strong>ral <strong>do</strong> Brasil - RFB,por meio <strong>da</strong> internet, até o último dia <strong>do</strong> prazo por ela <strong>de</strong>termina<strong>do</strong>, <strong>do</strong> ano-calendáriosubseqüente ao <strong>de</strong> ocorrência <strong>do</strong>s fatos gera<strong>do</strong>res <strong>do</strong>s impostos e contribuições previstos noSimples Nacional;f) conservar e manter à disposição <strong>do</strong> fisco pelo prazo <strong>de</strong> cinco anos conta<strong>do</strong>s a partir <strong>de</strong>1º <strong>de</strong> janeiro <strong>do</strong> exercício seguinte à <strong>da</strong> <strong>da</strong>ta <strong>da</strong> emissão <strong>do</strong> <strong>do</strong>cumento ou <strong>do</strong> encerramento<strong>do</strong> livro e, nos casos <strong>de</strong> processo administrativo tributário – PAT, pen<strong>de</strong>nte, até seja proferi<strong>da</strong>sua <strong>de</strong>cisão <strong>de</strong>finitiva. Art. 600, <strong>do</strong> R<strong>ICMS</strong>/RN.os livros;os <strong>do</strong>cumentos fiscais;os arquivos magnéticos;as faturas;as duplicatas;as guias;os <strong>do</strong>cumentos <strong>de</strong> arreca<strong>da</strong>ção;os recibos;to<strong>do</strong>s os <strong>de</strong>mais <strong>do</strong>cumentos relaciona<strong>do</strong>s com o imposto.g) ca<strong>da</strong>strar-se no sistema SIGAT como usuário e vincular o conta<strong>do</strong>r ou organizaçãocontábil responsável pela escrita fiscal e contábil <strong>do</strong> seu estabelecimento. Art. 150, inciso XX,<strong>do</strong> R<strong>ICMS</strong>/RN.Última atualização: 26 <strong>de</strong> maio <strong>de</strong> 2010, Equipe Plantão Fiscal – 48 perguntas <strong>freqüentes</strong>

Página- 8 /454-A. Quais as Obrigações acessórias <strong>do</strong>s contribuintes <strong>do</strong> <strong>ICMS</strong> inscritos no CCE na condição <strong>de</strong>CONTRIBUINTE ESPECIAL?a) Comunicar à Uni<strong>da</strong><strong>de</strong> Regional <strong>de</strong> Tributação <strong>de</strong> sua circunscrição o início e o término <strong>da</strong>obra <strong>de</strong> construção civil a seu cargo;b) entregar o arquivo magnético (arquivo SINTEGRA), mensalmente, até o dia 15 <strong>do</strong> mêssubseqüente à ocorrência <strong>da</strong>s operações e prestações. Exigível <strong>do</strong>s contribuintes usuários<strong>de</strong> Sistema Eletrônico <strong>de</strong> Processamento <strong>de</strong> Da<strong>do</strong>s. Art. 631, <strong>do</strong> R<strong>ICMS</strong>/RN;c) emitir e exigir a emissão <strong>do</strong>s <strong>do</strong>cumentos fiscais pertinentes às operações e/ouprestações <strong>da</strong>s quais tenha participação. Art. 150, inciso XIII, <strong>do</strong> R<strong>ICMS</strong>/RN;d) escriturar os <strong>do</strong>cumentos emiti<strong>do</strong>s e recebi<strong>do</strong>s nos livros fiscais próprios, que são:Livro Registro <strong>de</strong> Entra<strong>da</strong>;Livro Registro <strong>de</strong> Saí<strong>da</strong>;Livro Registro <strong>de</strong> Inventário.e) conservar e manter à disposição <strong>do</strong> fisco pelo prazo <strong>de</strong> cinco anos conta<strong>do</strong>s a partir <strong>de</strong>1º <strong>de</strong> janeiro <strong>do</strong> exercício seguinte à <strong>da</strong> <strong>da</strong>ta <strong>da</strong> emissão <strong>do</strong> <strong>do</strong>cumento ou <strong>do</strong> encerramento<strong>do</strong> livro e, nos casos <strong>de</strong> processo administrativo tributário – PAT, pen<strong>de</strong>nte, até que sejaproferi<strong>da</strong> sua <strong>de</strong>cisão <strong>de</strong>finitiva. Art. 600 <strong>do</strong> R<strong>ICMS</strong>/RN. os livros; os <strong>do</strong>cumentos fiscais; os arquivos magnéticos; as faturas; as duplicatas; as guias; os <strong>do</strong>cumentos <strong>de</strong> arreca<strong>da</strong>ção; os recibos; to<strong>do</strong>s os <strong>de</strong>mais <strong>do</strong>cumentos relaciona<strong>do</strong>s com o imposto.5. Autenticação <strong>do</strong>s livros fiscais, qual o prazo?a) Os livros fiscais, por meio eletrônico, não serão mais escritura<strong>do</strong>s a partir <strong>de</strong> 05/02/2010,inclusive os referentes a exercícios anteriores. Art. 607, caput, <strong>do</strong> R<strong>ICMS</strong>/RN;b) Os escritura<strong>do</strong>s manualmente <strong>de</strong>verão ter seu uso previamente autoriza<strong>do</strong> pela repartiçãofiscal. Ver art. 607, § § 4°, 6° e 7°, <strong>do</strong> R<strong>ICMS</strong>/RN.6. Quais produtos estão sujeitos à cobrança <strong>do</strong> <strong>ICMS</strong> por substituição tributária?Última atualização: 26 <strong>de</strong> maio <strong>de</strong> 2010, Equipe Plantão Fiscal – 48 perguntas <strong>freqüentes</strong>

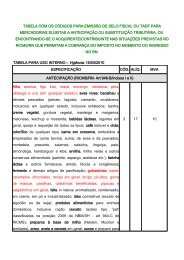

Página- 10 /45PNEUMÁTICOS,CÂMARAS DE AR EPROTETORESConv. 85/93Arts. 939 a 941-B-------------OBS: A base <strong>de</strong>cálculo <strong>do</strong> <strong>ICMS</strong>próprio fica reduzi<strong>da</strong><strong>do</strong> valor resultante <strong>da</strong>aplicação <strong>do</strong>spercentuais:- 4,90% merc. sa42% - para pneus <strong>do</strong>s tipos utiliza<strong>do</strong>s em automóveis <strong>de</strong>passageiros, inclusive camionetas e automóveis <strong>de</strong> corri<strong>da</strong>;32% - para pneus <strong>do</strong>s tipos utiliza<strong>do</strong>s em caminhões,inclusive os fora-<strong>de</strong>-estra<strong>da</strong>, ônibus,RAÇÕESProt. 26/04 (to<strong>da</strong>s as UF's,exceto GO)Art. 944-C63,59% -op. Interestadual 7%54,80% - op. Interestadual 12% --- 46% - op. InternaSORVETESProt. 45/91 (PR, RJ, SP, ES,MG, RS, AC, RN, AP, PA, PE,CE), Prot. 20/05 (MG,PR, RJ,SP, AL, AP, ES, DF, PB, PE,RN, RS, RO, SC, SE, TO, MS,BA, MT, AM e RR)Art 944-BPreço Sugeri<strong>do</strong>ou 30% (art.944-B §4º)ou art.328TINTAS, VERNIZES EOUTROS PRODUTOSQUÍMICOSConv. 74/94 Arts. 937 e 938-A51,27% - op. Interestadual 7%43,14% - op. interestadual 12%35% - operação interna (corantespara aplicação em bases, tintas e vernizes)VEÍCULOSAUTOMOTORESVEÍCULOS DE DUASRODAS MOTORIZADOSVEÍCULOSAUTOMOTORESNOVOS EFETUADOSPOR MEIO DE FATURADIRETO ACONSUMIDORÁGUA MINERAL E GÊLOConv. 132/92 e 50/99 Arts. 885 e 886 Preço sugeri<strong>do</strong>Conv. 52/93 Arts. 887 a 889 Preço sugeri<strong>do</strong>Conv. 51/00 Arts. 886-H a 886-M Preço Sugeri<strong>do</strong>Protocolo <strong>ICMS</strong> 11/91 (to<strong>da</strong>sUF's)Arts. 921 a 924 Ato Homologatório 02/2009AlíquotasAlíquota Interna na UF<strong>de</strong> <strong>de</strong>stino17% 18% 19%APARELHOS DETELFONIA CELULARCAPAS, BATERIAS,CARREGADORES ESIMCARDConvs. <strong>ICMS</strong> 135/06, 04/07 e93/09Art. 944-EInterestaduais7%22,13%23,60%25,15%12%15,57%16,98%18,42%BEBIDAS QUENTESProt. <strong>ICMS</strong> 14/06 (AL, BA, CE,AP, MA, MT, MS, MG, PB, PE,PI, RN, SE, TO)Art. 898-I a 898-M60% - aliq. Inter. 7% ------------- 51,40% - aliq. Inter. 12%29,04% - alíquota internaVINHOS, SIDRAS EBEBIDASFERMENTADASSUBSTITUIÇÃO INTERNA Art. 898-I §3º60% - aliq. Inter. 7% -------------- 51,40% - aliq. Inter. 12%29,04% - alíquota internaÚltima atualização: 26 <strong>de</strong> maio <strong>de</strong> 2010, Equipe Plantão Fiscal – 48 perguntas <strong>freqüentes</strong>

Página- 11 /457. <strong>ICMS</strong> antecipa<strong>do</strong>: quais as merca<strong>do</strong>rias e operações fiscais sujeitas à cobrança <strong>do</strong> impostoantecipa<strong>da</strong>mente?Aquelas situações e merca<strong>do</strong>rias elenca<strong>da</strong>s nos artigos 945 a 950 <strong>do</strong> R<strong>ICMS</strong>/RN. Abaixo atabela conten<strong>do</strong> os grupos <strong>de</strong> merca<strong>do</strong>rias sujeitas à cobrança antecipa<strong>da</strong> <strong>do</strong> <strong>ICMS</strong>, com osrespectivos TVA's (Taxa <strong>de</strong> Valor Agrega<strong>do</strong>) utiliza<strong>do</strong>s no cálculo <strong>do</strong> imposto <strong>de</strong>vi<strong>do</strong> porAntecipação.Produtos sujeitos à cobrança <strong>do</strong> <strong>ICMS</strong> antecipa<strong>do</strong> com arespectiva Taxa <strong>de</strong> Valor Agrega<strong>do</strong> – TVA – art. 946, inciso I e TVA(%)IIalho, ameixa, figo, kiwi, maçã, morango, nectarina, pêra, pêssego e uva 10%aves e produtos <strong>de</strong> sua matança, em esta<strong>do</strong> natural, congela<strong>do</strong>, resfria<strong>do</strong> ousimplesmente tempera<strong>do</strong><strong>do</strong>10%bacalhau e <strong>de</strong>mais pesca<strong>do</strong>s, em qualquer esta<strong>do</strong>, inclusive enlata<strong>do</strong>s 10%bebi<strong>da</strong>s lácteas, iogurtes em geral, queijo e requeijão <strong>de</strong> to<strong>do</strong>s os tipos 10%café solúvel, chás 10%carne <strong>de</strong> charque, carne em conserva e morta<strong>de</strong>la 10%embuti<strong>do</strong>s e empana<strong>do</strong>s <strong>de</strong> carne bovina, suína, <strong>de</strong> aves e <strong>de</strong> peixes,inclusive paio, lingüiça e salsicha10%guloseimas, balas, caramelos, chocolates, <strong>do</strong>ces em geral, drops, goma <strong>de</strong>mascar, pastilhas, castanhas beneficia<strong>da</strong>s, pipocas e salgadinhos em geral, 10%sucos e preparos para sucos, inclusive polpas <strong>de</strong> frutasleite in natura, aromatiza<strong>do</strong>, con<strong>de</strong>nsa<strong>do</strong>, em creme, em pó e industrializa<strong>do</strong> 10%óleo comestível, exceto <strong>de</strong> soja e <strong>de</strong> algodão 10%preparos à base <strong>de</strong> milho, arroz, aveia e cereais em geral, colorífico <strong>de</strong>qualquer tipo, farinha láctea e outros farináceos, ami<strong>do</strong>, fécula e congêneres10%produtos alimentícios para animais <strong>do</strong>mésticos, exceto rações tipo “pet”,classifica<strong>da</strong>s na Posição 2309 <strong>da</strong> NBM/SH10%temperos em geral, creme vegetal, banha, ervilha, ketchup, maionese,manteiga, margarina,mostar<strong>da</strong>, milho ver<strong>de</strong> e outras conservas alimentícias, 10%fermento e <strong>de</strong>mais artigos <strong>de</strong> panificaçãoacessórios e peças <strong>de</strong> aparelhos <strong>de</strong> telefonia celular, exceto capas, bateriase carrega<strong>do</strong>res para celular30%água sanitária, amaciantes, ceras <strong>de</strong> uso <strong>do</strong>méstico, inclusive produtos paralimpeza e conservação <strong>de</strong> móveis e utensílios, <strong>de</strong>sinfetante, <strong>de</strong>so<strong>do</strong>rizantes,<strong>de</strong>tergente, fósforo, esponja <strong>de</strong> insetici<strong>da</strong> para uso <strong>do</strong>méstico, sabão <strong>de</strong> 30%qualquer espécie, cloro, barrilha e <strong>de</strong>mais artigos para limpeza, higienizaçãoe manutenção <strong>de</strong> piscinasartigos <strong>de</strong> ourivesaria, ótica e relojoaria, inclusive jóias e bijuterias em geral 30%bicicletas, inclusive peças, pneus, câmara <strong>de</strong> ar e acessórios 30%bolsas, calça<strong>do</strong>s, cintos e <strong>de</strong>mais artefatos <strong>do</strong> gênero 30%copos, prato, talheres e <strong>de</strong>mais artigos <strong>do</strong> gênero 30%couro industrializa<strong>do</strong> ou curti<strong>do</strong>, courvin, napa, borrachas, plásticos esimilares30%fios e cabos eletro-eletrônicos , equipamentos eletro-eletrônicos e seuscomponentes, semicondutores, transforma<strong>do</strong>res, circuitos integra<strong>do</strong>s e 30%congêneresfumo em cor<strong>da</strong> e <strong>de</strong>mais artigos <strong>de</strong> tabacaria não contempla<strong>do</strong>s no art. 904<strong>do</strong> R<strong>ICMS</strong>/RN30%Última atualização: 26 <strong>de</strong> maio <strong>de</strong> 2010, Equipe Plantão Fiscal – 48 perguntas <strong>freqüentes</strong>

Página- 12 /45Produtos sujeitos à cobrança <strong>do</strong> <strong>ICMS</strong> antecipa<strong>do</strong> com arespectiva Taxa <strong>de</strong> Valor Agrega<strong>do</strong> – TVA – art. 946, inciso I e TVA(%)IIinstrumentos musicais, antenas, equipamentos e acessórios parasonorização, iluminação, áudio, ví<strong>de</strong>o e radiocomunicação, exceto para 30%veículos automotoresma<strong>de</strong>ira em qualquer esta<strong>do</strong>, inclusive aglomera<strong>do</strong>s, compensa<strong>do</strong>s,30%esquadrias em geral, folhea<strong>do</strong>s, lamina<strong>do</strong>s, forros, lambris e pisosmaterial para construção, inclusive <strong>de</strong> acabamento, elétrico, hidráulico e30%vidrosmóveis, artigos <strong>de</strong> colchoaria, brinque<strong>do</strong>s e utensílios em geral 30%outras bebi<strong>da</strong>s alcoólicas não contempla<strong>da</strong>s nos arts. 921, 896 e 898 – I <strong>do</strong>30%R<strong>ICMS</strong>/RNpapel, artigos <strong>de</strong> livraria e papelaria em geral, inclusive materiais para30%escritório e embalagenspneus usa<strong>do</strong>s, remo<strong>de</strong>la<strong>do</strong>s, recapea<strong>do</strong>s, recauchuta<strong>do</strong>s ou que tenhamsi<strong>do</strong> submeti<strong>do</strong>s a algum processo similar que lhes tenha <strong>da</strong><strong>do</strong> condições <strong>de</strong> 30%reutilizaçãoprodutos abaixo relaciona<strong>do</strong>s, com seus respectivos códigos <strong>da</strong>Nomenclatura Brasileira <strong>de</strong> Merca<strong>do</strong>rias - Sistema Harmoniza<strong>do</strong> - NBM/SH1. soros e vacinas, exceto para uso veterinário - 3002;2. medicamentos, exceto para uso veterinário - 3003 e 3004;3. algodão, atadura, esparadrapo, haste flexível ou não, com uma ou ambasextremi<strong>da</strong><strong>de</strong>s <strong>de</strong> algodão, gazes, pensos, sinapismos, e outros,impregna<strong>do</strong>s ou recobertos <strong>de</strong> substâncias farmacêuticas ouacondiciona<strong>do</strong>s para ven<strong>da</strong> a retalho para usos medicinais, cirúrgicos ou<strong>de</strong>ntários - 30054. mama<strong>de</strong>iras <strong>de</strong> borracha vulcaniza<strong>da</strong>, vidro e plástico – 3924.10.00,4014.90.90 e 7013.3;5. chupetas e bicos para mama<strong>de</strong>iras e chupetas - 4014.90.90;6. absorventes higiênicos, <strong>de</strong> uso interno ou externo - 4018.40 e 5601.10.00; 30%seringas - 9018.31;7. agulhas para seringas - 9018.32.1;8. pastas <strong>de</strong>ntifrícias - 3306.10.00;9. escovas <strong>de</strong>ntifrícias - 9603.21.00;10. provitaminas e vitaminas - 2936;11. contraceptivos (dispositivos intra-uterinos – DIU) - 3926.90.90 (Conv.<strong>ICMS</strong> 37/06);12. fio <strong>de</strong>ntal e fita <strong>de</strong>ntal - 3306.20.00;13. preparação para higiene bucal e <strong>de</strong>ntária - 3306.90.00;14. fral<strong>da</strong>s <strong>de</strong>scartáveis ou não – 4818.40.10, 5601.10.00, 6111 e 6209;15. preparações químicas contraceptivas à base <strong>de</strong> hormônios ou <strong>de</strong>espermici<strong>da</strong>s - 3006.60;produtos <strong>de</strong> informática, inclusive computa<strong>do</strong>r e similares, ressalva<strong>do</strong> o30%disposto no § 3° <strong>do</strong> art. 946-B <strong>do</strong> R<strong>ICMS</strong>/RNprodutos para higiene pessoal, cosméticos em geral e outros artigos <strong>de</strong>30%touca<strong>do</strong>rteci<strong>do</strong>s, confecções em geral e artigos <strong>de</strong> armarinho 30%Última atualização: 26 <strong>de</strong> maio <strong>de</strong> 2010, Equipe Plantão Fiscal – 48 perguntas <strong>freqüentes</strong>

Página- 13 /458. Como escriturar os <strong>do</strong>cumentos fiscais no regime <strong>de</strong> crédito presumi<strong>do</strong> <strong>de</strong> 13% (restaurantes)?a) lançar os <strong>do</strong>cumentos fiscais relativos às entra<strong>da</strong>s na forma prevista no art. 613 <strong>do</strong>R<strong>ICMS</strong>;b) lançar os <strong>do</strong>cumentos fiscais relativos às saí<strong>da</strong>s na forma prevista nos artigos 614,807 e 808 <strong>do</strong> R<strong>ICMS</strong>;c) concluí<strong>do</strong>s os lançamentos <strong>do</strong>s <strong>do</strong>cumentos fiscais, proce<strong>de</strong>r ao estorno <strong>de</strong> to<strong>do</strong>sos créditos e débitos, lançan<strong>do</strong>-os, respectivamente, no item 003 (estorno <strong>de</strong> crédito)<strong>do</strong> quadro "Débito <strong>do</strong> Imposto" e no item 008 (estorno <strong>de</strong> débito) <strong>do</strong> quadro "Crédito<strong>do</strong> Imposto", <strong>do</strong> livro Registro <strong>de</strong> Apuração <strong>do</strong> <strong>ICMS</strong>. Art. 112 § 37, inciso III <strong>do</strong>R<strong>ICMS</strong>;d) lançar o crédito presumi<strong>do</strong> <strong>de</strong> 13% (treze por cento) <strong>do</strong> seu faturamento bruto, nostermos <strong>do</strong> caput <strong>do</strong> inciso XV, no livro Registro <strong>de</strong> Apuração <strong>do</strong> <strong>ICMS</strong>, no campo"Outros Créditos", juntamente com a expressão "NOS TERMOS DO INCISO XV, DOARTIGO 112, DO R<strong>ICMS</strong>, APROVADO PELO DECRETO nº 13.640/97. Art. 112 § 37,inciso IV <strong>do</strong> R<strong>ICMS</strong>;e) lançar o valor resultante <strong>da</strong> aplicação <strong>da</strong> alíquota <strong>de</strong> 17% (<strong>de</strong>zessete por cento)sobre o faturamento bruto, no item 002 "Outros Débitos" <strong>do</strong> quadro "Débito <strong>do</strong>Imposto". Art. 112, § 37, inciso V <strong>do</strong> R<strong>ICMS</strong>/RN.9. Nota fiscal <strong>de</strong> entra<strong>da</strong>, quan<strong>do</strong> é permiti<strong>do</strong> a emitir?a) Nos casos <strong>de</strong> aquisição <strong>de</strong> merca<strong>do</strong>rias ou bens, novos ou usa<strong>do</strong>s, remeti<strong>da</strong>s a qualquertítulo por particulares, produtores agropecuários ou pessoas físicas ou jurídicas não obriga<strong>da</strong>sà emissão <strong>de</strong> <strong>do</strong>cumentos fiscais;b) Devolução <strong>de</strong> merca<strong>do</strong>rias por pessoa física ou jurídica não obriga<strong>da</strong> à emissão <strong>de</strong><strong>do</strong>cumentos fiscais;c) Na Importação <strong>de</strong> merca<strong>do</strong>rias. Art. 466 <strong>do</strong> R<strong>ICMS</strong>/RN.10. Qual o tratamento tributário na Desincorporação <strong>de</strong> Bens <strong>do</strong> Ativo e na Comercialização <strong>de</strong>Merca<strong>do</strong>rias Usa<strong>da</strong>s?É aplicável a redução <strong>de</strong>:a) 95% veículos usa<strong>do</strong>s. Art. 93 <strong>do</strong> R<strong>ICMS</strong>/RN;b) 80% na base <strong>de</strong> cálculo nas saí<strong>da</strong>s <strong>de</strong> máquinas, aparelhos, móveis, motores e vestuários,usa<strong>do</strong>s. Art. 94 <strong>do</strong> R<strong>ICMS</strong>/RN;c) o previsto nos itens “a” e “b”, não se aplica às empresas optantes pelo SIMPLESNACIONAL.Atenção: Adicionalmente observar as disposições conti<strong>da</strong>s nos artigos 95 a 97, <strong>do</strong>R<strong>ICMS</strong>/RN.Última atualização: 26 <strong>de</strong> maio <strong>de</strong> 2010, Equipe Plantão Fiscal – 48 perguntas <strong>freqüentes</strong>

Página- 14 /4511. Qual a diferença entre Merca<strong>do</strong>rias <strong>de</strong>stina<strong>da</strong>s: a uso, consumo e ativo permanente?Merca<strong>do</strong>rias <strong>de</strong>stina<strong>da</strong>s usoSão aquelas merca<strong>do</strong>rias utiliza<strong>da</strong>s pelo estabelecimento, na manutenção <strong>de</strong> suas ativi<strong>da</strong><strong>de</strong>s,que não se consomem ou não se inutilizam no ato <strong>da</strong> sua utilização e possuem vi<strong>da</strong> útil inferior a 12meses;Merca<strong>do</strong>rias <strong>de</strong>stina<strong>da</strong>s a ConsumoSão aquelas utiliza<strong>da</strong>s pelo estabelecimento, na manutenção <strong>de</strong> suas ativi<strong>da</strong><strong>de</strong>s, que seconsomem ou se inutilizam no ato <strong>da</strong> sua utilização;Merca<strong>do</strong>rias <strong>de</strong>stina<strong>da</strong>s ao Ativo PermanenteSão consi<strong>de</strong>ra<strong>do</strong>s bens <strong>do</strong> ativo permanente, para os efeitos <strong>de</strong>ste regulamento, asmáquinas, os equipamentos, instrumentos, móveis, utensílios, veículos e outras merca<strong>do</strong>rias, cujavi<strong>da</strong> útil ultrapasse a 12 (<strong>do</strong>ze) meses <strong>de</strong> uso.12. Como é aplica<strong>do</strong> o benefício <strong>da</strong> redução <strong>da</strong> base <strong>de</strong> cálculo nas OPERAÇÕES com MÁQUINAS,APARELHOS e EQUIPAMENTOS INDUSTRIAIS e com MÁQUINAS e IMPLEMENTOSAGRÍCOLAS, prevista no Art. 101 R<strong>ICMS</strong>, conforme o Convênio <strong>ICMS</strong> 52/91.12.1. OPERAÇÕES COM MÁQUINAS, APARELHOS E EQUIPAMENTOS INDUSTRIAIS:12.1.1. Nas operações <strong>de</strong> saí<strong>da</strong> <strong>da</strong>s regiões sul, su<strong>de</strong>ste, exclusive Espírito Santo com<strong>de</strong>stino ao RN, com bens <strong>do</strong> ativo permanente, consi<strong>de</strong>ra-se, na nota fiscal, um crédito<strong>de</strong> 5,14% a ser compensa<strong>do</strong> como a alíquota interna que é equivalente a 8,80%,resultan<strong>do</strong> num diferencial <strong>de</strong> alíquotas <strong>de</strong> 3,66%;12.1.2. Nas operações para comercialização <strong>de</strong>verá ser aplica<strong>do</strong> o TVA <strong>de</strong> 30%, o queresultará num percentual <strong>de</strong> <strong>ICMS</strong> antecipa<strong>do</strong> a recolher <strong>de</strong> 6,30%;12.1.3. Nas operações <strong>de</strong> saí<strong>da</strong> <strong>da</strong>s regiões norte, nor<strong>de</strong>ste e centro-oeste e <strong>do</strong>Espírito Santo, com <strong>de</strong>stino ao RN, com bens <strong>do</strong> ativo permanente, consi<strong>de</strong>ra-se, nanota fiscal, um crédito <strong>de</strong> 8,80% a ser compensa<strong>do</strong> como a alíquota interna que éequivalente a 8,80%, resultan<strong>do</strong> num diferencial <strong>de</strong> alíquotas <strong>de</strong> zero;12.1.4. Nas operações para comercialização <strong>de</strong>verá ser aplica<strong>do</strong> o TVA <strong>de</strong> 30%, o queresultará num percentual <strong>de</strong> <strong>ICMS</strong> antecipa<strong>do</strong> a recolher <strong>de</strong> 2,64%.12.2. OPERAÇÕES COM MÁQUINAS E IMPLEMENTOS AGRÍCOLAS12.2.1. Nas operações <strong>de</strong> saí<strong>da</strong> <strong>da</strong>s regiões sul, su<strong>de</strong>ste, exclusive Espírito Santo com<strong>de</strong>stino ao RN, com bens <strong>do</strong> ativo permanente, consi<strong>de</strong>ra-se, na nota fiscal, um crédito<strong>de</strong> 4,1% a ser compensa<strong>do</strong> como a alíquota interna que é equivalente a 5,6%,resultan<strong>do</strong> num diferencial <strong>de</strong> alíquotas <strong>de</strong> 1,5%;12.2.2. Nas operações para comercialização <strong>de</strong>verá ser aplica<strong>do</strong> o TVA <strong>de</strong> 30%, o queresultará num percentual <strong>de</strong> <strong>ICMS</strong> antecipa<strong>do</strong> a recolher <strong>de</strong> 3,18%;12.2.3. Nas operações <strong>de</strong> saí<strong>da</strong> <strong>da</strong>s regiões NO, NE, centro-oeste e <strong>do</strong> Espírito Santo,com <strong>de</strong>stino ao RN, com bens <strong>do</strong> ativo permanente, consi<strong>de</strong>ra-se, na nota fiscal, umcrédito <strong>de</strong> 5,6% a ser compensa<strong>do</strong> como a alíquota interna que é equivalente a 5,6%,resultan<strong>do</strong> num diferencial <strong>de</strong> alíquotas <strong>de</strong> zero;Última atualização: 26 <strong>de</strong> maio <strong>de</strong> 2010, Equipe Plantão Fiscal – 48 perguntas <strong>freqüentes</strong>

Página- 15 /4512.2.4. Nas operações para comercialização <strong>de</strong>verá ser aplica<strong>do</strong> o TVA <strong>de</strong> 30%, o queresultará num percentual <strong>de</strong> <strong>ICMS</strong> antecipa<strong>do</strong> a recolher <strong>de</strong> 1,68%;OBS: Os percentuais acima po<strong>de</strong>rão ser revistos acaso ocorra incidência <strong>do</strong> IPI e oproduto se <strong>de</strong>stine à comercialização.13. Como corrigir uma nota fiscal emiti<strong>da</strong> com erro?A emissão <strong>de</strong> nota fiscal com incorreção po<strong>de</strong>rá ser corrigi<strong>da</strong> através <strong>de</strong> “carta <strong>de</strong> correção”ou <strong>de</strong> “nota fiscal complementar”.As cartas <strong>de</strong> correção são admiti<strong>da</strong>s quan<strong>do</strong> não se relacionarem com <strong>da</strong><strong>do</strong>s que influam nocálculo <strong>do</strong> imposto ou quan<strong>do</strong> não implicarem na mu<strong>da</strong>nça completa <strong>do</strong> nome <strong>do</strong> remetente ou <strong>do</strong>estabelecimento <strong>de</strong>stinatário. Art. 415-A <strong>do</strong> R<strong>ICMS</strong>/RN.Por sua vez, o <strong>do</strong>cumento fiscal complementar (consultar também a pergunta nº. 16) <strong>de</strong>stinaseaos <strong>de</strong>mais casos previstos na legislação, <strong>de</strong>ven<strong>do</strong> nele constar o motivo <strong>de</strong>terminante <strong>da</strong>emissão e, se for o caso, o número e a <strong>da</strong>ta <strong>do</strong> <strong>do</strong>cumento originário, bem como o <strong>de</strong>staque <strong>da</strong>diferença <strong>do</strong> imposto, se <strong>de</strong>vi<strong>do</strong>. Artigos: 109, § 9º; 419; 454, § 1º e 562-C, § 2º, <strong>do</strong> R<strong>ICMS</strong>/RN.14. Como ficou a tributação <strong>de</strong> drogas e medicamentos após a <strong>de</strong>núncia <strong>do</strong> convênio 76/94 peloRN?A tributação ocorre <strong>de</strong> duas formas, a saber:1- Tributação normal com antecipaçãoNas operações <strong>de</strong> aquisição interestadual, <strong>de</strong>stina<strong>da</strong> aos contribuintes com apuraçãonormal <strong>do</strong> imposto, exceto aqueles com ativi<strong>da</strong><strong>de</strong>s <strong>de</strong> farmácias e drogarias. Art. 94, incisoXXXIX, <strong>do</strong> R<strong>ICMS</strong>/RN;2 - Substituição tributária internaPara os contribuintes com a ativi<strong>da</strong><strong>de</strong> <strong>de</strong> farmácias e drogarias, nos termos <strong>do</strong> artigo913, aplican<strong>do</strong>-se no seu cálculo o percentual <strong>de</strong> agregação (<strong>de</strong> 30%) previsto no art. 947caput, <strong>do</strong> R<strong>ICMS</strong>/RN. Artigos 913-B e 913-C to<strong>do</strong>s <strong>do</strong> R<strong>ICMS</strong>.15. Qual a base legal para a glosa <strong>do</strong> crédito fiscal in<strong>de</strong>vi<strong>do</strong> <strong>de</strong>corrente <strong>de</strong> benefício fiscal concedi<strong>do</strong>por outra UF em <strong>de</strong>sacor<strong>do</strong> com a Lei complementar 24 <strong>de</strong> 7 <strong>de</strong> janeiro <strong>de</strong> 1975?A Lei nº 8.616/04 que acrescentou o § 5º ao Art. 28 <strong>da</strong> Lei 6.968/96, regulamenta<strong>da</strong> através<strong>do</strong> Decreto nº 18.155, que acrescentou o § 8º ao Art. 105 ao R<strong>ICMS</strong>“Art. 105. (...)(...)§ 8º. No montante <strong>do</strong> <strong>ICMS</strong> <strong>de</strong>staca<strong>do</strong> em <strong>do</strong>cumento fiscal emiti<strong>do</strong> por contribuinte <strong>de</strong> outroEsta<strong>do</strong>, não se consi<strong>de</strong>ra, para fins <strong>da</strong> compensação referi<strong>da</strong> no caput, a parcela quecorrespon<strong>da</strong> à vantagem econômica <strong>de</strong>corrente <strong>de</strong> quaisquer benefícios ou incentivos fiscaisconcedi<strong>do</strong>s em <strong>de</strong>sconformi<strong>da</strong><strong>de</strong> com o disposto no art. 155, § 2º, inciso XII, alínea "g" <strong>da</strong>Constituição Fe<strong>de</strong>ral e na Lei Complementar nº 24, <strong>de</strong> 7 <strong>de</strong> janeiro <strong>de</strong> 1975”.16. Quan<strong>do</strong> emitir a nota fiscal complementar?a) quan<strong>do</strong> o imposto não estiver <strong>de</strong>staca<strong>do</strong> no <strong>do</strong>cumento fiscal ou o seu <strong>de</strong>staque tiver si<strong>do</strong>feito a menor;b) na regularização em virtu<strong>de</strong> <strong>de</strong> diferença <strong>de</strong> preço em operação ou prestação, ou naquanti<strong>da</strong><strong>de</strong>, volume ou peso <strong>de</strong> merca<strong>do</strong>ria, quan<strong>do</strong> efetua<strong>da</strong> no perío<strong>do</strong> <strong>de</strong> apuração <strong>do</strong>imposto, em que tenha si<strong>do</strong> emiti<strong>do</strong> <strong>do</strong>cumento fiscal originário;Última atualização: 26 <strong>de</strong> maio <strong>de</strong> 2010, Equipe Plantão Fiscal – 48 perguntas <strong>freqüentes</strong>

Página- 16 /45c) para lançamento <strong>do</strong> <strong>ICMS</strong>, que não tiver si<strong>do</strong> pago na época própria, em virtu<strong>de</strong> <strong>de</strong> erro <strong>de</strong>cálculo para menos, por erro <strong>de</strong> classificação fiscal ou por qualquer outro motivo, quan<strong>do</strong> aregularização ocorrer no perío<strong>do</strong> <strong>de</strong> apuração <strong>do</strong> imposto em que tiver si<strong>do</strong> emiti<strong>do</strong> o<strong>do</strong>cumento fiscal originário;d) quan<strong>do</strong> o imposto não estiver <strong>de</strong>staca<strong>do</strong> no <strong>do</strong>cumento fiscal ou o seu <strong>de</strong>staque tiver si<strong>do</strong>feito a menor, a utilização <strong>do</strong> crédito fiscal restante ou não <strong>de</strong>staca<strong>do</strong> ficará condiciona<strong>da</strong> àregularização mediante emissão <strong>de</strong> <strong>do</strong>cumento fiscal complementar, pelo remetente oupresta<strong>do</strong>r, ve<strong>da</strong><strong>da</strong> a utilização, para esse fim, <strong>de</strong> "carta <strong>de</strong> correção".Deven<strong>do</strong> constar o motivo <strong>de</strong>terminante <strong>da</strong> emissão e o número e a <strong>da</strong>ta <strong>do</strong><strong>do</strong>cumento originário, bem como o <strong>de</strong>staque <strong>da</strong> diferença <strong>do</strong> imposto, se <strong>de</strong>vi<strong>do</strong>. Art. 109, §4º; art. 185 § 2º e art. 419, to<strong>do</strong>s <strong>do</strong> R<strong>ICMS</strong>.17. Qual a base legal <strong>do</strong> regime <strong>de</strong> Substituição Tributária pelas entra<strong>da</strong>s <strong>da</strong>s farmácias, drogarias,pa<strong>da</strong>rias e panifica<strong>do</strong>ras?A Substituição tributária inci<strong>de</strong>nte sobre to<strong>da</strong>s as entra<strong>da</strong>s <strong>de</strong> merca<strong>do</strong>rias, para este tipo <strong>de</strong>ativi<strong>da</strong><strong>de</strong>, está regulamenta<strong>da</strong> no R<strong>ICMS</strong>/RN nos dispositivos a seguir indica<strong>do</strong>s. art. 850 inciso VIII, alínea (estabelece a obrigatorie<strong>da</strong><strong>de</strong> <strong>da</strong> retenção <strong>do</strong> imposto pelofornece<strong>do</strong>r, na operação interna); art. 913 (<strong>de</strong>termina a incidência <strong>da</strong> Substituição Tributária sobre to<strong>da</strong>s as merca<strong>do</strong>riasrecebi<strong>da</strong>s); art. 945 inciso III, alínea a ( estabelece a obrigatorie<strong>da</strong><strong>de</strong> <strong>da</strong> cobrança antecipa<strong>da</strong> <strong>do</strong> impostoquan<strong>do</strong> <strong>da</strong> passagem pelo posto fiscal, na operação interestadual); art. 947 inciso VI, alínea b (estabelece que a Margem <strong>de</strong> Valor Agrega<strong>do</strong> – MVA a seraplica<strong>da</strong> no cálculo <strong>do</strong> <strong>ICMS</strong>/ST é <strong>de</strong> 30%, tanto na operação interna, quanto na operaçãointerestadual).18. On<strong>de</strong> posso encontrar o Código Nacional <strong>de</strong> Ativi<strong>da</strong><strong>de</strong>s Econômicas – CNAE?O CNAE é o Código Nacional <strong>de</strong> Ativi<strong>da</strong><strong>de</strong>s Econômicas, que é forneci<strong>do</strong> pelo IBGE. Noanexo 83 <strong>do</strong> Regulamento <strong>do</strong> <strong>ICMS</strong> tem-se a relação <strong>do</strong>s códigos existentes. Supletivamente, po<strong>de</strong>seobtê-la na página <strong>da</strong> SET. 19. On<strong>de</strong> posso obter a relação <strong>do</strong>s Códigos Fiscais <strong>de</strong> Operação e Prestações – CFOP?Os Códigos Fiscais <strong>de</strong> Operações e Prestações – CFOP, previstos no Ajuste Sinief Nº.3/2000 <strong>de</strong>stinam-se a aglutinar, em grupos homogêneos, as operações e prestações realiza<strong>da</strong>s porcontribuintes <strong>do</strong> <strong>ICMS</strong> e <strong>do</strong> IPI em to<strong>do</strong> o território nacional. Devem ser utiliza<strong>do</strong>s nas operações <strong>de</strong>entra<strong>da</strong>s e saí<strong>da</strong>s <strong>de</strong> merca<strong>do</strong>rias, bem como nas prestações <strong>de</strong> serviços. São números cria<strong>do</strong>scom a finali<strong>da</strong><strong>de</strong> <strong>de</strong> <strong>de</strong>screver o tipo e a natureza fiscal <strong>da</strong> operação ou prestação que estáespelha<strong>da</strong> no respectivo <strong>do</strong>cumento fiscal, bem como na sua escrituração nos livros fiscais próprios.A tabela conten<strong>do</strong> os Códigos Fiscais <strong>de</strong> operação ou Prestação (CFOP), bem como a <strong>de</strong>scrição <strong>de</strong>ca<strong>da</strong> operação ou prestação encontra-se no Anexo 82 <strong>do</strong> R<strong>ICMS</strong>.Para obtê-la acesse a página <strong>da</strong> SET. 20. On<strong>de</strong> Posso obter a tabela <strong>de</strong> Código <strong>de</strong> Situação Tributária – CST?O Código <strong>de</strong> Situação Tributária foi instituí<strong>do</strong>, pelo Ajuste SINIEF 3/94, com a finali<strong>da</strong><strong>de</strong> <strong>de</strong>i<strong>de</strong>ntificar a origem <strong>da</strong> merca<strong>do</strong>ria e/ou serviço e i<strong>de</strong>ntificar o regime <strong>de</strong> tributação ao qual estásujeita a merca<strong>do</strong>ria ou serviço, na operação/prestação pratica<strong>da</strong>. É composto por três dígitos, on<strong>de</strong>o 1° dígito indica a origem <strong>da</strong> merca<strong>do</strong>ria, com base na Tabela A e, os <strong>do</strong>is últimos indicam atributação pelo <strong>ICMS</strong>, com base na Tabela B.A relação <strong>de</strong>stes Códigos encontra-se no Anexo 04 <strong>do</strong> R<strong>ICMS</strong>/RN, para obtê-la acesse apágina <strong>da</strong> SET.Última atualização: 26 <strong>de</strong> maio <strong>de</strong> 2010, Equipe Plantão Fiscal – 48 perguntas <strong>freqüentes</strong>

Consulte a tabela prática a seguir com os códigos <strong>de</strong> situação tributáriaPágina- 17 /45TABELA AORIGEM DA MERCADORIA OUSERVIÇO0 . Nacional1 . Estrangeira Importação direta2 . Estrangeira Adquiri<strong>da</strong> no merca<strong>do</strong>internoTABELA BTRIBUTAÇÃO PELO <strong>ICMS</strong>00 . Tributa<strong>da</strong> integralmente10 . Tributa<strong>da</strong> e com cobrança <strong>do</strong> <strong>ICMS</strong> por substituiçãotributária20 . Redução <strong>de</strong> base <strong>de</strong> cálculo30 . Isenta ou não tributa<strong>da</strong> e com cobrança <strong>do</strong><strong>ICMS</strong> por substituição tributária40 . Isenta41 . Não tributa<strong>da</strong>50 . Suspensão51 . Diferimento60 . <strong>ICMS</strong> cobra<strong>do</strong> anteriormente por substituiçãotributária70 . Redução <strong>de</strong> base <strong>de</strong> cálculo e cobrança <strong>do</strong><strong>ICMS</strong> por substituição tributária90 . OutrasQUADRO PRÁTICO COM A FORMAÇÃO DOS CÓDIGOSDE SITUAÇÃO TRIBUTÁRIATABELA A - ORIGEM DA MERCADORIA OU SERVIÇO (AC peloAjuste SINIEF nº 08/08)0 - Nacional1 - Estrangeira – Importação direta2 - Estrangeira – Adquiri<strong>da</strong> no merca<strong>do</strong> internoTABELA B - TRIBUTAÇÃO PELO <strong>ICMS</strong>ORIGEM0 1 2Tab. A X Tab. B = CSTTributa<strong>da</strong> integralmente 00 000 100 200Tributa<strong>da</strong> e com cobrança <strong>do</strong> <strong>ICMS</strong> por substituição tributária 10 010 110 210Com redução <strong>de</strong> base <strong>de</strong> cálculo 20 020 120 220Isenta ou não tributa<strong>da</strong> e com cobrança <strong>do</strong> <strong>ICMS</strong> por ST 30 030 130 230Isenta 40 040 140 240Não tributa<strong>da</strong> 41 041 141 241Com suspensão 50 050 150 250Com diferimento 51 051 151 251<strong>ICMS</strong> cobra<strong>do</strong> anteriormente por substituição tributária 60 060 160 260Com redução <strong>de</strong> base <strong>de</strong> cálculo e cobrança <strong>do</strong> <strong>ICMS</strong> por ST 70 070 170 270Outras 90 090 190 290Nota explicativa: O código <strong>de</strong> Situação Tributária é composto <strong>de</strong> três dígitos na forma ABB, on<strong>de</strong> o1º dígito <strong>de</strong>ve indicar a origem <strong>da</strong> merca<strong>do</strong>ria ou serviço, com base na Tabela A e os 2º e 3º dígitosa tributação pelo <strong>ICMS</strong>, com base na Tabela B.Última atualização: 26 <strong>de</strong> maio <strong>de</strong> 2010, Equipe Plantão Fiscal – 48 perguntas <strong>freqüentes</strong>

Página- 18 /4521. Qual o tratamento <strong>de</strong>ve dispensar com as merca<strong>do</strong>rias quan<strong>do</strong> ocorrer per<strong>da</strong>, perecimento,sinistro, obsolescência ou roubo?O tratamento fiscal a ser dispensa<strong>do</strong> está disciplina<strong>do</strong> nos artigos 115, 173, 174 e 419 <strong>do</strong>R<strong>ICMS</strong>/RN, observa<strong>do</strong> que cabe ao contribuinte reunir provas materiais <strong>da</strong> ocorrência <strong>do</strong> fato quealega<strong>do</strong> para a respectiva saí<strong>da</strong>.Recomen<strong>da</strong>mos as provi<strong>de</strong>ncias a seguir:1. Obtenção <strong>de</strong> lau<strong>do</strong> ou certifica<strong>do</strong> <strong>de</strong> autori<strong>da</strong><strong>de</strong> sanitária ou <strong>de</strong> segurança queespecifique e i<strong>de</strong>ntifique as quanti<strong>da</strong><strong>de</strong>s <strong>de</strong>struí<strong>da</strong>s ou inutiliza<strong>da</strong>s e as razões <strong>da</strong>providência, ou;2. Registro <strong>da</strong> ocorrência, emiti<strong>do</strong> por autori<strong>da</strong><strong>de</strong> competente, nos casos <strong>de</strong> incêndios,inun<strong>da</strong>ções, roubos ou outros eventos semelhantes, ou;3. Obtenção <strong>de</strong> lau<strong>do</strong> <strong>de</strong> autori<strong>da</strong><strong>de</strong> fiscal chama<strong>da</strong> a certificar a <strong>de</strong>struição <strong>de</strong> bensobsoletos, invendáveis ou <strong>da</strong>nifica<strong>do</strong>s, quan<strong>do</strong> não houver valor residual apurável;4. Comprovar a natureza e o montante <strong>da</strong>s per<strong>da</strong>s por meio <strong>de</strong> relatórios, boletins e outros<strong>do</strong>cumentos que contenham uma <strong>de</strong>scrição <strong>do</strong> fato que originou a per<strong>da</strong> ou quebra eseu montante, que <strong>de</strong>ve incluir ain<strong>da</strong> o valor <strong>do</strong>s créditos <strong>do</strong> <strong>ICMS</strong> que <strong>de</strong>va serestorna<strong>do</strong> na escrita fiscal <strong>do</strong> contribuinte, quan<strong>do</strong> for o caso;5. Utilizar o CFOP 5.927“5.927 – Lançamento efetua<strong>do</strong> a título <strong>de</strong> baixa <strong>de</strong> estoque <strong>de</strong>corrente <strong>de</strong>per<strong>da</strong>, roubo ou <strong>de</strong>terioração – Classificam-se neste código os registrosefetua<strong>do</strong>s a título <strong>de</strong> baixa <strong>de</strong> estoque <strong>de</strong>corrente <strong>de</strong> per<strong>da</strong>, roubou ou<strong>de</strong>terioração <strong>da</strong>s merca<strong>do</strong>rias”.Vale salientar os ajustes, nos estoques, não a<strong>de</strong>qua<strong>da</strong>mente explica<strong>do</strong>s po<strong>de</strong>rá <strong>da</strong>r lugar apresunção <strong>de</strong> saí<strong>da</strong> <strong>de</strong> merca<strong>do</strong>rias <strong>de</strong>sacompanha<strong>da</strong> <strong>de</strong> <strong>do</strong>cumentário fiscal, ten<strong>do</strong> porconseqüência a cobrança <strong>do</strong> imposto <strong>de</strong>vi<strong>do</strong> e a aplicação <strong>de</strong> penali<strong>da</strong><strong>de</strong>s.Da legislação aplicávelArt. 115. O contribuinte estornará ou anulará o crédito fiscal relativo às entra<strong>da</strong>s ou aquisições <strong>de</strong>merca<strong>do</strong>rias, inclusive o crédito relativo aos serviços a elas correspon<strong>de</strong>ntes, ressalva<strong>da</strong>s asdisposições expressas <strong>de</strong> manutenção <strong>do</strong> crédito, quan<strong>do</strong> as merca<strong>do</strong>rias ou os serviços, conformeo caso:...V- perecerem, forem sinistra<strong>da</strong>s, <strong>de</strong>teriorarem-se ou forem objeto <strong>de</strong> quebra, furto, roubo ou extravio,inclusive no caso <strong>de</strong> tais ocorrências com os produtos resultantes <strong>da</strong> industrialização, produção,extração ou geração;...§ 2º Na <strong>de</strong>terminação <strong>do</strong> valor a ser estorna<strong>do</strong>, observar-se-á o seguinte:I- quan<strong>do</strong> não for conheci<strong>do</strong> o seu valor exato, será calcula<strong>do</strong> mediante a aplicação <strong>da</strong> alíquotavigente no momento <strong>da</strong> entra<strong>da</strong> ou <strong>da</strong> aquisição <strong>da</strong> merca<strong>do</strong>ria ou <strong>da</strong> utilização <strong>do</strong> serviço, sobre opreço mais recente <strong>do</strong> mesmo tipo <strong>de</strong> merca<strong>do</strong>ria ou serviço;II- não sen<strong>do</strong> possível precisar a alíquota vigente no momento <strong>da</strong> entra<strong>da</strong> ou <strong>da</strong> aquisição <strong>da</strong>merca<strong>do</strong>ria ou <strong>da</strong> utilização <strong>do</strong> serviço, ou se as alíquotas forem diversas em razão <strong>da</strong> natureza <strong>da</strong>soperações ou prestações, aplicar-se-á a alíquota <strong>da</strong>s operações ou prestações prepon<strong>de</strong>rantes, sepossível i<strong>de</strong>ntificá-las, ou a média <strong>da</strong>s alíquotas relativas às diversas operações <strong>de</strong> entra<strong>da</strong> ou àsprestações contrata<strong>da</strong>s, vigentes à época <strong>do</strong> estorno;Última atualização: 26 <strong>de</strong> maio <strong>de</strong> 2010, Equipe Plantão Fiscal – 48 perguntas <strong>freqüentes</strong>

Página- 19 /45III- quan<strong>do</strong> houver mais <strong>de</strong> uma aquisição ou prestação e não for possível <strong>de</strong>terminar a qual <strong>de</strong>lascorrespon<strong>de</strong> a merca<strong>do</strong>ria ou o serviço, o crédito a ser estorna<strong>do</strong> <strong>de</strong>verá ser calcula<strong>do</strong> mediante aaplicação <strong>da</strong> alíquota vigente na <strong>da</strong>ta <strong>do</strong> estorno, sobre o preço mais recente <strong>da</strong> aquisição <strong>do</strong>mesmo tipo <strong>de</strong> merca<strong>do</strong>ria ou <strong>do</strong> serviço toma<strong>do</strong>.Art. 173. Relativamente ao cumprimento <strong>da</strong>s obrigações fiscais pertinentes a operações <strong>de</strong>circulação <strong>de</strong> merca<strong>do</strong>rias i<strong>de</strong>ntifica<strong>da</strong>s como salva<strong>do</strong>s <strong>de</strong> sinistro, a empresa segura<strong>do</strong>ra e ossegura<strong>do</strong>s observarão as seguintes disposições:I- para a entra<strong>da</strong> real ou simbólica <strong>da</strong> merca<strong>do</strong>ria ou bem no estabelecimento <strong>da</strong> empresasegura<strong>do</strong>ra:a) será emiti<strong>da</strong> Nota Fiscal pelo remetente in<strong>de</strong>niza<strong>do</strong>, se este for inscrito no ca<strong>da</strong>stro <strong>de</strong>contribuintes <strong>do</strong> imposto e se estiver obriga<strong>do</strong> à emissão <strong>de</strong> Notas Fiscais;b) se o remetente in<strong>de</strong>niza<strong>do</strong> não for obriga<strong>do</strong> à emissão <strong>de</strong> Notas Fiscais, a empresa segura<strong>do</strong>raemitirá Nota Fiscal <strong>de</strong> entra<strong>da</strong>, que servirá se for o caso, para acompanhar a merca<strong>do</strong>ria notransporte até o seu estabelecimento;II- não inci<strong>de</strong> o <strong>ICMS</strong> sobre a operação <strong>de</strong> qualquer natureza <strong>de</strong> que <strong>de</strong>corra a transferência <strong>de</strong> bensmóveis salva<strong>do</strong>s <strong>de</strong> sinistro para companhias segura<strong>do</strong>ras;III- na saí<strong>da</strong> subseqüente <strong>da</strong> merca<strong>do</strong>ria, a empresa segura<strong>do</strong>ra emitirá Nota Fiscal na formaregulamentar, com <strong>de</strong>staque <strong>do</strong> imposto, sen<strong>do</strong> que haverá redução <strong>da</strong> base <strong>de</strong> cálculo se naoperação <strong>de</strong> entra<strong>da</strong> não tiver si<strong>do</strong> onera<strong>da</strong> pelo imposto ou tiver si<strong>do</strong> tributa<strong>da</strong> com idênticaredução <strong>da</strong> base <strong>de</strong> cálculo, nos termos <strong>do</strong>s arts. 93 a 97, caso em que será ve<strong>da</strong><strong>da</strong> a utilização <strong>de</strong>quaisquer créditos fiscais.Art. 174. O contribuinte a ser in<strong>de</strong>niza<strong>do</strong> em <strong>de</strong>corrência <strong>de</strong> furto, roubo, perecimento,<strong>de</strong>saparecimento, sinistro ou qualquer outra ocorrência, além <strong>da</strong>s <strong>de</strong>mais disposiçõesregulamentares, observará, especialmente, o seguinte:I- ten<strong>do</strong> a ocorrência si<strong>do</strong> verifica<strong>da</strong> no trânsito:a) sen<strong>do</strong> o remetente o contribuinte a ser in<strong>de</strong>niza<strong>do</strong>:1. a Nota Fiscal que acobertava o transporte será lança<strong>da</strong> normalmente no Registro <strong>de</strong> Saí<strong>da</strong>s;2.será emiti<strong>da</strong> Nota Fiscal <strong>de</strong> entra<strong>da</strong> para repor, efetiva ou simbolicamente, conforme o caso, asmerca<strong>do</strong>rias no estoque, e anulação <strong>do</strong> débito fiscal <strong>de</strong>corrente <strong>da</strong> saí<strong>da</strong>;b) sen<strong>do</strong> o <strong>de</strong>stinatário o contribuinte a ser in<strong>de</strong>niza<strong>do</strong>, a Nota Fiscal que acobertava o transporteserá lança<strong>da</strong> normalmente no Registro <strong>de</strong> Entra<strong>da</strong>s;II- quer tenha a ocorrência si<strong>do</strong> verifica<strong>da</strong> no trânsito, quer no próprio estabelecimento:a) será emiti<strong>da</strong> Nota Fiscal para baixa no estoque e estorno <strong>do</strong> crédito fiscal relativo à entra<strong>da</strong> ouaquisição <strong>da</strong>s merca<strong>do</strong>rias, ou para <strong>de</strong>sincorporação <strong>do</strong> bem, conforme o caso, sen<strong>do</strong> que, em caso<strong>de</strong> bem <strong>do</strong> ativo imobiliza<strong>do</strong>, será feito, igualmente, o estorno <strong>do</strong> crédito porventura tambémescritura<strong>do</strong> no Livro <strong>de</strong> Registro <strong>de</strong> Apuração <strong>do</strong> <strong>ICMS</strong>.b) a base <strong>de</strong> cálculo para fins <strong>de</strong> estorno ou anulação <strong>do</strong> crédito fiscal será <strong>de</strong>termina<strong>da</strong> segun<strong>do</strong> oscritérios <strong>do</strong>:1. § 2º <strong>do</strong> art. 115;2. § 7º <strong>do</strong> art. 115, tratan<strong>do</strong>-se <strong>de</strong> bem <strong>do</strong> ativo imobiliza<strong>do</strong> aliena<strong>do</strong> antes <strong>de</strong> <strong>de</strong>corri<strong>do</strong> o prazo <strong>de</strong> 5(cinco) anos <strong>da</strong> aquisição;c) para efeitos <strong>de</strong> cálculo <strong>do</strong> valor a ser estorna<strong>do</strong>, é irrelevante o valor <strong>do</strong> contrato <strong>de</strong> seguro ou <strong>da</strong>importância a ser recebi<strong>da</strong> a título <strong>de</strong> in<strong>de</strong>nização;d) será emiti<strong>da</strong> Nota Fiscal, sem <strong>de</strong>staque <strong>do</strong> imposto, para transmissão <strong>da</strong> proprie<strong>da</strong><strong>de</strong> <strong>da</strong>smerca<strong>do</strong>rias à empresa segura<strong>do</strong>ra;e) não será emiti<strong>da</strong> a Nota Fiscal aludi<strong>da</strong> na alínea anterior, nos casos em que houver<strong>de</strong>saparecimento, furto, roubo ou qualquer outra ocorrência que impossibilite a transmissão <strong>da</strong>proprie<strong>da</strong><strong>de</strong> <strong>da</strong>s merca<strong>do</strong>rias em virtu<strong>de</strong> <strong>de</strong> sua inexistência ou indisponibili<strong>da</strong><strong>de</strong> física.Parágrafo Único. Os procedimentos previstos neste artigo serão a<strong>do</strong>ta<strong>do</strong>s, também, no que couber, nahipótese <strong>de</strong> contribuinte que, não ten<strong>do</strong> feito seguro, houver si<strong>do</strong> vítima <strong>de</strong> furto, roubo, perecimento,<strong>de</strong>saparecimento, sinistro ou qualquer outra ocorrência com merca<strong>do</strong>rias ou bens.Art. 419. A nota fiscal, além <strong>da</strong>s hipóteses previstas no art. 418, será também emiti<strong>da</strong>: (NR <strong>do</strong> caputpelo Decreto 18.211, <strong>de</strong> 05/05/2005)...Última atualização: 26 <strong>de</strong> maio <strong>de</strong> 2010, Equipe Plantão Fiscal – 48 perguntas <strong>freqüentes</strong>

Página- 20 /45VII- para efeito <strong>de</strong> estornos <strong>de</strong> débitos ou <strong>de</strong> créditos fiscais; (NR pelo Decreto 18.211, <strong>de</strong> 05/05/2005)22. Como fazer o pedi<strong>do</strong> <strong>de</strong> inscrição na condição <strong>de</strong> contribuinte substituto?1. A <strong>Secretaria</strong> <strong>de</strong> Esta<strong>do</strong> <strong>da</strong> Tributação <strong>do</strong> RN participa <strong>do</strong> ca<strong>da</strong>stro sincroniza<strong>do</strong>. Portanto aformalização <strong>do</strong>s atos ca<strong>da</strong>strais será requeri<strong>da</strong> através <strong>do</strong> Programa Gera<strong>do</strong>r <strong>de</strong>Documentos <strong>do</strong> Ca<strong>da</strong>stro Nacional <strong>de</strong> Pessoa Jurídica (PGD-CNPJ), disponibiliza<strong>do</strong> pela<strong>Secretaria</strong> <strong>da</strong> Receita Fe<strong>de</strong>ral, na forma prevista na legislação fe<strong>de</strong>ral relativa ao CNPJ;2. Os <strong>do</strong>cumentos necessários à concessão <strong>da</strong> inscrição estadual ou alterações ca<strong>da</strong>straisserão remeti<strong>do</strong>s ao SIEFI;SIEFI - Subcoor<strong>de</strong>na<strong>do</strong>ria <strong>de</strong> InformaçõesEconômicos-FiscaisAveni<strong>da</strong> Interventor Mário Câmara Nº 2550 -Ci<strong>da</strong><strong>de</strong> <strong>da</strong> Esperança - Natal/RNSubcoor<strong>de</strong>na<strong>do</strong>r – Sr. Luiz Carlos Marques <strong>de</strong>Melo 3232-4040Secretária – Sra. Fátima - 3232-4031Assessores – 3232-4042 / 4058 / 40413. Documentação necessária:I – cópia autentica<strong>da</strong> <strong>do</strong> instrumento constitutivo <strong>da</strong> empresa <strong>de</strong>vi<strong>da</strong>mente atualiza<strong>do</strong>, equan<strong>do</strong> se tratar <strong>de</strong> socie<strong>da</strong><strong>de</strong> por ações, também <strong>da</strong> ata <strong>da</strong> última assembléia <strong>de</strong><strong>de</strong>signação ou eleição <strong>da</strong> diretoria;II – comprovante <strong>de</strong> Inscrição e <strong>de</strong> Situação Ca<strong>da</strong>stral no CNPJ;III – relação <strong>da</strong>s inscrições estaduais substitutas que possua em outras uni<strong>da</strong><strong>de</strong>s <strong>da</strong>Fe<strong>de</strong>ração, conforme Anexo 120 <strong>do</strong> R<strong>ICMS</strong>, se houver;IV – <strong>de</strong>claração <strong>de</strong> imposto <strong>de</strong> ren<strong>da</strong> <strong>do</strong>s sócios nos 3 (três) últimos exercícios (Convs.<strong>ICMS</strong> 81/93 e 146/02);V – cópia autentica<strong>da</strong> <strong>do</strong> CPF e RG, <strong>do</strong> titular ou <strong>do</strong>s sócios, ou responsáveis, salvoem se tratan<strong>do</strong> <strong>de</strong> socie<strong>da</strong><strong>de</strong> anônima, em que <strong>de</strong>vem ser i<strong>de</strong>ntifica<strong>do</strong>s os principaisdiretores ou acionistas;VI – <strong>do</strong>cumento <strong>de</strong> i<strong>de</strong>ntificação <strong>do</strong> conta<strong>do</strong>r ou <strong>da</strong> organização contábil;VII – certidão negativa <strong>de</strong> débitos para com a fazen<strong>da</strong> pública Municipal, Estadual eFe<strong>de</strong>ral;VIII – registro na ANP, para contribuintes que realizem operações com combustíveis;IX – outros que se fizerem necessários.4. Base legal: Art. 662-B, inciso V; Art. 663-B, inciso II; Art. 668-C; Art. 668-E. To<strong>do</strong>s <strong>do</strong>R<strong>ICMS</strong>/RN.Última atualização: 26 <strong>de</strong> maio <strong>de</strong> 2010, Equipe Plantão Fiscal – 48 perguntas <strong>freqüentes</strong>

Página- 21 /4523. Posso utilizar o crédito fiscal referente às aquisições <strong>de</strong> energia elétrica e <strong>de</strong> serviços <strong>de</strong>telefonia?Somente <strong>da</strong>rá direito a crédito a entra<strong>da</strong> <strong>de</strong> energia elétrica no estabelecimento:I - quan<strong>do</strong> for objeto <strong>de</strong> operação <strong>de</strong> saí<strong>da</strong> <strong>de</strong> energia elétrica;II - quan<strong>do</strong> consumi<strong>da</strong> no processo <strong>de</strong> industrialização;III - quan<strong>do</strong> seu consumo resultar em operação <strong>de</strong> saí<strong>da</strong> ou prestação para o exterior, naproporção <strong>de</strong>stas sobre as saí<strong>da</strong>s ou prestações totais;IV – a partir <strong>de</strong> 01 <strong>de</strong> janeiro <strong>de</strong> 2011 nos <strong>de</strong>mais casos.Somente <strong>da</strong>rá direito a crédito o recebimento <strong>de</strong> serviços <strong>de</strong> comunicação utiliza<strong>do</strong>spelo estabelecimento:I - ao qual tenham si<strong>do</strong> presta<strong>do</strong>s na execução <strong>de</strong> serviços <strong>da</strong> mesma natureza;II - quan<strong>do</strong> a sua utilização resultar em operação <strong>de</strong> saí<strong>da</strong> ou prestação para o exterior, naproporção <strong>de</strong>sta sobre as saí<strong>da</strong>s ou prestações totais;III – a partir <strong>de</strong> 01 <strong>de</strong> janeiro <strong>de</strong> 2011 nos <strong>de</strong>mais casos.24. Como posso me creditar <strong>do</strong> valor <strong>do</strong> <strong>ICMS</strong> pago na aquisição <strong>de</strong> bens para o ativo imobiliza<strong>do</strong>?O <strong>ICMS</strong> é um imposto que tem como característica a não-cumulativi<strong>da</strong><strong>de</strong>.São consi<strong>de</strong>ra<strong>do</strong>s bens <strong>do</strong> ativo permanente, para os efeitos <strong>do</strong> Regulamento <strong>do</strong> <strong>ICMS</strong>, asmáquinas, os equipamentos, instrumentos, móveis, utensílios, veículos e outras merca<strong>do</strong>rias, cujavi<strong>da</strong> útil ultrapasse a 12 (<strong>do</strong>ze) meses <strong>de</strong> uso. Excluem-se <strong>do</strong> conceito <strong>de</strong> ativo permanentequaisquer bens ou merca<strong>do</strong>rias <strong>de</strong>stina<strong>do</strong>s à edificação <strong>de</strong> bem imóvel, in<strong>de</strong>pen<strong>de</strong>ntemente <strong>da</strong> vi<strong>da</strong>útil.I – a apropriação será feita à razão <strong>de</strong> um quarenta e oito avos por mês, <strong>de</strong>ven<strong>do</strong> a primeirafração ser apropria<strong>da</strong> no mês em que ocorrer a entra <strong>da</strong> no estabelecimento;II – em ca<strong>da</strong> perío<strong>do</strong> <strong>de</strong> apuração <strong>do</strong> imposto, não será admiti<strong>do</strong> o creditamento <strong>de</strong> que tratao inciso I, em relação à proporção <strong>da</strong>s operações <strong>de</strong> saí<strong>da</strong>s ou prestações isentas ou nãotributa<strong>da</strong>s sobre o total <strong>da</strong>s operações <strong>de</strong> saí<strong>da</strong>s ou prestações efetua<strong>da</strong>s no mesmo perío<strong>do</strong>;III – para aplicação <strong>do</strong> disposto nos incisos I e II <strong>de</strong>ste parágrafo, o montante <strong>do</strong> crédito a serapropria<strong>do</strong> será obti<strong>do</strong> multiplican<strong>do</strong>–se o valor total <strong>do</strong> respectivo crédito pelo fator igual a1/48 (um quarenta e oito avos) <strong>da</strong> relação entre o valor <strong>da</strong>s operações <strong>de</strong> saí<strong>da</strong>s e prestaçõestributa<strong>da</strong>s e o total <strong>da</strong>s operações <strong>de</strong> saí<strong>da</strong>s e prestações <strong>do</strong> perío<strong>do</strong>, equiparan<strong>do</strong>–se àstributa<strong>da</strong>s, para fins <strong>de</strong>ste inciso, as saí<strong>da</strong>s e prestações com <strong>de</strong>stino ao exterior ou as saí<strong>da</strong>s<strong>de</strong> papel <strong>de</strong>stina<strong>do</strong> à impressão <strong>de</strong> livros, jornais e periódicos;IV – o quociente <strong>de</strong> um quarenta e oito avos será proporcionalmente aumenta<strong>do</strong> oudiminuí<strong>do</strong>, pro rata die, caso o perío<strong>do</strong> <strong>de</strong> apuração seja superior ou inferior a um mês;V – na hipótese <strong>de</strong> alienação <strong>do</strong>s bens <strong>do</strong> ativo permanente, antes <strong>de</strong> <strong>de</strong>corri<strong>do</strong> o prazo <strong>de</strong>quatro anos conta<strong>do</strong> <strong>da</strong> <strong>da</strong>ta <strong>de</strong> sua aquisição, não será admiti<strong>do</strong>, a partir <strong>da</strong> <strong>da</strong>ta <strong>da</strong>alienação, o creditamento <strong>de</strong> que trata este parágrafo em relação à fração que correspon<strong>de</strong>riaao restante <strong>do</strong> quadriênio;VI – Os <strong>do</strong>cumentos fiscais relativos a bens <strong>do</strong> Ativo Permanente, além <strong>de</strong> serem escritura<strong>do</strong>snos livros fiscais próprios, serão também escritura<strong>do</strong>s no livro ou <strong>de</strong>monstrativo <strong>de</strong>nomina<strong>do</strong>“Controle <strong>de</strong> Crédito <strong>de</strong> <strong>ICMS</strong> <strong>do</strong> Ativo Permanente – CIAP” que se <strong>de</strong>stina ao controle <strong>do</strong>crédito <strong>do</strong> <strong>ICMS</strong> relativo à aquisição <strong>de</strong> bem <strong>de</strong>stina<strong>do</strong> ao ativo permanenteVII – ao final <strong>do</strong> quadragésimo oitavo mês conta<strong>do</strong> <strong>da</strong> <strong>da</strong>ta <strong>da</strong> entra<strong>da</strong> <strong>do</strong> bem noestabelecimento, o sal<strong>do</strong> remanescente <strong>do</strong> crédito será cancela<strong>do</strong>. Art. 105 § 5º <strong>do</strong>R<strong>ICMS</strong>/RN.Última atualização: 26 <strong>de</strong> maio <strong>de</strong> 2010, Equipe Plantão Fiscal – 48 perguntas <strong>freqüentes</strong>

25. Quan<strong>do</strong> é <strong>de</strong>vi<strong>do</strong> o diferencial <strong>de</strong> alíquotas?Página- 22 /45a) Quan<strong>do</strong> <strong>da</strong> aquisição em outro Esta<strong>do</strong> <strong>de</strong> bens e merca<strong>do</strong>rias <strong>de</strong>stina<strong>do</strong>s ao uso, aoconsumo ou ao ativo imobiliza<strong>do</strong> <strong>do</strong> estabelecimento com regime <strong>de</strong> apuração Normal <strong>do</strong>imposto. Art. 1º, § 1º, inciso IV <strong>do</strong> R<strong>ICMS</strong>;b) Quan<strong>do</strong> <strong>da</strong> aquisição em outro Esta<strong>do</strong> <strong>de</strong> bens e merca<strong>do</strong>rias por empresa optante peloSimples Nacional (SUPER SIMPLES) qualquer que seja a <strong>de</strong>stinação <strong>da</strong><strong>da</strong> aos mesmos.Art. 251-Q <strong>do</strong> R<strong>ICMS</strong>.26. Como se calcula o Diferencial <strong>de</strong> Alíquotas?O valor <strong>do</strong> <strong>ICMS</strong>, <strong>de</strong>vi<strong>do</strong> pela Diferença <strong>de</strong> Alíquotas, é calcula<strong>do</strong> com a aplicação <strong>da</strong>diferença entre a alíquota interna e a alíquota interestadual <strong>da</strong> operação sobre o montante forma<strong>do</strong>pelo valor <strong>da</strong> Aquisição (Merca<strong>do</strong>ria + IPI + Despesas acessórias e Frete, quan<strong>do</strong> <strong>de</strong>vi<strong>do</strong>). Art. 82 <strong>do</strong>R<strong>ICMS</strong>.Exemplo:Compra em São Paulo (Alíquota interestadual = 7% e Frete FOB)Valor total <strong>da</strong> nota fiscal = 1.100,00Valor <strong>da</strong>s Merca<strong>do</strong>rias = 1.000,00Valor <strong>do</strong> IPI (10%) = 100,00Valor <strong>do</strong> Frete = 50,00Valor <strong>da</strong> operação = 1.150,00Alíquota interna = 17%Valor <strong>do</strong> <strong>ICMS</strong> <strong>de</strong>vi<strong>do</strong> = 1.150,00 x (17% - 7%) = 1.150,00 x 10% = 115,0027. Quais são as alíquotas aplicáveis às operações interestaduais?As alíquotas interestaduais variam em função <strong>do</strong> Esta<strong>do</strong> <strong>de</strong> origem e <strong>do</strong> <strong>de</strong> <strong>de</strong>stino <strong>da</strong>smerca<strong>do</strong>rias, conforme a tabela a seguir.Exemplo: 1Origem = São Paulo - SPDestino = Rio Gran<strong>de</strong> <strong>do</strong> Norte - RNAlíquota interestadual = 7%Exemplo: 2Origem = Rio Gran<strong>de</strong> <strong>do</strong> Norte - RNDestino = São Paulo - SPAlíquota interestadual = 12%Última atualização: 26 <strong>de</strong> maio <strong>de</strong> 2010, Equipe Plantão Fiscal – 48 perguntas <strong>freqüentes</strong>

Página- 23 /45Alíquotas Interestaduais <strong>do</strong> <strong>ICMS</strong>D E S T I N OTOSESPSCRRRORJRSRNPIPEPRPBPAMGMSMTMAGOESDFCEBAAPA MALACAC 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12AL 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12AM 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12AP 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12BA 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12CE 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12DF 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12O ES 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12R GO 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12I MA 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12G MT 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12E MS 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12M MG 7 7 7 7 7 7 7 7 7 7 7 7 7 7 12 7 7 7 12 12 7 7 12 12 7 7PA 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12PB 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12PR 7 7 7 7 7 7 7 7 7 7 7 7 12 7 7 7 7 7 12 12 7 7 12 12 7 7PE 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12PI 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12RN 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 * 12 12 12 12 12 12 12 12RS 7 7 7 7 7 7 7 7 7 7 7 7 12 7 7 12 7 7 7 12 7 7 12 12 7 7RJ 7 7 7 7 7 7 7 7 7 7 7 7 12 7 7 12 7 7 7 12 7 7 12 12 7 7RO 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12RR 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12SC 7 7 7 7 7 7 7 7 7 7 7 7 12 7 7 12 7 7 7 12 12 7 7 12 7 7SP 7 7 7 7 7 7 7 7 7 7 7 7 12 7 7 12 7 7 7 12 12 7 7 12 7 7SE 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12TO 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12Observação: * RN → RN = Operação internaÚltima atualização: 26 <strong>de</strong> maio <strong>de</strong> 2010, Equipe Plantão Fiscal – 48 perguntas <strong>freqüentes</strong>