Mensuração e avaliação dos custos ocultos no setor de ... - CT-UFPB

Mensuração e avaliação dos custos ocultos no setor de ... - CT-UFPB

Mensuração e avaliação dos custos ocultos no setor de ... - CT-UFPB

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

27<br />

<strong>dos</strong> conceitos e parâmetros e o terceiro passo consiste em verificar como os mesmos<br />

estão estrutura<strong>dos</strong> <strong>de</strong>ntro do sistema <strong>de</strong> mensuração <strong>de</strong> <strong>custos</strong>. Para Cogan (2007)<br />

e Bor<strong>de</strong>aux-Rêgo (2008), para se realizar esta verificação é necessário conhecer<br />

como se <strong>de</strong>senvolve o registro <strong>de</strong> informações contábeis e sua relação com o sistema<br />

produtivo e com o sistema <strong>de</strong> custeio adotado. Do resultado <strong>de</strong>sta análise há a<br />

constatação se os <strong>custos</strong> estão bem ou mal estrutura<strong>dos</strong>.<br />

Segundo Sakurai (1997) e Bornia (2002), a partir das <strong>de</strong>finições básicas se<br />

parte em direção ao <strong>de</strong>senvolvimento do sistema que irá gerenciar todo o processo<br />

<strong>de</strong> registro <strong>de</strong> informações contábeis. Padoveze (2006) e Cogan (2007) afirmam que,<br />

<strong>de</strong> acordo com o objetivo proposto (gestão financeira ou gestão <strong>de</strong> <strong>custos</strong>), se<br />

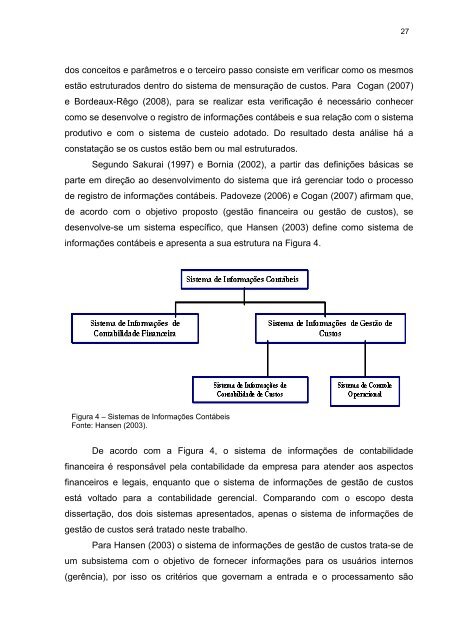

<strong>de</strong>senvolve-se um sistema específico, que Hansen (2003) <strong>de</strong>fine como sistema <strong>de</strong><br />

informações contábeis e apresenta a sua estrutura na Figura 4.<br />

Figura 4 – Sistemas <strong>de</strong> Informações Contábeis<br />

Fonte: Hansen (2003).<br />

De acordo com a Figura 4, o sistema <strong>de</strong> informações <strong>de</strong> contabilida<strong>de</strong><br />

financeira é responsável pela contabilida<strong>de</strong> da empresa para aten<strong>de</strong>r aos aspectos<br />

financeiros e legais, enquanto que o sistema <strong>de</strong> informações <strong>de</strong> gestão <strong>de</strong> <strong>custos</strong><br />

está voltado para a contabilida<strong>de</strong> gerencial. Comparando com o escopo <strong>de</strong>sta<br />

dissertação, <strong>dos</strong> dois sistemas apresenta<strong>dos</strong>, apenas o sistema <strong>de</strong> informações <strong>de</strong><br />

gestão <strong>de</strong> <strong>custos</strong> será tratado neste trabalho.<br />

Para Hansen (2003) o sistema <strong>de</strong> informações <strong>de</strong> gestão <strong>de</strong> <strong>custos</strong> trata-se <strong>de</strong><br />

um subsistema com o objetivo <strong>de</strong> fornecer informações para os usuários inter<strong>no</strong>s<br />

(gerência), por isso os critérios que governam a entrada e o processamento são